目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

任意整理とは?

任意整理とは、簡単にいえば、債権者(お金を貸している側)と直接話し合い、「月々の返済を無理のない範囲の金額にしてもらう」方法です。

おもに将来的に発生するはずだった利息をなくしたり、返済期限を3〜5年に延長するなどの条件で交渉を行います。

任意整理の交渉は弁護士・司法書士に依頼するのが一般的で、よりよい条件での和解が目指せます。

任意整理を理解いただくために、まずは以下のポイントについて、それぞれ解説していきましょう。

任意整理の仕組み

任意整理をすると、原則として将来利息がカットされ、その後残債を3〜5年をかけて返済することになります。

- 将来利息とは

- 任意整理の和解が成立した日から完済日までに発生する利息のこと。

和解によって返済期間が3年になれば3年分、5年になれば5年分の利息が該当する。

借金の返済がなかなか終わらないおもな理由は、利息が膨れ上がってしまうためです。

任意整理によって将来利息をカットするだけでも、ぐっと返済負担が減ります。

さらに、交渉次第では返済期間が延長され、3〜5年(36〜60回)の分割払いで返済していくかたちになります。

これにより、毎月の返済額を減らすことができるのです。

たとえば、200万円の借金(年利15%)を任意整理した場合を考えてみましょう。

将来利息をカットし、元金のみを5年の分割払いで返済する場合、合計利息が約79万円減額されます。

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 元金 | 200万円 | 200万円 |

| 毎月の返済額 | 5万円 | 3万3,000円 |

| 合計利息 | 78万9,900円 | 0円 |

| 返済期間 | 56ヶ月 | 60ヶ月 |

上記の例では、毎月の返済額も5万円から3.3万円まで減額されるため、その分、返済負担を軽減できることになります。

任意整理でいくら減額できるかについては、以下の記事でも詳しく解説しています。

債権者が任意整理に応じる理由

ここまでの解説で、なぜ債権者が任意整理に応じるのか不思議に思う方もいるでしょう。

債権者が任意整理に応じるのは、任意整理が債権者にとっても一定のメリットがある解決手段だからです。

債権者はその立場上、債務者(お金を借りた側)から回収できる金額を、できるだけ多く確保したいと考えるものです。

しかし、債務者が自己破産をしてしまえば、債権者はお金を回収できなくなってしまいます。

その点、任意整理は、将来利息のカットなど一定の条件を受け入れることで、元金の返済が保証されます。

このような理由から、債権者は任意整理に応じているのです。

任意整理後の返済方法

任意整理をした後は決定した返済計画に基づいて、原則3〜5年間の分割払いで毎月の返済を行います。

返済方法は以下の2つのうちどちらかを選択します。

- 自分で債権者に振込送金をする

- 弁護士・司法書士を介して債権者に送金する

弁護士や司法書士を介して返済する場合、1,000円程度の手数料がかかります。

しかし、返済時の債権者(金融機関など)とのやりとりを一任できるので、心理的な負担を軽減できます。

なお、任意整理後、返済を2ヶ月以上滞納してしまうと、債権者から一括返済を要求される可能性があるため、注意が必要です。

万が一、返済が厳しい状況になったときは、滞納する前に弁護士・司法書士に相談し、「再和解」「追加介入」などの対策を講じるようにしましょう。

任意整理後に返済できないときの対処法については、以下の記事で詳しく解説しています。

任意整理と個人再生・自己破産の違い

借金の解決手段は、任意整理だけではありません。

以下に紹介する「個人再生」「自己破産」は、裁判所を介して借金を減額または免除する手段であり、これらは任意整理と合わせて「債務整理」と呼ばれています。

- 個人再生

裁判所に申し立て、返済計画を認めてもらうことで、借金を5分の1〜10分の1程度に減額してもらう手続き - 自己破産

裁判所に申し立てることで、原則、一部の債務を除きすべての借金の支払いを免除してもらう手続き

個人再生・自己破産と、任意整理の大きな違いは「減額幅」です。

【借金の減額幅】

- 任意整理:原則、将来利息のみ

- 個人再生:1/5〜1/10程度まで減額

- 自己破産:原則、借金の返済義務が全額免除される

任意整理では基本的に元金を減らすことはできませんが、個人再生や自己破産は法律に基づいて、元金の大幅な減額、もしくは借金の免除が可能となります。

一方で、任意整理と比較するとデメリットも多いです。

たとえば、個人再生はローン支払い中の車・バイクが処分される可能性があります。

自己破産は生活に最低限必要なもの(差押禁止動産など)を除き、所有する財産がすべて処分されます。

また、どちらの手続きも原則として、すべての債務が対象となるため、保証人・連帯保証人つきの債務があれば、保証人・連帯保証人にも請求がいってしまいます。

なお、当事務所で100人にアンケートを行ったところ、債務整理を行った人のうち、75%が任意整理を選んでいたということがわかりました。(2025年5〜6月、クラウドワークスにて実施)

どの債務整理の手続きを選ぶべきかは、借金の総額や収入、資産の状況によって異なりますので、弁護士・司法書士に事前に相談してみるとよいでしょう。

任意整理ができる条件

任意整理を行うためには、以下のような条件を満たす必要があります。

3~5年以内に元金を完済できる見通しがある

任意整理は借金の返済負担は軽減されますが、残額の返済自体は継続します。

したがって無収入や生活保護の人は任意整理できない場合があります。

ただし定職にはついていなくても、1年程度勤務していて収入が安定していたり、専業主婦(主夫)や学生でも配偶者や親の収入が安定していれば任意整理は可能です。

返済の意思がある

過払い金が発生していないかぎり、任意整理で借金の元金の減額はそれほど望めません。

先述したように、将来利息をカットした後の残債はきちんと完済する必要があります。

そのため、任意整理後は返済する姿勢をはっきり示すことで、債権者の同意を得やすくなるでしょう。

金融機関や貸金業者からの借金である

銀行や消費者金融、クレジットカード会社などからの借金であれば、任意整理の交渉は可能です。

しかし税金や国民健康保険料といった公益性が高い債権は、基本的に任意整理することはできません。

これらの支払いを免除してしまうと、社会の公平性が保てなくなるためです。

| 任意整理できる | 任意整理できない |

|---|---|

| ・消費者金融からの借入れ ・銀行カードローン ・自動車ローン ・住宅ローン ・教育ローン ・クレジットカードのキャッシング(リボ払い・分割払い)、ショッピング利用分 |

・税金(所得税や法人税、住民税など) ・国民健康保険料や国民年金保険料 ・罰金(駐車違反など) ・養育費や教育費 |

和解に応じない業者もある

消費者金融などからの借金であっても、例外的に、任意整理ができないことがあります。

たとえば、対象の貸金業者が、新規の営業を停止していたり、貸金業から撤退しているケースなどです。

このような場合は、事業者側の方針により、和解に応じてもらえない可能性が高いでしょう。

基本的には「元金を3〜5年で完済できる見通しがあるか」がおもな焦点になるでしょう。

任意整理は、借入先と交渉をして借金の返済額や返済方法を決めていく方法です。

そのため借金の理由や借金額が問われることはありませんが、「確実に完済できるか」は証明する必要があります。

そのため、完済に5年以上かかる借金は、任意整理を認めてもらえない可能性があるのです。

任意整理のメリット

任意整理のおもなメリットは以下のとおり。

それぞれについて詳しくみていきましょう。

毎月の返済額が減る可能性がある

任意整理の大きなメリットは、将来的に発生する利息がカットされ、月々の返済負担が減らせる可能性がある点です。

先述した事例でもわかるとおり、任意整理をしない状態で返済し続けた場合、月々の返済額が少なければ利息は膨れ上がってしまいます。

この将来利息を、借入先との交渉により全額または一部カットし、元金のみを返済し続けるというのが任意整理の目的です。

月々返済した分だけ元金を減らせるため、借金の完済を目指せます。

さらに、任意整理では将来利息のカットのほか、最長5年(60ヶ月)まで返済期間の延長についても交渉を行えます。

弁護士・司法書士は債務者の返済能力を考慮したうえで交渉をしますので、月々の返済額を無理のない範囲で設定できるのです。

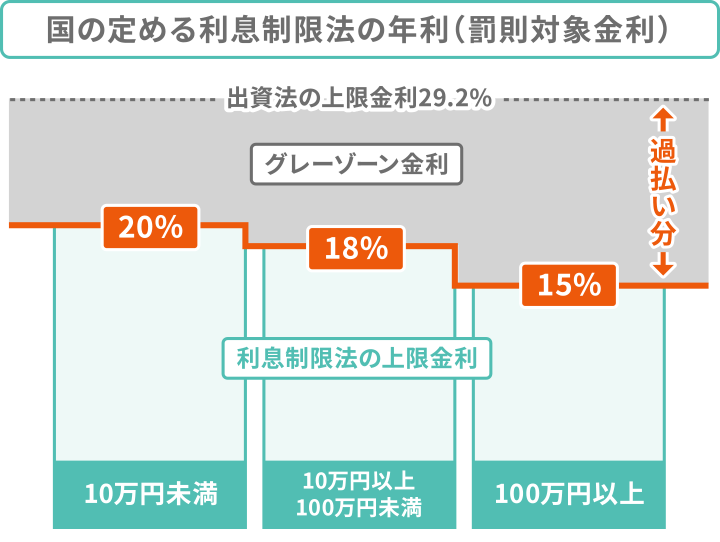

過払い金が発生していれば元金も減らせる

任意整理の交渉では基本的に元金を減額することはできませんが、もし2010年6月以前に消費者金融から融資を受けていた場合は例外です。

「過払い金」が発生している可能性があるため、過払い金返還請求を行うことで、元金が減額されるかもしれません。

- 過払い金とは?

- 2010年6月以前に、違法な金利(グレーゾーン金利)で契約した借金に発生している。

過去の取引履歴を調査し、「適法な金利で借りた場合の利息」を算出したうえで、その差額分を返還してもらうことを「過払い金返還請求」という。

過払い金返還請求については、以下の記事で詳しく解説しています。

弁護士・司法書士に依頼すれば督促や取り立てが止まる

弁護士・司法書士に依頼をすることで、〜1週間程度で督促や取り立てを止めることができます。

任意整理を弁護士・司法書士に依頼すると、約1週間程度で「受任通知」が債権者へ送られます。

この受任通知が送付された時点から債務整理の手続きが終わるまでの間、債権者は取り立てをすることができなくなるのです。(貸金業法第21条)

日々の督促の電話や郵送物に困っていたり、ご家族に借金の事実を知られたくないという場合には、早期に弁護士・司法書士へ相談することをおすすめします。

任意整理したい借入先を選べる

任意整理では、交渉をする借入先を選べる点もメリットです。

たとえば「A社の借金は減額したいけど、車は使い続けたいからB社のローンは返し続けたい」といった場合、B社は任意整理をしないという選択も可能です。

個人再生や自己破産などは裁判所を介した法的手続きであり、整理する借入先を選べず、原則としてすべての借金が対象となってしまいます。

車のローンや保証人付きの借金などがある場合には、任意整理が向いているといえます。

債務整理後に車を残す方法については、以下の記事でも解説しています。

家族や職場にバレにくい

任意整理は、基本的には債権者との交渉のみで完結します。

個人再生や自己破産とは異なり、裁判所を通さない方法のため、裁判所から書類が郵送されることもなく、裁判所に出頭する必要もありません。

ほかの債務整理方法に比べて家族や職場の人に知られにくいのは大きなメリットといえるでしょう。

任意整理のデメリット

任意整理のデメリットは、任意整理した借金を完済後、およそ5年間は信用情報に事故情報が残る点です(いわゆるブラックリストに載る状態)。

- 信用情報とは?

- 本人の属性、クレジットカードやキャッシングの契約状況、借入・返済などの取引状況のこと。以下の信用情報機関に登録されている。

とはいえ、任意整理だけでなく、どの債務整理を選択したとしても、ブラックリストに載る状態になります。

任意整理の場合は約5年間で解除されますが、その間、生活に以下のような影響があります。

それぞれの影響について、対処法とともに解説します。

なお、任意整理のデメリットについては以下の記事でさらに詳しく解説しています。

クレジットカードが利用できない

ブラックリストに載ると、クレジットカード会社の規約に基づき、それまで利用していたクレジットカードは強制解約となります。

また、ブラックリストに載っている期間はクレジットカードの審査に通らないため、新規の発行もできなくなります。

ブラックリスト状態が解除されれば、再び発行できるようになりますが、それまでの期間は、以下のような決済手段で代用する必要があります。

- デビットカード

購入時に銀行口座から引き落とされるため、口座があれば審査不要。見た目もクレジットカードと変わらない。 - プリペイドカード

事前に入金するため、審査は不要。見た目もクレジットカードと変わらない。 - 家族カード

家族内の別の人が本会員であれば、利用可能。 - 「LINE Pay」「PayPay」などスマホ決済

プリペイド式や銀行口座からの引き落としが可能。審査も不要。

もしクレジットカードを使い続けたいからといって、任意整理の対象から外したとしても、使用できなくなったり、解約されてしまう可能性が高いです。

これは、「途上与信(定期的に行う与信審査)」によるものです。

例えばクレジットカード以外の借金(カードローンなど)を任意整理した場合、その事実が事故情報として信用情報機関に登録されます。

クレジットカード会社が途上与信の際に信用情報を参照しますので、この事故情報はいずれ発覚することとなります。

この際「返済能力に問題がある」と見なされ、カードの利用停止や強制解約が起こる可能性があるのです。

銀行カードローンやキャッシングなど新たな借入れができない

銀行や消費者金融は基本的に、ブラックリストに載っている申込者には貸付けを行いません。

そのため、銀行カードローンや、キャッシングなどの利用もできなくなります。

新たな借入れができないため、不便に思われるかもしれませんが、自分の収入に見合った金銭感覚を身につけていく機会と考えることもできます。

住宅ローンを組めない

ブラックリストに載ると、基本的に金融機関や消費者金融でローンを組めなくなります。これは住宅ローンも例外ではありません。

ペアローンなど、夫婦などの共同名義で申し込む場合も同様に、申込者のいずれかがブラックリスト状態だとローンを組めなくなります。

ただし、ブラックリストの影響は本人以外には及ばないため、配偶者名義であれば、ローンの申し込みは可能です。

携帯電話の分割払いができない

ローンの利用ができなくなると説明しましたが、分割払いもローンと見なされます。そのため、携帯電話の新規契約時の分割払いもできなくなります。

どうしても機種を交換したい場合は、一括払いにするか少し古い機種を購入しましょう。

携帯電話やスマホは、旧機種であれば価格がぐっと下がり、一括購入しやすくなります。

また、格安スマホに乗り換えれば月々の利用料が格段に下がる場合も多いです。

債務整理後に携帯を利用し続ける方法は、以下の記事で詳しく解説しています。

賃貸契約ができない場合がある

賃貸物件の契約の際に、信販会社を賃貸保証会社として選ぶ場合は、注意しましょう。

クレジットカードや各種ローンの提供を行う信販会社は、信用情報機関に加盟しているため、入居審査でも信用情報を参照するケースが多いといえます。

ブラックリストに載っていることが発覚すると、支払い能力が低いと判断されて賃貸の入居審査に通らないケースもあります。

そのため、任意整理後に賃貸契約を結ぶのであれば、信販会社を賃貸保証会社として提携している不動産会社は、避けるようにしましょう。

任意整理をした後の生活への影響について、詳しくは以下の記事で解説しています。

借金の保証人になれない

ブラックリストに載っている間は、奨学金などをはじめとした借金の保証人になることができません。

保証人は、債権者が返済不能になってしまったときに代わりに返済をする必要があります。

そのため、審査において「返済能力がない」と見なされてしまうと、保証人になることができません。

もし保証人が必要な場合は、ブラックリストに載っていない家族などに依頼する必要があります。

ほか、保証機関に保証料を支払うことで連帯保証してもらえる「機関保証制度」を利用するという手もあります。

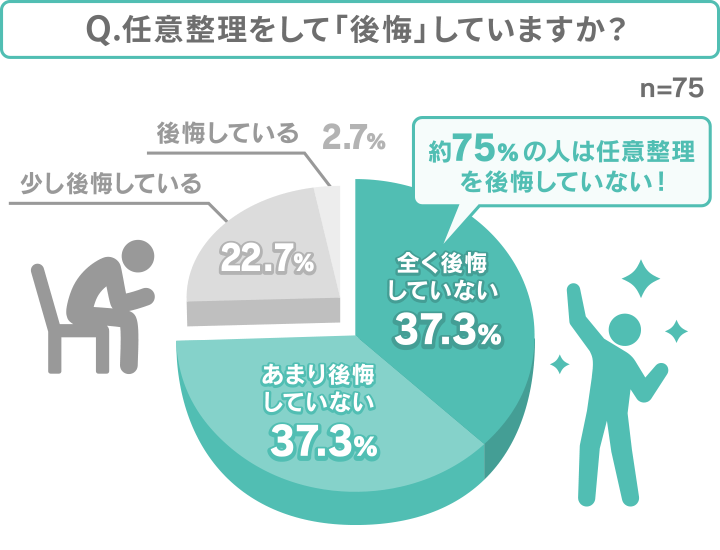

【独自アンケート】任意整理をして後悔した?

先述したように、任意整理にはデメリットもあります。

では、実際に任意整理を行った方々は、その決断についてどのように感じているのでしょうか?

当事務所では、過去に任意整理を行ったことがある人を対象に、「後悔しているかどうか」のアンケートを実施しました。

アンケートの結果、「後悔していない」「あまり後悔していない」と答えた方が全体の約77%を占めました。

ここからは、任意整理を後悔していない人・後悔している人それぞれの声をみていきましょう。

【後悔していない人の声】

- 毎月の返済に困っており、もうどこも頼れず、行き着いた先が任意整理でした。

借金が減額できたため、月々の返済が楽になりました。(30代女性) - クレジットカードやローンを利用できなくなりましたが、新しく借入れができなくなったことで強制的に自制できるようになったことが大きなメリットだと感じています。(30代男性)

- 返済が追いつかず、借りては返しての繰り返しで、先が見えませんでした。

自分は過払い金返還請求もできたため、かなり減額されましたし、何より周りにバレないように進めてもらえました。(30代女性)

【後悔した人の声】

- 複数借入があり、任意整理に含める、含めないを選びたかったため。

お願いした事務所の説明がわかりづらく、結果的に月々の返済額が増えてしまいました。(20代女性) - 最初は5年カードが作れなくなっても大丈夫だと思っていましたが、いざという時にローンが組めなかったりカードが作れないのはやはり辛いです。(40代男性)

- 借入額が思っていたよりも少なく、弁護士に相談せず自力で債権者に連絡していれば費用を減らせたと感じたため。(20代女性)

後悔した人の意見としては「月々の返済額が増えた」「費用がかかった」「やはりクレジットカード・ローンを使えないのは不便」などが挙げられます。

こうした後悔を避けるためにも、担当の弁護士・司法書士から、デメリットや生活への影響をしっかり説明してもらうことが大切です。

当事務所では、上記のようなデメリットはもちろん、そもそも「任意整理をするべきか・しないべきか」なども含めてご説明します。

デメリットが大きい場合、無理に任意整理を勧めることもございませんので、まずは当事務所の無料相談へ、お気軽にお問い合わせください。

任意整理すべきか判断する基準

「結局、自分は手続きをした方がいいの?」と思われる方もいることでしょう。

ここでは、

について、解説します。

| 任意整理した方がいい人 | 任意整理しない方がいい人 |

|---|---|

| ・借金総額が年収の1/3を超えている ・毎月の返済を別の金融機関からの借入れでまかなっている ・長期の滞納により一括請求がきている |

・借入額が少額 ・借金の金利が低い ・3~5年以内に元金を完済できない ・債権者がすでに強制執行の準備を始めている |

任意整理した方がいい人

以下のケースに該当する人は基本的に、自力での返済が困難な状況であるといえるため、任意整理を検討すべきでしょう。

借金総額が年収の1/3を超えている

基本的に貸金業者からの借入れは、「総量規制」によって年収の3分の1までに制限されています。(※住宅・車のローンなどを除く)

それ以上の借入れもできなくなりますので、新たに借入れて返済に充てるといったやりくりも困難になるでしょう。

借金を返すために他の業者から借りている

複数の金融機関、消費者金融などから借入れがある場合(多重債務状態)も、任意整理を検討した方がよいでしょう。

利息のついた借金を、さらに利息を上乗せした借金で返済している状態なので、返済がほとんど進んでいない可能性があります。

長期の滞納により一括請求がきている

滞納期間が2〜3ヶ月を超え、債権者から一括請求がきているケースでは、遅延損害金が上乗せされた多額の借金を一括で返済しなければなりません。

また、この段階では基本的にブラックリストに載っているため、新規の借入れもできません。

任意整理しない方がいい人

以下のケースに該当する人は、任意整理をしても効果がほとんどないか、そもそも任意整理ができない可能性があります。

別の解決手段を検討した方がよいでしょう。

借入額が少額

元金が少額(30万円以下など)の場合、減額できる利息も少ないため、任意整理による減額がほとんど見込めません。

減額幅よりも、弁護士や司法書士に依頼する費用の方が高くなってしまう「費用倒れ」になる可能性が高いです。

たとえば、元金25万円(年利14%・24回払い)の借金を任意整理した場合/しなかった場合、支払総額は以下の表のとおりになります。

| 任意整理をしなかった場合 | 任意整理をした場合 | |

|---|---|---|

| 返済総額 | 28万9,806円 | 25万円 |

| 月々の返済額 | 1万2,601円 | 6,944円 |

| 弁護士・司法書士費用 | 0円 | 5万5,000円 |

| 支払総額 | 28万9,806円 | 30万5,000円 |

参考:みずほ銀行公式サイト「返済金額シミュレーション」

※あくまで一例です。この通りにならない可能性もあります。

このようなケースでは、任意整理はせず、そのまま返済を続ける方が費用がかからない可能性が高いです。

借金の金利が低い

金利の低い住宅ローン(年0.5〜1%程度)や、マイカーローン(年2%程度)、奨学金(年0.3〜1%程度)などは、任意整理ではほとんど減額できません。

金利が低いと、任意整理によって減額できる将来利息は少なくなるためです。

そのため、上記の借金については、任意整理の対象から外すとよいでしょう。

保証人付きの借金のみである

奨学金のような保証人付きの借金のみの場合も、任意整理を行うメリットは薄いです。

保証人付きの借金については、任意整理をはじめ、いずれの債務整理で減額をしても、保証人に一括請求がなされてしまうためです。

これは、債務整理によって「期限の利益」を喪失するためです。

- 期限の利益とは

- 債務者(お金を借りた側)が、期限が到来するまで返済をしなくてもよいという権利(利益)のこと。

そもそも、借金の分割返済が可能なのは、契約によって期限の利益が保証されているため。

しかし、長期滞納などによって契約が破られると期限の利益は喪失し、債権者は一括請求が可能になる。

債務者が支払えなくなってしまった場合には、返済義務は保証人へ移ります。

そのため、保証人に迷惑をかけたくない場合、保証人付きの借金を任意整理することはおすすめしません。

なお、任意整理は交渉をする債権者を選べるため、「複数ある借金のなかで、保証人付きの借金は除いて減額交渉したい」というケースには向いています。

債務整理による保証人への影響については、以下の記事でも解説しています。

3~5年以内に元金を完済できない

無職や病気などの理由で、3〜5年以内に元金を完済できる目処が立たない場合は、そもそも任意整理ができません。

債権者と交渉をしようとしても、応じてもらえない可能性が高いのです。

この場合、自己破産や個人再生を選択肢に入れましょう。

債権者がすでに強制執行の準備を始めている

滞納期間が長期にわたり、債権者から強制執行による差押えの予告(差押通知)が届いている場合は、任意整理の交渉ができる余地はありません。

なぜなら債権者からすれば、強制執行ですでに回収の目処が立っているのに、任意整理で借金を減額する理由がないからです。

この場合、「個人再生」や「自己破産」の申立てのあと、「強制執行停止の申立て」を行うことで、差押えを取り下げてもらう必要があります。

「差押通知」が届いた時点で、法律の専門家である弁護士・司法書士に相談するようにしましょう。

任意整理にかかる費用

任意整理は、債権者1社につき5~15万円程度の費用が必要となります。

すぐに費用を用意できない人のために、分割払いに応じる弁護士・司法書士事務所もあります。

任意整理の費用は、おもに弁護士や司法書士への報酬に当たります。

ここでは、弁護士法人・響の任意整理費用を紹介します。

|

|

|

|---|---|

| 着手金 | 基本4万4,000円 +追加着手金* *任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

当事務所の費用について詳しくはこちらをご覧ください。

任意整理の手続きを依頼してから完了するまでの間、借入先への支払いをストップできるなど、無理なく支払える方法があります。

「任意整理の費用が用意できない…」と不安な人は、弁護士・司法書士事務所に事前に相談しておくとよいでしょう。

任意整理の費用については、以下の記事で詳しく解説しています。

任意整理の手続きの流れと期間

ここからは、任意整理の手続きの流れや期間、必要書類についてみていきましょう。

たとえば、当事務所にに任意整理の相談をしてから、債権者との合意が成立するまでの流れは、以下のとおりです。

任意整理の流れ

まずは1ヶ月の収入と支出を確認し、月にどのくらいなら無理なく借金が返せるのかを確認します。

借金が全部でいくらあるのか確認します。これは3年〜5年の分割で返済できるかを判断するためです。

どの債権者との交渉を依頼するかを決めます。基本的にはすべての債権者と交渉することをおすすめします。

Step.3で決めた債権者に対して、弁護士・司法書士が任意整理の依頼を受けたことを知らせる受任通知を発送します。

受任通知によって、債権者からの督促や以後の請求はいったん止まります。同時に債権者に対して取引履歴の開示も要求します。

受任通知後2週間〜2ヶ月程度で、債権者から取引履歴が届きます。

開示された取引履歴をもとに、利息の引き直し計算を行います。

利息の引き直し計算によって、正確な借金の残高が判明するので、任意整理が可能かどうかを再確認します。そのうえで、債権者ごとに個別に交渉します。

合意に達した債権者と個別に合意書を作成します。すべての債権者との合意が成立すれば、任意整理は終了です。

任意整理の流れについては、以下の記事で詳しく解説しています。

任意整理にかかる期間は3〜6ヶ月

任意整理の和解までにかかる期間はおよそ3〜6ヶ月です。

ただし、直接交渉ゆえに「金融機関が交渉に応じてくれない」「利息カットを頑なに拒否する」などの事情で長引くケースもあります。

3ヶ月といっても、弁護士や司法書士に任意整理手続きの依頼をした時点で借入先の金融機関からの督促は止まります。

そのため「督促の電話が鳴り続ける」「一括請求されていて猶予がない」状態でも手続きは可能です。

任意整理に必要な書類一覧

任意整理の手続きをする際に必要な書類は、大きく以下の6つです。

| 書類名 | 取得方法など |

|---|---|

| クレジットカードやキャッシュカード | 手元にあるもの |

| 印鑑 | |

| 預貯金通帳 | |

| 住民票 | 市町村役場の窓口で取得 |

| 給料明細・源泉徴収票 | 源泉徴収票は会社の給与担当者(経理係など)に問い合わせれば取得可能 |

| 債権者一覧表 | 借入れをしている業者がわかれば、弁護士や司法書士が作成 |

なお、個人再生や自己破産は裁判所を介した手続きになるため、用意する書類はこれより多くなります。

任意整理の必要書類については、以下の記事で詳しく解説しています。

任意整理を検討しているなら弁護士・司法書士へ相談を

もし任意整理を検討しているなら、まずは弁護士や司法書士に無料相談をしてみるとよいでしょう。

弁護士・司法書士に任意整理を依頼すると、以下のようなメリットがあります。

それぞれ詳しくみていきましょう。

1週間程度で督促がストップする

先述したように、弁護士・司法書士に債務整理の依頼後、約1週間程度で債権者へ「受任通知」が送付され、すぐに督促が禁止されます。

「すでに滞納してしまっており、毎日のように電話がかかってきている」「電話や郵便物などで家族にバレたくない」という方は、一度弁護士・司法書士に相談することをおすすめします。

家族にバレにくい

督促が止まるため、借金の事実が知られにくくなるのは先述したとおりです。

さらに、任意整理で発生する郵送物や電話のやり取りもすべて弁護士・司法書士事務所を通して行えるようになります。

取引履歴や収入証明書など、用意しなければいけない書類も多いため、こうした作業を事務所経由で行える点もメリットといえます。

そのため、家族にバレずに任意整理を完了させられる可能性があります。

弁護士や司法書士には守秘義務があるため、周りの方やご家族の方にも任意整理の事実が知られないように配慮しています。

もし任意整理において不安なことがある場合には、事前に担当の弁護士・司法書士に相談するとよいでしょう。

郵送物を担当者個人の名で送付するなど、具体的な対策を提案いたします。

有利な条件で和解できる可能性がある

弁護士・司法書士に依頼をすることで、より有利な条件で和解できる可能性があります。

任意整理では、利息カット・返済期間の延長の交渉はもちろん、過払い金返還請求を行うための複雑な「引き直し計算」を正確に行う必要があります。

任意整理の経験が豊富な弁護士・司法書士なら、引き直し計算にも漏れなく対応できますし、各金融機関の特性にも精通していますので、交渉をよりスムーズに進められるでしょう。

当事務所は、任意整理のほか、お客様のご状況に合わせた債務整理のご提案もしています。

借金でお困りの方や、任意整理をご検討の方は、ぜひ一度無料相談をご利用ください。

当事務所で任意整理をした人の体験談

ここからは、当事務所に依頼をし、任意整理を行った方の体験談をご紹介します。

| 借入総額 | 200万円 |

|---|---|

| 借入社数 | 4社 |

| 月々の返済額 | 5万5,000円→4万8,000円 |

| 債務整理の種類 | 任意整理 |

4社から総額で200万円ほど借入れをしていました。

借りては返しを繰り返していましたが、完済の目途が見えないため、相談しました。

親身に話を聞いていただき、結果、「任意整理」での借金減額を提案してもらえました。

結果、月の返済額が5万5,000円から4万8,000円に減額となり、将来的に発生する予定だった利息が約70万円ほどなくなりました。

| 借入総額 | 100万円 |

|---|---|

| 借入社数 | 2社 |

| 月々の返済額 | 4万円→2万8,000円 |

| 債務整理の種類 | 任意整理 |

月々4万円ずつ支払っていたものの、ギャンブルの失敗が続いて借金を90日滞納してしまいました。

任意整理によって将来利息(年利15%)と、滞納した際に発生した遅延損害金(約5万円)をカットしてもらえました。

その結果、月々の返済額を4万円から2.8万円に減額できました。

残債は、借入先に36回の分割払いで返済し、現時点ではすでに完済しています。

※本ウェブサイトに掲載されている事例は実際に当事務所で取り扱った事例ですが、必ずしも同様の結果を保証するものではありません。事例によっては異なる結果となる場合があります。

任意整理Q&A

最後に、任意整理に関するよくある質問に回答します。

費用をかけずにすませるのであれば、自分一人で手続きをすることも可能です。しかし、以下のようなリスクもあります。

- 交渉が難航しやすい

- 手続き中も取り立てが続く

- そもそも借入先の金融機関が取り合ってくれない可能性が高い

任意整理を自分で行う方法や注意点に関しては、「任意整理を自分で行う方法は?リスクと対処法も解説」の記事で詳しく解説しています。

任意整理後の借金を一括返済や繰り上げ返済することは可能です。その場合、再度交渉して減額できる可能性もあります。

ただし、一括で返済したからといって、ブラックリストから消えるわけではありませんので注意してください。

任意整理後の一括返済については、「任意整理後に一括返済はしてもいい?デメリットや信用情報への影響」の記事も参考にしてください。

任意整理をした事実は、戸籍や住民票に記載されませんので、相手に知られることはありません。

ただし、「クレジットカードやローンの審査に落ちたこと」などをきっかけに、過去に任意整理を行ったことが間接的に知られてしまうリスクはあるため注意が必要です。

ありません。

しかし滞納した家賃を任意整理する場合は、立ち退き請求をされる可能性があります。

対処法としては家賃を任意整理の対象から外しておくことです。

返済を始めた後に収入が減ったなどの理由で返済が苦しくなった場合、再び債権者と和解契約を結び直すことで返済期間を延長することができます。

ただし、債権者と再交渉をする必要があるため、返済が苦しくなった段階で、担当の弁護士・司法書士に相談をするようにしましょう。

任意整理には回数制限はありません。任意整理後に状況が変わり、再び借金に悩んでいるようであれば、再度の任意整理を検討することもできます。

また返済期間を延長して月々の支払額を安くすることも可能です。

ただし、同じ債権者を任意整理する場合、交渉に応じてくれない可能性も高くなりますので、状況によっては他の債務整理方法も視野に入れるとよいでしょう。

残念ながら、その場合は銀行口座が凍結され、出金ができなくなります。そのため、専門家に依頼する前に銀行からお金をおろしておきましょう。

任意整理による銀行口座の対応については、「任意整理で口座凍結されるケースは?凍結期間や対処法も解説」の記事で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。