借金のお悩み一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

債務整理をすると、基本的に5〜7年の間クレジットカードは利用できなくなります。

これは、信用情報機関に事故情報が登録され(いわゆるブラックリスト入り)、登録期間中は審査に通らなくなり、新規の申し込みができないためです。

クレジットカードの代わりとなる決済手段は以下のとおりです。

クレジットカードの代替になる決済方法

とはいえ、ブラックリストに載ることを恐れて、返済しきれない借金があるのに債務整理を躊躇するのもおすすめしません。

借金の返済を2ヶ月以上延滞してしまうと、いずれにせよブラックリストに掲載される可能性があるためです。

この記事では、債務整理後にクレジットカードが利用再開できるタイミングや、それまでの期間中の決済の代替手段などについて、詳しく解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

債務整理を行うと、クレジットカードは基本的に利用できなくなります。

近年はキャッシュレス決済が浸透しており、クレジットカードはもはや必需品です。

クレジットカードの停止から再開までの流れは事前に確認しておきましょう。

ここでは、債務整理後にクレジットカードが利用できなくなるタイミングや、いつから利用再開できるかについて解説します。

債務整理については以下の記事で詳しく解説しています。

債務整理を行うと、クレジットカード会社の規約に基づき、クレジットカードは原則として強制解約となります。

解約となるタイミングは、債務整理を行うことを債権者(金融機関などお金を貸した側)に通達したときです。

具体的には、債務整理を弁護士・司法書士に依頼した場合、債権者に受任通知が送られたタイミングが該当します。

たとえばNICOSカードの会員規約には、会員資格の取り消し(=強制解約)の条件の一つとして、以下のように記載されています。

クレジットカード会員規約の例

NICOSカード(三菱UFJニコス)の場合 ※一部抜粋

本人会員に以下のいずれかの事由がある場合には、当社は何らの催告なくして、本契約を解除し、本人会員およびその家族会員の会員資格を取り消すことができるものとします。

(中略)

第117条第1項第4号の期限の利益喪失事由欄に掲げるいずれかの事由(以下参照)に該当したこと。

(期限の利益喪失事由 第117条第1項第4号)

債務整理のための、和解、調停または裁判外紛争解決手続の申立てがあったこと。

本人会員の債務整理につき、弁護士、弁護士法人、司法書士、司法書士法人その他の者への依頼がなされた旨の通知を受けたこと。

(引用元:NICOSカード 会員規約)

強制解約の対象となるクレジットカードは、債務整理の種類によって異なります。

| 手続き | 特徴 | 強制解約の対象 |

|---|---|---|

| 任意整理 | 債権者と債務者の間で和解契約を締結し、おもに将来利息のカット、返済期間の延長などを行うことで、借金を返済しやすくする手続き | 任意整理の対象としたもの |

| 個人再生 | 裁判所に返済不能を申し立てることで借金を5分の1〜10分の1程度に減額し、3〜5年で返済していく手続き | すべて |

| 自己破産 | 裁判所に返済不能を申し立て、一定の財産を債権者に配分することで、借金の支払いを免除してもらう手続き | すべて |

債務整理の3つの手続きのうち「任意整理」は、任意整理をする対象の借金(クレジットカード会社、消費者金融など)を選べます。

そのため、特定のクレジットカード会社を任意整理の対象から外せば、すぐに強制解約となることはありません。

ただし、任意整理の対象から外したクレジットカードも、途上与信によって、いずれ利用できなくなります。

また、債務整理を行うことで、新規のクレジットカードの申し込みもできなくなります。

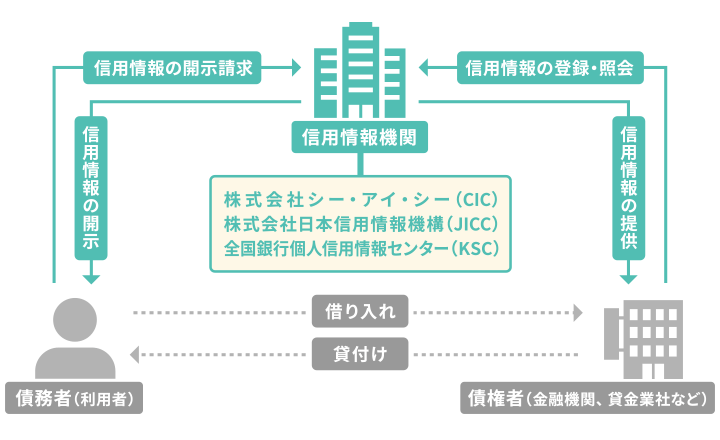

なぜなら、債務整理を行うと、信用情報機関に事故情報が登録される(俗にいうブラックリストに載る状態)からです。

クレジットカードやローンの取引などの情報で、個人の返済能力の判断に使われる。以下に挙げる信用情報機関が、これを収集・管理している。

クレジットカード会社は必ず、新規の申し込みの際に個人の信用情報を照会します。その際に、事故情報が見つかると、基本的に審査に通ることはありません。

ブラックリストについては、以下の記事で詳しく解説しています。

クレジットカードが利用停止になってから、再び利用できるようになるのは、信用情報から事故情報が削除された後です。

事故情報の登録期間は債務整理後5〜7年間で、債務整理の方法や信用情報機関によって異なります。

以下は、信用情報機関別の事故情報の登録期間です。

| 信用情報機関名 | 任意整理 | 個人再生 | 自己破産 |

|---|---|---|---|

| CIC | 完済から5年程度※ | 完済から5年程度※ | 手続開始決定から5年程度 |

| JICC | 完済から5年程度 | 完済から5年程度 | 手続開始決定から5年程度 |

| KSC | 完済から5年程度※ | 手続開始決定から7年程度 | 手続開始決定から7年程度 |

※強制解約、代位弁済として登録される

クレジットカード会社ごとに、登録されている信用情報機関は異なるため、事前に確認しておくようにしましょう。

信用情報機関に事故情報が登録される期間や信用情報の開示請求方法について詳しくは、以下の記事をご覧ください。

クレジットカードが利用できないと、ネットショッピングやチケット購入など、カード払いのみのサービスを利用するのに支障が出ることでしょう。

ここからは、クレジットカードの代わりに利用できるおもな決済手段を5つご紹介します。

クレジットカードの代わりに利用できる決済手段

デポジット型クレジットカードとは、事前にデポジットと呼ばれる保証金を代金引換で預けて利用するクレジットカードです。

ここで預けた保証金がカードの利用限度額となります。

カードを利用すると、毎月決められたタイミングで銀行口座から利用額が差し引かれます。保証金から支払われるわけではない点に注意しましょう。

この保証金は、未払いの利用明細がある場合を除いて、退会する際に返金されます。

デポジット型のクレジットカードの例

デポジット型のクレジットカードは、保証金を担保とすることで、審査に不安がある人も比較的申し込みやすくなっています。

ライフカードの公式サイトで「過去に延滞のある方におすすめ」と謳っているように、信用情報に事故情報があっても、審査に通る可能性があります。

債務整理をしている場合、審査に必ず通るとはかぎりませんが、どうしてもクレジットカードが必要な場合、申し込みを検討してもよいでしょう。

デビットカードとは、利用と同時に銀行口座から代金が引き落とされる決済手段です。

作成する際の審査が不要で、信用情報に事故情報が残っていても発行することができます。

見た目もクレジットカードと似ているため、外出先で利用する際、気後れすることもないでしょう。

デビットカードは以下の2種類が存在します。

このうち、ネットショッピングでも利用できるのは、「国際ブランドデビット」のみです。

クレジットカードと異なる点として、仕組み上、口座に残高がなければ利用することができません。

また、即時決済となるため支払いは一括払いのみとなります。

利用したタイミングによっては翌月〜翌々月に支払いとなるクレジットカードに比べ、管理がしやすい点はメリットともいえます。

プリペイドカードとは、その名のとおり、事前に現金をチャージして利用するカードのことです。

SuicaやPASMOといった交通系のICカードなどがこれに該当します。

審査なしで発行可能で、ネットショッピングも利用できます。

クレジットカードの国際ブランドであるVISAやMastercardが発行しているものであれば、海外でも利用可能です。

デメリットとしては、デビットカードと同様、一括払いしかできないこと。都度のチャージの手間が発生することが挙げられます。

家族カードは、クレジットカードの本会員の他、その家族も利用できるクレジットカードです。

信用情報に事故記録が残るのは、債務整理した本人のみなので、家族にその影響が及ぶことはありません。

カードの名義が本人以外の家族の一員であれば、債務整理の事故情報の影響を受けることはないでしょう。

たとえば、配偶者がクレジットカードを契約し、配偶者名義の家族カードを債務整理した本人が持つ、ということは可能です。

家族カードは通常のクレジットカードと同様に利用できるため、普段からカード払いが必要なサービスを利用することが多い人にとっても便利です。

ただし、使いすぎることのないように、家族との間で利用ルールなどを取り決めておきましょう。

QRコード決済は、スマートフォンのアプリを利用した決済手段です。

提携しているお店でQRコードを表示したり、あるいはQRコードを読み取ったりして、買い物代金の支払いをスマホ上で行います。

「PayPay」「LINE Pay(※)」「メルペイ」などのサービスが代表的です。

※2025年4月下旬サービス終了予定

QRコード決済の利用の際は、金融機関の口座との連携をするか、ATMなどから事前にチャージする必要があります。

これらは事前の審査が不要のため、債務整理後も利用することができます。

クレジットカードが強制解約となると、その後、決済手段として利用できなくなるだけでなく、以下のような影響があります。

クレジットカードの強制解約による影響

以下で具体的に解説します。

クレジットカードの分割払いやリボ払い利用分の完済前に債務整理を行うと、購入した商品が回収される可能性があります。

クレジットカードを使って購入した商品には、債権者(この場合クレジットカード会社)に「所有権留保」という権利が残っていることがあります。

ただし実際には、商品を回収するかどうかはクレジットカード会社ごとに判断が異なるため、回収されないケースもあります。

なお、代金を完済している商品は、所有権が移転しているため回収されることはありません。

債務整理によってクレジットカードが強制解約になると、クレジットカードの利用で独自に付与されたポイントは、すべて失効します。

ポイントを無駄にしたくない場合は、解約前までに利用するようにしましょう。

ただし注意点として、債務整理前は貯まっているポイントを超過した買い物をしてはいけません。

たとえば任意整理をする場合、和解交渉先のクレジットカード会社は、利用者の利用明細を確認します。

任意整理する直前にクレジットカードを利用してしまうと、「返済するつもりがないのに借金をした」と見なされ、和解交渉が難しくなります。

そのため、直前利用とみなされないよう、必ずポイント内で収まる範囲で利用するようにしましょう。

クレジットカードと提携している(クレカ払いにしている)ETCカードは、クレジットカードが強制解約になると利用できなくなる可能性があります。

使えなくなったETCカードを車載器に入れたまま高速道路へ進入すると、料金所の開閉バーが開かない場合があるため、くれぐれも注意してください。

債務整理をすると決めた場合は、手続きを開始する前に、カードを車から取り出しておくようにしましょう。

なお、以下のようなETC単独で契約できるカードには、クレジット機能が付いていないため申し込み審査がなく、債務整理後でも発行できます。

ただし、事前に上記に記載のデポジット(保証金)を預託する必要があります。

債務整理後も車に乗る場合は、発行しておくとよいでしょう。

債務整理をすると、クレジットカードの利用が難しくなるため、なかなか決めきれない人もいるかもしれません。

しかし、返済できずに滞納を続けたときも、信用情報機関に事故情報が登録されることになります。

つまり、債務整理などの解決手段を講じず、借金をそのまま放置していたとしても、クレジットカードが使えなくなってしまうのです。

また、借金の滞納を続けると、督促や財産の差し押さえといったリスクも生じます。

債務整理を行えば、ブラックリストに載ることは免れません。しかし、その後完済できれば、これらの滞納後のリスクを抑えることはできます。

債務整理を行うかどうかは、最終的なリスクの観点から判断した方がよいでしょう。

弁護士・司法書士に相談すれば、自分に合った債務整理方法や進め方などのアドバイスをもらうことができます。

弁護士法人・響では相談は何度でも無料です。

債務整理をするか迷っている人は、まずは気軽に相談してみましょう。

ここでは、債務整理とクレジットカードに関するよくある質問に回答します。

クレジットカードの今月請求分が支払えないからといって、すぐに債務整理を検討する必要はありません。

債権者によっては、分割払いや支払期限の延長などについて、交渉できるケースもあります。

まずは、対象となる金融機関などに相談してみましょう。その際に、なぜ支払うことができないのか、といった状況を正直に伝えることが大切です。

金融機関によっては、返済が困難な人に向けた相談窓口を設けていることもあります。

クレジットカードの返済が厳しい方の相談先は以下の記事で詳しく解説しています。

クレジットカードのショッピングのリボ払いや、キャッシングによる借金であっても、債務整理することは可能です。

たとえば、ショッピングのリボ払いを利用している場合、債務整理によって今後の金利をカットできるケースがほとんどです。

リボ払いの金利をカットすれば、支払額が大幅に減って完済への目途が立ちやすくなるでしょう。

ただし、債務整理の対象は、ショッピングとキャッシングの両方になります。どちらか一方だけを債務整理することはできません。

リボ払いの債務整理については以下の記事で詳しく解説しています。

クレジットカードを現金化していると、原則として債務整理はできません。

クレジットカードの現金化とは、カードのショッピング枠を利用して現金を得る方法で、以下のような行動を指します。

債務整理ができなくなる理由は、手続きによって異なります。

| 種類 | 債務整理ができない理由 |

|---|---|

| 任意整理 | クレジットカード会社は、利用規約で現金化目的でのクレジットカードの利用を禁止している。現金化した場合は、非常に厳しい態度をとられるため、和解交渉は難航する。 |

| 個人再生 | 個人再生は、全債権者の頭数のうち、半数以上が反対しないことが条件となっている(小規模個人再生)。クレジットカードの現金化を理由に、反対意見が過半数に達すれば、債務整理することは難しくなる。 |

| 自己破産 | クレジットカードの現金化は、自己破産において免責不許可事由(免除しない条件)として定められている。 |

任意整理ができないケースは以下の記事で詳しく解説しています。

いずれの手続きにおいても、マイナスの影響となることは認識しておきましょう。

ただし、ケースによっては債務整理ができる可能性もあるため、独断せずに、弁護士・司法書士に相談をしてみてください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。