24時間365日無料相談受付中!

借金減額できるか確認できます!

0120-402-160

- 何度でも無料相談OK

- 全国対応

- 分割払い可能

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済ストップ ※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です

運営:司法書士法人みつ葉グループ

弁護士法人・響

借金減額診断(借金減額シミュレーター)は、債務整理によって借金がどれくらい減額できる可能性があるか、無料で診断できるツールです。

宣伝文句によっては、誰でも簡単に借金が減額できる、といった印象を与えるため、「怪しい」「詐欺ではないか」と思われる方もいるかもしれません。

しかし実際には、弁護士・司法書士事務所によって提供されていることが多いため、詐欺などでイメージされる「不当な損害」を受ける可能性は低いといえます。

当事務所の借金減額診断は、無料・匿名で利用可能です。診断したからといって、無理に債務整理を勧めることはありませんので、ご安心ください。

この記事では、借金減額診断が詐欺ではない理由や、減額の仕組み、減額診断を利用する際の注意点などについて、詳しく解説します。

借金減額できるか確認できます!

目次 [非表示]

借金減額診断(借金減額シミュレーター)は、おもに弁護士・司法書士事務所によって、インターネット上で無料で提供されている診断ツールです。

借金総額や借入件数を入力することで、債務整理によって借金を減額できるかを診断してもらうことができます。

借金問題に困っている人に対し、解決手段があることを認知してもらう目的で提供されていますので、詐欺などでイメージされる「不当な損害」を受ける可能性は低いといえます。

ツールの利用後、正確な診断のために、弁護士・司法書士事務所からヒアリングを受けることがありますが、必ずしも債務整理の依頼は必要ではありません。

「ツールを利用した時点で、費用を請求されるのではないか」といった心配も不要です。

また、借金をしている事実を含め、個人情報が漏洩する可能性もきわめて低いといえます。

借金減額診断の提供元である弁護士・司法書士事務所は、守秘義務があるため、入力した個人情報は、漏洩しないように厳重に管理されているからです。

最初から弁護士や司法書士に直接借金の相談をするのは敷居が高いと感じる方も多いかもしれません。しかし、借金減額診断を利用することで、気軽に相談の第一歩を踏み出すことができます。そのため、多くの弁護士や司法書士事務所がこのツールを活用しています。専門家のサポートによる借金の解決手段があることを知っていただき、安心してご相談いただきたいと思います。

ここで改めて、借金が減額できる仕組みについて確認しておきましょう。

借金減額診断では、次の方法によって、借金を減額することを前提としています。

それそれの方法について、以下で詳しく解説します。

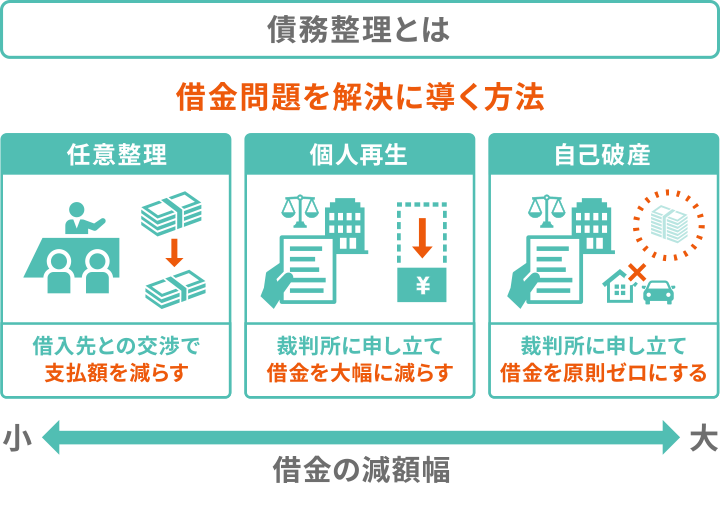

債務整理とは、債権者との和解交渉、または裁判所への申立てにより、借金の減額や、返済義務の免除に応じてもらう方法です。

債務整理は、借金問題の正当な解決方法であり、条件を満たせば誰でも利用することができます。

債務整理できる借金の例

債務整理はおもに3つの方法があり、それぞれ特徴が異なります。

たとえば、任意整理を行った場合、以下のように借金が減額できる可能性があります。

| 任意整理前 | 任意整理後 | |

|---|---|---|

| 返済総額 | 278万9900円 | 200万円 |

| 月々の返済額 | 50,000円 | 33,000円 |

| 合計利息 | 78万9900円 | 0円 |

| 返済期間 | 56ヶ月 | 60ヶ月 |

債務整理については、下記記事で詳しく解説しています。

過払い金返還請求とは、消費者金融やカード会社などの金融機関に、法律で定められた上限以上の利息を支払った場合に、 支払いすぎた分のお金(過払い金)の返還を求める手続きです。

本来金利の上限は、利息制限法という法律によって、次のように定められています。

| 利息制限法による金利の上限 | |

|---|---|

| 借金額 | 法律で決められた金利の上限 |

| 10万円未満 | 年20.0% |

| 10万円~100万円未満 | 年18.0% |

| 100万円以上 | 年15.0% |

これを超える利息を支払っている場合は、過払い金の可能性があるため、返還を求めることができるのです。

過払い金は、もともと返済を予定していた借金と相殺することができるため、全体として、返済額が減額できるという仕組みです。

なお、過払い金が戻ってくる可能性があるのは、次の2つの条件に満たす場合のみとなります。

過払い金の条件や計算方法については、下記記事で詳しく解説しています。

冒頭で解説したとおり、借金減額診断は、不当な損害を受けることはありません。しかし、利用する方によっては、デメリットになりうる部分も一定あります。

以下、借金減額診断の利用にあたってのデメリットや、注意点を解説します。

借金減額診断のデメリット・注意点

借金減額診断は、必要な情報を入力することで、今ある借金がどれくらい減額できるか知ることができます。

しかし、厳密にいえば、その金額は正確ではありません。

借金を減額するためには、「過払い金返還請求」や「債務整理」といった手続きを行う必要があります。

実際に、これらの手続きを通じて「いくら減額できるか?」については、

など、さまざまな要素を総合して判断しなければなりません。

しかし、上記の情報を正確に把握している人は、ほとんどいないでしょう。

そのため、借金減額診断では、必要最低限の情報だけを入力する仕様となっています。

当然、 算出される結果も、厳密なものではなく「大まかなもの」となります。

借金減額診断の多くは、名前(匿名でも可)や電話番号、メールアドレスを入力することで、診断結果が受け取れるようになっています。

また、診断結果の受信後は、提供元の弁護士・司法書士事務所から、 メールや電話で連絡があり、詳細なヒアリングをされるパターンがほとんどです。

弁護士・司法書士事務所がヒアリングをする目的は、先述したように、借金の減額制度の利用を検討してもらいたいからです。

もちろん、借金減額診断を利用したからといって、借金の減額制度の利用が必須となるわけではありません。

診断結果だけを受け取り、実際には利用しないということも可能です。

一方で、仕事中や家族といるときに電話がかかってくることを懸念される方もいるでしょう。

その場合は、必要情報の入力時に、電話対応可能な時間を指定しておくとよいでしょう。

借金減額診断は基本的に、弁護士・司法書士事務所が提供していますが、 悪質な業者が提供している可能性もゼロではありません。

入力した個人情報(連絡先など)に対して、不当な請求が行われることも考えられます。

(参考:総務省「インターネットトラブル事例集2020年版_後半」)

怪しいと感じたら、サイト内の「運営者情報」から、提供元が弁護士・司法書士事務所であるか確認しておきましょう。

気になる疑問

「診断ツールに個人情報を入力するとブラックリストに載る?」

借金減額診断の利用によって、信用情報機関に事故情報が登録される(いわゆるブラックリスト状態)ことはありません。

信用情報機関に事故情報が登録されるのは、借金を一定期間以上滞納したり、実際に債務整理を行なうなど、金銭の貸し借りになんらかのトラブルが発生したときに限られます。

借金減額診断を実際に利用された方は、どんな感想をもっているのでしょうか?

ここでは、司法書士法人みつ葉グループが提供する、借金減額診断を利用された方の口コミ(体験談)を紹介します。

いずれの方も、減額診断後に任意整理を行い、毎月の返済負担を減らすことができています。

| 借入総額 | 130万円 |

|---|---|

| 解決方法 | 任意整理 |

| 毎月の返済額の変化 | 2.3万円→1.2万円 |

借金減額診断がきっかけで、みつ葉グループに依頼をしました。

電話をしたときに、スタッフの方の思いやりを感じたので、安心して依頼することが出来ました。

当初の予定よりも、早く完済できたので、感謝の気持ちでいっぱいです!

| 借入総額 | 85万円 |

|---|---|

| 解決方法 | 任意整理 |

| 毎月の返済額の変化 | 2万円→1.5万円 |

ネットで信頼できると思い、みつ葉グループに依頼しました。

もちろん、最初は不安がありましたが、非常に親切で丁寧な対応をしていただき、担当者と話をすることで、借金を整理するという金銭面けでなく、精神的にも救われました。リボ払いという地獄からやっとゴールという光が見えました。

一人で抱え込まずに、まずは相談をしてみると気持ちが楽になります。

| 借入総額 | 65万円 |

|---|---|

| 解決方法 | 任意整理 |

| 毎月の返済額の変化 | 7.5万円→5.8万円 |

最初、相談をしたときに親身に話を聞いてくださり、「ここまで1人で頑張って支払いをされてきましたね。これからは少しでも支払いの金額に負担がかからないよう頑張って交渉しますので安心してください」と声をかけていただき、涙が出そうになるくらい安心しました。

月々の支払い金額の負担も減ったので良かったです。

それでは、実際に借金減額診断の利用の流れを見ていきましょう。

ここでは、司法書士法人みつ葉グループが提供している借金減額診断を例に挙げます。

また、全体の流れは、診断ツールを利用したうえで、実際に減額の手続き(債務整理)を依頼した場合を想定しています。

借金減額診断の利用の流れ

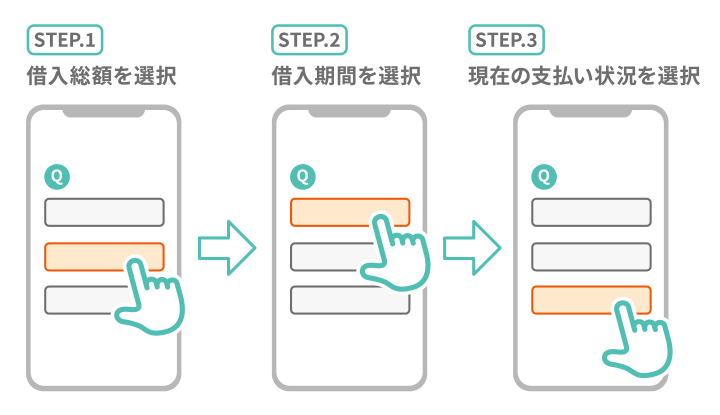

1. 診断ツールに必要情報を入力

2. 診断結果を確認

3. 追加のヒアリングを受ける(結果の詳細を知りたい場合)

4. 弁護士・司法書士事務所に依頼(債務整理などを行う場合)

まずは、借金減額診断に必要情報を入力します。

以下の順番、内容で、選択肢が提示されますので、該当する項目を選択します。

1. 借入総額

2. 借入期間

3. 現在の支払い状況

借入総額は、複数の金融機関から借り入れがある場合、それらの合計金額に該当するものを選択します。

もし間違えた場合は、「1つ前の画面へ」というリンクを押すと、1つ前の画面に戻れます。

上記の情報を入力すると、画面上で

が表示されます。

ただし、ここで算出される金額は、あくまで概算となります。

具体的な金額を算出するためには、借金の総額や金利、取引期間など、細かな情報を用意する必要があるためです。

さらに具体的な金額を知りたければ、ツール提供元の弁護士・司法書士事務所に、別途詳細な情報を伝える必要があります。

基本的には、ツールの利用後、弁護士・司法書士事務所からメールや電話で連絡がありますので、その際に、質問される項目について回答すれば問題ありません。

回答結果をもとに、弁護士・司法書士事務所が

を判断し、回答してくれます。

過払い金返還請求、もしくは債務整理によって、実際に借金を減額できる可能性がある場合は、弁護士・司法書士事務所に手続きを依頼することを検討してください。

これらの手続きは個人で行うことも可能ですが、専門的な知識が必要かつ、交渉の負担も少なくないため、専門家に任せることをおすすめします。

債務整理については、「任意整理」の手続きを利用するケースが多くなります。

「個人再生」「自己破産」は、財産を処分する必要があるなど、リスクが大きいため、「任意整理」が難しい場合の選択肢となるためです。

なお、 費用については、この段階になってはじめて発生することになります。

また、費用は依頼する弁護士や司法書士によって金額が変わります。

以下は、司法書士法人みつ葉グループに「任意整理」を依頼される場合の費用例です。

| 司法書士法人みつ葉グループの任意整理費用 | |

|---|---|

| 相談料 | ¥0 |

| 着手金 ※事務手数料込み | 債権者1件につき¥55,000〜(税込) |

| 報酬金 | 債権者1件あたり¥11,000〜(税込) |

| 減額報酬 | ¥0 |

| (過払い金がある場合)過払い報酬 | 22%(税込) |

任意整理の費用については、下記記事で詳しく解説しています。

インターネット上には、いくつもの種類の借金減額診断が存在します。

そのため、いざ利用しようと思ったとき、どれを選べばよいか迷ってしまうかもしれません。

そこで、借金減額診断を選ぶ際のポイントを3つ紹介します。

借金減額診断を選ぶときの基準

まず、サイト内の「運営者情報」より、提供元が弁護士・司法書士事務所であるか確認します。

そのうえで、該当する弁護士・司法書士事務所の公式Webサイトを訪問し、業務内容や、債務整理の実績が豊富にあるかなどを確認しましょう。

必要以上に、個人情報の入力を求められないこともポイントです。

借金減額診断で入力を求められる情報は、基本的に、メールアドレスや電話番号など、診断結果の連絡のために必要なものだけです。

住所や勤務先など、明らかに不要な情報を求められる場合は、悪質な業者である可能性がありますので注意してください。

借金減額診断の画面上に、「プライバシーポリシー」ページへのリンクがあるかも確認しましょう。

事業者が個人情報を取得して利用する場合には、その取り扱い方針をプライバシーポリシーとして公表することが必須となっています。

プライバシーポリシーの記載がない場合、個人情報がどのように取り扱われるか不明のため、利用は控えるべきでしょう。

借金減額できるか確認できます!