0120998151はプロミスからの督促電話!無視して大丈夫?リスクや対応方法を紹介

0120998151からの電話は、プロミスからの督促です。

「返せないのに出ても怒られるだけでは…」と、不安な気持ちになるのも無理はありません。

しかし、電話に出ないままでいると、督促によって家族に借金がバレてしまったり、最悪の場合には差押えをされてしまうリスクもあります。

だからこそ、滞納している借金があるなら、できるだけ早く解決へと動き出すことが大切です。

「頑張って返済をしていたけどもう限界…」とお悩みの方は、ぜひ一度当事務所の無料相談をご利用ください。

当事務所にご相談いただければ、つらい督促を止めることが可能です。

もちろん、お話を聞かせていただくだけでも構いません。

ご収入やご返済状況を詳しくお伺いしたうえで、新しい生活を取り戻すための最適な方法をご提案いたします。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

債務整理については、以下の記事で詳しく解説しています。

0120998151からの着信はプロミスの督促電話

0120998151からの電話は、プロミスの督促です。

返済日までにプロミスへの返済ができなかった場合、この番号から連絡があります。

電話の内容は、基本的に、支払日の確認といった事務的なものです。

乱暴な言葉遣いをされたり、責められたりすることはまずないので、落ち着いて折り返しの連絡をしましょう。

なお、0120998151の他にも、下記の電話番号からかかってくる場合もあります。

- 0120574861

- 0120997189

- 0120965400

参考:プロミス公式サイト

督促電話を無視するリスク

プロミスからの督促電話を無視していると、以下のようなリスクがあります。

それぞれ解説します。

借金の滞納については、以下の記事で詳しく解説しています。

ブラックリストに掲載される

支払いの滞納が61日以上続くと、信用情報機関の信用情報に「延滞」などの事故情報が登録される可能性があります。

これは、いわゆる「ブラックリストに載った」と呼ばれる状態で、以下のような影響が生じます。

- 住宅ローンや車のローンが組めなくなる

- 新規の借り入れもできなくなる

- クレジットカードの利用・新規契約ができなくなる

- 賃貸契約ができなくなる場合がある

- 携帯電話端末の分割購入ができなくなる場合がある

- ローンや奨学金などの保証人になれない

ブラックリストの情報は、借金を完済後5年経過、または自己破産後7年経過することで削除されます。

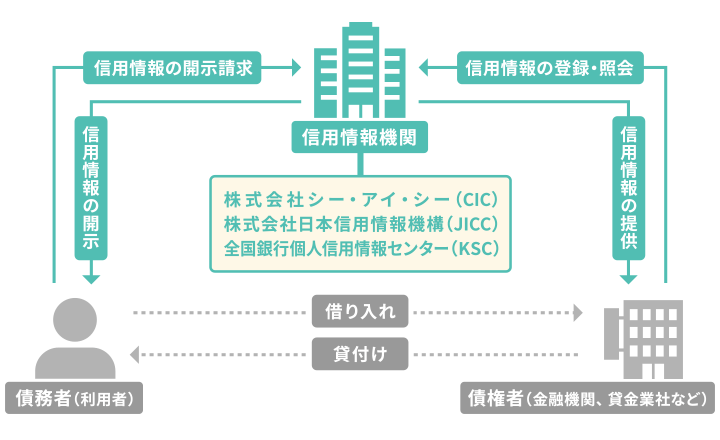

- 信用情報機関とは?

- クレジットカードやローンなどの契約・取引などの客観的情報(信用情報)を保管・管理する機関です。

過剰な貸し付けを行わないよう、金融機関や消費者金融、クレジットカード会社などが利用者の信用情報を信用情報機関でチェックをしています。

日本の信用情報機関には次の3つがあり、各社はいずれか、または複数の信用情報機関に加盟しています。

- 株式会社シー・アイ・シー(CIC)

:おもにクレジットカード会社、消費者金融などが加盟 - 株式会社日本信用情報機構(JICC)

:おもに消費者金融、クレジットカード会社などが加盟 - 全国銀行個人信用情報センター(KSC)

:おもに銀行や信用金庫、保証会社などが加盟

なお、これらの信用情報機関は情報交流を行っています。

いずれかの信用情報機関に登録された事故情報は、すべての信用情報機関から参照可能になります。 - 株式会社シー・アイ・シー(CIC)

クレジットカードやローンが利用できなくなる

ブラックリストに掲載後は、所持しているカードを利用できなくなりますし、審査に通らないため新たなクレジットカードやローンも組めなくなります。

これは、事故情報が削除されるまでの5〜7年の間続きます。

もしクレジットカードでの支払いが必要な場合には、以下のような代替手段の利用も検討しましょう。

- デビットカード

- プリペイドカード

- 家族カード

- PayPayなどのキャッシュレス決済

家への電話で家族にバレる

同居している人がいる場合、家への電話で借金の事実がバレてしまうリスクがあります。

プロミスの支払いが遅れると、返済日の翌日〜1週間以内には、消費者金融から利用者本人の携帯に電話がかかってくるのが通常です。

着信に出ず、折り返しもしないと、携帯電話への電話の回数が増えていきます。

それでも本人に繋がらなければ、家の固定電話に連絡がくる可能性があります。

家の固定電話を取ったのが本人以外の場合、電話をかけた担当者は自社名や要件をいうことはありません。

貸金業法では、本人の借金に関する事実を他の人に話すことは禁じられているためです。

しかし、同居している家族が固定電話に出て「あやしい電話だな」と感じれば、支払いの滞納がバレるきっかけになりかねないでしょう。

勤務先への電話で会社にバレる

支払いを長期にわたって滞納し、本人の携帯・自宅の固定電話に連絡がつかない場合は、プロミスから勤務先に電話がかかってくる可能性もあります。

この場合も、消費者金融は会社名を明かさず、個人名を名乗るのが一般的です。

とは言っても、所属不明の個人から会社の従業員に直接電話がかかってくること自体、不審に思われることが多いでしょう。

電話を取った会社の人に電話番号で検索をされ、滞納を知られる可能性もあります。

一括請求をされる

滞納して3ヶ月ほどたつと、借入残高全額の一括返済を求める旨の督促状(または催告書)が届きます。

この時点で、プロミスから「アビリオ債権回収会社」に債権譲渡(債権を別の第三者に譲り渡すこと)が行われたと考えてよいでしょう。

この段階になると、アビリオ債権回収会社から督促がくることになります。

郵送物の差出人欄には「アビリオ債権回収会社」の記載があるため、家族に郵便物を見られてバレてしまうリスクが高まります。

この金額には遅延損害金も加算されており、もとの借入額より高額になっています。

遅延損害金とは、返済を滞納した場合にかかる損害賠償金の一種です。

一括請求を受けた場合の、遅延損害金の計算式・計算例は以下のとおりです。

遅延損害金=借入残高×遅延損害金(年率)÷365日×滞納日数

(例)

借入額100万円、遅延損害金(年率)20.0%、滞納日数90日の場合

100万円×0.2(20.0%)÷365日×90日=4万9,315円

なお、滞納が長期にわたった場合の督促状(催告書)は「内容証明郵便」で届くことがあります。

内容証明郵便は「誰がいつ、どんな書面を送ったのか」を公的に証明する日本郵便のサービスです。

これは裁判の証拠として利用可能なので、プロミスが法的措置に出る前段階にあると考えて良いでしょう。

また、配達員が直接手渡しで配送し、受領のサインも必要になるので、同居している家族にバレてしまう確率は高いといえます。

給料・財産が差押えされる

滞納が3~6ヶ月以上の長期間にわたると、債権者(お金を貸した側)は、滞納料金を回収するために裁判所に支払督促の申立てを行ったり、訴訟を起こしたりする可能性があります。

支払督促の申立てがあると、まずは裁判所から「支払督促」という一括請求が届きます。

これは「滞納している借入金と遅延損害金を含めてすべてを一括で支払いなさい」と裁判所が通告するものです。

支払督促の後でも支払いがなければ、債権者は強制執行の手続きに移行できます。

訴訟を起こされた場合も、訴訟で債権者が勝訴すれば、強制執行が行われ給料や預貯金、各種財産などが差し押さえられてしまうおそれがあります。

預貯金が差し押さえられた場合、生活に影響が出るのは避けられないでしょう。

給料の差押えの際には勤務先に連絡されるため、借金をしていた事実と長期にわたって返済を滞納した事実が知られることになります。

差押えについては、以下の記事で詳しく解説しています。

督促電話がかかってきた場合の対処法

消費者金融から督促の電話がかかってきた場合、早めに対応しましょう。

対処の仕方としては、以下の2つがあげられます。

- 折り返し連絡をして返済日などの調整をする

- 返済できない場合は債務整理を検討する

それぞれ解説します。

折り返し連絡をして返済日などの調整をする

「うっかり引き落とし口座にお金を準備し忘れた」

「少し待ってもらえば支払えそう」

このような場合、かかってきている電話番号に折り返し連絡し、以下のポイントを伝えるとよいでしょう。

- 支払う意思があること

- 返済できなかった理由・事情(簡潔に)

- 返済が可能になる日

これらをふまえて、返済方法や返済額を相談しましょう。

事情によっては、返済額を最小限にしてくれるケースもあるようです。

返済日・返済額を約束したら、電話口で受けた指示に従って返済しましょう。

なお、プロミスの期日延長の相談などは、折り返しの電話のほか、以下の方法でも可能です。

- プロミスコールの自動音声での受付(0120-24-0365)

- 女性専用ダイヤル レディースコール(0120-86-2634)

- 会員サービスにログイン後、webから問い合わせ

もし督促の電話へ折り返すのが不安な方は、これらの方法も活用しましょう。

返済額を減らした状態では、借金の元金はなかなか減りません。

消費者金融などが設定する最低限の返済額(最低弁済額)は、毎月発生している利息とほぼ同額なことも少なくありません。

このままの状態では、借金の元金が減らないままお金を払い続けるだけになってしまう可能性があります。

数ヶ月この状態が続くようであれば、次に紹介する債務整理を検討したほうがよいことも。

毎月の返済履歴などを確認し、借金の元金が減っているか確認するようにしてください。

返済できない場合は債務整理を検討する

消費者金融から電話で督促を受けても、

「返済のめどが立たない」

「ほかにも滞納している支払いがたくさんあって対応しきれない」

という場合は債務整理が選択肢になります。

債務整理は、借金を減額・免除するための方法の総称です。

債権者との交渉や、裁判所への申し立てが必要になるため、基本的には、弁護士や司法書士に依頼して行います。

当事務所では、ご相談は何度でも無料ですので、「借金を減額したい…」とお考えの方はお気軽にお問い合わせください。

1分で申込できます!

ここからは、債務整理のそれぞれの種類について詳しくみていきましょう。

おもに、任意整理・個人再生・自己破産といった種類があります。

- 任意整理:消費者金融などの債権者と交渉して、おもに将来利息*1をカットする。カット後の残債は3〜5年で返済するのが一般的

- 個人再生:裁判所に申立てをして、借金を最大1/5〜1/10程度*2に減額し、残債は3年(最長5年)で返済する。住宅を残せる場合もある

- 自己破産:裁判所に申立てをして、一定以上の価値がある財産を処分し、すべての借金を免除する

*1 任意整理の和解から完済まで発生する利息のこと

*2 減額幅は借金額などにより異なり、最低でも100万円の返済義務は残る

債務整理のすべての方法に共通するデメリットは、いわゆるブラックリストに載る(信用情報機関に事故情報が登録される)ことです。

しかし、上で解説したとおり、長期間借金を滞納すると、いずれにせよブラックリスト入りは免れません。

生活への影響がさらに大きくなる前に、早い段階で問題解決を図った方がよいでしょう。

プロミスの借金を債務整理する方法は、以下の記事で詳しく解説しています。

債務整理を検討しているなら弁護士・司法書士へ相談を

消費者金融への返済を滞納し、自力で支払えないと思ったら、早めに弁護士や司法書士に相談しましょう。

借金滞納に関する弁護士・司法書士への相談には、以下のようなメリットがあります。

- 家族にも秘密で相談できる

- 債務整理が必要かどうかアドバイスを受けられる

- 督促が止まる

家族にも秘密で相談できる

まず、弁護士・司法書士には守秘義務があるため、ご家族に内緒で相談・債務整理を行うことができます。

債務整理を行う場合には、債権者(お金を貸した側)からの郵便物が来る可能性もあります。

この際、「書類を郵便局留めにする」「弁護士・司法書士の個人名で郵送物を送付する」などの配慮が可能です。

「家族に知られないか不安…」という人は、事前に担当の弁護士・司法書士に相談するとよいでしょう。

債務整理が必要かどうかアドバイスを受けられる

弁護士・司法書士であれば債務整理をするべきかどうかの判断ができる点もメリットです。

先述したように、債務整理には「任意整理」「個人再生」「自己破産」の3種類があり、減額幅やかかる費用、メリット・デメリットが異なります。

法律の知識がないと、どの方法が適切なのか、そもそも債務整理をする必要があるのか判断するのは難しいでしょう。

たとえばご自身で「自己破産が必要かも…」判断していたとしても、「任意整理」や「個人再生」など別の方法が向いているケースもあります。

借金の額や返済の状況によっては、債務整理をしなくても解決できる可能性も。

最適な解決方法を選ぶには、債務整理の実績豊富な専門家の判断を仰ぐとよいでしょう。

督促が止まる

弁護士や司法書士に依頼することで、プロミスをはじめとした金融業者からの督促をストップできます。

これは、弁護士・司法書士に依頼後に、各債権者に「受任通知」が送付されるためです。

- 受任通知とは?

- 弁護士や司法書士が、債務整理の依頼を受けた際に各債権者に送る「当事務所は、〇〇さんからの依頼に基づき債務整理の手続きをします」という内容の通知書のこと。

受任通知には法的な効力があり、送付した時点から債務整理の手続きが終わるまでの間、借金の返済をストップできます(貸金業法第21条)。

受任通知送付後は、すべての債権者からの督促が止まるため、月々返済に充てていたお金を手元に残しておくことができます。

たとえば任意整理の場合、交渉完了まで3〜6ヶ月程度かかるため、その間に費用や生活費などを積み立てることができるでしょう。

「毎日来る督促を止めたい…」「返済しきれない借金をなんとかしたい…」という方は、一度弁護士・司法書士へご相談することをおすすめします。

当事務所は相談は何度でも無料で、相談したからといって必ずしも依頼する必要はございません。

お客様のご状況やご要望をていねいに伺ったうえで、最適な解決方法をご提案いたしますので、まずはお気軽にお問い合わせください。

詐欺の電話・SMSなどに注意

なお、利用した覚えがないのに、プロミスを名乗る不審な内容の電話・SMSが送られてきた場合、折り返しの連絡はしないようにしてください。

こうした連絡は詐欺の可能性があるため、折り返してしまうと、個人情報が詐欺業者に渡ってしまうかもしれません。

もし詐欺かどうかご自身で判断がつかない場合は、国民生活センターに相談してみましょう。

消費者ホットラインから、無料で電話相談できます(通話料はかかります)。

参考:国民生活センター

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。