債務整理のデメリットは?経験者100人に聞いた本音と司法書士が語る真実

「債務整理をすると、人生が終わってしまうのでは…?」多くの方が口にする不安ですが、債務整理は決して怖いものではありません。

債務整理の大きなデメリットは「信用情報に事故情報が登録される(いわゆるブラックリストに載る)」ことです。

5〜7年程度はクレジットカードやローンの利用ができなくなりますが、「借金をしない生活に慣れる期間」と考えれば、再出発のための貴重なステップといえるでしょう。

この記事では、債務整理のデメリットとその対処法や考え方を、司法書士の立場から解説します。

また当メディア独自で行った「債務整理をして後悔した?」という100人アンケートの結果もご紹介。

当事務所では、債務整理のメリット・デメリットだけでなく、その後の生活についても正直にお話します。ご相談は24時間365日受付、何度でも無料です。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

1分で申込できます!

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

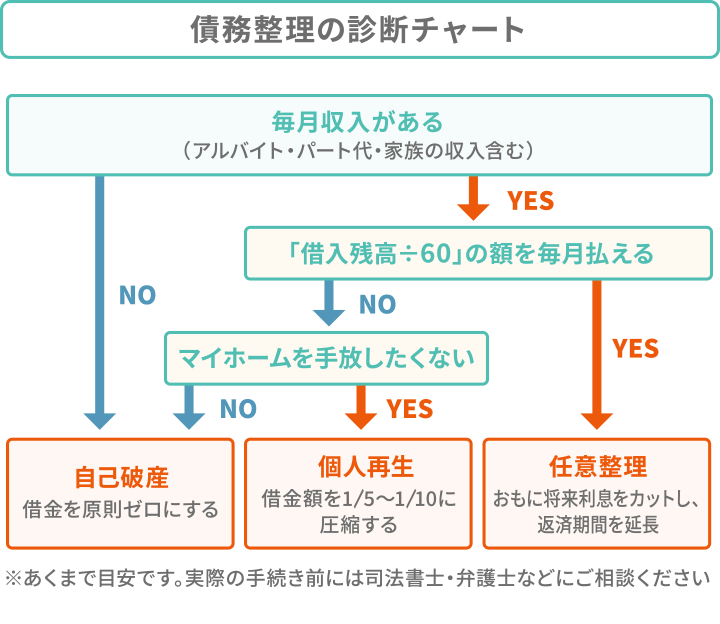

債務整理とは?

債務整理にはおもに3つの方法があり、それぞれの特徴は以下のとおりです。

任意整理

債権者(金融機関など)と直接交渉し、和解契約を結ぶことで、おもに将来利息のカット、返済期間の延長などを目指す方法。

個人再生

裁判所に申し立て、新たな返済計画(再生計画)を認めてもらうことで、借金を5分の1〜10分の1程度に減額してもらう手続き。

「住宅ローン特則」を利用すれば、原則マイホームを手放さずに済む。

自己破産

裁判所に申し立てることで、原則、すべての借金の支払いを免除してもらう手続き。

ほぼすべての借金がなくなる一方、デメリットも最も大きい。

債務整理について詳しくは、以下の記事でも解説しています。

どの債務整理が適しているかは、以下の診断チャートで確認しましょう。

ここからは、債務整理共通のデメリットと、個別のデメリットについて詳しくみていきましょう。

債務整理に共通するデメリットはブラックリストに載ること

債務整理に共通する大きなデメリットとしては、「信用情報に事故情報が登録される」点です(いわゆるブラックリストに載る状態)。

事故情報が登録されると、残った借金の完済後(自己破産の場合は手続開始決定日から)約5〜7年が経過するまで、以下のように制限が生じます。

- 信用情報とは

- クレジットカードやローンの取引などの情報で、個人の返済能力の判断に使われる。以下に挙げる信用情報機関が、これを収集・管理している。

ここからは、信用情報に傷がついた場合の以下のデメリットについてみていきましょう。

クレジットカードの契約・利用ができなくなる

ブラックリストに載っている期間中は、クレジットカード新規契約はできません。

また、使用中のクレジットカードは原則として

- 任意整理の対象とするカード:任意整理時に強制解約

- 任意整理の対象としないカード:途上与信時に強制解約

となります。

- 途上与信とは

- カード会社が更新時など定期的に利用者の信用情報を調査すること。

途上与信のタイミングで事故情報が確認された場合、契約内容に基づき、カードが強制解約されることがあります。

クレジットカードが使えないと不便な点と、対処法の例を紹介します。

買い物や利用料金の支払いがクレジットカードに指定されていることも多く、日常生活に不便が発生します。

不便な点

- 通販などの買いものができない

- 携帯料金やサブスク料金の支払いに困る

- ETCカードが使えない など

対処法

クレジットカードが使えない間も、以下のようなものが代替手段として使えます。

- デビットカード

- QRコード決済やスマホ決済

- デポジット型クレジットカード

- デポジット型クレジットカード

- ETCパーソナルカード

クレジットカードが利用できなくなった場合の対処法については以下の記事でも解説しています。

新たな借入れができなくなる

いわゆるブラックリストに載ると、以下のような新たな借入れができなくなります。

- カードローン

- キャッシング

- 住宅ローン

- 自動車ローン

- 教育ローン、学資ローン

これは借入れやローンを組む際、信用情報をもとに利用審査が行われるためです。

ブラックリストに載っている期間は、基本的に審査に通ることはありません。

対処法

ブラックリストに載っている期間中、どうしてもお金が足りず借り入れる必要がある場合、以下のような対処法があります。

- 緊急小口資金など公的な貸付制度を利用する(利用条件あり。参考:緊急小口資金のご案内)

- 車の購入時は一括購入を検討する

- 家族名義でローンを組む

携帯電話の分割払いができなくなる可能性がある

いわゆるブラックリストに載ると、携帯電話(スマートフォン)端末の分割購入ができないケースもあります。

スマートフォン端末を分割で購入する際には、携帯電話会社が申込者の信用情報を照会し、審査を行います。

そのときに、事故情報が登録されていることがわかると、分割購入が認められない可能性があるのです。

対処法

携帯電話(スマートフォン)端末を購入したい場合には、以下のような対処法が考えられます。

- 端末を一括購入する(中古・格安機種などを選ぶ)

- プリペイド携帯やレンタル携帯を利用する ※所定の審査があります

賃貸住宅の契約ができなくなる可能性がある

ブラックリストに載っていると賃貸の契約・更新ができないことがあります。

それは、以下のような「信販系」と呼ばれる賃貸保証会社との契約が必要になった場合です。

信販系の賃貸保証会社の例

- 株式会社アプラス

- 株式会社エポスカード

- 株式会社オリエントコーポレーション(オリコ)

- 株式会社ジャックス

- 株式会社クレディセゾン

- 三井住友カード株式会社

- ライフカード株式会社

- SBIギャランティ株式会社

これらの会社と契約する際、信用情報を照会される可能性があるため、審査に通らない可能性が高いのです。

ブラックリストの影響が心配な場合、不動産会社に相談し、以下のような選択肢を考えましょう。

対処法

- 信用情報機関に加盟していない賃貸保証会社を利用する

- 連帯保証人を立てる

- UR賃貸や公営住宅、シェアハウスを検討する

借金の保証人になれなくなる

いわゆるブラックリストに載っている間は、奨学金や各種ローンの保証人や連帯保証人にはなれません。

保証人に関しても、信用情報機関に情報を照会して審査が行われるためです。

なお、賃貸契約の保証人になることについては、原則として影響は出ません。

対処法

保証人に自分でなれない間は、以下のような方法を検討しましょう。

- 「機関保証制度」の利用を検討する(※)

- 債務整理をしていない家族に保証人になってもらう

※奨学金の場合に利用可能なことがある。保証機関に保証料を支払えば、連帯保証を受けることができる(参考:保証制度について _ JASSO)

任意整理のデメリット

任意整理には以下のようなデメリットがあります。

しかしそれぞれ、適切な対処法をとれば、生活に大きな支障を出さずに済むこともあります。

各デメリットについて、対処法とあわせて解説します。

任意整理については、以下の記事で詳しく解説しています。

債権者が交渉に応じない、和解できない可能性もある

任意整理は、あくまでも債権者との交渉なので、交渉に応じなかったり、和解にならないケースもあります。

- 低収入などにより返済能力が疑われる

- 借入期間が短い

- 2回以上任意整理を行った

- 債権に担保が付いている

- 自分で任意整理を行った

上記のように、債権者にとって任意整理に応じるメリットがないケースや、任意整理しても回収の見込みがないケースなどは和解できない可能性があります。

また、債権者の会社の方針で、交渉にまったく応じないケースもあります。

対処法

任意整理の交渉中に債務者の返済能力を疑われた場合、数ヶ月間、支払いのシミュレーションをするケースがあります。

債権者に支払い実績を提示し、和解しやすくするのです。

任意整理での解決を目指すには、このような解決策に通じた、債務整理案件の解決実績豊富な司法書士・弁護士に依頼するのが重要です。

もし任意整理が難しい場合でも、個人再生や自己破産など最適な手段を提案してもらえます。

大幅な減額は見込めない

任意整理では、原則として大幅な減額は見込めないのもデメリットといえるでしょう。

任意整理の交渉ではおもに将来利息をカットするので、基本的に元金(もとの借入金)を減らすことはできません。

借金の元金自体が高額な場合、以下のような対処法が考えられます。

対処法

- 返済期間をできるだけ長くできないか交渉する

- 個人再生・自己破産を検討する

- 過払い金で借金の元金と相殺できる可能性があるか確認する

現在抱えている借金が利息制限法を超えた金利での借入れだった場合、利息を払いすぎていた(過払い金が発生)可能性があります。

過払い金返還請求を行い、この過払い金を取り戻せれば、借金の元金と相殺できる可能性があります。

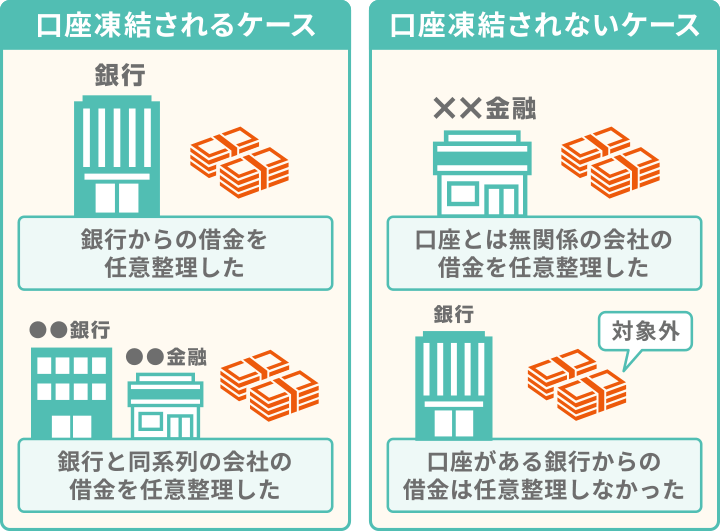

銀行口座が凍結されることがある

任意整理の和解交渉をはじめると、銀行は口座を凍結することがあります。

口座凍結がなされるおそれがあるのは以下のケースです。

- 任意整理の対象とした金融機関の口座を利用している

- 任意理の対象とした消費者金融と同系列の銀行の口座を利用している

これは、債権者側が預金残高と借金を相殺し、少しでも損失を減らそうとしているためです。

口座が凍結されると、引き落としや引き出しができなくなってしまいます。

凍結の可能性がある口座について以下のような対策をすることで、口座凍結の生活への影響は抑えられます。

対処法

- 残額をすべて引き出しておく

- 給与、年金などの振込口座となっている場合は変更しておく

- 対象口座から引き落としになっている料金の支払い方法を変えておく

上の対処法のなかから優先順位をつけて対応しましょう。

任意整理での口座凍結については、以下の記事で詳しく解説しています。

保証人や財産に影響が出ることもある

保証人をつけている借金について任意整理を行う場合、債権者は保証人に一括請求を行ます。

担保がついている借金についても同様で、任意整理の対象にした時点で担保権が行使され、担保が回収・処分されてしまいます。

これは任意整理をすることで、債権者と当初結んだ契約の不履行が生じるためです。

対処法

任意整理は交渉対象を選べるため、保証人や担保のついた借金を対象から外すことで影響を避けられます。

保証人や担保のついた借金は返済条件を変えずにそのまま返し続けることで、影響を出さないまま借金問題の解決を図ることができるのです。

債務整理による保証人への影響は以下の記事で詳しく解説しています。

個人再生のデメリット

個人再生のデメリットは以下のとおり。任意整理よりも生活への影響は大きくなるでしょう。

- 保証人に請求がいく

- 官報に個人再生をした事実が載る

- 手続きが複雑で、1年以上かかることもある

- 最低100万円の返済義務は残る

- 車や持ち家が回収・換価処分される可能性がある

- 銀行口座が凍結されることがある

それぞれについて、対処法とあわせて解説します。

個人再生については、以下の記事で詳しく解説しています。

保証人に請求がいく

個人再生は、任意整理と異なり、対象にする借金が選べないため、保証人および連帯保証人が一括返済を求められるのも避けられません。

個人再生をすると、債務者が返済できない状態と判断され、保証人や連帯保証人が請求を受けます。

この際、保証人や連帯保証人が肩代わりするのは、残債の全額となります。

対処法

個人再生で保証人・連帯保証人に影響が及ぶことは避けられません。

この請求に対応できない場合、保証人も債務整理を検討する必要があるでしょう。

手続き前に連絡して了承を得て、必要に応じて債務整理を考えてもらうのがよいでしょう。

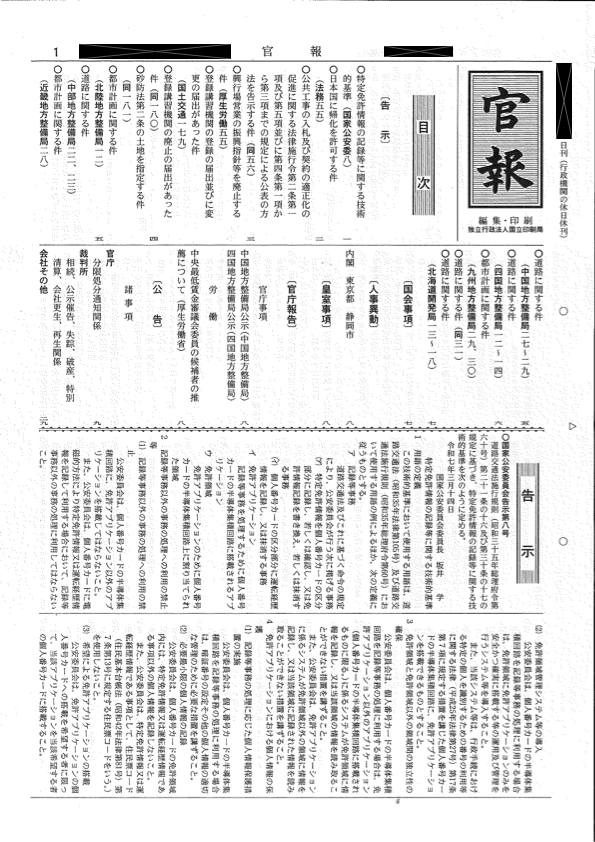

官報に個人再生をした事実が載る

個人再生をすると、その事実と個人情報が官報に掲載されます。

- 官報とは

- 国が発行する機関紙。Webまたは一部の書店で購入可能。

読者層は税務署や信用情報機関、金融業者などが多い。

掲載のタイミングは、個人再生手続開始決定、再生計画案の決議や意見聴取、再生計画認可決定の3回です。

対処法

官報に情報を掲載させない方法はありません。

しかし、官報を見る可能性があるのは、最新の法令を知る必要がある人、金融機関で破産情報などを確認している人が主です。

具体的には、以下のような企業・部署に勤めている人です。

- 信用情報機関

- 金融機関の官報の情報を確認している部署

- 一部の不動産業者(おもに破産者などの不動産売却を行っている業者)

- 名簿業者や闇金業者

一般の人が官報を見る機会はほとんどないといってよいでしょう。

個人再生で官報に載る内容、タイミングについては以下の記事で詳しく解説しています。

手続きが複雑で、1年以上かかることもある

個人再生は裁判所を通した手続きで、必要書類の提出、裁判所への出廷など、やるべきことが多く複雑です。

手続きの完了に1年半ほどかかるケースもあります。

対処法

個人再生は手続き自体を短縮する方法はありませんが、弁護士に手続きを依頼すると「受任通知」を債権者に送付してくれるため、督促が止まります。

最低100万円の返済義務は残る

個人再生では、借金を減らせる下限の金額が、借金額や持っている財産額で決まります。

ただし、以下のとおり100万円以下には減額できません。

| 借金総額 | 最低弁済額(※) |

|---|---|

| 100万円未満 | 全額 |

| 100~500万円未満 | 100万円 |

| 500~1,500万円未満 | 借金総額の5分の1 |

| 1,500~3,000万円未満 | 300万円 |

| 3,000~5,000万円未満 | 借金総額の10分の1 |

※借金額を基準とした、個人再生をした人が最低限支払わなければいけない金額

借金がもともとあまり多くない人、借金を100万円未満にしたい人には適さないといえます。

対処法

個人再生は、制度の性質上、もとの借金が多い人向けといえます。

個人再生では効果があまりない場合、自己破産で借金の支払い義務を免除するのが選択肢になるでしょう。

一方で、借金額が100万円未満の場合や、官報に載るなどのデメリットを避けたい場合には任意整理を検討するとよいでしょう。

車や持ち家が回収・換価処分される可能性がある

自動車や住宅のローンが残っている状態で個人再生をすると、車や持ち家などの財産が債権者に引き上げられてしまう可能性があるのです。

個人再生をすると、ローン契約の違反となることがほとんどです。

自動車ローンの場合、信販会社やディーラーなどが車の所有者になっている状態(所有権留保)では、契約に基づき、車を引き上げられてしまいます。

対処法

車を引き上げられないようにするには、以下のような対処法が考えられます。

- 親や兄弟、親戚などに依頼して自動車ローンを完済してもらう(第三者弁済)

- ディーラーや信販会社などと交渉してローン返済の約束をし、引き上げをしないように取り決めてもらう(別除権協定)

ただし、個人再生で別除権認定が認められるのは、車が仕事に不可欠な場合などに限ります。

なお、個人再生をするにあたって、車の価値が高い場合はローンを完済している場合も手放す判断をすべきケースもあります。

債務者は、個人再生の手続き時に所有している財産の総額を、債権者に最低限支払わなければならないというルールがあるためです(清算価値保障の原則)。

住宅ローンについても、返済中に個人再生を行うと債権者に家が引き上げられる可能性があります。

ただし、家庭裁判所に提出する再生計画に「住宅資金特別条項(住宅ローン特則)」を盛り込むことで、住宅ローンは変わらず返済し続けることを条件に、持ち家を手放さずに済みます。

しかし、すでに住宅ローンを6ヶ月以上滞納している場合などは、住宅ローン特則が使えないこともあるため注意しましょう。

対処法

持ち家の引き上げを避けるためには、毎月のローン返済が苦しくなった時点で弁護士に相談することをおすすめします。

滞納前に手続きの準備を始めれば、住宅ローン特則が使える可能性が高くなるためです。

個人再生後に持ち家を残す方法については、以下の記事でも解説しています。

銀行口座が凍結されることがある

個人再生の手続きを行うタイミングで借り入れがある金融機関では、一時的に口座が凍結される可能性が高いでしょう。

凍結中は、預金の引き落とし、引き出しができなくなります。

状況に応じて、事前に預金を引き出しておいたり、給与受け取り口座を変更したりといった対処が必要になります(詳しくは前述のとおりです)。

自己破産のデメリット

自己破産のデメリットは以下のとおりです。

- ギャンブルや浪費による借金だと免責が認められないこともある

- 車や持ち家などの財産が処分される

- 保証人に請求がいく

- 官報に自己破産をした事実が載る

- 銀行口座が凍結されることがある

- 手続き中に一部の職業・資格に制限がかかる

ほぼすべての借金の返済義務を免除してもらえる大きなメリットがある分、最も生活に及ぼす影響も大きいのです。

それぞれについて、対処法とあわせて解説します。

自己破産については、以下の記事で詳しく解説しています。

ギャンブルや浪費による借金だと免責が認められないこともある

自己破産の制度を定める破産法では、自己破産ができる条件が定められています。

ギャンブルや浪費による借金は「免責不許可事由」に当てはまり、免責が認められない可能性があるので注意が必要です。

- 免責不許可事由とは

- 破産法252条に定められた、免責を認められないとする行為の項目。

おもに、以下のような行為をとった、不誠実な債務者の借金の免除は認めないという趣旨。

- 債権者を害する行為、債権者に不誠実な行為

- 情報の偽装や自己破産手続の妨害行為

- 免責制度に反する行為

対処法

ギャンブルや浪費による借金で不安がある場合、「裁量免責」が望めるか弁護士などの法律の専門家に相談してみるとよいでしょう。

裁量免責とは、免責不許可事由に当てはまっても、借金額や本人の態度を踏まえ、各裁判所が免責を許可する制度です。

裁量免責が望めるかはケースバイケースなので、手続き前に相談しておくことをおすすめします。

自己破産ができる条件については、以下の記事で詳しく解説しています。

車や持ち家などの財産が処分される

自己破産をすると、生活に必要な最低限の財産以外は、裁判所に回収、清算(換金)されます。

処分される財産の例

- 持ち家などの不動産 (※)

- 車 (※)

- 貴金属(アクセサリーなど) (※)

- 預貯金、生命保険の解約返戻金、退職金、有価証券 (※)

- 99万円を超える現金 など

※破産手続の際、金額・査定額が20万円を超えるもの

清算後のお金は、債権者への返済に充てられます。

対処法

電話加入権や車(※)など、生活上なくなるとどうしても困るものは、自由財産の拡張を申し立てることで回収の対象から外れる可能性があります。

自己破産の手続きの中で自由財産拡張の申立てが必要になるため、経験豊富な弁護士などに確認することをおすすめします。

※ローン完済済み、査定額が20万円以下のもの

保証人に請求がいく

自己破産は、個人再生と同様、対象にする借金が選べないため、手続きをすると保証人および連帯保証人が一括返済を求められてしまいます。

対処法

自己破産で保証人・連帯保証人に影響が及ぶことは避けられません。

場合によっては、保証人も債務整理する必要があります。

手続き前に一度保証人・連帯保証人に連絡し、必要に応じて債務整理を考えてもらうのがよいでしょう。

官報に自己破産をした事実が載る

個人再生と同じく、自己破産をすると、官報に自己破産をした事実と氏名・住所が掲載されます。

情報は、債権者の異議申立てがないかの確認などのため、自己破産の破産手続開始決定時と免責許可決定時の2回掲載されます。

前述のとおり官報に載ることに対する対処法はありませんが、官報に載ることで周囲に自己破産がバレるケースは多くありません。

銀行口座が凍結されることがある

個人再生と同様、自己破産のタイミングで借り入れがある金融機関に口座があると、一時的に口座が凍結される可能性が高いでしょう。

この間は引き落とし、引き出しができなくなるので、事前に預金を引き出しておくなど対処が必要になります(詳しくは前述のとおりです)。

自己破産での口座凍結については、以下の記事で詳しく解説しています。

手続き中に一部の職業・資格に制限がかかる

自己破産の手続き中は、以下のような職業や資格が制限されます。

制限を受ける職業一覧

弁護士・司法書士・弁理士・公証人・公認会計士・税理士・証券会社外務員・旅行業者・宅地建物取引業者・建設業者(※)・不動産鑑定士・土地家屋調査士・生命保険募集人・商品取引所会員・有価証券投資顧問業者・警備業者・風俗営業(※)・質屋など

※雇われてこれらの仕事を行うことは可能

手続きが終わるまで、上記にあたる業務には就くことができなくなります。

対処法

職業・資格の制限がかかるのは自己破産手続きの間のみなので、一時的な部署異動や休職、休暇が可能か打診してみましょう。

手続きが終わればこの制限は解除されます(復権といいます)。

自己破産による職業制限については、以下の記事で詳しく解説しています。

手続き中の引っ越しや旅行に許可が必要なこともある

破産開始決定を受けた債務者が引っ越しや旅行に行くときは、破産手続きの終結までは裁判所の許可を得なくてはなりません。

破産手続の終結までは財産や借金理由の調査が行われる期間であり、いつでも裁判所からの連絡がつく必要があるためです。

なお、自己破産手続が「同時廃止事件」と呼ばれる種類になった場合、引っ越し・旅行に実質制限はかかりません。

同時廃止は、財産や借金理由の調査が行われない手続きであるためです。

破産開始決定と同時に破産手続が廃止になります。

対処法

自己破産中、引っ越しや旅行が禁止されているということではありません。

理由や必要性が妥当であれば、基本的に裁判所の許可は得られます。

また、自己破産手続きが終わった後は、引っ越しも海外旅行も制限されることなく自由にできます。

自己破産での引っ越しや旅行への制限については、以下の記事で詳しく解説しています。

デメリットがあっても債務整理をした方がよいケース

先述したようなデメリットがあったとしても債務整理をした方がよいケースは、以下のとおりです。

それぞれについて詳しくみていきましょう。

年収の3分の1以上の借入れをしている

借入れの総額が年収の3分の1(総量規制)を超えている場合、債務整理を検討した方がよいでしょう。

- 総量規制とは?

- 貸金業法で定められている貸付額の上限のこと。

「年収の3分の1まで」と定められており、これを超える金額は原則として借り入れることができない。

総量規制を超えると新たな借入れを行えなくなります。

それまでは借りたお金で借金を返す「自転車操業」でなんとか返済を続けていたという人も、いよいよ滞納をしてしまうことになるでしょう。

この状態になる前に、早い段階で債務整理を検討することをおすすめします。

総量規制については、こちらの記事で詳しく解説しています。

利息が膨れ上がってしまっている

リボ払いやカードローンの利息が膨れ上がってしまっている場合も、債務整理を検討した方がよいでしょう。

これは、月々の返済額の大半を利息の返済に充ててしまっており、元金がなかなか減らない状態に陥っている可能性があります。

この場合、任意整理であれば、将来発生する利息のカットが見込めますし、すでに返済総額が大きくなっている場合には、個人再生や自己破産による解決も選択肢のひとつとなるでしょう。

2ヶ月以上滞納している

借金の返済を2ヶ月以上滞納している場合、すでに信用情報に事故情報が登録されている可能性が高いです。

先述したように「新たに借り入れて返済に充てる」といった手段もとれなくなっている状態といえるでしょう。

さらに滞納が続けば、日ごとに遅延損害金が膨らんでいき、督促の回数も増えていきます。

それでも返済をしない場合、債権者は裁判所に支払督促・差押えの申し立てを行う可能性もあります。

最悪の場合、差押えによって財産を回収・換価処分されてしまうリスクがあるのです。

長期的に滞納をしており、以降も返済できる目処が立っていない場合には、事態が悪化する前に債務整理も視野に入れましょう。

月々の返済額が多すぎる

なんとか返済はできているものの、月々の返済額が多すぎると感じる場合も、債務整理を視野に入れた方がよいでしょう。

収入の大半を返済に当てている場合には、突然の出費や減収があった場合に、日々の生活に大きく支障をきたしてしまう可能性があるためです。

たとえば、借金200万円(金利年14.0%)を1〜3年で返済した場合の、月々の返済額や返済総額は以下のとおりです。

| 返済期間 | 月々の返済額 | 返済総額 |

|---|---|---|

| 1年 | 19万7,063円 | 216万7,716円 |

| 2年 | 10万810円 | 231万8,622円 |

| 3年 | 7万745円 | 247万6,052円 |

参考:みずほ銀行公式サイト「返済金額シミュレーション」

1年で完済を目指すなら20万円弱、3年をかけた場合でも7万円以上を毎月支払う必要があります。

収入に対して、この月々の支払いが高すぎると感じる場合には、債務整理を検討することをおすすめします。

債務整理をしない方がよいケース

一方で、債務整理をしない方がよいのは以下のようなケースです。

借入額が少なすぎる

借金総額が少なすぎる(30万円程度)場合、債務整理を行わない方がよいでしょう。

これは、「債務整理をして減額される費用」よりも「弁護士・司法書士に依頼する費用」の方が高くなってしまう、いわゆる「費用倒れ」になる可能性が高いためです。

例として、弁護士に任意整理を依頼する際の費用をみてみましょう。

| 相談料 | 1万円以下 |

|---|---|

| 着手金 | 債権者1社につき3万~5万円 |

| 解決報酬金 | 債権者1社につき2万円以下 |

| 減額報酬金 | 減額分の10%程度(税抜) |

| 過払い報酬金 | 回収額の20%以下(税抜) ※過払い金がある場合のみ |

※金額はすべて目安です。

上記の費用体系で、元金25万円(年利14%・24回払い)の借金を任意整理した場合/しなかった場合、支払総額は以下の表のとおりになります。

| 任意整理をしなかった場合 | 任意整理をした場合 | |

|---|---|---|

| 返済総額 | 28万9,806円 | 25万円 |

| 月々の返済額 | 1万2,601円 | 6,944円 |

| 弁護士・司法書士費用 | 0円 | 5万5,000円 |

| 支払総額 | 28万9,806円 | 30万5,000円 |

参考:みずほ銀行公式サイト「返済金額シミュレーション」

※あくまで一例です。この通りにならない可能性もあります。

任意整理をすると弁護士・司法書士費用がかかるため、借入額が低いケースでは、任意整理をしなかった場合よりも支払総額が高くなってしまうケースもあるのです。

数万円〜数十万円程度の借入れであれば、自力で完済を目指す方が現実的といえるでしょう。

ただし、弁護士や司法書士に依頼を行うことで、債権者からの督促をストップできるメリットがあります。

そのため、「2ヶ月以上滞納している」「一括請求を受けている」「裁判を起こされてしまった」等に当てはまる人は、少額の借金でも弁護士・司法書士へ一度相談してみるとよいでしょう。

ローンを組む予定がある

今後、自動車ローンや住宅ローンなどを組む予定がある場合、債務整理をしない方がよいでしょう。

先述したように、債務整理を行うと、5〜7年程度は信用情報に事故情報が登録されてしまいます。

この期間中は、新規ローン契約時の審査に落とされてしまう可能性が高いため、債務整理を行った方の名義でローンは組めないと考えてよいでしょう。

「ローンを組む予定があるものの債務整理もしなければならない…」という場合には、一度弁護士・司法書士へ相談することをおすすめします。

ローンを組めない場合の対処法についてもアドバイス可能です。

なお、債務整理後にローンを組む方法については以下の記事で詳しく解説しています。

借金が保証人付きのもののみである

借金に保証人が付いている場合、その借金を債務整理すると、保証人に返済義務が移ることになります。

この場合、債権者から保証人へは「一括請求」が行われてしまいます。

これは、債務者が債務整理を行うことで、「期限の利益」を喪失するためです。

- 期限の利益とは

- 債務者(お金を借りた側)が、期限が到来するまで返済をしなくてもよいという権利(利益)のこと。

そもそも、借金の分割返済が可能なのは、契約によって期限の利益が保証されているため。

長期滞納や債務整理などによって契約が破られると期限の利益は喪失し、債権者は一括請求が可能になる。

借金が保証人付きのもののみの場合、いずれの債務整理を行ったとしても、保証人への一括請求を避けられないのです。

もし保証人が一括返済に対応できない場合には、保証人も債務整理を検討する必要があります。

そのため、事前に保証人とよく相談をしたうえで、債務整理をするか否かを慎重に判断すべきです。

もし保証人の了解を得られない場合には、国からお金を借りたり、補助金を受けたりする「公的支援制度」などで生活を立て直し、借金の返済を目指す方法もあります。

債務整理すべきか迷ったら弁護士や司法書士に相談を

もし債務整理のデメリットが気になり、判断に迷った場合には、弁護士・司法書士にまずは一度相談してみるとよいでしょう。

以下のようなメリットがあります。

弁護士・司法書士に依頼するメリット

- 最適な債務整理方法がわかる

- 督促をストップできる

- 家族にバレにくい

弁護士・司法書士に依頼すれば、収入・返済状況から最適な債務整理方法や、起こり得るデメリットについて事前にアドバイスを受けられます。

また、依頼後には債権者に「受任通知」を送付することで、督促・取り立てがストップします。

債務整理の交渉や手続きが完了するまでは、実質的に返済も止められます。

この期間中に生活を立て直したり、債務整理の費用を積み立てることも可能になるのです。

さらに債権者との交渉や、裁判所に提出する書類の作成など、一連の手続きを任せられます。

書類の郵送や債権者とのやりとり、裁判所への出頭などによって、家族に債務整理の事実がバレてしまうリスクも減らせます。

当事務所では、相談は何度でも無料で承っていますので、「デメリットが気になり債務整理に踏み出せない…」とお考えの方もぜひ一度ご利用ください。

債務整理後の不便なことや対処法についても事前にしっかりご説明いたします。

相談したからといって必ずしも依頼をする必要はありませんので、お気軽にお問い合わせください。

1分で申込できます!

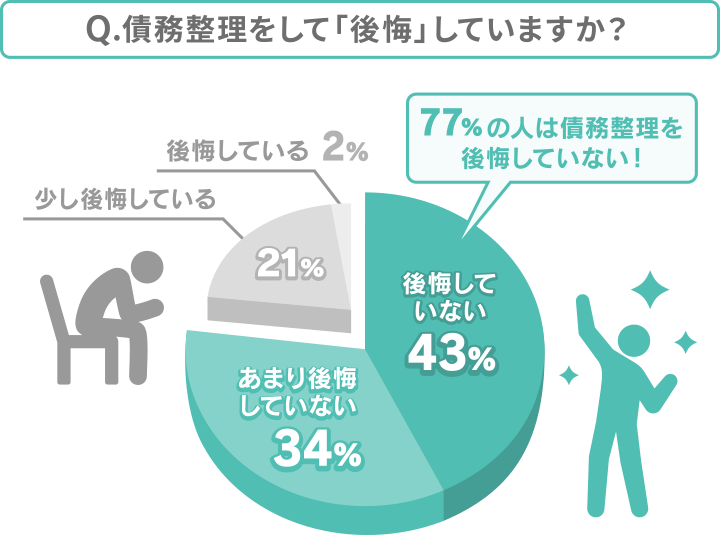

【100人アンケート】債務整理経験者の7割以上は「後悔していない」!実際の経験談も紹介

当編集部では、過去に債務整理(任意整理・個人再生・自己破産)を行ったことがある人100名を対象に、以下のアンケートを実施しました。

調査概要

実施時期:2025年5〜6月

調査概要:債務整理に関するアンケート

調査対象:過去に借金を債務整理したことがある人(100名)

調査媒体:クラウドワークス

編集部がとった100人アンケートでは、77%の人が債務整理を「後悔していない」「あまり後悔していない」と答えました。

債務整理に多少のデメリットがあったとしても、多くの人は、後悔していないと感じているようです。

ここからは後悔していない人/後悔をしている人、それぞれの口コミを見ていきましょう。

まずは、債務整理を「後悔していない」「あまり後悔していない」と答えた人の意見です。

- 返済の為にまたお金を借りるという自転車操業に陥っていたので、支払いの呪縛から解き放たれたような気持ちでした。(40代男性・個人再生)

- 毎月の返済に困っており、もうどこも頼れず、行き着いた先が任意整理でした。

借金が減額できたため、月々の返済が楽になりました。(30代女性・任意整理) - クレジットカードやローンを利用できなくなりましたが、新しく借り入れができなくなったことで強制的に自制できるようになったことが大きなメリットだと感じています。(30代男性・任意整理)

一方で、債務整理を「後悔している」「少し後悔している」からは以下のような意見が出ました。

- 最初は5年カードが作れなくなっても大丈夫だと思っていましたが、いざという時にローンが組めなかったり、カードが作れないのは辛いです。(40代男性・任意整理)

- 年月が経ってもクレジットカードが作れないのは不便だと感じました。

今となってはもっと節約の方法があったように感じます。(50代女性・自己破産) - 車を購入する時にローンが組めなくなってしまったのがネックでした。

債務整理をせず自力で完済を目指した方がよかったように思いました。(30代男性・任意整理)

後悔している・していないにかかわらず「クレジットカード・ローンを利用できなくなる」ことを強くデメリットとして感じている人が多いようです。

なお、こうしたデメリットについては、以下のように対応しているという意見も見受けられました。

- デビットカードやバーコード決済が使えるため、キャッシュレス決済に困ることはなかったです。

クレジットカードしか使えないECサイトなどの場合は諦めることもあります。(30代・女性・自己破産) - 大きい買い物をするときはクレジットカードが使えないため、現金を貯めてから買うようにしています。(40代・女性・自己破産)

- 住宅ローン審査が通らなくなってしまったため、賃貸で暮らしています。(40代・男性・任意整理)

債務整理をしても影響がないものは?誤解されがちなデメリット

債務整理のデメリットといわれているものの中には、誤解されているものもあります。

ここでは以下のものについて解説します。

- 戸籍や住民票、マイナンバーなどに記録は残らない

- 年金の支給に影響は出ない

- 家族名義の財産に影響は出ない

- 債務整理を理由に解雇されることはない

- 生活保護受給中でも債務整理はできる

- 選挙権がなくなることはない

- 債務整理後は引っ越しも自由にできる

- 携帯が使えなくなるわけではない

- 原則として賃貸契約も可能

戸籍や住民票、マイナンバーなどに記録は残らない

債務整理をした事実は、戸籍・住民票、マイナンバーカードなどに掲載されることはありません。

いずれの書類にも、債務整理の情報を記載する欄はありません。

債務整理の事実が記載される公的な書類・メディアは官報のみです。

年金の支給に影響は出ない

債務整理をしても、公的年金(国民年金、厚生年金、共済年金)を受け取れなくなることはありません。

公的年金は民事執行法により差押禁止財産とされているので、自己破産でも処分対象外です。

なお、民間の保険会社などで積み立てている個人年金については、自己破産で処分の対象となる可能性があります。

家族名義の財産に影響は出ない

債務整理で回収される可能性があるのは、あくまでも借金をした本人の財産のみです。

家族が債務者の保証人になっていて請求を受けない限り、家族の財産に影響は及びません。

ただし、家や車といった、家族で共有する財産が債務者名義の場合、家族の生活に影響が出るのは避けられないかもしれません。

債務整理を理由に解雇されることはない

債務整理をしたからといって解雇されることは、原則ありません。

債務整理を理由とする解雇は不当解雇にあたるため、もしもこのような扱いを受けたら、弁護士に相談してください。

生活保護受給中でも債務整理はできる

生活保護を受給中でも、債務整理をすることは可能です。

生活保護費を借金返済に充てることは許されていないため、債務整理のなかでも「自己破産」が有力な選択肢となります。

債務整理は、借金問題に苦しんでいる人を救う制度。本当に困った人を救えるようになっているのです。

選挙権がなくなることはない

債務整理をしても選挙権は失われません。

選挙権は日本国憲法によって保障された国民の権利「参政権」のひとつであり、借金の状況や債務整理の経験などによって制限されることはありません。

「自己破産すると選挙に行けない・立候補できない」といった話を聞いたことがある人もいるかもしれませんが、これらはすべて誤解です。

債務整理後は引っ越しも自由にできる

債務整理をしたからといって、居住の自由が制限されることはありません。

ただし、自己破産の手続き中に限り、一時的に裁判所の許可が必要になることがあります。

それも特別な事情がない限り認められますので、引っ越しに関する大きな不便はないでしょう。

携帯電話が使えなくなるわけではない

債務整理をしても、契約中の携帯電話がすぐに使えなくなることはありません。

ただし、携帯電話端末の分割払いや通信料金を滞納したまま個人再生や自己破産を行った場合、強制解約となってしまう可能性があります。

強制解約を避けたい場合には、任意整理を行い、「携帯電話や通信料金の滞納分は整理対象から除外する」といった方法が考えられます。

また、債務整理後のブラックリスト掲載期間中は、新規の携帯電話・スマートフォン端末の分割購入や契約が難しくなるでしょう。

しかし、格安の携帯電話を一括で購入したり、プリペイド携帯・スマホなどを利用する手もありますので、完全に通信手段を失うことはありません。

原則として賃貸契約も可能

債務整理をしても、基本的には新たに賃貸住宅を契約することは可能です。

ただし、信販系の賃貸保証会社の場合は信用情報を参照するため、審査に通りにくくなるケースもあります。

とはいえ、すべての物件が保証会社を利用しているわけではありません。

大家さんが直接審査する場合には、信用情報を確認しないため、債務整理を理由に審査に落とされことはないといえるでしょう。

ほか、連帯保証人を立てることによって、契約を認めてもらえるケースもあります。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

1分で申込できます!