目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

債務整理とは?怪しい裏ワザではない?

「債務整理」とは、借金問題を解決する方法の総称です。

債権者(お金を貸した側)との交渉や裁判所の手続きによって、借金を減額してもらったり返済そのものを免除してもらうことができます。

債務整理といえば「自己破産」が思い浮かぶ方も多いと思いますが、ほかにも「任意整理」と「個人再生」の3種類があります。

「借金が減るなんて怪しい」「あとで面倒なことなるのでは?」と不安に思う方もいるかもしれませんが、心配ありません。

債務整理は、借金問題で苦しむ人を救済するために確立された正当な方法です。

自己破産は「破産法」、個人再生は「民事再生法」といった法律によって定められているため、誰でも利用する権利があるのです。

任意整理は裁判所を介さない方法ですが「貸金業法」や金融庁の「貸金業者向けの総合的な監督指針」などに沿って、弁護士・司法書士といった法律の専門家が行います。

債務整理は怪しい仕組みではなく「生活を立て直すための正しい方法」ですので、借金問題に悩んでいるなら安心して利用してください。

債務整理でどのぐらい借金が減る?

借金がどのくらい減るかは方法によって大きく異なりますが、一般的な目安は以下の通りです。

- 任意整理:今後支払う予定の将来利息をカットしてもらう。残債は3〜5年で分割返済する。

- 個人再生:借金総額を80%~90%程度減額してもらい、3〜5年で返済する(住宅を残せる可能性がある)。

- 自己破産: 裁判所の許可を得て、すべての借金の返済義務を免除(免責)してもらう。

※税金や社会保険料などは免責になりません。

どの手続きが適しているかは、あなたの借金額や収入、資産の状況などによって異なるでしょう。

まずは1分で診断!あなたは債務整理をすべき?

「借金問題に悩んでいるけど、債務整理をすべきか迷っている」という方も多いと思います。

まずは、以下のチェックリストで簡単に診断してみましょう。

- 借入総額が年収の3分の1を超えている

- 3社以上から借り入れがある

- 借金総額がいくらなのか、もしくは返済がいつ終わるのかわからない

- 返済のために別の業者から借りている(自転車操業状態)

- 返済を2ヶ月以上滞納している

- 督促の電話やハガキがきて追い詰められている

- 返済を続けているのに元金がほとんど減っていない

2つ以上当てはまった方は、このまま放置すると利息が膨らみ続けて、危険な状態になるといえます。

返済の見込みがたたない場合は、債務整理もご検討ください。

また1つでも当てはまった方も、「まだ大丈夫」と安心せず、早めの対策をおすすめします。

デメリットも知っておこう

債務整理には、借金が減るという大きなメリットがある反面、知っておくべきデメリットも存在します。

あとで「知らなかった…」と後悔しないためにも、あらかじめ理解しておきましょう。

債務整理のデメリットについては以下の記事で詳しく解説しています。

ブラックリストに載る

債務整理をすると、信用情報機関に事故情報が登録されます。いわゆる「ブラックリストに載る」状態です。

ブラックリストに載っている期間(5〜7年程度)は、クレジットカードの利用やローンの新規契約、新たな借入れ、スマホ端末の分割払いなどが難しくなります。

クレジットカードが使えなくても、デビットカードやプリペイドカード、QRコード決済など、代替手段は多く存在します。

新たな借金ができないということは、家計を根本から立て直す期間と前向きに捉えてみましょう。

債務整理でブラックリストに載る期間については以下の記事で詳しく解説しています。

財産を失う場合もある

債務整理の中でも「自己破産」は、持ち家や車などの財産を失うことになります。

原則として20万円以上の価値がある財産は回収・処分され債権者に配分されてしまうのです。

自己破産で回収・処分されるもの

- 不動産(家、土地など)

- 99万円を超える現金

- 20万円を超える財産(車や預貯金、生命保険、宝石など)

任意整理と個人再生は、裁判所に財産を回収されることはありません。

また返済中のローンがある場合でも、回収を回避できる点も特徴です。

※個人再生は、ローン返済中の物品の借金を整理した場合は債権者より所有権留保で回収される可能性があります。

自己破産で失う財産については以下の記事で詳しく解説しています。

住宅ローン特則については以下の記事で詳しく解説しています。

一定期間保証人になれない

ブラックリストに載っている期間中は、ローンや奨学金などの保証人・連帯保証人にはなれません。

保証人になる場合にも、信用情報機関に情報を照会して審査が行われるためです。

銀行口座が凍結になる場合がある

債務整理をすると銀行口座が凍結され、口座残高が借金と相殺される場合があります。

凍結されると、預金の引き出しや口座振替も一時的にできなくなります。

※凍結を回避しようと自己破産前に不用意に預金を下すと「資産隠し」を疑われる場合があるので、あらかじめ弁護士にご相談ください。

任意整理による口座への影響や対処法は、以下の記事で詳しく解説しています。

賃貸契約の審査に落ちることもある

賃貸契約を結ぶ際、家賃保証会社が以下のような「信販系」と呼ばれる会社だと、ブラックリストを理由に賃貸契約や更新を断られてしまう可能性があります。

おもな信販系家賃保証会社

- オリコフォレントインシュア

- エポスカード(ROOM ID)

- セディナ(セディナ家賃決済サービス)

- あんしん保証

- クレディセゾン

- SBIギャランティ株式会社

これらの会社は信用情報機関に加盟しており、情報を閲覧できるため、債務整理の事実がバレてしまうのです。

賃貸契約に不安がある場合、「信販系」以外の家賃保証会社がついている物件を選ぶとよいでしょう。

それ以外にも、連帯保証人を立てたり、公営住宅(UR)に入居したりすることで、いわゆるブラックリスト入りの影響を抑えることが可能です。

また、それぞれの方法ごとに異なるデメリットもあります(後述します)。

債務整理は弁護士・司法書士に相談を

ここまで解説したように、債務整理は種類によって減額幅やデメリットが異なります。

また債権者との交渉や裁判所の手続きは、一般の方には難度が高く、失敗するリスクもあります。

そのため債務整理をスムーズに行い、成功に導くためには、弁護士・司法書士に相談してみましょう。

相談することで「債務整理でどのぐらい借金が減るのか」「債務整理後の生活はどうなるのか」などを詳しく知ることができ、借金問題解決の見通しがたつのです。

借金問題にお悩みの方は、当事務所にお気軽にご相談ください。状況をお伺いして適切な方法をご提案します。

診断の結果「債務整理をする必要はない」とお答えすることもあります。ご相談は24時間365日受付け、なんどでも無料です。

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

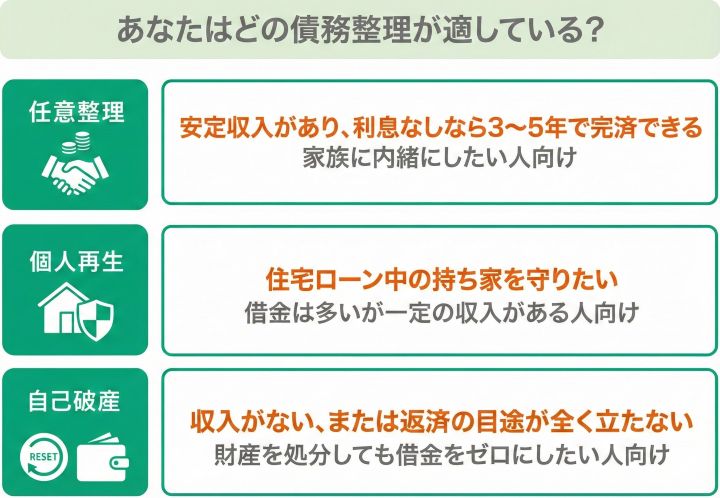

あなたはどの債務整理が向いている?

ここからは「債務整理をもっと詳しく知りたい」「自分にはどの方法が向いているの?」という方に、3つの債務整理の特徴を、詳しく解説していきます。

それぞれの方法に向いているのは、次のような方です。

一般的には、次のように選択するといいでしょう。

- 借金額が少ない・家族にバレたくない方は「任意整理」

- 借金額が多い・持ち家を失いたくない方は「個人再生」

- 返済の目途が立たない・収入がない方は「自己破産」

以下で、それぞれの方法について詳しく解説していきます。

任意整理とは

「任意整理」は、銀行や消費者金融などの債権者と直接交渉し、月々の返済負担の軽減を目指す方法です。

裁判所を介さないため、多くの方に利用されています。

おもに以下のような内容で、借金を解決できます。

- 将来利息や遅延損害金*をカットできる

- 返済期間を3〜5年程度に延長できる

*債権者によってはカットできないケースもあります。

当事務所で任意整理をしたケースでは「50万円の借金に対して、今後発生する利息分の約30万円分をカットできた」などの事例があります。

任意整理のメリット・デメリット

任意整理は、借金を減額できるだけでなく、次のようなメリットもあります。

- おもに将来利息がカットされる

- 交渉する借入先を選べる

- 保証人への影響を回避できる

- 持ち家や車を残せる

- 借金の理由を問われない

- 家族や周りの人にバレにくい

また、次のようなデメリットもあります。

- 交渉がうまくいかないことがある

- 元金は減らないので大幅な減額にはならない

- 差押えを停止できない

個人再生や自己破産と比較して、減額幅は小さいものの、利息の増えやすいリボ払いやカードローンには効果的です。

また、裁判所を介する個人再生・自己破産に比べ、手間や費用が少なく、家族にもバレにくいので、まず検討すべき債務整理方法といえます。

任意整理は、家族や周囲の人にも知られにくいことも大きなメリットです。

債権者と直接交渉を行うため裁判所へ出廷する必要もなく、交渉や書類のやりとりもすべて弁護士・司法書士に任せられるためです。

任意整理については以下の記事で詳しく解説しています。

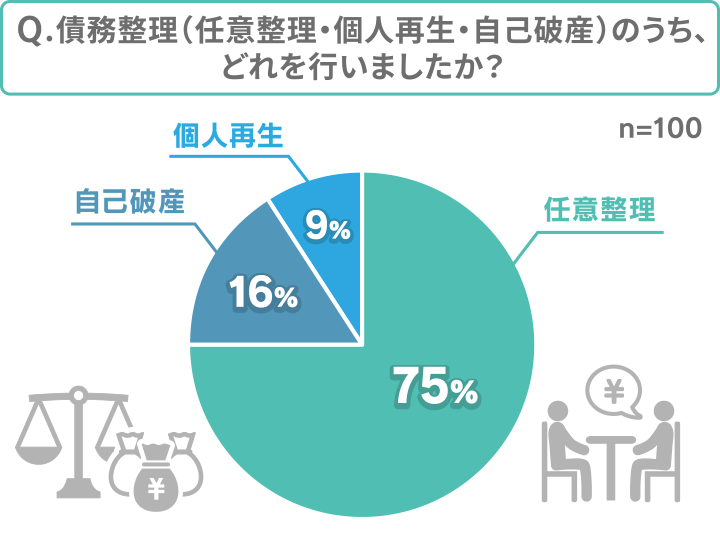

【独自アンケート】75%の人が任意整理を利用している

債務整理に関心がある方は「ほかの人はどの債務整理を使っているのだろう」と思うのではないでしょうか。

債務整理の中で利用する人が最も多いのは、任意整理といわれています。

※裁判所を介さないため正確な統計は存在しません。

当メディアで実施した独自のアンケートでは、100人中75人の方が任意整理を選択したと回答しています。

調査概要

- 実施時期:2025年5〜6月

- 調査対象:過去に債務整理を行ったことがある方100名

- 調査方法:Webアンケート

実際に、個人再生や自己破産と比較して、多くの方が任意整理を選んでいることがわかりました。

自己破産とは

「自己破産」は、裁判所に申し立て、ほぼすべての借金の返済が免除になる強力な方法です。

「借金がなくなるなんて怪しい」と感じるかもしれませんが、法律(破産法)によって定められた正当な制度なので、どうしても借金が返済できなくなった方は、誰でも遠慮なく利用できます。

※税金や社会保険料などは免除になりません。また借金の事由などによって利用できない場合もあります。

自己破産には、次のようなメリットがあります。

- ほぼすべての借金の返済義務がなくなる

- 主婦や無職、無収入の方でも利用できる

- 生活に必須なものや最低限の財産は残せる

自己破産は、借金の支払義務をすべて免除できるという点が一番のメリットでしょう。

任意整理や個人再生は、残債の返済が続くため、ある程度の収入がなければ認められません。

自己破産なら、無職や無収入でも免責が認められる可能性があります。

しかし自己破産は、次のようなデメリットもあるので注意が必要です。

- 持ち家や車などの高額財産は回収・処分される

- 99万円を超える現金は回収される

- 手続中は旅行や引っ越しが制限される

- 官報(国の機関紙)に住所・氏名が載る

自己破産については以下の記事で詳しく解説しています。

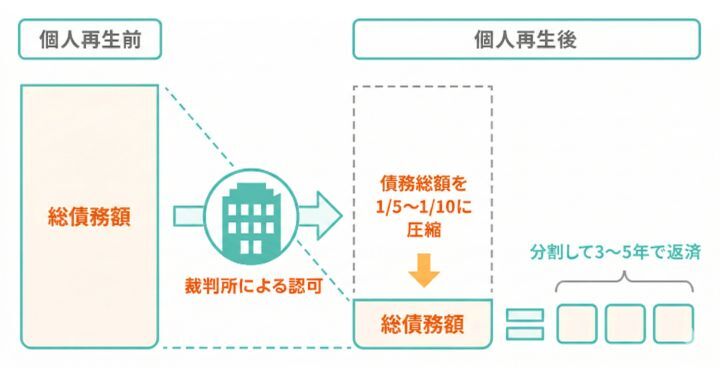

個人再生とは

「個人再生」は、裁判所に申し立て、借金を5分の1〜10分の1程度に圧縮してもらえる減額方法です。

法律(民事再生法)によって定められた正当な制度なので、借金を大幅減額するために、誰でも利用できます。

個人再生には、次のようなメリットがあります。

- 借金を最大90%減額できる

- 借金の理由が問われない

- 持ち家や車などの財産を残すことができる

個人再生は、任意整理よりも減額幅は大きく、条件を満たせば持ち家も残せます。(家を残す方法についてはこちら)

「借金額が大きいが、持ち家や車などは手放したくない」「自己破産は回避したい」という人に向いているといえます。

個人再生には、以下のようなデメリットがあります。

- 手続きが複雑で時間もかかる

- 官報(国の機関紙)に住所・氏名が載る

個人再生については以下の記事で詳しく解説しています。

【体験談】債務整理で月々の返済額はどう変わった?

当メディアでは、実際に債務整理した方の体験談を独自にお聞きしました。

| 借金額 | 180万円 |

|---|---|

| 月々の返済額 | 5万円→債務整理で1.9万円に減額 |

建設会社で派遣社員として働いています。

同棲をはじめて出費が増えたり、引っ越しや交際費等で足りないお金を、前借りのつもりで借り始めたのがきっかけです。

毎月払ってはいるものの終わりが見えず、結婚をする時のためにも月々の返済を減らす方法を調べてました。

そこで任意整理という方法を知り、自分の場合どれくらい減額できるのかを、弁護士さんに相談しました。

すると知りたかった「実際にいくらに減額できるのか」や、メリット・デメリットを詳しく教えていただきました。

正式に依頼した結果、月々の返済額は半額以下に減額できました。

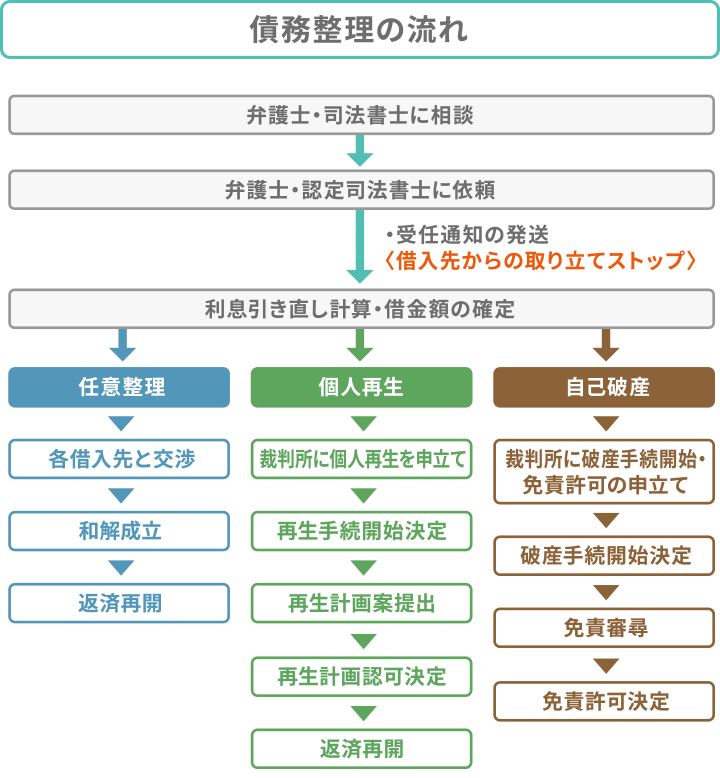

債務整理の流れ

債務整理を依頼すると、どのような流れで進むのでしょうか。

どの方法を選ぶ場合でも、まずは弁護士・司法書士に相談することからスタートします。

「どの方法を選べばいいかわからない」という場合でも、借金額や収入などから弁護士・司法書士が適切な方法を判断してくれるでしょう。

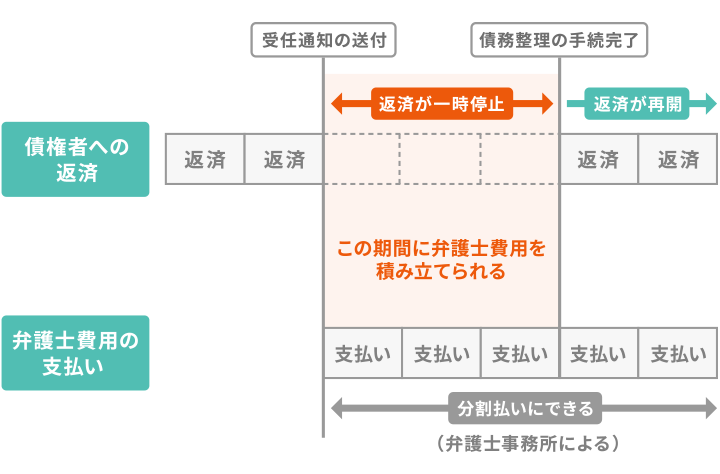

弁護士・司法書士に正式に依頼(委任)すると、すぐに督促や返済がストップします。

- 利息引き直し計算で借金額を確定

弁護士・司法書士は、これまで返済した利息を法律(利息制限法)に基づいて計算し直し、借金額を確定します。 - 債権者との交渉や裁判所での手続き

この先の流れは、選択した方法によって異なります。

- 任意整理の場合

弁護士・司法書士が債権者と交渉してくれます。債権者が減額に同意(和解)してくれれば和解成立となり、あらたな返済がスタートします。 - 個人再生の場合

裁判所の手続きを経て「再生計画認可決定」となれば、減額した金額であらたな返済がスタートします。 - 自己破産の場合

裁判所の手続きを経て「免責許可決定(確定)」となれば、借金の返済義務は正式になくなります。

任意整理の流れについては以下の記事で詳しく解説しています。

個人再生の流れについては以下の記事で詳しく解説しています。あわせて読みたい任意整理の流れは?必要な手続きと期間・和解後の注意点も解説

自己破産の流れについては以下の記事で詳しく解説しています。あわせて読みたい個人再生の流れは4ステップ!失敗なく手続きを行う方法とは

あわせて読みたい自己破産の流れを解説!期間はどのぐらい?手続きの進め方と督促が止まる時期

- 任意整理の場合

債務整理にかかる費用の相場

債務整理の費用相場は、任意整理が5〜15万円、個人再生が50〜90万円、自己破産は30〜130万円程度です。

「ただでさえ借金で困っているのに費用なんて…」と感じる方も多いでしょう。

弁護士・司法書士事務所もそのような状況はよく理解しているため、分割払いや後払いに対応している事務所が多いです。

また、弁護士・司法書士に依頼すると、すぐに返済や督促はストップします。

そのため月々返済していたお金を、債務整理の費用に回すことが可能なのです。

債務整理の費用相場については以下の記事で詳しく解説しています。

なお、当事務所の費用について詳しくはこちらをご覧ください。

任意整理は5〜15万円程度

任意整理の費用の相場は、債権者1社につき、5〜15万円程度です。

任意整理は裁判所を介さない手続きなので、交渉を代理で行う司法書士や弁護士の費用のみがかかります。

任意整理の費用については、以下の記事で詳しく解説しています。

任意整理の費用相場については以下の記事で詳しく解説しています。

個人再生は50〜90万円程度

個人再生に必要な費用の相場は、50~90万円程度です。

個人再生は裁判所を介する手続きなので、弁護士費用だけでなく裁判所費用も必要です。

| 弁護士費用 | 約50〜60万円 |

|---|---|

| 裁判所費用 | 約1〜25万円 |

また、手続き後は減額した借金の返済も続きます。

個人再生の費用相場については以下の記事で詳しく解説しています。

自己破産は30〜130万円程度

自己破産に必要な費用の相場は、30~130万円程度です。

自己破産は裁判所を介する手続きなので、弁護士費用だけでなく裁判所費用も必要です。

また、財産の有無や借金の理由によって手続きの種類は異なり、費用も異なります。

費用の目安は以下の表のとおりです。

| 同時廃止事件 | 管財事件 | 少額管財事件 | |

|---|---|---|---|

| 裁判所費用 | 1~3万円 | 50万円程度 | 20万円~ |

| 弁護士費用 | 30〜50万円程度 | 30~80万円 | 30~50万円 |

| 合計 | 約30万円~ | 約80~130万円 | 約50万円~ |

自己破産については以下の記事で詳しく解説しています。

債務整理の相談先はどこがいい?

「債務整理をしたいけど、どこに相談したらいいの…?」と、不安になる方は多いでしょう。

債務整理は、弁護士や司法書士などの法律の専門家の力を借りて進めることが一般的です。

借金の相談先については以下の記事で詳しく解説しています。

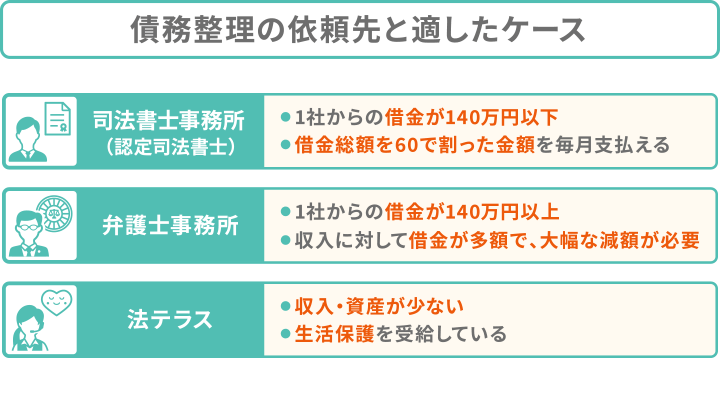

司法書士事務所

債務整理(おもに任意整理)は、司法書士(認定司法書士)に相談、依頼をすることが可能です。

弁護士よりも若干費用が低い傾向にあるため、負担を抑えられる可能性があります。

しかし司法書士には、原則として書類作成が主な業務となるため、次のような制限があります。

- 1社あたり140万円超の案件は交渉・和解ができない

- 自己破産・個人再生は依頼者の代理人になれない

- 裁判所に依頼者と同席できない

弁護士事務所

1社からの借入額が140万円を超える場合は、弁護士事務所に相談をしましょう。

弁護士は扱う金額に制限はありません。

また個人再生・自己破産など裁判所への申立てが必要な場合も、依頼者の代理人として対応できます。

手続きのほとんどを任せることができ、依頼者の負担も軽減されるでしょう。

弁護士・司法書士の選び方については以下の記事で詳しく解説しています。

法テラス

法テラス(日本司法支援センター)は、法的トラブルを解決するために国が設立した総合案内所です。

「民事法律扶助制度」によって、無料の法律相談や弁護士費用の立て替えを利用できます。

ただし法テラスを利用するには、以下のような条件があります。

- 収入・資産等が一定額以下である

- 民事法律扶助の趣旨に適する(報復や宣伝が目的ではない)

- 勝訴の見込みが一定程度ある(債務整理で円満な解決が目指せる)

法テラスで立て替えてもらった弁護士費用は、月額5,000円~1万円程度で分割払いをすることも可能です。

また生活保護を受給している場合は、支払いを免除されるケースもあります。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。