すぐに払えなくても相談できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-077

任意整理の費用相場は、債権者1社につき5〜15万円程度です。

減額を交渉する債権者(お金を貸した人)が増えるほど高額になります。

収入の多くを借金返済に充てている状況では、これだけの金額を捻出するのは難しい方もおられるかと思います。

今すぐ費用を支払えない場合の対処法としては、以下が考えられます。

費用の分割払いができる事務所を選ぶ

→「受任通知」で返済を一時的にストップし、弁護士費用の分割払いに充てる

もし将来利息(和解後に発生する利息)をカットしても返済が難しい場合は、個人再生や自己破産が選択肢です。

どの手続きを選ぶべきか迷う場合は、まずは弁護士事務所や司法書士事務所の無料相談窓口で相談してみましょう。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

任意整理の費用相場は、債権者1社につき5〜15万円程度とされています。

任意整理は、借入先の債権者に1社ずつ交渉して将来利息のカットなどに応じてもらう手続きのため、債権者数が多ければ、それだけ総額も増えます。

また、任意整理の費用は、おもに弁護士や司法書士への報酬に当たるため、依頼する弁護士・司法書士事務所によって単価は異なります。

費用の具体的な内訳について見ていきましょう。任意整理の手続きを弁護士や司法書士に依頼した場合の費用の内訳(目安)は、以下のとおりです。

| 任意整理の弁護士費用の内訳(目安) | ||

|---|---|---|

| 相談料 | ~1万円 | 専門家に依頼する前に、借金問題の相談をしたときにかかる費用 事務所によっては相談料無料としていたり、メール・電話相談は無料としている場合もある |

| 着手金 | 債権者1社につき3〜5万円 | 実際に弁護士に依頼するときに支払う費用 |

| 解決報酬金 | 債権者1社につき~2万円 | 案件が成功した際に支払う費用 |

| 減額報酬金 | 減額分の10%程度(税抜) | 相手との交渉によって元金が減額できた場合に支払う費用 |

| 過払い報酬金(※) | 回収額の20%以下(税抜) | 利息制限法による利息の引き直しにより、過払い金を取り戻せた場合に支払う費用 |

※過払い金がある場合のみ

任意整理を弁護士に依頼すると、相談料や着手金以外にも、各種報酬金の支払いが必要になります。

事務所ごとにどの報酬金をいくらに設定しているかは異なるため、依頼前の相談で費用体系を確認し、費用の見積もりをとっておくといいでしょう。

「任意整理で借金を減額できたとしても、弁護士に支払う費用の方が多くなってしまったら意味ないのでは…?」と疑問に思われる方もいらっしゃるかもしれません。

しかし、弁護士費用が減額できた借金よりも高くなる(費用倒れになる)ケースは、かなり限定的です。

任意整理をすれば将来利息のカットが見込まれるため、返済総額を減らすことが可能になります。

そのため、

限り、任意整理による減額分が弁護士費用を下回ることはありません。

たとえば1社から200万円の借金があり、金利15.0%で借りていたとします。

これを3年で完済すると利息は49万5,880円になり、任意整理でこの利息を全額カットした場合、かかる弁護士費用の内訳は以下のとおりです。

任意整理でカットした利息49万5,880円に対して、支払いが必要となる弁護士費用は5万円となります。

つまり、残りの44万5,880円は、純粋に減額できていることになります。

任意整理の手続きをするなら、できるだけ費用を抑えたいと思うのが当然でしょう。

費用をできるだけ抑えるためには、以下の2つの方法があります。

それぞれ、相場より費用が安くなる傾向があります。ただし、利用するには条件もあります。

ここでは、司法書士事務所、法テラスの特徴や、依頼するための条件について解説します。

司法書士の場合、弁護士に比べて着手金がやや安くなる傾向があります。

日本司法書士会連合会によると、認定司法書士は着手金・成功報酬など名目を問わず1件につき50,000円(税抜)までと上限が定められています。

一方で、日本弁護士連合会では任意整理の着手金について、上限は定められていません。

そういった事情もあって、弁護士と比べると認定司法書士の方が費用が安くなるケースが多くあります。

| 弁護士 | 着手金(5~10万円)+減額報酬(減額した額のおよそ10%)+過払い金成功報酬(払い戻し金のおよそ20%) |

|---|---|

| 司法書士 | 着手金(3~5万円)+減額報酬(減額した額のおよそ10%)+過払い金成功報酬(払い戻し金のおよそ20%) |

ただし、認定司法書士の場合、債権者1社につき140万円以上の借金がある場合は介入できないため、注意が必要です。

1社あたりの債務額が140万円以下の借金を任意整理する場合に、司法書士へ依頼を検討するとよいでしょう。

法テラスを利用することによって、任意整理の費用を抑えられる可能性があります。

法テラスとは、国が設立した法的トラブル解決の総合案内所で、一定額以下の収入の人に法律的支援(民事法律扶助業務)を行っています。

例えば、法テラスを通して弁護士や司法書士に依頼すると、成功報酬が通常の半額になるなど、費用が安くなる場合があります。

ほかにも、法テラスに在籍する弁護士や司法書士に対する相談料が30分3回まで無料になったり、生活保護者は支払いが免除されたりと、さまざまな援助が用意されています。

ただし、民事法律扶助業務を利用するためには、収入や資産など一定の基準を満たしている必要があり、無職や低所得などでない方は利用できない可能性があります。

民事法律扶助業務の利用条件

例)単身の申込者の場合

詳しくは、弁護士・司法書士費用等の立替制度のご利用の流れでご確認ください。

任意整理を依頼できる法律事務所や司法書士事務所は全国にたくさんあるため、どこに依頼すべきか迷ってしまうかもしれません。

ここでは、任意整理を依頼する法律事務所や司法書士事務所を選ぶ際のポイントを紹介します。

まずは、弁護士・司法書士事務所のサイトで費用を確認し、相場よりも高すぎないか確認しておきましょう。

相場よりも高い場合は、費用の内訳も確認してください。

相談料や着手金は無料でも、減額報酬(成功報酬)が相場よりも高くなっているケースもあります。

また、費用体系が不明瞭な事務所の場合、認識の違いで後に料金トラブルに発展するおそれもありますので、注意が必要です。

報酬規程を掲載しているなど、費用の根拠を示しているかどうかも確認しておきたいポイントです。

任意整理の実績(解決事例)がどれくらいあるかどうかも、重要なポイントです。

弁護士・司法書士によって扱っている法律業務や得意分野が異なります。

任意整理や債務整理を専門的に扱っている事務所であれば、ホームページなどに債務整理の実績を掲載しているはずですので、ぜひ参考にしてください。

逆に、実績の乏しい事務所に依頼すると、手続きに時間がかかったり、希望する結果にならなかったりする可能性も考えられますので注意が必要です。

友人や上司・同僚などとの間でも「合う」「合わない」の相性があるように、弁護士や司法書士と依頼者の間にも相性が存在します。

弁護士・司法書士にはきわめてプライベートな問題を、長期間にわたって相談することもあります。

そのため、できるかぎりご自身と相性がよい人に依頼した方がよいでしょう。

事前の無料相談で、担当する弁護士・司法書士と話す機会があれば、ある程度相性を確認することができます。

「弁護士費用が払えないから任意整理できない…」

そう考えて任意整理に踏み出せない方も多いのではないかと思います。

ここでは、費用を今すぐ支払えない場合の対処法を紹介します。

今すぐお金が用意できなくても、弁護士・司法書士費用を分割払いや後払いにする方法もあります。

債務整理を扱っている弁護士も「任意整理をしようとする人は、弁護士・司法書士費用を一括で払うだけの余裕はない」ということは十分に理解しています。

そのため、多くの弁護士・司法書士事務所では分割払いに応じています。

任意整理であれば最長36回、3年払いまで応じてくれる弁護士が多いようです。

弁護士・司法書士費用の分割払い・後払いについて詳しくは、以下の記事をご覧ください。

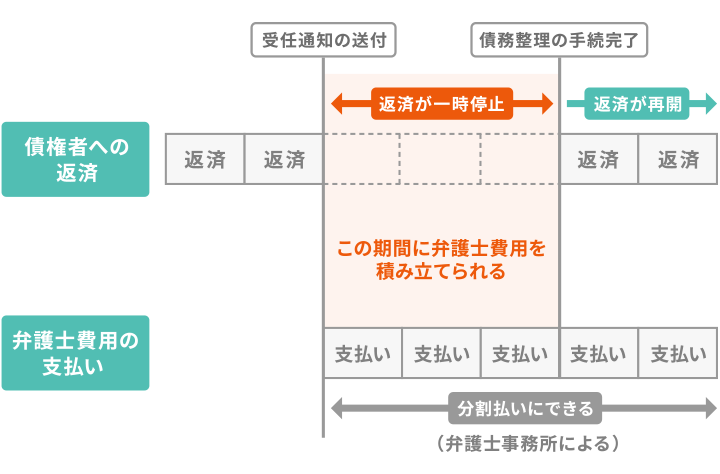

弁護士や司法書士に任意整理の依頼をすると、「私、〇〇弁護士/司法書士は、△△さんからの依頼に基づき任意整理の手続きをします」という通知書を各債権者に送ります。

この通知書を受任通知といいます。

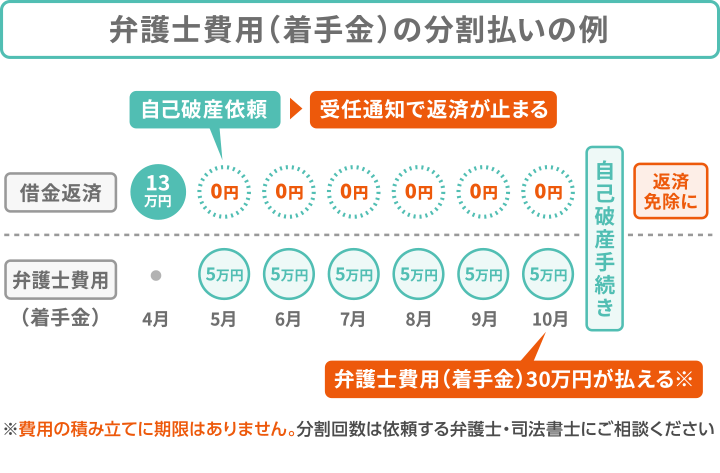

受任通知には法的な効力があり、送付した時点から任意整理の手続きが終わるまでの間、借金の返済をストップできます。

任意整理の手続きが終わるまでの期間は約3ヶ月程度が目安です。毎月10万円ずつ返済していたとすると、3ヶ月で合計30万円の余裕が生まれます。

実は、任意整理をする多くの人が、この期間に積み立てた金を弁護士・司法書士費用に充てています。

また、このような方法で費用を積み立てることは、任意整理の交渉をする上でも大事な期間となります。

なぜなら、弁護士・司法書士費用の支払い実績をつくることで、債務者に一定の支払い能力があることを証明できるので、その後、債権者との交渉がしやすくなるからです。

ここまで、任意整理の費用に関して解説してきましたが、当然、任意整理は弁護士や司法書士に依頼して終わりではありません。

手続き開始後3〜5年間かけて、継続的に返済していくことが条件となります。

もし、安定した収入がなく、そもそも返済が難しい場合は、任意整理以外の債務整理を検討する必要があります。

ここでは、

について、手続きの特徴と費用を紹介します。

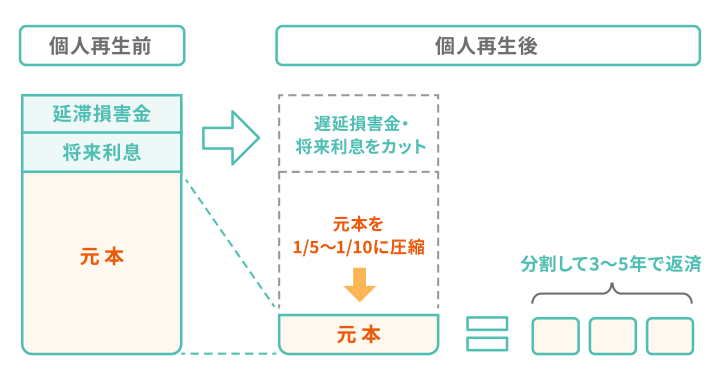

個人再生とは、裁判所に返済不能を申し立てることで借金を5分の1〜10分の1程度に減額し、原則3年(最長5年)で返済していく方法です。

個人再生と任意整理との大きな違いは、借金の元本を減額できるかどうかにあります。

任意整理は債権者と和解できなければ減額は難しいですが、個人再生では5分の1から10分の1程度にまで減額できるのです。

そのため、将来利息をカットするだけでは返済できないけれど、「借金の元本を5分の1から10分の1程度まで減らせれば返済が可能」という方は、個人再生の方が適しているかもしれません。

なお、個人再生の手続きは、任意整理と違って裁判所に申し立てる必要があります。

債務者は、裁判所に提出した再生計画が認可されることで個人再生をスタートできます。

そのため、弁護士・司法書士の費用だけでなく、裁判所費用も必要となります。

以下は、個人再生の費用相場です。

| 裁判所費用 | 約1〜20万円 |

|---|---|

| 弁護士費用 | 約50〜60万円 |

| 合計 | 約50〜80万円 |

個人再生の費用について詳しくは、以下の記事をご覧ください。

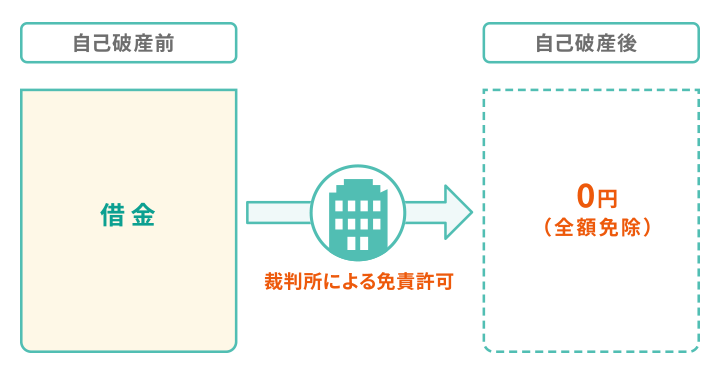

自己破産は、裁判所に申し立て、一定の財産を債権者に配分することで、借金の支払いを免除してもらう手続きです。

返済しきれなくなった借金を帳消しにできるというメリットがありますが、一方で家や車などの財産を処分しなければならないといったデメリットもあります。

なお、自己破産は裁判所によって「支払不能状態である」と認められることが、条件になっています。

そのため、無職や病気などで、そもそも借金を返済することが難しい人は、自己破産が選択肢になるでしょう。

自己破産は個人再生と同様、裁判所に申立てを行いますので、裁判所費用が必要になります。

また、自己破産の手続きは3種類あり、換価できる資産の総額や、借金をした理由などをもとに、裁判所が決定します。

自己破産の手続き

以下は、自己破産の手続きの種類別の費用相場です。

| 同時廃止事件 | 管財事件 | 少額管財事件 | |

|---|---|---|---|

| 裁判所費用 | 約1~3万円 | 約50万円~ | 約20万円~ |

| 弁護士費用 | 約30〜50万円 | 約30~80万円 | 約30~50万円 |

| 合計 | 約30〜50万円 | 約80〜130万円 | 約50〜80万円 |

自己破産の手続きの種類や費用について詳しくは、以下の記事をご覧ください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。