借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-077

任意整理後に払えず滞納してしまうと、債権者(お金を貸している側)から電話や書面で督促されます。

さらに滞納期間が2ヶ月を超えると、和解金の残額に遅延損害金が加えられ、それを一括請求されることになります。

返済が厳しい場合は、それがわかった時点で、任意整理の手続きを依頼した弁護士・司法書士に相談をするようにしましょう。

債権者に対して、返済期間の猶予を交渉してもらえる可能性があります。

この記事ではおもに、任意整理後に毎月の返済ができない場合の対処法について、詳しく解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

任意整理後、毎月の支払額を払えないとどうなるのでしょうか?

実際、滞納を行うと債権者(お金を貸した側)から督促の電話や書面が届きます。

これを放置し滞納期間が2ヶ月を超えると、多くの場合、債権者(お金を貸した側)から「期限の利益」の喪失を理由に、一括返済を求められます。

契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益(権利)。債権者から突然「明日全額返済してください」と言われても、「返済期日までは返さなくてもいいはずです」と断ることできる。

また、債務の残額に対して、遅延損害金も発生します。

一括請求が行われる条件や、遅延損害金の利率については、和解書(任意整理の和解契約をする際に、債権者と取り交わす契約書)で定められています。

返済資金の調達をしようとしても、この時点では、信用情報に事故情報が登録されている(いわゆるブラックリストに載っている状態)ため、消費者金融などからの新規の借り入れはできません。

そのため、債務者(お金を借りた側)は、かなり厳しい状況に立たされることになります。

任意整理をした後に、毎月の支払額を払えない場合の対処法を知っておきましょう。

滞納期間によって取れる対応が異なりますので、以下、それぞれ解説します。

今月だけ(一時的に)払えないような場合は、任意整理の手続きを依頼した弁護士・司法書士に連絡し、返済スケジュールを調整できないか、債権者に交渉してもらうようにしましょう。

弁護士・司法書士を介さずに自分で債権者に返済している場合は、直接相談する必要があります。

現時点で滞納期間が2ヶ月を超えていなければ、今月分の返済を、翌月・翌々月に回すといった対応をしてもらえる可能性があります。

滞納期間が2ヶ月を超えてしまうと、先述したとおり、一括返済を要求されます。そうなれば基本的に、返済スケジュールの調整に応じてもらうことは難しいでしょう。

滞納期間が2ヶ月以上となる場合の対処方法は、以下のとおりです。

借金の支払い方法を、一括返済から再び分割返済に戻したいときは、再度、債権者と任意整理の和解契約を結ぶという手段もあります(再和解といいます)。

再和解をする際は、債権者からの信用を落としているため、最初の和解契約のときより条件が厳しくなる可能性があります。

たとえば、一度目の和解のときには「滞納期間が2ヶ月を超える場合は一括請求する」とされていたのが、二度目の和解のときには「滞納期間が1ヶ月でも1回でも超えたら一括請求」という条件に変わることも考えられます。

毎月の返済負担を減らす方法として、任意整理の対象にする債権者を追加する(追加介入といいます)という手段もあります。

任意整理は、債権者と個別に和解契約を結べるため、最初の任意整理で対象としていなかった債権者とも、新たに和解契約を結ぶことができます。

もし、一度目の任意整理の際に、任意整理の対象から外している借金があれば、追加介入を検討しましょう。将来利息などのカットにより、毎月の返済額を減らせる可能性があります。

ただし、再和解と同様に、最初の任意整理に失敗して信用を落としている状態ですので、和解条件は厳しくなるでしょう。

任意整理後に病気になってしまったなどの事情で、安定的な収入が一定期間見込めない場合は、自己破産によって再出発を図るという選択肢もあります。

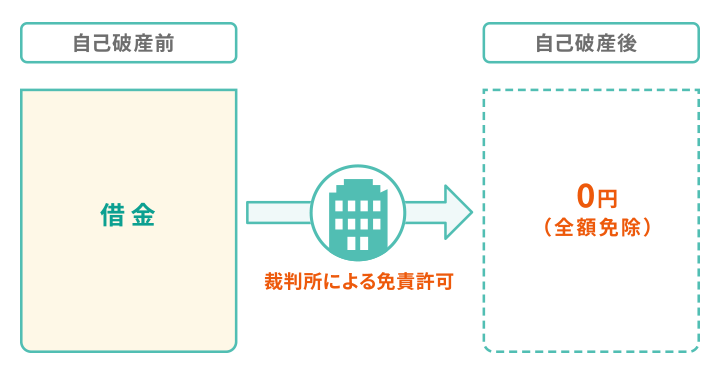

自己破産とは、裁判所に申し立てることで、一部の債務を除きすべての借金の支払いを免除してもらう手続きです。

返済しきれなくなった借金を帳消しにできる一方で、原則として家や車などの財産を処分しなければならないといったデメリットもあります。

【自己破産の特徴】

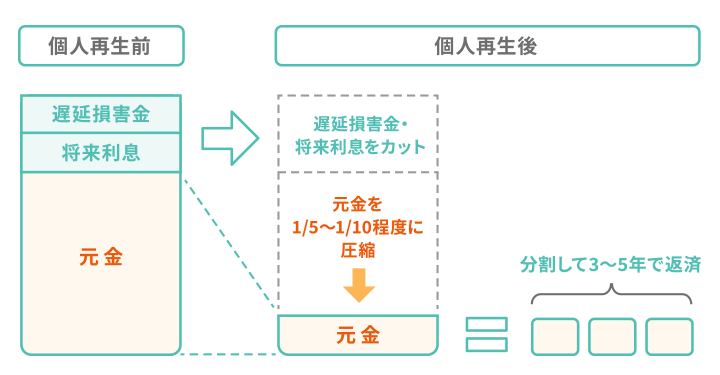

自己破産によって家や車などが処分されるのを回避したい場合は、個人再生という手続きが選択肢になります。

個人再生は、裁判所に申し立て、返済計画を認めてもらうことで、借金を5分の1〜10分の1程度に減額する手続きです。

今後も借金の返済を続ける必要がありますが、任意整理と比べれば毎月の返済負担は大幅に減らせるでしょう。

ただし、任意整理と異なり、すべての借金が手続きの対象となります。保証人が付いている借金があれば、減額された借金が保証人に一括請求されることになります。

【個人再生の特徴】

任意整理後の支払いが難しい場合の対処法について解説してきましたが、どの手段を取るべきか判断に迷うこともあるかと思います。

そのようなときは、問題を放置せず、すみやかに弁護士・司法書士に相談するようにしてください。

任意整理の手続きを弁護士・司法書士に依頼していた場合は、該当する弁護士・司法書士にまず相談してみましょう。

多くの場合、弁済代行にともなって債権者との交渉窓口になっているため、返済遅延の相談にものってもらえます。

弁護士・司法書士などが、債務者に代わって債権者への毎月の返済業務を行うこと。債務者に指定口座に入金してもらった後、各債権者への振り込みを代行することが一般的。

また、再和解など、債権者との和解交渉にも応じてもらえる可能性があります。

一方で、任意整理の手続きを依頼した弁護士・司法書士が辞任しているようなケースでは、新たに弁護士・司法書士を探す必要があるでしょう。

弁護士・司法書士が辞任するケースとしては、以下が考えられます。

今後の返済が難しいようであれば、弁護士・司法書士を探して、再和解や追加介入など、新たに任意整理の手続きを依頼するようにしましょう。

なお、依頼費用については、任意整理が二回目の場合、一回目と異なる金額が設定されている場合があります。相談の際に確認しておくようにしましょう。

任意整理の依頼費用については、以下の記事で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。