借金のお悩み一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

債務整理をすると、返済能力に問題があるとみなされ、信用情報に事故情報が登録されます(いわゆるブラックリストに載る状態)。

ブラックリスト状態は永久に続くわけではなく、

経過すれば解除されます。

ブラックリスト期間内はクレジットカードやローンが利用できないなどのデメリットもあるため、「債務整理をやめようかな?」と考えている人もいるかもしれません。

しかし、借金を長期間滞納すると、ブラックリストに載ることになりますし、さらに苦しい状況に陥ることもあります。

ブラックリストによるデメリットをできるだけ少なくするためにも、条件や対処法などをしっかりと理解しておきましょう。

ブラックリストによる影響について不安な点があれば、当事務所の無料相談窓口にお問い合わせください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

生活への影響を少なくする方法についても、アドバイス可能です。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

債務整理を行うと、信用情報に事故情報が掲載されます。(いわゆるブラックリストに載っている状態)

事故情報の掲載期間は、信用情報を管理・登録している信用情報機関や、債務整理の方法によって以下のように異なります。

| 信用情報機関 | 加盟しているおもな業態 | ブラックリストの掲載期間(※) | ||

|---|---|---|---|---|

| 任意整理 | 個人再生 | 自己破産 | ||

| CIC | ・クレジットカード会社 ・信販会社 ・携帯電話会社 |

完済日から5年 | 完済日から5年 | 手続開始決定日から5年 |

| JICC | ・クレジットカード会社 ・消費者金融 ・携帯電話会社 |

完済日から5年 | 免責確定日から5年 | |

| KSC | ・銀行 ・信用金庫 ・信用保証協会 |

手続開始決定日から7年 | 手続開始決定日から7年 | |

※借り入れのタイミング、裁判所での手続期間によって異なる場合があります

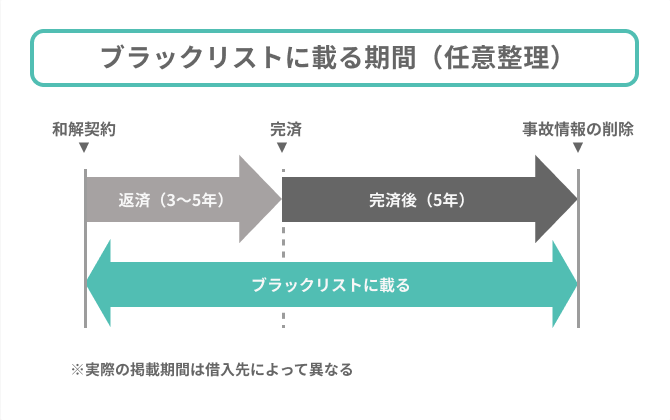

たとえば特に利用者が多いとされる任意整理についてみてみましょう。

任意整理の場合、「減額された借金を完済してから5年間」事故情報は掲載され続けます。

勘違いされやすいのですが、任意整理の「和解日から5年」ではなく、「完済日から5年」です。

任意整理では一般的に、減額された借金を3〜5年をかけて返済する条件で和解するため、任意整理を始めてから数えると実質8〜10年後にようやく事故情報が消えることになります。

信用情報はそもそも、金融機関などが個人に貸付を行う際に、個人の返済能力を判断するためのものです。

債務整理は、「返済能力に問題がある」と客観的に判断できる情報ですので、必ず事故情報として登録されるのです。

債務整理と信用情報の関係については、以下の記事でも詳しく解説しています。

ブラックリストに載る期間、思ったよりも長い……それでも債務整理した方がいいのかな

ブラックリストに載る期間を懸念して、債務整理することをためらう方もいるでしょう。

しかし、だからといって借金をそのまま放置してはいけません。

なぜなら、借金を2ヶ月以上滞納した場合は、どちらにせよ事故情報が登録されてしまうためです。

具体的には、信用情報機関のCIC・JICCに返済が滞ったことを示す「異動情報」が登録されます。

掲載される異動情報

その他、次のような借金を長期間滞納したときに取られる措置が取られても、ブラックリストに掲載されます。

このように、債務整理をせずに滞納を続けていれば、債務整理をしなかったとしてもブラックリストに載ってしまうのです。

長期的に滞納したまま放置をしていると、債権者に裁判を起こされたり、財産を差し押さえられたりするリスクも発生します。

もし複数回または長期間滞納してしまったという場合には、早い段階で債務整理を検討することをおすすめします。

債務整理を弁護士や司法書士に依頼をすることで、債務整理が完了するまでの間、取り立てをストップすることも可能です。

前述したとおり、債務整理をするとブラックリストに掲載されますが、なかには例外もあります。

それは、債務整理のうち「任意整理」を行い、その過程で過払い金があることが発覚したケースです。

過払い金は、借入先である貸金業者などに返還を求めることができます(過払い金返還請求)。

また、返還されたお金は、対象の借入先の借金の返済に充てられます。

このとき、過払い金の返還額で借金を完済できる場合、つまり「借入残高より過払い金の返還額が多い場合」は、任意整理をした扱いにはなりません。

そのため、ブラックリストに載ることもないのです。

ただし、過払い金の返還額が借金残高に満たず、借金を完済できなかった場合は、任意整理を行った扱いとなり、ブラックリストに載るため注意が必要です。

なお、過払い金返還請求を行うためには、次の条件を満たす必要があります。

条件について詳しくは、下記記事で解説しています。

過払い金を取り戻せるか、取り戻したお金で借金残高を完済できるか判断するには、複雑な「引き直し計算」をする必要があります。

個人で判断することは難しいため、弁護士や司法書士に相談するようにしましょう。

ブラックリストの影響について、考えられるケースは以下の5つです。

それぞれ詳しく解説していくとともに、対処法についても紹介していきます。

ブラックリストに登録される最大のデメリットは、クレジットカードが作れなくなることでしょう。

インターネットや広告で「ブラックリストに載っていてもクレジットカードは作れます」といったものを見かけますが、これらは確証がないものばかりです。

うっかり申し込んで審査に落ちると、新たに事故情報が登録され、さらに登録解除までの期間が長くなりますので、おすすめできません。

任意整理前までに使用しているクレジットカードについても、いずれ使用できなくなります。

使用できなくなるタイミングについては、カード会社ごとに異なります。

しかし、更新時にカード会社は再度、与信審査を行うのでカード有効期限が迫ったら使えなくなると考えておきましょう。

任意整理したからといって、クレジットカードが使えないのは何かと不便です。

ただし、クレジットカードではなくても同じように使えるカードであれば発行可能です。

クレジットカードの代わりになりえるカードとしては以下の3つがあります。

使用と同時に銀行の預金口座からお金が引き落とされるので、カード会社にリスクはありません。そのため、入会時の審査不要です。

クレジットカード同様に、VISAやJCBなど搭載している契約店であればどこでも使用でき、見た目も変わらないので違和感がありません。

家族カードは、クレジットカードの主契約者の信用によってその家族も利用できるカードです。

たとえば夫が任意整理をしたとしても妻が主契約の家族カードであれば、妻の信用次第で利用可能です。

プリペイドカードは、事前に現金をカードに現金をチャージしておけば、チャージ金額分は自由に利用できる前払い式のカードです。

プリペイドカードもクレジットカードの一種のため、違和感がありません。

債務整理によるクレジットカードへの影響は以下の記事で詳しく解説しています。

ブラックリストに載ると、ローンやクレジットカードでのキャッシングなど、新規の借り入れができなくなります。

借り入れの審査では必ず、申込者の信用情報が照会されます。その際に事故情報が登録されていることが発覚すれば、原則として審査に通りません。

新規の借り入れができないことで、不便に感じるかもしれませんが、生活を改める機会と考えることもできます。

債務整理を検討している人の中には、「無計画に借り入れを繰り返し、気づいたら返済できなくなっていた」という方もいることでしょう。

借り入れができない期間中は、自分の収入の範囲内で、計画的にお金を使う習慣を身につけられるでしょう。

もし、一時的な収入減少など、やむをえない事情で資金が必要になった場合は、「緊急小口資金」など、公的な貸付制度を利用できる可能性もあります。

債務整理でローンが組めない場合の対処法については、下記記事で詳しく解説しています。

ブラックリストの盲点として、携帯電話やスマホ購入時に分割払いができなくなることです。

端末の分割料金は毎月の利用料金と一緒に支払われるため見落としがちですが、分割払いも一種のローンです。

申し込みする際は信用情報登録機関に照会されるので、審査が通らない可能性があります。

どうしても機種を交換したい場合は、一括払いにするか少し古い機種を購入しましょう。

携帯電話やスマホは、旧機種であれば価格がぐっと下がり、一括購入しやすくなります。

また、格安スマホ会社に乗り換えれば月々の利用料も格段に下がる場合も多いです。

債務整理による携帯電話への影響は以下の記事で詳しく解説しています。

賃貸物件の入居審査でブラックリスト情報が問われるケースはほとんどないといっていいでしょう。

ただしそれほど多くはありませんが、賃貸住宅の中には家賃保証会社との契約を義務付けている場合があります。

家賃保証会社とは簡単にいうと、あなたの保証人になってくれる会社です。

賃貸物件の中には貸金業者が家賃保証会社になっている場合もあります。

この場合、入居審査で信用情報を確認される可能性があるため、断られるケースがあります。

対処法としては、あらかじめ不動産会社に「家賃保証会社はどの会社か?」聞いておくといいでしょう。

ブラックリスト状態になると、奨学金の保証人になれなくなります。借金の契約をする際は保証人も審査対象になるためです。

たとえばあなたの子供が奨学金を受給する場合、あなたは保証人になれません。

対処法としては、たとえば配偶者など家族内の別の人であれば問題ありません。

また機関保証制度といって保証機関が保証人になってくれる制度を利用してみてもいいでしょう。

ほか、一般的に「ブラックリストが何かしら影響を与えるのでは?」と考えられているものとしては、以下のようなケースです。

ブラックリストに載ったとしても、これら借金に関係ないものには直接的な影響はないことが多いです。

あなたが現在ブラックリストに登録されているかどうかは、各機関に問い合わせれば確認できます。 確認方法は以下のとおりです。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC | インターネット | 500円 |

| 郵送 | 1,500円 | |

| JICC | スマートフォン専用アプリ | 700円 |

| 郵送 | 1,960円 | |

| KSC | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※ 郵送での開示の場合、別料金で速達や本人限定受取郵便が利用できます

※2026年2月時点の情報です。ご利用の際は、各社Webサイトで最新情報をご確認ください

ちなみに信用情報機関は、金銭と引き換えに登録内容を書き換えることは決してありません。

「お金を払えばブラックリストを解除します」といった詐欺に絶対にひっかからないようにしましょう。

信用情報への影響は以下の記事で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。