借金のお悩み一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

債務整理したいと思っていても、

「どこに相談すればいいかわからない…」

と迷ってしまう人もいるでしょう。

そんなときは、まず気軽に利用できる無料の相談窓口から始めてみてください。

窓口の例としては、弁護士・司法書士事務所や法テラス、日本弁護士連合会・日本司法書士会連合会、日本クレジットカウンセリング協会などが挙げられます。

ただし、中には「初回30分のみ無料」「一定の条件を満たした場合のみ無料」など、制限があるケースもあります。

当事務所では何度でも無料でご相談を承っておりますので、お気軽にご利用ください。

ご相談後はそのままご依頼いただけますので、督促を停止したり、債務整理を迅速に進めることが可能です。

もちろん、相談後に無理にご依頼いただく必要もありません。

お気兼ねなく、まずは一度私たちにお話をお聞かせいただけないでしょうか。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「債務整理を検討しているものの、いきなり弁護士や司法書士に依頼するのはハードルが高い…」

このように感じている人は、まず以下のような無料相談窓口を利用してみてはいかがでしょうか。

それぞれについて、詳しく解説します。

弁護士・司法書士事務所の多くは、無料で相談できる窓口を設けています。

債務整理の流れや費用など、不安に思っていることがあれば、その場で直接聞けるため安心につながるでしょう。

もちろん、相談したからといって、必ずしも依頼をする必要はありません。

依頼先の候補として「信頼できる雰囲気か」「担当者と相性が良さそうか」などを見極めるだけでも十分です。

相談後に、「この事務所なら任せられる」と感じたら、そのまま依頼をし、手続きを進めることも可能です。

当事務所では、ご相談は何度でも無料で承っています。

まずは一度債務整理について話を聞きたい、という段階でも遠慮なくご相談ください。

もちろん、無理に債務整理を勧めることはございません。

法テラスは、法律トラブルを抱えた人が気軽に相談できる窓口として、政府が設立した公的機関です。

経済的に余裕のない人に対して、無料の法律相談のほか、弁護士費用や司法書士費用の立て替えも行っています。

ただし、無料相談には以下のような制限があります。

法テラスは全国各地にあります。

無料相談を利用したい場合は、以下のURLから最寄りの法テラスを探し、予約をしましょう。

こちらもチェック

収入・審査基準は家族の人数や居住地域によって異なります。

たとえば、3人家族(本人・配偶者・子ども)で東京に住んでいる場合、「収入は29万9,200円、資産は270万円以下」の方が対象となります。

この基準を満たしていない場合には、無料相談や立て替え制度は利用できないため、ほかの相談先を検討しましょう。

日本弁護士連合会・日本司法書士会連合会は、日本全国に法律相談センターを設置しています。

そのため、近隣にある直接相談可能な事務所を探せる点がメリットです。

面談の予約は以下の連絡先またはwebページから行えます。

面談では、弁護士または司法書士と直接話をしたうえで、どのような解決方法が考えられるかを判断してもらえます。

債務整理が有効であればそのまま担当の弁護士・司法書士に依頼することも可能です。

「まずは近くの弁護士・司法書士に相談したい」という方におすすめの相談先といえるでしょう。

ただし、相談センターによって対応は異なり、以下のような制限があるセンターもあります。

事前に以下のページからお住まいの地域の法律相談センターを検索し、条件を確認しておくとよいでしょう。

こちらもチェック

日本クレジットカウンセリング協会は、クレジットカードやローンによる多重債務者に対し、生活再建のためのカウンセリングを行う組織です。

利用の際は、まず多重債務ほっとライン(0570-031640)にて、電話相談を行います。

その後、必要に応じて、お近くのカウンセリングセンター・または相談室でのカウンセリング(面接相談)を予約できます。

面接相談では、弁護士・アドバイザーと話をしたうえで、必要に応じて、以下のような解決策を提案してもらえます。

協会による任意整理を行う場合、債権者からの督促をストップできるため、その間に協会のアドバイスを受けながら生活の再建を目指せるでしょう。

こちらもチェック

債務整理をスムーズかつ望み通りに進めたいなら、「どこの事務所に相談するか」が重要なカギとなります。

ここからは、以下の4つの基準を元に、事務所選びのポイントを解説します。

債務整理の依頼前には、以下を事務所のホームページなどから確認するとよいでしょう。

債務整理の費用相場は以下のとおりです。

まずはこの範囲内の料金設定であるかどうかがひとつの目安になります。

この相場と比較して不当に高額な場合には、その内訳や高額になる理由をしっかりと確認しましょう。

債務整理の実績が豊富な事務所であれば、依頼者の経済的な事情をよく理解していると考えてよいでしょう。

そのため、「無料相談」の機会を設けている弁護士・司法書士事務所は、費用面でも柔軟に対応してくれる可能性が高いといえます。

また、債務整理を専門家に依頼した場合、原則的には相談料・着手金・報酬金・実費・日当といった費用がかかります。

事務所のホームページや、資料、相談時などに、料金体系がわかりやすく説明されているかどうかはしっかり確認しましょう。

専門用語が多く、総額があいまいになっている場合は注意が必要です。

参考として、当事務所の費用体系はこちらに記載されています。

記載されている金額以外を請求することはありませんので、ご安心ください。

減額報酬を設定している事務所に依頼する場合、過払い金が発生していると費用が高くなる可能性があります。

減額報酬は、過払い金(過去に払いすぎた利息)などによって元金が減額されたときに発生する報酬です。

当初の借金総額と「引き直し計算」後の借金総額の差額の一部が減額報酬となります。

減額報酬が発生するのは、以下のようなケースです。

総額300万円の借金を、減額報酬10%の事務所に依頼

↓

引き直し計算後、100万円の過払い金が発生していることがわかり、借金は200万円まで減額された

↓

減額された100万円の10%が減額報酬となるため、10万円を事務所に支払う

いずれの事務所に依頼するにしても、まずは相談時に「費用がどれくらいかかりそうか」をしっかり見積もってもらうことが大切です。

見積もりまでしたからといって、必ずしもそこで依頼を決める必要はありません。

あなたの大切なお金のことですので、候補が複数あるなら、十分に比較検討することをおすすめします。

なお、債務整理の費用相場は「債務整理の費用相場は?お金が用意できない場合の対処法や安くする方法も紹介」にも記載していますので、併せてご確認ください。

実績が多い弁護士・司法書士であれば、債務整理をスムーズに進められたり、有利な条件での和解を目指せます。

事務所の実績を確認する際には、以下のポイントを参考にしてください。

事務所のホームページで債務整理の相談件数や解決実績を公開しているかどうかは、信頼性を判断する上での重要な手がかりとなります。

多くの事務所では、公式サイトのトップページなどに「債務整理の相談件数○件」といった実績を掲載しているため、依頼先を選ぶ際の参考にするとよいでしょう。

気になる事務所があれば、電話で直接実績について確認をしてみるのも有効です。

その際の対応の丁寧さや説明のわかりやすさは、事務所の姿勢を知るうえで重要な判断材料となります。

また、電話でのやり取りから、事務所の雰囲気や人柄を感じ取ることもできるため、「依頼するかどうか」を判断する際に役立つでしょう。

当事務所では債務整理のお問合せ実績が80万件以上~あります。

※2025年5月時点

有利な条件での和解を目指すなら、ぜひ一度当事務所の無料相談をご利用ください。

債務整理の経験が豊富な専門家がご対応いたします。

事務所を検討する際は、過去に懲戒処分を受けていないかどうかも確認しておくと安心です。

弁護士であれば「弁護士懲戒処分情報センター」から検索が可能です。

司法書士の場合は、「綱紀事案公表一覧」にて確認する必要があります。

なお、東京司法書士会など一部の司法書士会では検索用のページをもうけていますので、相談先の事務所が所属する司法書士会のwebサイトを確認しましょう。

債務整理の依頼後は、進行状況に応じて複数回の面談が必要になる場合があります。

弁護士や司法書士には、依頼前に相談者と直接面談を行う義務があるため、事務所の所在地は意外に重要な要素です。

自宅や勤務先から無理なく通える場所にあるかどうかによって、相談にかかる時間や負担は大きく変わります。

立地を重視して事務所を選ぶことは、スムーズに手続きを進めるうえでも有効です。

当事務所では、債務整理のご相談は全国8拠点で承っています。

債務整理をご検討の際は、ご相談は何度でも無料ですので、お気軽にご相談ください。

お近くにお住まいの方はもちろん、お越しいただくのが難しい場合でも、オンライン通話などによって、安心してご相談いただける体制を整えております。

事務所との相性や信頼性も重視しましょう。

借金の内容や手続きの種類などによって異なりますが、債務整理は手続き完了まで数ヶ月から1年程度かかります。

今後、長期的にやりとりを行うという前提で事務所を選ぶ必要があるのです。

そのため、やり取りや相談時には以下の点を確認しましょう。

電話の折り返しやメールの返事が早い場合は、依頼者のことを親身に考えていることの表れでしょう。

対応が早ければその分早期解決を望めますし、手続きをスムーズに進められる可能性が高いです。

債務整理には費用や信用情報への影響など、生活に直結するリスクもあります。

これらを隠さず丁寧に説明し、理解を得たうえで進めてくれる事務所を選ぶことが重要です。

また

については事務所の努力や相談者さまの工夫で解決できることもあるため、対処法についても聞いてみるとよいでしょう。

なお、債務整理のデメリットについては以下の記事でも解説しています。

もし同居しているご家族やパートナーの方がいる場合には、知られないよう注意を払ってくれるかどうかも大切です。

といった配慮をしてくれる事務所もあるので、相談時に確認してみましょう。

もし依頼後に担当者がコロコロ替わるようなことがあれば、信頼感を築けない事務所と考えてよいでしょう。

債務整理は長期間のやり取りになるため、一貫した対応が求められます。

相性が良くない、信頼できないと感じたら、事務所の変更も視野に入れましょう。

そのほか、たとえば異性に相談することに抵抗がある場合には、同性の担当者が対応してくれる事務所もあります。

不安なことがあれば、担当者にすべて伝えましょう。

そのうえで、具体的な対策をとってくれる事務所に依頼することをおすすめします。

債務整理を弁護士や司法書士に依頼すると、以下のようなメリットもあります。

それぞれ詳しくみていきましょう。

一口に「債務整理」といっても、任意整理・個人再生・自己破産の3種類があり、かかる費用や減額幅はそれぞれ異なります。

収入や返済状況、ご家族、財産の有無などによって、取るべき解決方法は変わりますので、まずは弁護士・司法書士からアドバイスを受けるとよいでしょう。

債務整理を専門家に依頼すると、事務所から貸金業者へ「受任通知」が送付されます。

これによって、次の2つの大きなメリットがあります。

こうして確保できた資金を生活再建のために積み立てられるようになります。

「家族に知られずに借金問題を解決したい…」と考える方も少なくありません。

弁護士や司法書士には厳格な守秘義務があり、依頼内容が外部に漏れることはありません。

さらに、多くの事務所は家族に知られにくいよう配慮した運営体制を整えています。

たとえば、「郵便物を事務所宛にする」「連絡の時間帯を調整する」など、実務経験に基づいたノウハウをもとに対応してくれます。

こうしたサポートによって、余計な不安を与えることなく、を進めることができます。

ただし、個人再生や自己破産の場合は注意が必要です。

裁判所手続の際、家族の収入を証明する必要があったり、所有している財産についての調査が行われたりするケースがあるためです。

収入や所有財産の状況によっては、家族に借金のことを打ち明ける必要があるでしょう。

任意整理では、貸金業者やカード会社と交渉し、おもに将来利息のカットや月々の返済額の減額を求めることになります。

交渉の際に不可欠となるのが、法律知識に基づく説明や交渉経験です。

任意整理の実績が豊富な弁護士・司法書士に依頼すれば、それぞれの貸金業者の特性もよく把握しているため、個人で行うよりも有利な条件で交渉を進められます。

これまで解説したように、弁護士・司法書士に依頼をすれば督促を止められたり、有利な条件での和解が目指せます。

相談料が無料の事務所を利用することで、費用面も抑えられることでしょう。

相談後はそのまま手続きを進められるため、受任通知を送って督促を止めたり、債権者との交渉にスピーディに着手できる点は大きなメリットといえます。

債務整理の相談先にお悩みの方は、当事務所の無料相談をご利用ください。

相談は何度でも無料となっておりますので、費用の心配なくご利用いただけます。

また、当事務所はこれまでに累計80万件以上の債務整理のお問い合わせ実績があり、多くの方の生活再建をサポートしてまいりました。

※2025年5月時点

経験豊かな専門家が、あなたのご状況に寄り添いながら、最適な解決策をご提案いたしますので、まずは一度お話をお聞かせください。

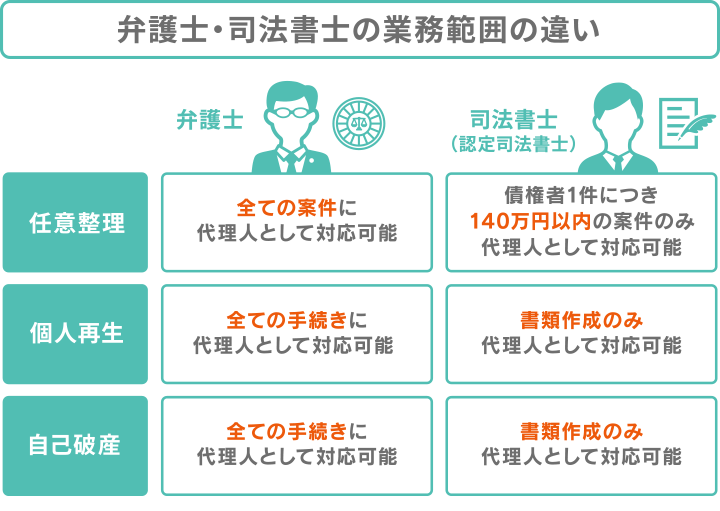

任意整理を依頼する際は、上記の図のとおり司法書士と弁護士で対応範囲が異なります。

司法書士(正確には法務大臣の認定を受けた「認定司法書士」)は、債権者1社あたり140万円までの借金について任意整理を受任できます。

このとき、140万円には利息や遅延損害金は含まず、元金のみで判断されます。

ほか、「個人再生」や「自己破産」などの裁判所を介する手続きにおいても、書類作成の代行を行えます。

一方、弁護士は金額に制限なく受任できます。

また、弁護士は個人再生や自己破産などにおいて、代理人となり、申立てや出頭にも対応できる点が大きな違いです。

一般的に、司法書士への依頼費用の相場は弁護士より低い傾向にあるため、費用を抑えられる可能性があります。

「1社につき140万円までの借金なら司法書士」、「それを超える場合や、個人再生・自己破産を検討している場合には弁護士」というふうに、借金額を目安として依頼先を選ぶのもひとつの手です。

任意整理を弁護士と司法書士に依頼する際の違いについては、以下の記事でも解説しています。

もし、正規の業者からではなく、闇金(ヤミ金)からの借入れでお困りの場合は闇金対応に強い弁護士・司法書士へ相談することをおすすめします。

先述したように、弁護士・司法書士へ相談後は受任通知が送付されるため、闇金からの督促も止めることができます。

状況によっては振り込め詐欺救済法を利用し、返済金の一部や全部を取り戻せる可能性もあります。(参考:金融庁「振り込め詐欺等の被害にあわれた方へ」)

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。