借金のお悩み一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

総量規制とは、貸金業者から借りられるお金の総額を、年収の3分の1を上限として、規制する法律のことです。

つまり、年収600万円の人であれば、貸金業者から、総額200万円までしか借り入れできないということです。

法律上、総量規制の対象外となる借り入れもありますが、それらも一定の規制ラインを設けているため、実際、総量規制の基準を超える借り入れは難しいのが現状です。

限度額まで借金をしてしまった場合、総量規制の対象外から借り入れようと考えるのではなく、返済することに専念すべきでしょう。

返済が難しい状況である方は、借金の解決策として債務整理という手段を取るべきケースもあります。その際は、法律の専門家である弁護士・司法書士に相談してみるとよいでしょう。

この記事では、総量規制の対象・対象外となる借り入れについて解説します。また、総量規制の限度額まで借り入れをし、返済不能となった場合の対処法も紹介していますので、参考にしてください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

総量規制とは、2010年に施行された、貸金業法という法律にて定められた制度の一部で、 借金できる金額を年収に応じて制限するというものです。

具体的には、消費者金融などの貸金業者は、お金を借りる側(債務者)の借入残高が年収の3分の1を超える貸付けができません。

債務者からすれば、年収600万円の場合、200万円までは借り入れができますが、それ以上はできないということです。

もちろん、すでに借り入れをしていて、その残高が150万円であれば、あと50万円までしか借りることはできません。

そもそも、この総量規制がつくられた背景には、返済しきれないほどの借金を抱える「多重債務者」が増加していたという、深刻な社会問題がありました。

この問題を解決するために導入された総量規制ですが、導入後、着実に効果を上げています。

日本貸金業協会の調査によれば、2007年3月から2021年3月までのあいだに、多重債務者の数は、162万人(94.7%)減少したとされています。

(出典元:日本貸金業協会「統計でみる貸金業界の今 貸金業法改正後の状況」)

総量規制の対象となるのは、 一般的に「貸金業者」と呼ばれる業者からの借り入れです。

貸金業者とは、「金銭を貸付ける業務を営み、都道府県または財務局に登録されている業者」を指します。

具体的には、以下です。

借入先の業者が貸金業者にあたるかは、金融庁の「登録貸金業者情報検索サービス」から確認することができます。

一方で、総量規制に該当しない借り入れもあります。

以下のようなケースでは、原則として借入残高が年収の3分の1を超えても借り入れが可能です。

これらについて、以下で詳しく解説していきます。

総量規制を定めた貸金業法では、貸金業者とは消費者金融、クレジットカード会社などとされています。

ただし、この中に銀行や信用金庫は含まれていません。

銀行や信用金庫もお金を貸す業務を行なっていますが、 法的には貸金業者ではないため、以下のような金融機関からは、総量規制に関係なく借り入れが可能です。

総量規制に該当しない金融機関

クレジットカードの機能には、

の2種類がありますが、ショッピング利用は総量規制の対象外となります。

なぜなら、クレジットカードのショッピング利用は、支払いを後払いにできる決済手段であり、 現金を借り入れてるわけではないからです。

一方で、キャッシング利用はクレジットカードを利用して現金を借りるため、総量規制が適用されます。

総量規制になじまない貸付けは、「除外貸付」といいます。

これらは、貸付金額が高額であることが多く、「年収の3分の1まで」という基準を適用することが、必ずしも適当ではないと考えられます。

以下は一例です。

上記に該当する貸付けは、返済能力が認められれば、年収の3分の1以上を借り入れることができます。

債務者の利益の保護に差し障りがない貸付けは、「例外貸付」といいます。

以下は一例です。

例外貸付は、総量規制に関わらず借り入れは可能ですが、借入額が借入残高に加算されるため、注意が必要です。

このように、総量規制には、対象外となる借り入れも存在します。

ただし、これらのケースに該当していても、支払い能力を勘案した結果、「貸し付け不可」となる場合もあります。

あくまでも、「返済できる見込みがある」ことが条件であると理解しておきましょう。

先述したとおり、総量規制には「銀行カードローン」など、対象外となる借り入れが存在します。

原則的には、これらを利用することで、限度額を超えた借り入れが可能ということになります。

ただし、これはあくまで原則であり、必ずしも限度額以上が借りられるとは限りません。

実は、銀行をはじめとした、総量規制の対象外となる金融機関も、 総量規制と同水準の規制ラインを設けています。

そのため、現実には、限度額を超える借り入れは難しいと考えたほうがよいでしょう。

銀行はなぜ、総量規制に相当する規制ラインを設けているのでしょうか。

そこには、銀行の過剰な貸付けによって、返済不能に陥る人が増えてしまったという背景があります。

2010年に総量規制が導入された後、銀行であれば限度額以上の借り入れができるということで、銀行カードローンを利用する人が増えました。

その結果、2016年には、それまで減少を続けてきた自己破産件数が再び増加に転じます。

事態を重く見た日弁連(日本弁護士連合会)は、「銀行等による過剰貸付の防止を求める意見書」を金融庁に提出しました。

それを受けて、全国銀行協会は、銀行による消費者向け貸付に係る申し合わせを通達します。

これにより、銀行は、カードローンの貸付について規制ラインを設けるようになったのです。

ここまで説明したとおり、総量規制を超えた借り入れは実質難しいと言えます。

また、限度額以上の金額を借りられたとしても、その後、返済不能な状態に陥る可能性が高いでしょう。

そのため、もし借入残高が総量規制の限度額まで達してしまった場合は、それ以上借り入れようとはせず、返済することに専念すべきです。

ただし、限度額に達した時点で、すでに複数の金融機関から借金をしており、返済のために借金をしなければならないような、「自転車操業」状態になっていることもあるかと思います。

ここでは、そういった状況における対処法を紹介します。

まずは、借金の無料相談窓口に相談してみましょう。

以下は代表的な相談窓口です。

| 無料相談窓口 | |

|---|---|

| 全国銀行協会相談室 | 銀行に関するさまざまな相談や照会、銀行に対するご意見・苦情を受け付けるための窓口です。 |

| 日本クレジットカウンセリング協会 | お金に関する困りごとの相談を受け付けており、多重債務者のためのクレジットカウンセリングに力を注いでいます。 |

| 国民生活センター(消費生活センター) | 商品やサービスなど消費生活全般に関する苦情や問い合わせや、消費者からの相談を受け付けてくれるところです。 |

| 日本貸金業協会 貸金業相談・紛争解決センター | 貸金業に関するさまざまな問題やトラブル、苦情の相談を受け付けています。 |

| 日本司法支援センター(法テラス) | 法務省が所管する借金、離婚、相続などの法律問題でトラブルを抱えている人向けの総合案内所です。 |

相談窓口は、設置機関によって受付方法や相談できる内容に違いがあるため、ご自身の状況に合った窓口を選ぶとよいでしょう。

借金の相談窓口について詳しくは、以下の記事で詳しく解説しています。

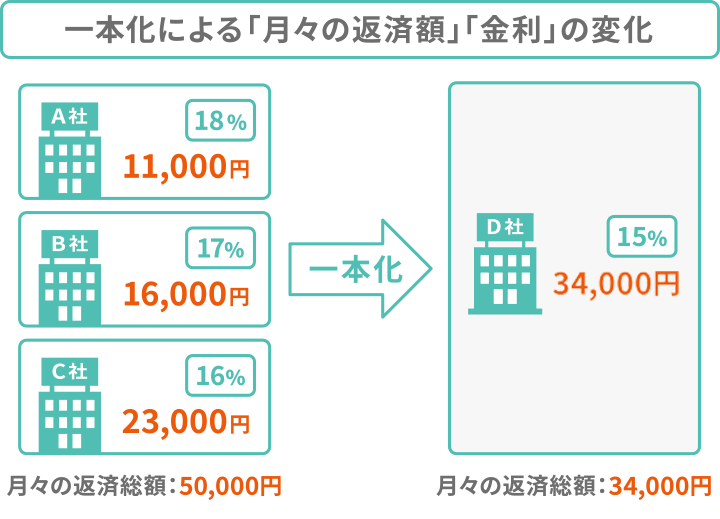

複数の金融機関から借金をしており、毎月の返済が苦しい場合は、借金の一本化(おまとめローン)も、選択肢のうちのひとつです。

おまとめローンとは、消費者金融やカード会社など複数の会社からしている借金を、ひとつの会社に一本化して返済するサービスのことです。

借金を一本化することが前提のため、ローンやキャッシングなどよりも、金利が低めに設定されていることが多いです。

そのため、返済期間を延ばさなければ借金の総額を減らせる可能性があります。

ただし、借金を一つにまとめたとしても、元金が減るということはないため、注意が必要です。

おまとめローンや借金一本化については以下の記事で詳しく解説しています。

現実的に借金の返済が難しい場合の解決策として、「債務整理」があります。

債務整理とは、債務の減額や免除、支払い期間の調整などにより、 合法的に借金問題を解決する手段です。

債務整理には大きく「任意整理」「個人再生」「自己破産」の3種があります。

裁判所を介さずに貸金業者など債権者と直接交渉し、借金の返済を軽くする手続きです。原則として将来金利をカットし、元本のみを3年程度の分割で返済する内容の和解成立を目指します。

裁判所に申し立てて借金を大幅に減額してもらい、その借金を原則3年(最長5年)で分割して返済していく手続きです。計画どおり返済できれば、残りの借金は免除されます。

裁判所に申し立て、一定の財産を債権者に提供することで、借金の支払いを免除してもらう手続きです。家や車などを処分して返済に充てるため、今後の生活に少なからず影響を及ぼします。

どの手続きを選ぶかは、借金額や収入、資産の有無などによって異なります。

債務整理は、弁護士や司法書士に手続きを依頼することで、催促や取り立てを止めることができるといったメリットがあります。

債務整理について詳しくは、以下で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。