「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

借金を相談するならどこがいい?窓口は大きく2つ

借金の相談先には、「公的機関」と「弁護士・司法書士」の大きく2つあります。

どこがいいかは、返済状況などによって違います。

「自分の状況を知りたい」、「とりあえず誰かに相談したい」なら公的機関がいいでしょう。

「督促がきているのでどうにかしたい」、「借金を減額できないか」などの相談なら弁護士・司法書士が向いています。

借金の相談先について、公的機関と弁護士・司法書士の窓口の特徴を紹介します。

自分の状況がよくわからないなら公的機関

「まずは気軽に相談したい」、「自分の状況を整理したい」という場合は、公的機関の相談窓口が向いています。

公的機関への相談は原則無料で、電話で面談できるところも多いため手軽に相談できるというのがメリットです。

ただし平日の日中しか相談窓口が空いていないというパターンが多く、時間が限られているのがデメリットでしょう。

公的機関の借金相談窓口一覧へ

借金が苦しく自力返済が難しいなら弁護士・司法書士

「お金がなくて返済できない」、「督促が続いてすぐ解決したい」という状況なら、弁護士・司法書士の相談窓口がいいでしょう。

弁護士・司法書士に相談すれば、債務整理で借金を減額・返済免除し解決を図ることもできます。

- 債務整理とは

- 債権者(貸した側)と債務者(借りた側)の間に弁護士や司法書士、裁判所が入り、借金を減額したり返済免除したりする借金の解決方法。

任意整理・個人再生・自己破産の3つがある。

直接法律の専門家に相談できるので、早めに解決方法を知り対処できるというのがメリットでしょう。

一部相談が有料の窓口がある点がデメリットといえますが、相談は無料という窓口も多いため、そういったところを選べばいいでしょう。

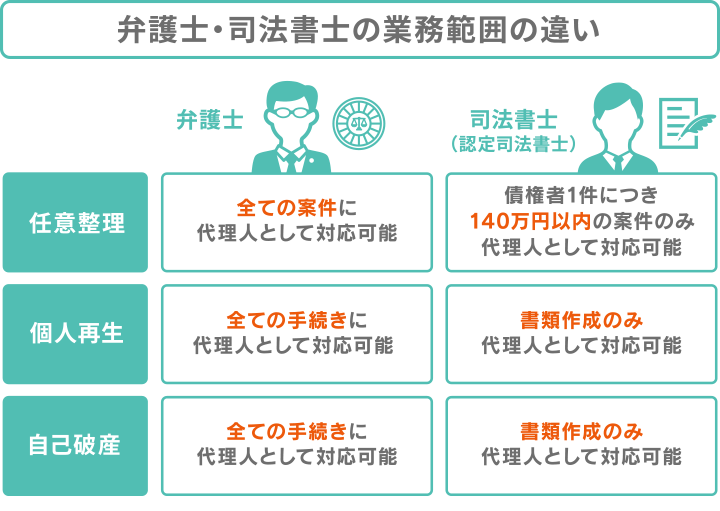

ちなみに弁護士と司法書士は業務範囲が違うので、1社の借金が140万円以上の場合は弁護士に相談しましょう。

弁護士・司法書士の借金相談窓口一覧へ

原則無料で相談できる公的機関の借金相談先一覧

公的機関の相談窓口の一覧は以下です。相談は原則すべて無料です。

※相談窓口の名称をクリックすると詳細紹介の見出しへ飛べます。

法テラス

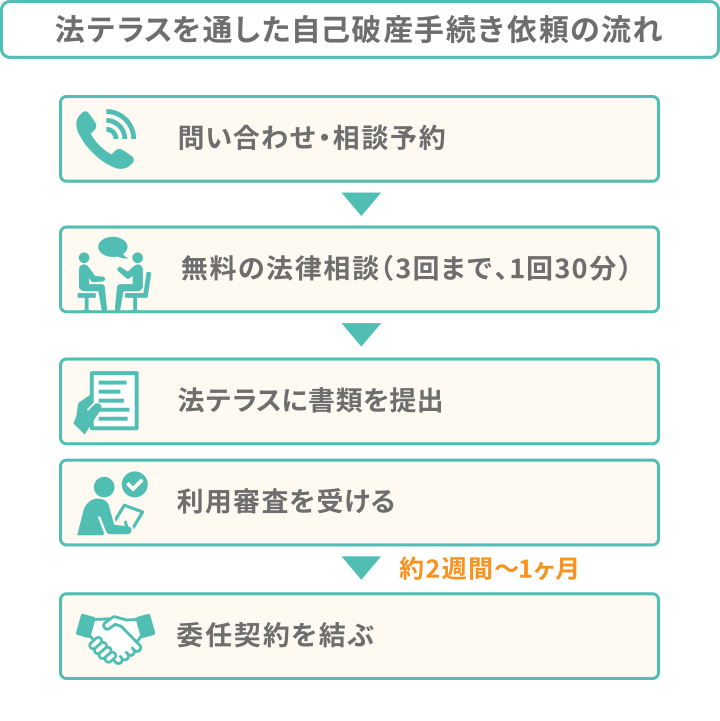

法テラスは、法的トラブル解決のために設立された国の機関で、正式名称は「日本司法支援センター」といいます。

電話やWeb上で問い合わせをすると、相談内容に関する法律や制度、適切な相談窓口に関する情報を提供してくれます。

法テラスに相談するといい人

債務整理について検討しているが、お金がなく依頼できない人

法テラスでは、 経済的な余裕がない方のために「民事法律扶助制度」を用意しています。

民事法律扶助制度は、3回までの無料法律相談や、弁護士・司法書士費用の立て替えが可能です。

例として、法テラスを利用して自己破産する場合の流れを見てみましょう。

ただし、制度を利用するためには、法テラスが定める要件を満たす必要があります。

たとえば、申込者が1人の場合、資産の合計額が180万円以下であることが基準となっています。

その他にも満たすべき要件がありますので、利用を希望される方は下記のページでチェックしてみてください。

市役所など自治体の相談窓口

市役所など、全国の都道府県・市区町村の役場では、借金問題に関する相談窓口を設けています。

自治体に相談するといい人

借金全般について、とりあえず誰かに相談したい人

自治体によっては月に1~3回程度、居住者を対象に無料の相談会を開催しています。相談時間は20~30分程度ですが、弁護士が直接対応してくれます。

問い合わせの際は、インターネットで「任意の市区町村名」に加えて「法律相談」と打ち込んで検索すれば、相談先窓口が見つかるでしょう。

| 受付時間 |

各自治体によって異なる |

| 問い合わせ先 |

お住まいの自治体の窓口 |

国民生活センター(消費生活センター)

独立行政法人国民生活センターでは「国民生活の安定と向上」を目的に、情報提供や無料の相談対応を行っています。

消費生活センターに相談するといい人

債権者と借金トラブルがある人

消費者ホットラインが相談窓口となっており、こちらでトラブルについて相談をすると、最寄りの消費生活センターへ案内してくれます。

消費生活センターは、消費者の身近な窓口として、商品やサービスなど消費生活全般に関する相談を受け付けています。

| 受付時間 |

平日10時〜12時、13時〜16時 |

| 問い合わせ先 |

消費者ホットライン188

電話番号「188」をダイヤルすると、最寄りの消費生活センターまたは消費生活相談窓口の案内を受けることができます。 |

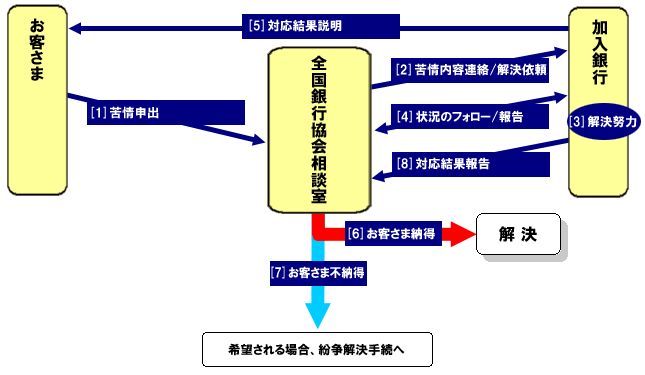

全国銀行協会相談室

画像引用:全国銀行協会相談室

全国銀行協会相談室は、銀行に関するさまざまな相談や照会、銀行に対する意見・苦情を受け付けるための窓口です。

全国銀行協会相談室に相談するといい人

銀行系のローンがあり返済が難しい人

全国銀行協会相談室の相談員は、消費生活専門相談員や消費生活コンサルタントなどの資格を保有しています。

相談対象となるのは、銀行との取引がある個人で、経済的な事情等で住宅ローンやカードローンの返済が困難となっている方です。

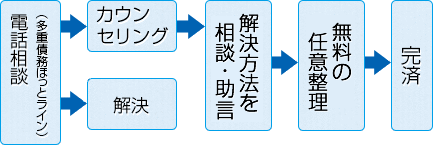

日本貸金業協会「貸金業相談・紛争解決センター」

画像引用:貸金業相談・紛争解決センター

貸金業相談・紛争解決センターでは、貸金業務(消費者金融やクレジットカード)に関連する借入や返済、貸金業者への苦情などの相談窓口です。

貸金業相談・紛争解決センターに相談するといい人

消費者金融やクレジットカードからの借入があり、返済が難しい人

多重債務問題については、相談者の状況に応じ、債務整理についての助言や情報を提供したり、再発防止を目的としたカウンセリングや家計管理の実行支援も行っています。

日本クレジットカウンセリング協会

画像引用:公益財団法人日本クレジットカウンセリング協会

公益財団法人日本クレジットカウンセリング協会が運営している、クレジットや消費者ローンを利用して多重債務に陥った人向けの窓口があります。

日本クレジットカウンセリング協会に相談するといい人

消費者金融やクレジットカードの借金があり多重債務になっている人

電話相談やカウンセリングのほか、希望により債務整理や家計管理の改善をサポートしています。

相談無料もある弁護士・司法書士の借金相談先一覧

弁護士・司法書士の相談窓口の一覧は以下です。相談は一部有料ですが、初回は無料のところが多いので確認してみましょう。

※相談窓口の名称をクリックすると詳細紹介の見出しへ飛べます。

日本弁護士連合会「ひまわりお悩み110番」

画像引用:ひまわりお悩み110番

日本弁護士連合会が運営している相談窓口「ひまわりお悩み110番」では、問い合わせの電話をすると全国各地の法律相談センターにつながります。

ひまわりお悩み110番に相談するといい人

借金について直接弁護士に相談し、質問したい人

スタッフに相談内容を伝えると、近くの法律相談センターでの面談日が決まり、借金問題や債務整理について弁護士に直接相談できます。

面談での相談は30分で5,500円前後と有料です。

| 受付時間 |

弁護士会・事務所によって異なる |

| 問い合わせ先 |

0570-783-110(ナビダイヤル)

ひまわり相談ネット(ネット予約は24時間可能) |

日本司法書士会連合会 総合相談センター

日本司法書士会連合会では、全国に相談センターを設けています。

近くの相談センターで面談を予約した上で、借金や多重債務などについて直接司法書士に相談できます。

相談は無料で、1回40分程度です。

日本司法書士会連合会に相談するといい人

1社につき140万円未満の借金について専門家に相談したい人

ただし司法書士は、1社につき140万円以上の借金がある場合、債務整理を行えない点に注意しましょう。

弁護士・司法書士事務所の相談窓口

近くの弁護士・司法書士事務所に直接相談する方法もあります。

相談は無料としているところが多いので、まずは問い合わせて相談してみるのも手です。

弁護士・司法書士事務所に相談するといい人

滞納が続いているなど早期に解決する必要がある人

「督促が届いているけど払えない」など、すぐに対応が必要な場合は、弁護士・司法書士事務所に相談すると早く対処できるでしょう。

| 受付時間 |

事務所によって異なる |

| 問い合わせ先 |

事務所によって異なる |

弁護士・司法書士事務所に相談するメリット

弁護士・司法書士事務所に直接相談すると、以下のようなメリットがあります。

詳しく解説していきます。

借金を根本解決できる

借金の額が大きい、返済できないという場合は、相談だけでなく具体的に解決に動く必要があります。

弁護士・司法書士事務所に相談した結果、借金を減額したり返済免除する債務整理を選択することもできます。

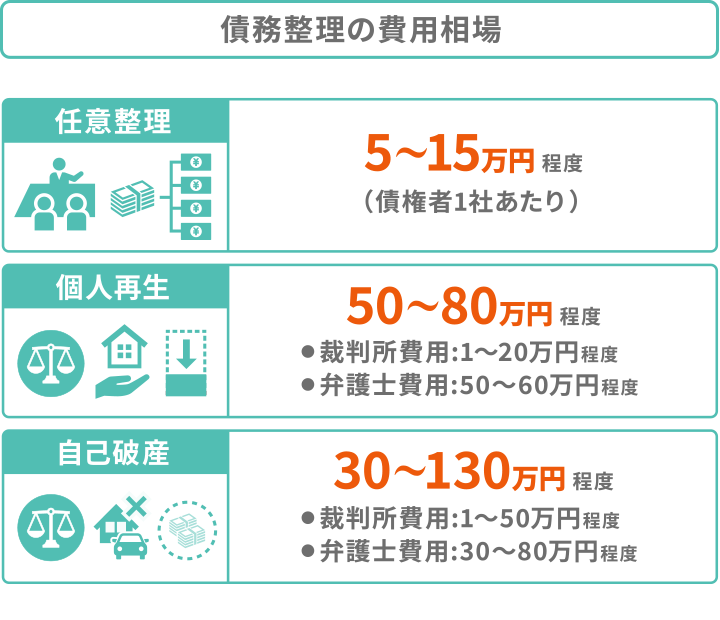

債務整理には任意整理・個人再生・自己破産の3種類があります。

| 任意整理 |

債権者(お金を貸した側)と債務者(お金を借りた側)との直接交渉。

将来発生する利息をカットし、残った元金を3〜5年で分割して支払う方法。 |

| 個人再生 |

裁判所に申し立て、借金を最大90%減額する方法。手元に家や車などの財産を残せる。 |

| 自己破産 |

裁判所に申し立て、一部税金などを除き借金をすべて免除する方法。家や車などの財産は没収される。 |

どの方法がいいかは借金の額や返済能力(収入)などによって違いますが、一番手間や費用がかからない任意整理をまず検討します。

任意整理では、将来の利息をカットし元金だけにして、3〜5年に返済期間を延長して分割返済します。

完済が目的の債権者との交渉なので、負担が少ない返済方法に調整するため、根本解決につながるでしょう。

早期に解決を図れる

一括請求や差し押さえの通知が届いていて緊急を要する場合は、弁護士・司法書士事務所に相談した方がいいでしょう。

弁護士・司法書士に債務整理を依頼した場合、債権者に「受任通知」が送られ、催促や取り立てが止まります。

- 受任通知とは

- 弁護士や認定司法書士が依頼者の代理人・書類作成代理人となったことを債権者に通知する書類です。

法的な効力があり、送付した時点から債務整理が終わるまでの間、借金の返済をストップできます(貸金業法第21条)。

自宅や職場に督促の郵便物や電話が続いていて困っている場合は、即効性がある解決方法でしょう。

交渉が完了するまで実質的に月々の返済がゼロになり、遅延損害金の加算もされないため、心理的負担も減ります。

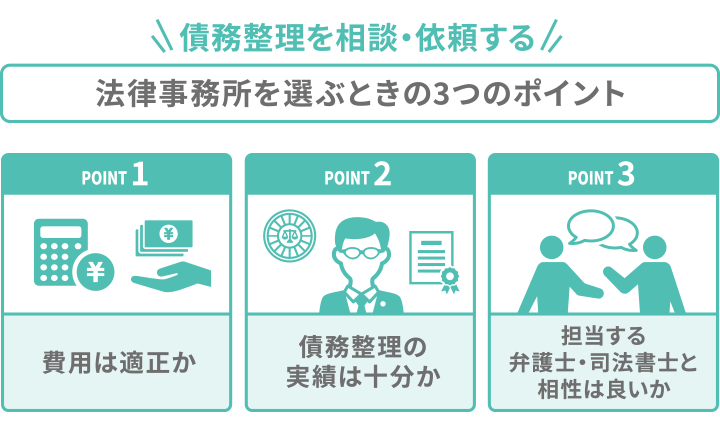

弁護士・司法書士事務所から相談先を選ぶポイント

借金相談をする弁護士・司法書士事務所を選ぶ際のポイントは、「費用」、「債務整理の実績」、「相性」のおもに3つです。

一つずつ詳しく紹介します。

債務整理にかかる費用

債務整理の手続きをすることも視野に入れているなら、弁護士・司法書士事務所のサイトで費用を確認し、相場よりも高すぎないか確認しておきましょう。

以下が債務整理の費用相場です。

相場よりも高い場合は、費用の内訳も確認してください。

相談料や着手金は無料でも、減額報酬(成功報酬)が相場よりも高くなっているケースもあります。

また、費用体系が不明瞭な事務所の場合、認識の違いで後に料金トラブルに発展するおそれもありますので、注意が必要です。

報酬規程を掲載しているなど、費用の根拠を示しているかどうかも確認しておきたいポイントです。

なお、債務整理は弁護士よりも司法書士に依頼した方が、費用は安くなる傾向があります。

債務整理の実績

債務整理の実績(解決事例)がどれくらいあるかを確認するとよいでしょう。

弁護士・司法書士によって扱っている法律業務や得意分野が異なります。

借金問題について相談する場合は、対象の弁護士・司法書士事務所の取り扱い業務に「債務整理」があり、かつ解決実績が豊富な方が信頼できます。

債務整理の案件を豊富に扱っている事務所であれば、ホームページなどに債務整理の実績を掲載しているはずなので、ぜひ参考にしてください。

実績の乏しい事務所に依頼すると、手続きに時間がかかったり、希望する結果にならなかったりする可能性も考えられますので注意しましょう。

在籍している弁護士・司法書士の経歴や人柄

在籍している弁護士・司法書士の経歴や人柄も、できれば確認しておきましょう。

公式サイトで、在籍する弁護士・司法書士が紹介されていれば、

- 弁護士・司法書士としての実務経験は豊富か

- どのような理念をもって仕事にあたっているか

を見ておくとよいでしょう。

「人柄を確認する」というのは意外に思われるかもしれませんが、大事なポイントです。

友人や上司・同僚などとの間でも「合う」「合わない」の相性があるように、弁護士や司法書士と依頼者の間にも相性が存在します。

弁護士・司法書士にはきわめてプライベートな問題を、長期間にわたって相談することもあります。

そのため、できるかぎりご自身と相性が良い人に依頼した方がよいでしょう。

借金に悩んでいるなら当事務所にご相談ください

親身になって依頼者様の悩みをお聞きすることをモットーとしておりますので、気軽にご相談ください。

なお相談は無料です。

弁護士法人・響の依頼費用

私たち弁護士法人・響に債務整理を依頼する場合の費用は以下です。

|

任意整理 |

個人再生 |

自己破産 |

| 相談料 |

何度でも無料 |

何度でも無料 |

何度でも無料 |

| 着手金 |

基本4万4,000円+追加着手金(最大11万円)※1 |

9社以下:33万円

10〜14社:38万5,000円

15〜19社:44万円※2

|

| 報酬金 |

●解決報酬

2万2,000円/1社

●減額報酬

減額分の11% |

●住宅なし

22万円

●住宅あり

33万円 |

●同時廃止

22万円

●管財事件

33万円 |

| その他実費 |

なし |

●再生委員報酬

(実費目安)16万5,000円 |

●管財人費用

(実費目安)22万円

●裁判所出頭日当

3.3万円/回

(本庁出頭の場合1.1万円) |

※1 任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。

※2 以後5社増える毎に5万5,000円加算

※ 表内の金額は全て税込みです。

1社あたり140万円以上の任意整理、または個人再生と自己破産については、当メディアを共同運営している弁護士法人・響までお問い合わせください。

弁護士法人・響に相談する

当事務所の相談から依頼までの流れ

当事務所に依頼いただく場合の流れについても紹介します。

- 1.無料相談

- 2.面談・プランのご提案

- 3.ご契約

- 4.債権者へ連絡・債務調査

- 5.解決

任意整理の場合、相談から解決までの期間は3〜6ヶ月ほどです。

みつ葉では借入状況や返済日などを管理できる依頼者様用の無料アプリ「リードユープラス」がありますので、解決後も完済まで見守り続けます。

当事務所は、借金返済・借金問題でお悩みの方の状況に合わせ、借金から解放されるための解決策を専門チームでご提案し、解決までをフルサポートします。

当事務所の借金解決事例と口コミ

当事務所で、実際に任意整理した方の感想を、減額実績とともに紹介します。

かつて毎月7万円以上返済していましたが、任意整理をして3万5千円くらいになりました。

利息はもうカットしてくれたので元金が支払った分減っていきます。

ずぼらな金銭感覚で、借金に悩んでいたので、計画的に返済して借金が減っていくのはとてもスッキリした気分になりました。

しかし任意整理してクレジットカードが使えなくなったのはやはり不便です。

以前に使っていたカードも更新不可のお知らせがきて、自責の念にかられました。

でもデメリットはそれくらいで、借金が減るうれしさと比べれば大きいものではありません。

まず無理のない生活ができるようになったことが一番大きいです。もちろん追加の借金もできませんので不安が増えることもありませんでした。

何より電話の音が怖いという生活と決別できた安堵感がとても大きかったです。

そして返済期間中、いかに自分の生活設計がずさんであったかを思い知らされました。

その反省は今に活かされていると思います。

返済先が一カ所、司法書士さんの指定口座だけになったこともすごく助かっています。

追い立てられる感じがなくなり、精神的にゆとりができました。心の中を占めていた大きな荷物がなくなったような、妙な解放感がありました。

債務整理をすると信用情報に事故情報が登録されるため(ブラックリストに載る)、その影響で「クレジットカードが利用できない」などの不便を感じているようです。

しかし、借金を着実に減らしたり、取り立てのストレスから解放されたりすることもあり、総じて満足されているという声が多く届いています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

※減額できるかは、借入状況によります。

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済一時ストップ可能

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です