すぐに払えなくても相談できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-403-059

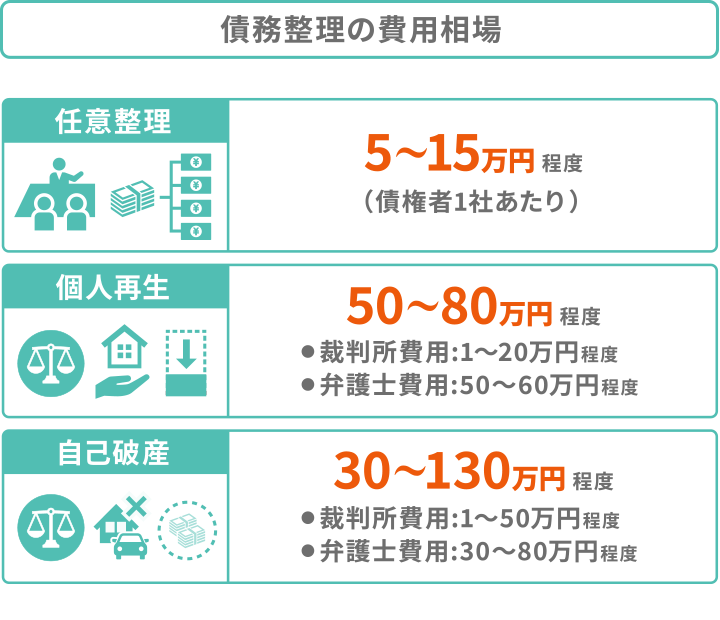

債務整理の費用相場は、以下のとおりです。

| 債務整理の費用の目安 | |

|---|---|

| 任意整理 | 5〜15万円程度 (債権者1社につき。減額報酬を含む) |

| 個人再生 | 50〜80万円程度 |

| 自己破産 | 30~130万円程度 |

「借金返済で苦しいのに、債務整理の払う余裕はない…」という方も多いでしょう。

その場合には、「弁護士・司法書士費用を分割払いにする」「法テラスで立て替えてもらう」などの方法を利用することで、お金がなくとも債務整理ができます。

弁護士・司法書士へ依頼したあとの取立行為は貸金業法21条で禁止されているため、取り立てがストップします。

債務整理が完了するまでの間は返済をしなくてよいので、弁護士費用を積み立てたり、分割払いなどを利用しながら無理のない範囲で支払うことができるのです。

「督促に困っているけど、費用がなくて依頼できない…」という人は、まず初回相談無料の弁護士事務所に問い合わせてみましょう。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

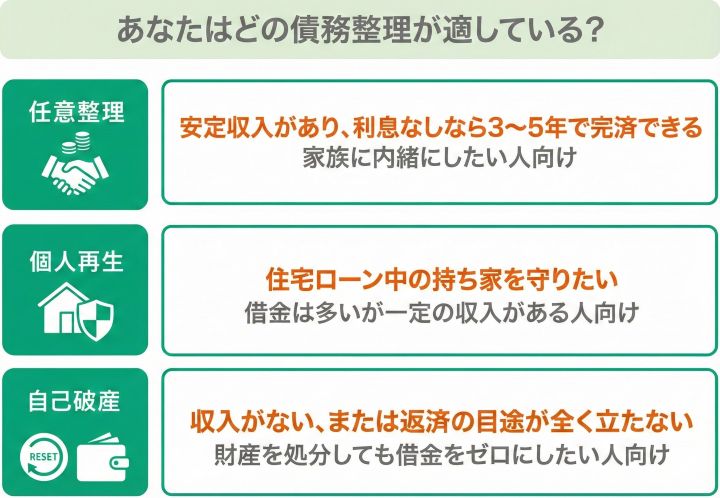

債務整理は「任意整理」「個人再生」「自己破産」があり、それぞれ費用が異なります。

債務整理の費用とはおもに「司法書士・弁護士への報酬」のことですが、個人再生と自己破産は裁判所を介するので「裁判所へ支払う実費」も必要になります。

また借金の金額や借入れ状況などによって、費用には幅があります。

実際に債務整理する方の7割近くの方は、もっとも手軽な「任意整理」を選んでいます。

そのため、まずは任意整理について理解を深めるといいでしょう。

債務整理については以下の記事で詳しく解説しています。

債務整理は3つの方法があり、借金額や収入状況、守りたい資産の有無によって適切な選択肢が異なります。

ご自身がどのケースに当てはまるか、目安を確認してみましょう。

借金額が多いなど、任意整理で解決が難しい場合は、個人再生や自己破産を検討することになるでしょう。

自己破産と個人再生は裁判所を介する手続きなので、弁護士・司法書士の報酬に加えて「予納金」などの裁判所実費が必要なことがデメリットといえます。

実際には多くの方が、裁判所を介さない任意整理を選んでいます。

まずは任意整理で借金を減額できないか、弁護士・司法書士に相談してみてはいかがでしょうか。

任意整理の費用相場は、債権者1社あたり5万円〜15万円程度です。

任意整理は裁判所を通さない方法なので、裁判所費用が不要です。

そのため他の方法に比べて費用が抑えられ、利用しやすい債務整理といえるでしょう。

|

|

|

|---|---|

| 着手金 | 基本4万4,000円 +追加着手金* *任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

着手金は1社あたりの債務額によって異なります。そのため詳しい金額はお問合せください。

任意整理については以下の記事で詳しく解説しています。

任意整理の費用については以下の記事で詳しく解説しています。

個人再生の費用相場は、総額で50万円〜80万円程度と高額になります。

弁護士・司法書士の報酬に加え、裁判所に納める手数料や予納金などの費用が必要です。

着手金(債権者数に応じて変動)

|

|

|

|---|---|

| 9社以下 | 33万円 |

| 10〜14社 | 38万5,000円 |

| 15〜19社 | 44万円 |

その他実費

| 再生委員報酬(税込み) | (実費目安)16万5,000円 |

|---|

解決報酬金

| 住宅ローン 特則なし(税込み) |

22万円 |

|---|---|

| 住宅ローン 特則あり(税込み) |

33万円 |

個人再生では借金の状況によって「個人再生委員」が選任される場合があります。

この場合は、再生委員報酬として20万円程度必要となるため、裁判所費用が高額になるのです。

個人再生については以下の記事で詳しく解説しています。

個人再生の費用については以下の記事で詳しく解説しています。

自己破産の費用相場は、30万円〜130万円程度です。

弁護士・司法書士の報酬に加え、裁判所に納める手数料や予納金などの費用が必要です。

着手金(債権者数に応じて変動)

|

|

|

|---|---|

| 9社以下 | 33万円 |

| 10〜14社 | 38万5,000円 |

| 15〜19社 | 44万円 |

解決報酬金

|

|

|

|---|---|

| 同時廃止 | 22万円 |

| 管財事件 | 33万円 |

その他実費

|

|

|

|---|---|

| 管財人費用 | (実費目安)22万円 |

| 裁判所出頭日当 | 3.3万円/回 (本庁出頭の場合1.1万円) |

自己破産では、借金や資産の状況などによって「同時廃止事件」と「管財事件」の2つの手続きがあります。

一般的な同時廃止事件であれば、裁判所費用は3万円程度ですみます。

しかし裁判所の判断で管財事件になってしまうと、「破産管財人」が選任され、破産管財人報酬として20~50万円程度が必要となり、裁判所費用が高額になるのです。

自己破産については以下の記事で詳しく解説しています。

同時廃止事件・管財事件ごとの費用については以下の記事で詳しく解説しています。

「お金を払ってまで弁護士・司法書士に依頼する必要があるの?」と思う方も多いでしょう。

しかし弁護士・司法書士には、費用を払ってでも依頼するメリットがあるといえます。

たとえば任意整理では、ご自身で債権者と交渉しても、減額に応じないケースが多いでしょう。

しかし弁護士・司法書士が介入することで、将来利息のカットが実現するのです。

また、複雑な書類作成や裁判所とのやり取りのほとんどを手厚くサポートしてもらえるので、大きな安心感を得ることができるでしょう。

弁護士・司法書士に依頼するメリットを、以下でさらに紹介します。

借金問題の解決方法は、任意整理だけではありません。

借金額や収入、資産の状況、さらには「持ち家を残したい」「家族にバレたくない」といったご希望によって、適切な方法は異なります。

法律の専門家である司法書士や弁護士は、あなたの家計状況を客観的に分析し、無理のない返済計画や、負担が少ない方法を提案してくれます。

まずは借金問題が解決できると知るだけでも、心が落ち着くのではないでしょうか。

債務整理は、一般の方には難度が高い方法です。

任意整理では債権者(貸金業者)との交渉が必要ですし、個人再生や自己破産では多くの書類の準備や裁判所とのやり取りが発生します。

弁護士・司法書士に依頼すれば、これら煩雑な手続きの大部分をお任せできます。

※書類の準備はご自身で行いますが、丁寧にサポートしてくれます。

あなたはいつも通りに日常生活を送りながら、借金問題を解決へと進められるのです。

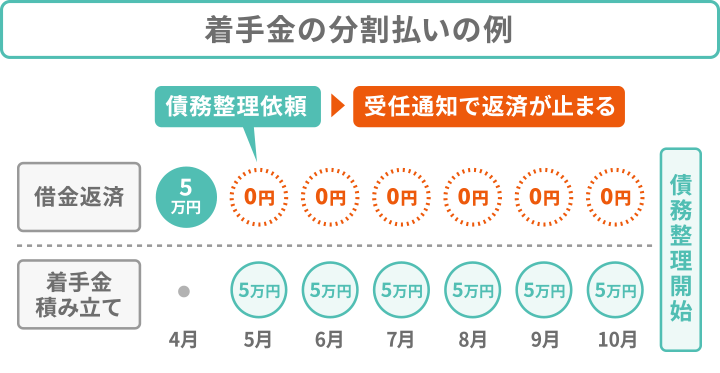

弁護士・司法書士へ債務整理を依頼すると、返済や督促が一時的にストップします。

これは、弁護士・司法書士が債権者へ「受任通知」を送付するからです。

返済がストップすることで精神的なストレスから解放されるだけでなく、その間に弁護士費用を用意することもできます。

弁護士・司法書士に依頼すれば、面倒な交渉や手続きのほとんどを任せることができます。

また返済や督促もストップするので、すぐに穏やかな日常を取り戻せるのです。毎月の返済や督促に苦しんでいる方は、債務整理をご検討してはいかでしょうか。

「借金があるのに弁護士・司法書士費用なんて払えない」「費用を払うとさらに生活が苦しくなる」と思う気持ちも理解できます。

前述したとおり、返済がストップしている間に分割払いすることが一般的ですが、どうしても支払いが困難な場合には、次のような公的な支援制度も存在します。

債務整理の費用が払えない場合の対処法は以下の記事で詳しく解説しています。

以下で詳しく紹介します。

前述したとおり、弁護士・司法書士に依頼すると、返済がストップします。その間に費用を分割で払うことが一般的です。

いままで返済していたお金を、弁護士・司法書士費用の支払に充てるのです。

ここでは当事務所の、費用支払い実例を紹介します。

任意整理の場合は、債権者の数によって費用が異なります。

任意整理・債権者1件の場合

費用総額:12万6,500円

分割払いの例:16,000円×8回払い

任意整理・債権者3件の場合

費用総額:33万5,500円

分割払いの例:4万6,000円×7回払い

個人再生・自己破産の場合

費用総額:440,000円

分割払いの例:4万円×11回払い

※金額は税込。端数は初回お支払い時にいただきます。

※概算のため実際と異なる場合もあります。別途実費がかかる場合もあります。

上記には裁判所費用は含まれていませんが、返済がストップしている間に少しづつ準備する「積み立て」を提案しています。

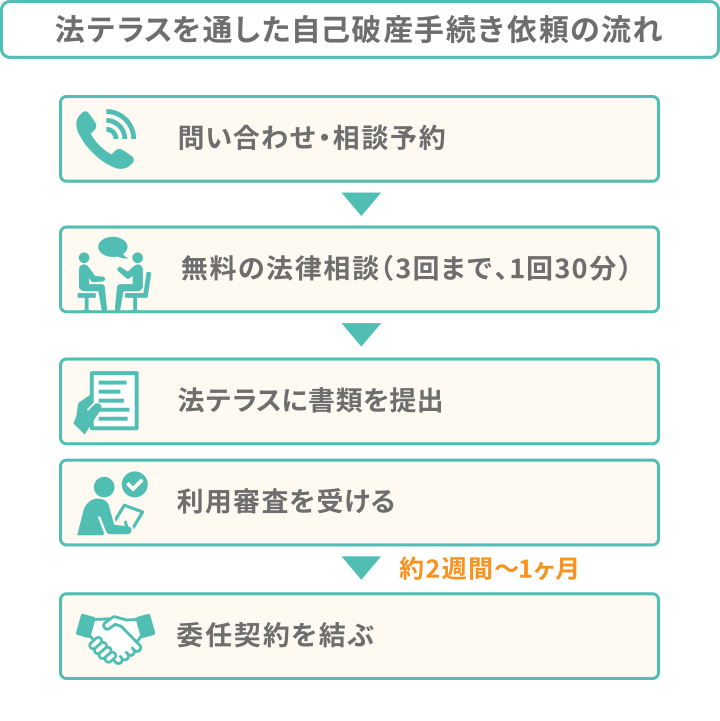

法テラス(日本司法支援センター)を利用することによって、安価で債務整理ができたり、弁護士・司法書士費用を立て替えてもらうことが可能です。

| 債権者数 | 着手金 | 実費 | 合計 |

|---|---|---|---|

| 1社 | 3万3,000円 | 1万円 | 4万3,000円 |

| 2社 | 4万9,500円 | 1万5,000円 | 6万4,500円 |

※参考:法テラス「任意整理 費用の目安」実際の費用は内容によって決まります。

立て替えてもらった費用は、毎月5,000円〜1万円ずつの分割で支払うので、すぐにお金が用意できない場合でも、安心して債務整理ができます。

ただし、法テラスの利用には、収入や資産などの条件があります。

以下で紹介します。

法テラスの無料法律相談や、費用の立替え制度(民事法律扶養制度)を利用するには、以下のような利用条件があります。

法テラスの利用条件

※参考:法テラス「弁護士・司法書士費用等の立替制度のご利用の条件」

債務整理であれば、収入要件(手取月収の平均)と資産要件(現金・預貯金・有価証券額など)がおもに問題となるでしょう。

これは世帯人数や居住地区によって異なりますが、具体的な金額の例は以下のようになります。

なお、家賃や住宅ローン、医療費や教育費を払っている方には控除が適用されるので、上記の基準に当てはまらなくても利用できる場合があります。

「自分は利用できないかも」とあきらめるまえに、問い合わせて確認してみましょう。

弁護士・司法書士に相談することで、利用の可否がわかります。

法テラスの利用は、決して難しくありません。

法テラスを利用して相談や債務整理を行うのは、次のような流れです。

1 電話・メールで問い合わせ

まずは電話やメールフォームから問い合わせを行います。

2 無料法律相談の予約をとる

相談を希望する法テラスの事務所を決めて、相談予約をします。

3 法テラス事務所で法律相談を受ける

予約の日時に、法テラス事務所へ行き、弁護士・司法書士に法律相談をします。

4 審査を経て弁護士・司法書士と委任契約

弁護士・司法書士に依頼するには、申請を行います。審査に通れば委任契約を結び、債務整理を進めていきます。

法テラスを利用するためには審査があるため、実際に債務整理を始めるまでに2週間~1ヶ月ほど要します。

「日本クレジットカウンセリング協会」は、クレジットカードや消費者金融の返済について、無料相談することができます。

弁護士や消費生活アドバイザーといった専門家が、借金問題や家計の相談にのってくれ、さらにご自身が希望する場合は、無料で任意整理をすることができます。

借金に関する無料相談窓口については、以下の記事でも解説しています。

債務整理を検討中の方の中には、減額幅より弁護士・司法書士費用のほうが高くなってしまう「費用倒れ」を心配されている方もいらっしゃるかもしれません。

ここでは「任意整理をした場合」と「任意整理をしなかった場合」の支払いシミュレーション例を紹介します。

30万円未満の借金の場合、債務整理の意味はあまりない可能性があります。

以下の条件の借金を任意整理した場合の支払総額と、任意整理しなかった場合の支払総額を比較してみましょう。

借金の内容

任意整理の和解内容

| 任意整理した場合 | 任意整理しなかった場合 | |

|---|---|---|

| 借金総額 (毎月の返済額) |

30万円 (約8,300円) |

36万2,272円 (約1万5,700円) |

| 弁護士費用 | 5万5,000円 | 0円 |

| 支払総額 | 35万5,000円 | 36万2,272円 |

※概算なのでこの通りにならない場合もあります。

上記のような条件であれば、支払総額は1万円弱しか変わりません。

そのため借金が30万円未満であれば、弁護士・司法書士に依頼すると「費用倒れ」になってしまうでしょう。

借金が多額になれば、債務整理は費用倒れにならないことがほとんどです。

借金の内容

任意整理の和解内容

| 任意整理した場合 | 任意整理しなかった場合 | |

|---|---|---|

| 借金総額 (毎月の返済額) |

200万円 (約3万3,333円) |

251万2,570円 (7万1,788円) |

| 弁護士費用 | 5万5,000円 | 0円 |

| 支払総額 | 205万5,000円 | 251万2,570円 |

※概算なのでこの通りにならない場合もあります。

上記のような条件であれば、支払総額が40万円以上変わるので、任意整理をする意味があるといえます。

借金額がそれほど多くなくても、滞納が2ヶ月以上など長期にわたる場合には、債務整理を検討した方がよいでしょう。

これは、契約時に決められた返済期日を大きく過ぎてしまうと「期限の利益」を喪失し、債権者から一括返済を求められるためです。

しかしお金がないからといって一括返済に応じず放置してしまうと、債権者から訴訟を起こされ、強制執行による差押えに発展するおそれがあります。

このようなリスクを避けるには、長期の滞納をしてしまった時点で、弁護士・司法書士に相談するといいでしょう。

差し押さえについては、以下の記事でも解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。