借金のお悩み一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

債務整理をすると信用情報に事故情報が登録され(ブラックリストに載る)、5〜7年間、クレジットカードやカードローンの審査に通らなくなります。

しかし信用情報に影響があるからといって、返済できない借金を放置してもいけません。

2ヶ月以上の長期的な滞納をしてしまうと、いずれにしろ事故情報は登録されてしまうためです。

長期的に滞納をしてしまっている借金があるなら、弁護士や司法書士に相談をし、適切な解決方法を提案してもらうことをおすすめします。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

債務整理については以下の記事で詳しく解説しています。

まずは、債務整理と信用情報の関係性と影響をみていきましょう。

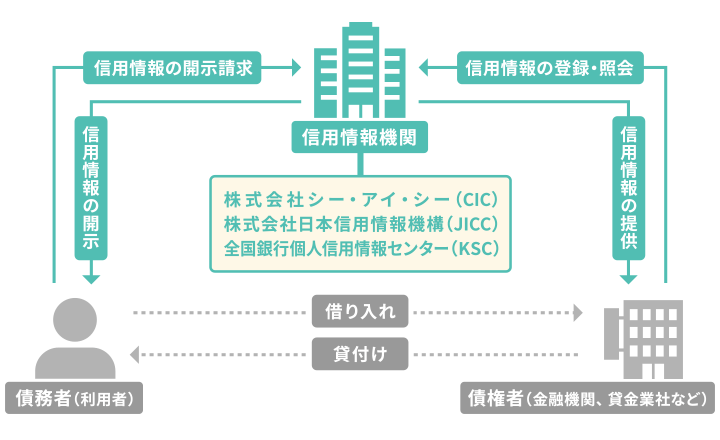

信用情報とは、クレジットカードやローンなどの申込・契約・利用・返済等の履歴を記録した情報のことです。

信用情報は信用情報機関(CIC、JICC、KSC)に登録されています。

クレジットカード会社や金融機関はいずれかの信用情報機関に加盟し、審査における返済能力を信用情報を参照して判断しています。

ここからは、それぞれの信用情報機関について具体的にみていきましょう。

日本にはCIC・JICC・KSCの3つの信用情報機関があり、それぞれ加盟している金融機関は以下のように異なります。

CIC(株式会社シー・アイ・シー)

主に信販系の会社・クレジットカード会社が加盟する信用情報機関です。

銀行や消費者金融をはじめとした金融機関は、必ず審査の際に信用情報の照会を行わなければなりません。

CICは、これらの業者に信用情報を提供することを目的としています。

登録される情報例

JICC(株式会社日本信用情報機構)

おもに消費者金融や信販会社など、貸金業者が加盟する信用情報機関です。

ローンの利用や返済履歴などの情報が登録されています。

登録される情報例

KSC(一般社団法人全国銀行協会 全国銀行個人信用情報センター)

主に銀行・信用金庫が加盟する信用情報機関です。

銀行のローン・銀行系カードローンの利用の時の信用情報照会を目的としています。

登録される情報例

なおこの3機関は、信用情報を共有する交流ネットワークをもちます。

そのため、どこかの信用情報機関に延滞などの事故情報が登録されれば、どの金融機関を利用しても審査には通らなくなります。

ブラックリストについては、以下の記事で詳しく解説しています。

債務整理を行うと、信用情報に事故情報が登録されます。

事故情報の例

信用登録機関に事故情報が登録されると、

といった影響があります。

債務整理による事故情報は5〜7年ほど登録されます。

例えば、任意整理であれば和解案通りに完済してから約5年で事故情報が削除されます。

ただし、債務整理の種類や信用情報機関によってカウントを開始するタイミングは以下のように異なります。

CIC

JICC

KSC

現在、自分の信用情報がどのようになっているかについては、各信用情報機関に情報開示請求を行うことで確認できます。

ここからは、信用情報に事故情報が登録された場合のデメリットとその対策について解説します。

カードローンやフリーローンなど、新規で借入をするには、審査に通過する必要があります。

信用情報に事故情報が登録されていると、「返済能力に問題がある」と見なされ、基本的には審査に通ることができません。

そのため、新規の借入はできないと考えてよいでしょう。

ローン以外でも以下のようにお金を工面する方法はいくつかあります。

なかには「ブラックリストでも絶対借入ができる」「審査なしで融資可能」と謳う貸金業者もいますが、いずれも違法なヤミ金業者ですので、利用は絶対にNGです。

債務整理後のローンへの影響は以下の記事で詳しく解説しています。

信用情報に事故情報が登録されている間は、ローンだけでなく、クレジットカードの審査にも通過できなくなります。

もし、現金決済ができない場面で買い物をしたい場合には、以下のような審査不要の代替手段をとるとよいでしょう。

デビットカード

決済と同時に口座から引き落としされるカード。

口座残高以上の支払いはできないため、カード作成時の与信審査は不要。

クレジットカードと異なり即時決済のため、支出の管理もしやすい。

プリペイドカード

事前に現金をチャージし、その範囲内での支払いができるカード。

先払いをした分だけ利用できる仕組みのため、与信の審査も不要で使いすぎも避けられる。

家族カード

クレジットカードの本会員(契約した人)の配偶者や子供、両親などに発行できるカード。

通常のクレジットカードと同じように支払いでき、毎月の引落日に本会員の口座から引き落としが行われる。

家族カードの審査は、本会員の与信審査のみであり、家族の与信審査は行われない。

このほか、近年はPaypayのようなQRコード決済の手段も増えていますので、クレジットカードが使えないからといって困る場面は少ないでしょう。

クレジットカード決済の代替手段については以下の記事でも詳しく解説しています。

すでに作成しているクレジットカードも、債務整理の際に弁護士・司法書士から「受任通知」を送付した時点で利用できなくなるでしょう。

受任通知とは

弁護士・司法書士が債務者(お金を借りている側)の代理人として、債務整理手続を行うことを各債権者に知らせる通知のこと。

これは、クレジットカード会社の規約に「債務整理の申立てがあった場合はカードの強制解約が可能になる」と定められているためです。

なお、債務整理を行わなかったクレジットカードも、更新のタイミングで使えなくなります。

クレジットカード会社はカードの更新時に与信審査(途上与信)を行っており、その際に信用情報を照会しています。

このとき事故情報が登録されていれば、その時点でカードの利用停止となる可能性があります。

なお、途上与信はカード会社によりますが、3〜6ヶ月に1回程度行われることが多いようです。

もしクレジットカードが利用できない生活に不便を感じる場合は、先述のデビッドカードやプリペイドカード、電子決済などに切り替えましょう。

特にデビッドカードは、口座にある金額から引き落とされることから、口座残高以上の金額を使うことができなくなるため、お金の管理に向いています。

債務整理によるクレジットカードへの影響は以下の記事で詳しく解説しています。

携帯やスマホの端末本体の分割払いでの契約の際も、信用情報機関の情報をもとに審査が行われます。

事故情報が登録されていると、基本的にはこうした審査にも通らなくなるため、買い換えや機種変更の際には一括払いで購入する必要があります。

例外的に、携帯電話など生活必需品の場合、本体の金額が10万円以下であれば、「少額店頭販売品」という扱いになるため、通常の審査を省略できる可能性があります。

債務整理後に携帯電話の契約をする方法については、以下の記事で詳しく解説しています。

信用情報に事故情報が登録されていると、他者の借金の保証人になることもできなくなります。

これは、借金の保証人になるにも審査を受ける必要があるためです。

もし子供の少額金など、保証人を立てる必要がある場合には、自分以外の家族や保障機関などに依頼する必要があるでしょう。

「債務整理を検討しているものの、信用情報への影響が気になり踏み出せない…」という場合には、まず弁護士・司法書士に相談をしてみるとよいでしょう。

ご自身の借金や返済、資産などの状況について話をすることで、最適な債務整理の方法を提案してもらえます。

また、各債務整理が信用情報に与える影響や、その対処法についても詳しく説明してもらえます。

当事務所では、無料で相談を受け付けています。

何度でも相談は可能ですので、お気軽にお問い合わせください。

ここからは、信用情報の回復を待つ期間中にやってはいけないことについて解説します。

債務整理後の返済中に、支払を滞納してしまうのは絶対にNGです。

債務整理の和解契約の不履行となり、残債を一括請求されるおそれがあります。

このような状態になってしまうと、再度任意整理をすることは難しく、個人再生や自己破産などの法的手続で解決をはかることになります。

新たに債務整理を行うとなると、費用や手間もかかりますし、信用情報の回復にもさらなる時間がかかります。

任意整理後に滞納をするリスクについては、こちらの記事でも解説しています。

任意整理後に新しく借入を行うのも避けましょう。

そもそも、信用情報が回復するまでは金融機関からの借入は行えませんが、だからといって友人や親類からであれば借りてOKというわけではありません。

どこから借り入れても返済義務はありますし、借入先が増えれば、月々の返済負担は重くなり、やはり滞納のリスクが高まってしまいます。

債務整理中の借入については以下の記事で詳しく解説しています。

信用情報の事故情報が削除された後の生活でも、おさえておくべき注意点があります。

債務整理をした対象と同じ銀行や貸金業者、クレジットカード会社への申込をしないようにしましょう。

信用情報が回復したあとも、過去に債務整理をした会社や系列のグループ会社の記録には「社内ブラック」という独自のブラックリストが残っています。

これは、信用情報の事故情報とは異なり、残債を完済しても消えることはありません。

そのため、債務整理をした対象の会社には、提携カードも含めて申し込まない方が賢明でしょう。

また、短期間に申し込みを立て続けに行うと「借り逃げ」を警戒され、多重申込の記録が信用情報機関に登録されてしまうことがあります(いわゆる「申込ブラック」)。

申込みブラックにならないためにも、一度申し込んだら申込履歴が消えるまでの半年以上は他社への申込は避けましょう。

信用情報が回復した後も、定期的に確認をするようにしましょう。

現在の自身の借入やクレジットカードの契約履歴などがどのようになっているかを意識することで、新たに延滞や借りすぎなどを防ぐことができるかもしれません。

各信用情報機関へは、自分の登録情報を開示請求で確認できます。

信用情報機関ごとの開示請求の方法は以下のとおりです。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC | インターネット | 500円 |

| 郵送 | 1,500円 | |

| JICC | スマートフォン専用アプリ | 700円 |

| 郵送 | 1,960円 | |

| KSC | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※ 郵送での開示の場合、別料金で速達や本人限定受取郵便が利用できます

※2026年2月時点の情報です。ご利用の際は、各社Webサイトで最新情報をご確認ください

実際の信用情報開示報告書を見てみましょう。

たとえばオンラインで開示請求を行った場合、以下のようなPDFで報告書が送られてきます。

たとえば、延滞などが発生したら以下のような報告書下部の「入金状況」に「A」と記載されます。

さらに、2ヶ月以上の延滞で「お支払いの状況」の項目の「返済状況」に「異動」と記載されるようになります。

このように事故情報が記載された場合、ローンやクレジットカードの差審査には通らなくなるのです。

なお、ファイルの開封には開示手続中に画面に表示されるパスワードの入力が必須ですので、忘れないようにメモやスクリーンショットをとっておきましょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。