借金のお悩み一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

奨学金の返済が苦しくなってしまったときは、借金を減額する債務整理(任意整理、個人再生、自己破産)で解決できる可能性があります。

令和2年時点での奨学金受給者のうち、延滞したことがある人は19.8%という調査結果も出ているほど、奨学金の返済に困っている人は多いのです。

出典:日本学生支援機構「令和2年度奨学金の返還者に関する属性調査結果」)

奨学金を滞納すると、延滞金が発生したり、信用情報機関へ事故情報が登録されたりするデメリットがあります。

手遅れになると、財産が差し押さえられるリスクも。

もし奨学金の返済が難しいと感じたら、弁護士や司法書士などに相談をして、債務整理も選択肢に入れるとよいでしょう。

この記事では、おもに以下の項目について詳しく解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

債務整理には任意整理・個人再生・自己破産の3種類がありますが、奨学金の減額には「個人再生」または「自己破産」が有効です。

ここからは、上記2種の方法が有効な理由や、それぞれの方法の概要、減額幅などについて解説します。

なお、債務整理については以下の記事でも詳しく解説しています。

奨学金を任意整理することはほぼない、といっていいでしょう。

任意整理とは、債権者(お金を貸した側)と交渉をし、おもに将来利息のカットを目指す債務整理方法です。

そのため、元々金利が低い(年0.01〜3.0%程度)奨学金の場合は、ほとんど減額できません。

そもそも債権者である日本学生支援機構は、延滞金や利息のカットには応じないとされています。

裁判所を介さず郵送物なども届かないため、家族にバレにくいメリットもありますが、奨学金を整理対象にする意味はほぼないといえるでしょう。

一方で、交渉先を選べるので、消費者金融やクレジットカードの支払いなどの奨学金以外での返済が困難な借金がある場合、そちらだけを任意整理することが可能です。

消費者金融やクレジットカードでのキャッシングは年率15.0〜18.0%程度と金利が高く、将来利息をカットするメリットが大きいといえます。

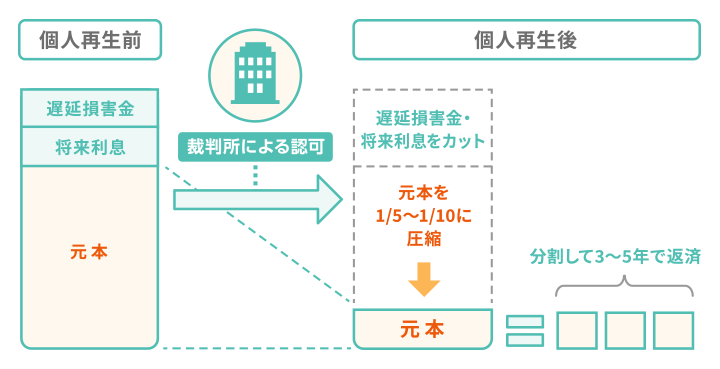

個人再生は、裁判所に申立てを行い、借金を5分の1〜10分の1程度に減額してもらう手続きです。残債は原則3年~最大5年で分割返済することになります。

任意整理と比較して、減額幅が大きい点がメリットです。

また、住宅ローンなどの返済が残っている場合は、「住宅ローン特則」を利用することで持ち家を残せる可能性があります。

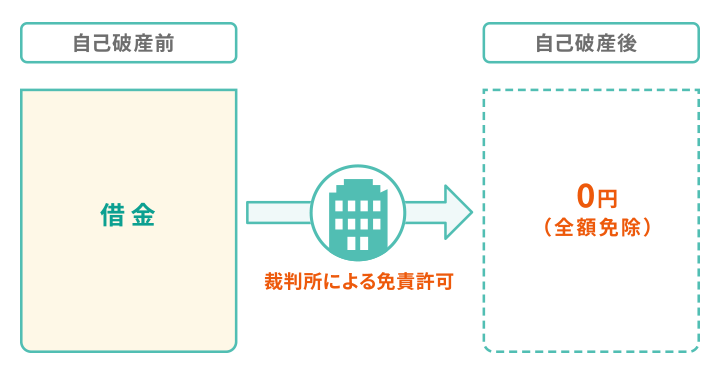

自己破産は裁判所を介して借金免除を認めてもらう手続きです。

減額幅は最も大きく、裁判所に認められれば、奨学金を含めほぼすべての借金がゼロ(0円)になります。

個人再生でも返済しきれない借金がある場合には、自己破産を検討してもよいでしょう。

ここからは、奨学金を債務整理する際の、手続き別のデメリットを解説します。

なお、債務整理のデメリットについては以下の記事でも紹介しています。

奨学金を任意整理した際のリスク・デメリットとしては以下が挙げられます。

奨学金を任意整理しても保証人の返済義務は消えません。

そのため、奨学金の返済額は連帯保証人である両親や、保証人である親族に請求されます。

保証人がいない場合の機関保証では、奨学生の代わりに保証機関が返済した後に、保証機関から奨学生本人に請求が行われます。

つまり、奨学金を任意整理しても保証人の返済義務はなくならないということです。

さらに、信用情報機関への登録(いわゆるブラックリスト入り)も大きなデメリットとなります。

その後5年程度はローンを組んだり、クレジットカードを作ったりすることが難しくなります。

仮に利息カットできたとしても奨学金の利率自体が小さいので、大きな減額は期待できないでしょう。

個人再生のおもなデメリットは以下のとおりです。

信用情報機関に事故情報が登録されるのは任意整理と同じです。

なかでも大きなデメリットは、保証人へは減額された金額分が請求される点。

たとえば奨学金が500万円残っていたとして、個人再生で100万円に減額したとします。

このとき減額された400万円分は、保証人に請求されてしまいます。

保証人も返済が困難という場合には、保証人に債務整理をしてもらうことも考えなければなりません。

また、最低でも100万円は返済の義務が残るため、100万円〜200万円程度など、奨学金の残高によってはあまり減額できないケースもあります。

デメリットの多くは個人再生と共通しており、以下のとおりです。

自己破産は、裁判所に申し立て、返済を免除してもらう手続きですが、この効力は保証人には及びません。

保証人に免除した分の全額が請求されてしまいます。

さらに、家や車などの一定の財産を持っている場合には、換価処分され返済に充てられてしまいます。

もし、持ち家など残したい財産がある場合には、個人再生の方を検討するとよいでしょう。

逆にいえば、特段残したい財産がなく、借金額が大きい場合には自己破産の方が向いています。

ここからは、実際に奨学金を債務整理した人の体験談をみていきましょう。

調査概要

| 借金総額 | 800万円程度 |

|---|---|

| うち奨学金の残債 | 200万円程度 |

| 自己破産にかかった費用 | 40万円程度 |

■奨学金の返済が苦しくなった経緯

大学時代、400万円ほどの奨学金を借り入れました。

新卒で入社してから5年間は月々1〜2万円程度を奨学金の返済に充てていました。

しかし、途中で体を壊してしまい、それまでのように働くことが難しく、収入が減ってしまいました。

それでも消費者金融などから借り入れ、月々の返済は欠かさなかったのですが、自転車操業を繰り返すうち、いよいよどうにもならなくなってしまいました。

その時点での借金の総額は800万円ほどだったと思います。

そこで法テラスに相談に行き、自己破産の相談をしました。

■自己破産が成立するまでの流れ

相談後に自分が行ったのは、借入先をまとめたり、カードや通帳を先生に渡すなどでした。

その他、裁判所に何度か行くこともありましたが、基本的には弁護士の先生へ任せておけば大丈夫でした。

自己破産の手続き開始からだいたい8ヶ月後くらいに免責が決定しました。

■自己破産手続にかかった費用について

かかった費用は合計で40万円程度です。

基本的には法テラスの立替制度を利用し、自己破産手続の途中から、月々5,000円(34回払い)で支払い続けました。

ただし、うち20万円は予納金で立て替えてもらえなかったため、手元に残っていたお金で支払いました。

■保証人への影響について

奨学金の残債が200万円程度残っていて自己破産をしたため、保証人である家族に請求があったはずです。

家族には直接会っていませんが、代わりに返済をしてくれたようです。

■自己破産をしてみて

奨学金を借りたときに、もう少し手元にお金を残せたと思うので、節制すればよかったと思っています。

とはいえ、借りないで済むのであればその方がよいと思います。

自己破産後はデビットカードを使うようになり、あまり浪費をしないようになりました。

債務整理以外にも考えられる解決策としては、以下のような奨学金の救済制度を利用することです。

それぞれの制度についてみていきましょう。

最長15年間(180ヶ月)、毎月の奨学金の返済額を2分の1、3分の1、4分の1(※)、3分の2(※)のいずれかに減らせます。

※令和6年4月より返還方法追加

なお、月々の負担が減額される分、返還期間は2倍~3倍に伸びますので、返還総額が減額されるわけではありません。

年間収入金額400万円以下(年間所得金額300万円以下)なら利用できる可能性があります。

減額返還制度は、以下の事由に当てはまる場合、「スカラネット・パーソナル」からオンライン上で願い出ることができます。

最長10年間、奨学金の返済を一時停止して期限を延長できる制度です。返済を停止できる期間は審査により決定されます。

返還期限猶予制度には以下の2種類があります。

それぞれの申請事由や方法についてみていきましょう。

一般猶予は、奨学生本人に返還が困難な事情がある場合、返還期限を一定期間先延ばしにするものです。

1年ごとに願出する必要があり、原則最長10年の延長が可能です。

ただし、目的は返済の期限を延ばすことであって、元金や利息は免除されません。

そのため、

①まずは減額返還制度を利用する

②①が困難な場合に返還期限猶予制度を利用する

といった順序で検討するとよいでしょう。

申請には以下のとおり、各事由によって収入基準が設けられています。

| 給与所得者 | 年間収入金額(税込) 300万円以下 |

|---|---|

| 給与所得以外の所得を含む場合 | 年間所得金額(必要経費等控除後) 200万円以下 |

| 給与所得者 | 年間収入金額(税込) 200万円以下 |

|---|---|

| 給与所得以外の所得を含む場合 | 年間所得金額(必要経費等控除後) 130万円以下 |

ただしこれらの金額は目安のため、世帯人数が多かったり、収入や支出の状況によって制度の適用可否は異なります。

また、一般猶予の申請事由の一部を挙げると以下のようなものがあります。

参考:日本学生支援機構「一般猶予の申請事由と必要な証明書」

願出に必要な用紙は「返還期限猶予に係る願出用紙」にてご確認ください。

これは「猶予年限特例又は所得連動返還型無利子奨学金」を受けた人のみが対象です。

奨学金の貸与終了後に、一定の収入(給与所得者収入300万円、給与所得者以外所得200万円)を得るまでの期間、返還期限を先延ばしにする制度です。

自身が対象であるかどうかは、貸与を開始する際に渡された「奨学生証」、または終了時に渡された「貸与奨学金返還確認票」にて確認ください。

それぞれの書類の右上に「猶予年限特例」または「所得連動返還型無利子奨学金」と印字されています。

年収300万円を超えるまで、所得に応じて毎月の返済額が決まる制度です。

所得が少なければ毎月の返済額も少なくなります。

期間の制限はありませんが、返済自体が免除されるわけではありません。

なお、奨学金には無利子の「第一種奨学金」と有利子の「第二種奨学金」がありますが、この制度を利用できるのは無利子の第一種奨学金(大学院を除く)に限られます。

なお、奨学金の救済措置と任意整理は併用も可能です。

といった形で併用するイメージです。

救済措置と任意整理を組み合わせることで、奨学金を含む全体の返済負担を大きく減らせる可能性があります。

もし減額返還制度などを利用しても返済が苦しいときや、2ヶ月以上の長期的な滞納がある場合には、弁護士や司法書士などに相談してみることをおすすめします。

ご自身の状況に応じてどの債務整理が向いているかの判断を適切に教えてもらえることでしょう。

奨学金の債務整理と保証人の問題は切り離せませんが、経験豊富な専門家なら、あなたと保証人双方の立場を考慮して適切なアドバイスもしてもらえます。

当事務所では、24時間365日、無料の相談受付をしております。

債務整理費用のお見積りなども丁寧にご説明します。債務整理を検討している方は、お気軽にお問い合わせください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。