借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

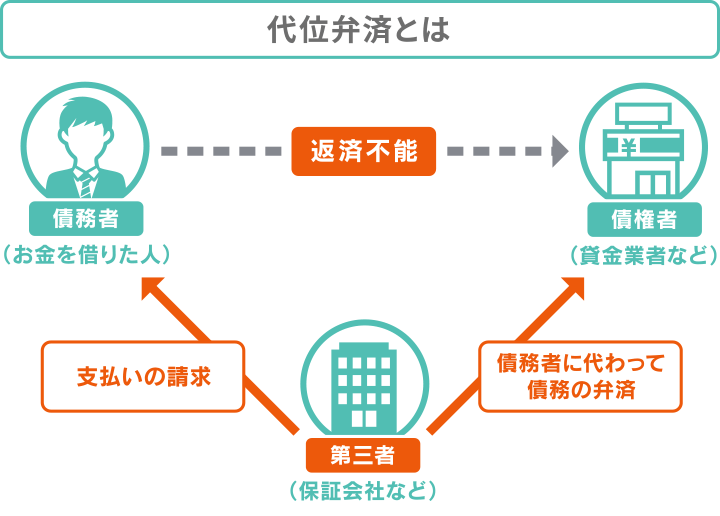

代位弁済とは、保証会社などの第三者が、債務者(あなた)の代わりに借金を返済することをいいます。

一見すると聞こえがいいように思えますが、借金がなくなったわけではなく、むしろリスクは高くなります。

具体的には以下のようなリスクがあります。

代位弁済があった後に債務整理をする場合は、財産の差押えを回避するためにも、すみやかに弁護士・司法書士に相談するようにしましょう。

この記事では、代位弁済によって生じるリスクや、その対処法などについて、詳しく解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

クレジットカードや銀行カードローン、住宅ローンなどの借金を滞納し、債権者(お金を貸した側)からの督促を無視していると、ある日突然、見知らぬ保証会社から「代位弁済」の通知書が届くことがあります。

代位弁済とは、債務者(お金を借りた側)が、借金の滞納を長期間続けた場合に、保証会社などの第三者が、債務者に代わって借金を一括返済することをいいます。

【代位弁済を行う保証会社(例)】

一見すると、保証会社が借金を肩代わりしてくれるように思われますが、そうではありません。

あくまで、求償権(債務者に返済を請求する権利)がもとの債権者から保証会社に移っただけにすぎず、借金の返済が留保されたわけではありません。

代位弁済が行われた後は、これまで何度も催促されたように、今度は保証会社からの請求が始まることになります。

保証会社によって代位弁済が行われると、その後どのようなリスクが発生するのでしょうか?

代位弁済が行われると以下のようなリスクが発生する可能性があります。

【発生する可能性のあるリスク】

代位弁済後は、保証会社から未払い金額を一括で請求されることになります。

なぜなら債務者は、もとの債権者とは分割払い契約をしているのに対し、保証会社とは分割払い契約を行っていないからです。

住宅ローンなどの高額なローンにおいて、一括請求が行われた場合は、返済をすることがより厳しくなるでしょう。

代位弁済が行われるということは、借金を滞納している状態であるため、遅延損害金も発生していることになります。

遅延損害金は、本来決められている返済期日から1日でも遅れると発生し、以後、返済するまで日に日に増えていきます。

代位弁済によってここに一括返済が加われば、状況はさらに厳しくなることはいうまでもありません。

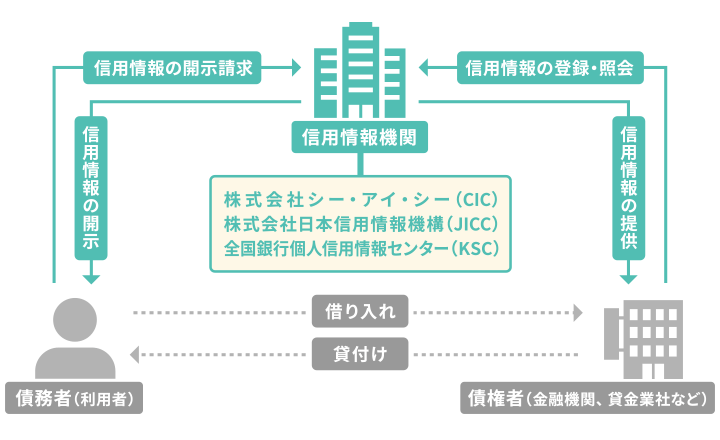

保証会社などによって代位弁済が行われると、信用情報に事故情報が登録されます(いわゆるブラックリストに載る状態)。

信用情報とは、本人の属性、クレジットカードやキャッシングの契約状況、借り入れ・返済などの取引状況のことで、以下の信用情報機関に登録されています。

【信用情報機関】

信用情報に事故情報が登録されると、基本的にクレジットカードの利用や、ローンの申し込みができなくなるため、注意が必要です。

基本的に、代位弁済の事故情報は完済から5年間、登録されます。

代位弁済が行われ、一括返済の請求がされているにもかかわらず、返済が滞ることがあれば、最終的には、保証会社による財産の差押えが執行される可能性もあります。

代位弁済が行われれば、さらに借金を肩代わりしてくれる機関は存在しませんので、財産の差押えを受け入れるしかありません。

借り入れをする際に、保証人をつけていた場合、その保証人に対する督促も行われます。ケースによっては、保証人による一括返済の可能性も否定できません。

代位弁済が行われた時点で、保証人としっかり連携し、今後の動き方について話し合っておくようにしましょう。

代位弁済の通知が届いたときは、どうすればよいのでしょうか?

先述したとおり、代位弁済が行われた後は基本的に、残債を一括で請求されることとなります。

ここでは、一括返済を求められたときの対処法を解説します。

【一括返済を求められたときの対処法】

自身で返済することが難しい場合は、家族に相談し、一時的にお金を借りることも選択肢となるでしょう。

借金の金額によっては家族に大きな負担をかけることになりますが、遅延損害金の加算や、財産の差押えを回避することができます。

家族に相談をする際は、滞納してしまった背景や、今後の返済の見通し真摯(しんし)に伝えるようにしましょう。

住宅ローンの代位弁済が行われた場合、住宅を任意売却することが有効なケースもあります。

任意売却とは、債権者の許可を得て、一般市場で不動産を売却する方法です。

通常、住宅ローンの代位弁済後は、裁判所によって住宅が競売にかけられ、売却金が返済に充てられます。しかし、競売は事務的な売却方法であるため、市場の相場よりも低い価額で売却されるケースがほとんどです。

それに対して任意売却は、一般的に、競売による売却金額より高値で売却できる可能性があります。物件の価値が上がっていた際には、売却したお金で、残債を完済できるケースもあります。

任意売却は、債権者と相談したうえで、不動産コンサルタントに依頼して行うとよいでしょう。

一括返済が難しい場合の最終手段として、「債務整理」が挙げられます。

債務整理とは、弁護士や司法書士、裁判所などが間に入ることにより、借金問題を解決する手段のこと。

債権者(消費者金融など)と直接交渉して減額を図ったり、民事法や破産法で定められた法的な手続きで借金そのものを減額することができます。

中には、家族に知られずに解決可能な方法や、家や車を失わずに借金を減額できる方法もあります。

債務整理には「ブラックリストに載る」というデメリットもありますが、すでに代位弁済が行われた時点でブラックリストに載っていますので、結果は変わりません。

このような観点で言えば、債務整理はリスクを最小限に抑えつつ、借金の完済を目指す手立てといえるでしょう。

前項で述べた債務整理を実際に行う場合は、すみやかに弁護士や司法書士などの専門家に依頼することをおすすめします。

なぜなら、代位弁済の通知が届くと、早ければ1ヶ月程度で財産が差し押さえられる可能性があるからです。

差押えにまで至ってしまうと、デメリットの少ない「任意整理」では解決できないなど、選択肢が限られてしまいます。

そのため、代位弁済通知が届いた段階で弁護士や司法書士に相談し、早めに債務整理の手続きを進めた方がよいでしょう。

当事務所では、24時間365日相談受け付けをしています。相談は何度でも無料ですので、お気軽にご相談ください。

当事務所の任意整理費用は以下のとおりです。今すぐ費用を用意できない場合は分割払いも可能ですので、ご相談ください。

|

|

|

|---|---|

| 着手金 | 基本4万4,000円 +追加着手金* *任意整理の追加着手金は債権調査の結果確定した債務額に応じて決定します。最大で11万円(債務額90万円以上の場合)です。 |

| 解決報酬金 | 2万2,000円/1社 |

| 減額報酬金 | 減額分の11% |

最後に、代位弁済に関するよくある質問に回答いたします。

代位弁済の通知書は通常、以下のような項目が記載されています。

【通知書に記載されている項目】

通知書は基本的に、内容証明郵便で送付されます。

内容証明郵便は発送の記録を公的に残すものであり、「受け取っていない」といった言い訳は通用しませんので、注意しましょう。

代位弁済と似たような言葉に「第三者弁済」がありますが、何が違うのでしょうか。

代位弁済も第三者弁済も、債務者が行うべき債務の返済を、他人が肩代わりするという意味では同じです。

ただし、ローンの実務のうえでは、保証会社との事前の契約に基づいて以下のように使い分けがされることが一般的です。

第三者弁済は日常でも起こり得ることです。

たとえば、友人と食事をした際に、財布を忘れたとします。その際に、いったん友人に代金を立て替えてもらった場合は、「友人が第三者弁済をした」ことになるのです。

本記事ではおもに、「代位弁済」について解説していきます。

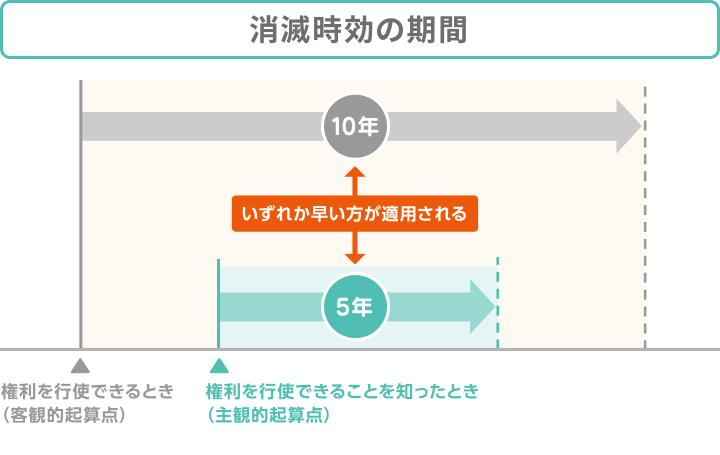

代位弁済による求償権の消滅時効は、基本的に、代位弁済があったときから10年です(民法第166条)。

通常、商取引によって生じた債権の消滅時効期間は5年ですが、代位弁済を行う保証会社などは商人ではないため、10年と定められています。

消滅時効が成立すれば、返済が免除されることとなります。

しかし、保証会社はこうした制度があることを熟知しているため、代位弁済の通知後、一括請求の権利を行使しないということは、ほとんどありません。

代位弁済の通知後、消滅時効を目的として滞納を放置することはリスクでしかないため、控えるべきでしょう。

消滅時効について詳しくは、以下の記事をご覧ください。

「借金は時効援用すると消える?期間は何年?消滅時効の条件と手続き」

代位弁済が行われた場合は、信用情報に事故情報が登録され、借り入れができなくなります。

再び利用できるのは、完済してから約5年後です。これは、信用情報機関において、代位弁済の事故情報が保有される期間です。

借り入れ審査を申し込む場合は念のため、信用情報機関で事故情報が削除されているか確認するとよいでしょう。

信用情報は、信用情報機関に開示請求をすることで、本人でも確認することができます。

以下は、信用情報機関ごとの信用情報の開示請求方法と、開示手数料です。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC | インターネット | 500円 |

| 郵送 | 1,500円 | |

| JICC | スマートフォン専用アプリ | 700円 |

| 郵送 | 1,960円 | |

| KSC | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※ 郵送での開示の場合、別料金で速達や本人限定受取郵便が利用できます

※2026年2月時点の情報です。ご利用の際は、各社Webサイトで最新情報をご確認ください

もし、信用情報に誤りがある場合は、信用情報機関に修正を依頼することもできます。

債務者が借金を残して亡くなった場合、原則的に債務(残債の支払い義務)は、その家族が相続することになります。

相続人は、相続放棄をすることによって、債務を免れることができますが、借金のみを相続しないということはできません。

預貯金などのプラスの財産も放棄しなくてはならなくなるので、慎重に考える必要があります。

相続の判断が難しい場合は、弁護士や司法書士などの法律の専門家に相談するようにしましょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。