借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

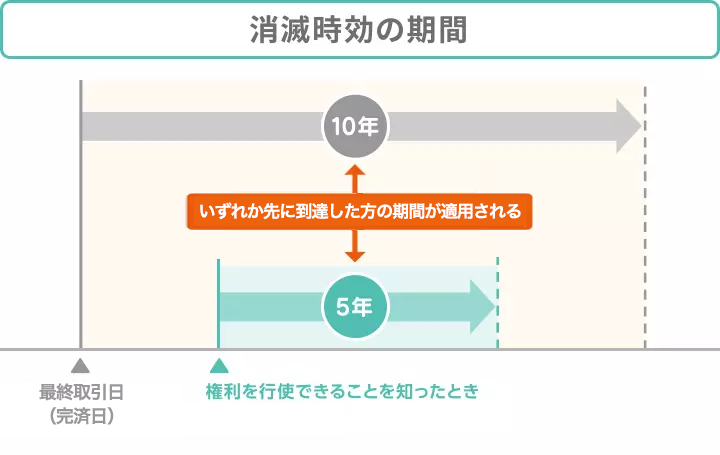

借金は、一定期間(5年または10年)経過すると時効となり、返済義務を放棄できます。

これは、民法166条に制定されているれっきとした債務者(お金を借りた側)の権利です。

借金の消滅時効は、以下の2つの条件を満たすときに成立します。

1.返済期日または最終返済日から5年または10年が経過していること

2.消滅時効の援用手続が行われること

ただし、民法には「時効の更新」や「時効の完成猶予」といった制度が存在し、これらが債権者(お金を貸した側)によって運用されると時効が不成立となるため、注意が必要です。

この記事では、借金の時効の成立条件や、成立しないケース、返済が難しい場合の解決手段(債務整理)などを解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

借金の返済が難しくても、時効が成立すれば返済を免除されるのでは?と思う人もいるかもしれません。

実際に、借金には消滅時効があります。

以下のとおり民法166条で定められており、返済期日または最終返済日から5年または10年経過することで、返済義務を放棄することができます。

第166条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

引用元:民法166条

ではそもそも、なぜ消滅時効が存在するのでしょうか?

法務省は、消滅時効の意義を以下のように定義しています。

長期間の経過により証拠が散逸し、自己に有利な事実関係の証明が困難となった者を救済し、法律関係の安定を図る

権利の上に眠る者は保護しない

(出典:消滅時効に関する見直し_法務省)

これは、以下のように解釈できます。

1.債務者が、長期間返済の請求を受けていないことで、振込明細書や領収書などの書類を紛失してしまい、それまでの返済の事実を証明することができなくなる、といった不都合を回避する

2.債権者が、借金を回収する権利があるのにもかかわらず、行使せず、放置するのであれば、その権利を消滅させる

簡単にいうと、債権者側にはお金を回収する権利があるものの、長期間権利を行使せず放置している場合には、その権利が消滅してしまうということです。

ここからは、借金の消滅時効が成立する条件をみていきましょう。

以下の条件を満たせば借金の消滅時効が成立します。

消滅時効の成立条件

参考:民法166条

それぞれの条件について具体的に解説していきます。

借金の消滅時効が成立するためには、第一に、該当の借金が消滅時効の期間を満了している必要があります。

消滅時効の満了期間は、

借金をしたタイミング(2022年4月の民法改正の前か後か)

借入先の業態(貸金業者や銀行からの借り入れか、その他の借り入れか)

によって異なります。

| 借入先(借金)の業態 | 消滅時効の満了期間(起算日からカウント) | |

|---|---|---|

| 民法改正前 (2020年3月31日以前) |

民法改正後 (2020年4月1日以降) |

|

| ・貸金業者(消費者金融など) ・銀行 |

5年 | 原則5年 |

| ・信用金庫 ・住宅金融公庫の住宅ローン ・親族や友人など個人間の借金 ・奨学金 |

10年 | |

詳細は、この後で解説します。

なお、期間のカウントを始める地点(起算点といいます)は、以下のとおりです。

●返済期日が決まっている場合:返済期日または期日後の最後の返済の翌日

●返済期日が決まっていない場合:借金をした日または最後の支払い日

民法改正前(2020年3月31日以前)の時効期間は、借入先の業態によって異なります。

以下は、借入先の業態別の時効期間です。

| 貸金業者(消費者金融など) | 5年 |

| 銀行 | 5年 |

| 信用金庫 | 10年 |

| 住宅金融公庫の住宅ローン | 10年 |

| 親族や友人などの個人 | 10年 |

| 奨学金 | 10年 |

民法改正前の時効期間は、対象となる借入先の業態に「商法が適用されるかどうか」で異なります。

消費者金融や銀行など、商法が適用される会社からの借金については、原則として5年です(旧・商法522条)。

一方、信用金庫や住宅金融公庫、個人間など、商法の適用外の借金は、10年とされていました(改正前・民法167条)。

このように、民法改正前の借金の時効期間は、民法と商法によって違いがありますが、改正後は統一されています。

民法改正後(2020年4月1日以降)の借金の時効期間は、借り入れ先の業態に関係なく、以下のうち早い方が適用されます。

1.権利を行使することができると知ったときから5年間行使しないとき

2.権利を行使することができるときから10年間行使しないとき

1.の「権利を行使することができると知ったとき」とは、返済期日が到来し、債権者が返済の請求ができるようになった翌日を指します。

例えば、借入から数ヶ月は返済を続けていたがある月を境に返済しなくなったケースでは、最初に返済を止めた月の返済期限の翌日が該当します。

2.の「権利を行使することができるとき」とは、個人間の貸し借りなどで、返済期日を設けていない場合、債権が成立した日(お金の貸し借りが行われた日)を指します。

1.の返済期日の翌日から5年、または2.の債権が成立した日から10年経過することで、時効援用手続が可能になるのです。

債権等の消滅時効

第166条 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

(引用元:民法)

消費者金融や銀行の貸借契約の時効期間は基本的に、「民法改正の前か後か」に関わらず、5年と考えておくとよいでしょう。

消滅時効が成立するためには、時効期間が満了していることに加えて、債務者による「時効の援用」という手続きが必要です。

時効の援用とは、債務者が債権者に対し、「消滅時効が過ぎたので、借金は返済しません」と意思表示する法的手続きのことです。

時効の援用手続は、「時効援用通知書」を作成し、債権者に内容証明郵便で送るのが一般的です(手続きの詳細は後述します)。

口頭でも適用されますが、証明する書面が残っていないとのちに争いになる可能性があるため、上記の方法が取られます。

消滅時効の成立条件については、以下の動画でも解説しています。

時効援用の手続きに必要な費用や流れについて、具体的に見ていきましょう。

時効援用の手続きは、以下の流れで行われます。

1.時効が完成しているかを調査

2.内容証明郵便で「時効援用通知書」を発送

3.消滅時効の成立

全体の期間は、通常1〜3ヶ月程度です。

まずは、消費者金融や銀行などからの通知書を確認する、もしくは信用情報機関に問い合わせることで、時効が完成しているかを確認します。

借金を滞納していれば、基本的には消費者金融や銀行から督促状などの返済を求める郵送物が届いているはずです。

そこに記載のある「返済期日」から5年以上経過している場合には、時効が成立する可能性があります。

なお、手元に督促状などの書類がない場合には、信用情報機関(CIC・JICC・KSC)などに自身の信用情報の開示請求を行うことで、最終返済日などの情報を知ることができます。

日本の信用情報機関には次の3つがあり、各社はいずれか、または複数の信用情報機関に加盟しています。

なお、これらの信用情報機関は情報交流を行っており、いずれかの信用情報機関に登録された事故情報は、すべての信用情報機関から参照可能になります。

信用情報に記載されている「契約日」や「最終の入金日」が5年以上前であれば、時効が完成している可能性があります。

なお、消費者金融や銀行に直接、情報の開示を求めることも可能ですが、これを「債務の承認」と見なされ、時効のカウントがリセットされてしまうリスクもあるので注意しましょう。

以下の内容を記載した「時効援用通知書」を作成し、内容証明郵便で債務者が債権者に送付します。

時効援用通知書に記載する内容の例

この通知書の書き方や送り方に不安があれば、弁護士・司法書士に相談することをおすすめします。

消滅時効の完成を債権者が確認すると、消滅時効が成立します。

債権者から契約書が返還されることもありますが、返還されないケースの方が多いといわれています。

時効援用の手続きにかかる費用は、大きく分けて

の2つがあります。

それぞれの目安は、以下のとおりです。

| 内容証明郵便の費用 | 1,279円程度~ (内訳) ・普通郵便料金 84円~ ・内容証明郵便料金 460円~ ・書留郵便料金 480円 ・配達証明料金 320円 |

| 法律の専門家への依頼費用 | ・司法書士に依頼した場合:35,000円程度~ ・弁護士に依頼した場合:30,000〜60,000円程度 ※場合により異なる |

| 合計 | 32,000〜62,000円程度 |

自分で時効の援用手続をすることも可能ですが、知識のない人が自力で行おうとすると失敗してしまうおそれもあります。

ここからは、時効を成立させるのが難しい理由について解説します。

借金の消滅時効の成立条件を解説しましたが、実際に成立させるのは難しいといえます。

なぜなら、時効期間が長いことに加えて、債権者に時効成立を阻止する手段があるためです。

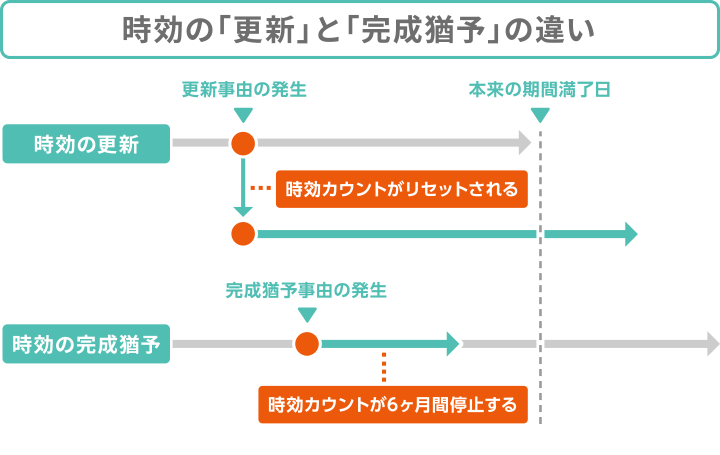

民法では、以下の2つの制度が定められており、債権者がこれらを運用することで、時効のカウントがリセットされるか、一時停止となります。

※改正前後で名称が変わっています。

それぞれの制度について、以下で詳しく解説します。

11

11

「時効の更新」とは、ある事情があったときに、時効期間がリセットされ、ゼロから再スタートするという考え方です。(民法改正前は、「時効の中断」という名称で運用されていました。)

時効の更新が起きる事情(時効の更新事由)は、おもに以下の3つです。

それぞれ簡単に解説します。

債権者が裁判所を介し、借金の返還請求を行うと、時効は更新されます。

具体的には、以下のような返還請求が行われた場合です(民法第147条)。

債権者が裁判を起こし、債務者の財産の差押え・仮差押え・仮処分があった場合も、時効が更新されます(民法第149条1項、2項)。

なお、財産が差押えになる可能性があるのは、以下の3つのケースです。

上記に該当しない場合、差押えになることは原則ありません。

債務者が以下の行為をした場合も、時効が更新されます。

これらは法的には「債務の承認」と呼ばれ、債務者に返済意思があると見なされてしまいます。

「時効の完成猶予」とは、ある事情があったときに、そこで時効のカウントがいったん停止し、そこから6ヶ月間(競技合意の場合は1年間)は、時効が完成しないという考え方です。(民法改正前は、「時効の停止」という名称で運用されていました。)

そこから6ヶ月が経過すると、カウントが再開します。

時効の完成猶予が起きるのは、債権者によって「催告」が行われた場合です。

催告とは、口頭や書面(通常は証拠化するために内容証明郵便が用いられます)などで、支払いを請求する行為です。

催告書の送付など「時効の完成猶予」のための手続きは、前述の「時効の更新」の前段階で行われるのが一般的です。

債権者は、時効が近づいてきたら、まずは「時効の完成猶予」のための措置をとり、6ヶ月の猶予期間のうちに、「時効の更新」のための措置をとるのです。

時効期間に達していない状態で時効援用を行えば、もちろん時効は成立しません。

時効援用が失敗した際には、以下のようなデメリットが生じる可能性があります。

それぞれのリスクについて、解説します。

借金の時効成立前に、誤って債権者に援用通知を送ってしまうと、「債務の承認」と見なされるケースがあります。

そうなると、時効の更新が行われ、ゼロから再スタートすることになります。

消滅時効を迎えるまで、長年にわたり滞納し続けると、利息に加えて遅延損害金もかなりの額にのぼっているはずです。

遅延損害金の金額は、以下の計算式で求めることができます。

遅延損害金=当月の返済額× 遅延損害金利率 ÷365日(うるう年は366)×延滞日数

たとえば、100万円の借金があり、3年間滞納していたとします。

遅延損害金の利率が年20.0%だとすると、

100万円 × 0.2(20.0%) ÷ 365日×1,080日 ≒ 591,781円

となりますので、およそ60万円の遅延損害金が発生していることになります。

もし時効が成立しなければ、多額の遅延損害金の返済を迫られることも覚悟しなくてはなりません。

時効援用通知書には債務者(差出人)の連絡先が記載されているため、援用通知がきっかけで債権者に現在の連絡先が知られてしまいます。

それまで「債権者に連絡先を知られていない」ことが理由で、督促を受けていなかった人も、再び督促を受ける可能性があるでしょう。

このように、時効の援用手続はリスクを伴うため、運用は慎重に行わなければなりません。

借金の時効が成立せず、返済の必要性が生じても、返済する手立てが見つからないという方もいるかもしれません。

そのような場合は、借金を減額する「債務整理」も検討するとよいでしょう。

債務整理とは、債務の減額や免除、または支払期間の調整などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する手段です。

債務整理にはおもに、以下の3種類があります。

以下で具体的に解説します。

任意整理は、債権者(お金を貸している側)と債務者(お金を借りている側)の間で和解契約を締結し、将来利息や遅延損害金のカット・返済期間の延長などを行うことで、借金を返済しやすくする手続きです。

任意整理は、債権者と和解契約ができた場合、返済するのは基本的に借金の元金のみとなります。

また、原則3~5年程度の分割払いにできるので、月々の返済額を減らせる可能性があります。

たとえば、債務額200万円(年利15%・4年払い)を5年の分割払いにする場合、月々の返済額を約5.5万円から約3.3万円まで減額できます。

これまでなかなか借金が減らなかった人は、返済のほとんどが利息に充てられていた可能性があります。

任意整理をすると返済対象は元金のみとなるため、支払った分、借金を着実に減らすことができるのです。

任意整理の特徴とデメリットは以下の通りです。

任意整理の特徴

任意整理について、詳しく知りたい場合には以下の記事も参考にしてください。

自己破産は、裁判所に申し立てることで、一部の債務を除きすべての借金の支払いを免除してもらう手続きであり、破産法によって規定されています。

返済しきれなくなった借金を帳消しにできる一方で、家や車などの財産を処分しなければならないといったデメリットもあります。

自己破産は裁判所によって「支払い不能状態である」と認められることが、条件になっています。そのため、無職や病気などで、そもそも借金を返済することが難しい場合の選択肢になるでしょう。

自己破産の特徴とデメリットは以下の通りです。

自己破産の特徴

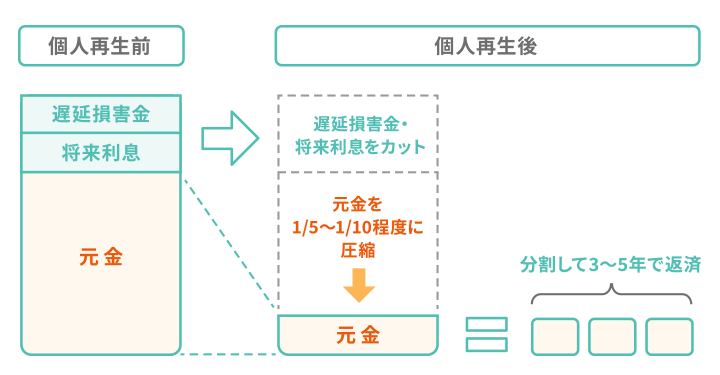

個人再生は、裁判所に申し立て、返済計画を認めてもらうことで、借金を5分の1〜10分の1程度に減額する手続きであり、民事再生法によって規定されています。

自己破産と異なり、基本的に家や車などの財産を残すことができます。

たとえば、住宅ローン返済中であっても「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、家の処分を免れます。

「毎月一定の返済は可能だが、任意整理をしても完済の見通しが立たない。一方で、自己破産で家や車を失うのも避けたい」といった場合の選択肢といえるでしょう。

個人再生の特徴とデメリットは以下の通りです。

個人再生の特徴

債務整理の3つの手続きには、共通するデメリットとして、信用情報への事故情報登録(いわゆるブラックリストに載る状態)が挙げられます。

信用情報とは、本人の属性、クレジットカードやキャッシングの契約状況、借り入れ・返済などの取引状況のことで、以下の信用情報機関に登録されています。

ブラックリストに載ると、最低でも5年間は、以下のような制限を受けることになります。

ブラックリストの影響

債務整理の手続きを行うと、こうしたデメリットを受けることになりますが、借金を長期間(2ヶ月以上が目安)滞納した場合も、同様にブラックリストに載ります。

つまり、借金の時効成立を待って、返済を長期間滞納している場合は、すでにブラックリストに登録されている可能性があるということです。

すでに「債権者から一括請求の書類が届いた」「強制執行の通知が届いた」ような状態であれば、さらなるリスクを回避するためにも債務整理を検討してはいかがでしょうか?

借金返済が難しい場合は、弁護士・司法書士に相談することをおすすめします。

弁護士・司法書士などの法律の専門家であれば、債務者の借金総額や収入、資産の状況などを踏まえたうえで、適切な解決手段を判断することができます。

また、債権者との交渉や、裁判所に提出する書類の作成など、一連の手続きを代理してくれますので、依頼者の負担は大幅に軽減できるでしょう。

さらに、弁護士・司法書士に債務整理を依頼すると、原則、債権者からの取り立てを一時的に止められます。

弁護士・司法書士は依頼を受けた際に、債権者に債務整理の手続きに入ったことを知らせる「受任通知」を送ります。

受任通知が送られると、債権者が基本的に取り立てを行うことはできないのです。

弁護士・司法書士事務所の多くは、債務整理に関する無料相談窓口を設けていますので、まずは相談をしてみるとよいでしょう。

ここからは、実際に時効の援用手続を行った人の体験談をご紹介します。

調査概要

実施時期:2024年7月

調査概要:債務整理に関するインタビュー

調査対象:時効の援用をした人(1名)

調査媒体:uniiリサーチ

※ 下記の体験談はあくまで一例です。似たような例で必ず時効が成立するとは限りません。

| 借入期間 | 10年以上 |

|---|---|

| 借入額 | 80万円程度(2社) |

| 時効援用にかかった費用 | 7万円 |

■借金をした経緯

生活費や冠婚葬祭などのためにまとまったお金が必要で、10年以上前に消費者金融から借り入れを行いました。

このときの金利は年29.2%程度でした。(いわゆるグレーゾーン金利)

消費者金融数社から借り入れて、最初の数年は月々返済ができていたのですが、3年目くらいからだんだん苦しくなっていきました。

最終的に2社分、それぞれ30万円程度の借り入れを残し、滞納することになってしまいました。

督促は続きましたが、放置し続けた結果、利息が膨れ上がってしまいました。

■時効が成立までの流れ

まずは法律事務所へ無料で相談をし、その際にSMSで「督促状」などの書類の画像を送付したところ、「時効の援用」ができそうだと言われたため、依頼することにしました。

やり取りは電話かSMSで完結し、とっておいた督促状(数十枚)を集めて画像で提出しました。

それ以外は特に自分ですることはなく、依頼から半年程度で時効の援用が成立したという連絡が弁護士さんからありました。

■時効援用手続きにかかった費用について

かかった費用は合計で7万円程度です。

最初に着手金を1万円程度支払ったあとは、報酬金を月1万円程度を半年ほど払いました。

■時効援用をしてみて

弁護士さんに依頼したため特に難しいことはありませんでした。

「借金を滞納したまま放置しているのに、債権者から督促が来ない」というケースがまれにありますが、安心してはいけません。

督促がないからといって時効が成立したわけではないからです。

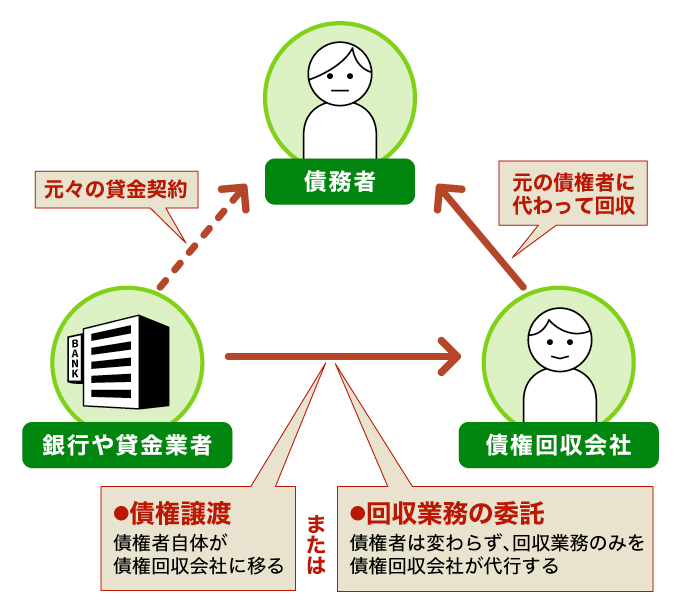

債権者からの督促が止まる理由としては、以下の3つが考えられます。

1.債務者の連絡先がわからなくなった

2.過払い金の発生を知られたくない

3.債権回収会社に債権を譲渡している

具体的に解説します。

引っ越し後に住民票を移していないなどの理由で、債権者が債務者の住所を把握できなくなった可能性があります。

ただし債権者は、住民基本台帳法によって債務者の住民票などを取得できるため、引っ越し先を追跡調査することは比較的簡単に行えます。

また、「公示送達」という手続きを使えば、債務者の住所がわからなくても裁判を起こせるので、踏み倒せるのでは?と考えるのは禁物です。

2010年6月以前の借金の場合、過払い金が発生している可能性があります。

過払い金とは、カードローンやキャッシングなどの借金の返済時、法律で定める上限を超えた金利に基づいて、貸金業者に支払ったお金のことです。

過払い金があることを知られると、債権者は返還しなくてはならないため、あえて連絡していないという事情もあるかもしれません。

金融機関などの債権者は、「この借金の回収は困難である」と判断すると、債権回収会社(サービサー)に借金の取り立て業務を委託したり、債権(借金を回収する権利)そのものを譲渡することがあります。

債権回収会社とは、借金の回収を専門業務としている会社のことです。

債権譲渡にあたって、契約手続きなどに時間が必要なため、その間督促を停止する可能性はあります。

これは、さらに強力な督促を行うための準備といえるため、督促が止まったからといって、安心してはいけません。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。