借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

裁判所から「差押命令書」が届いたり、債権者から「差押予告書」が来たら、大きな不安と焦りを感じるでしょう。

「明日、銀行口座からお金が消えるのではないか」「会社にバレてクビになるのではないか」と悩むことも無理はありません。

差し押さえは放置すれば本当に実行されますが、今すぐ適切な対応をとれば、止めることは可能です。

この記事では、差し押さえで「持っていかれるもの」と「守れるもの」や、差し押さえの回避方法、一度始まった差し押さえを解除する方法などを解説します。

「もう手遅れだ」と諦める前に、この記事を読んで生活を立て直すための第一歩を踏み出してください。あなたの平穏な日常を取り戻す方法がみつかります。

どうしても返済できない借金がある場合は、弁護士・司法書士にご相談ください。

当事務所では24時間365日受付、相談は無料です。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

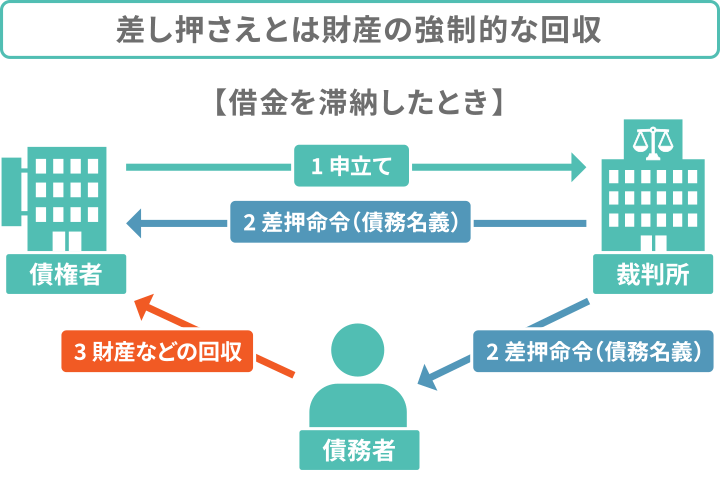

差し押さえ(差押え)とは、借金の返済が滞った際、債権者が裁判所を通じて、債務者の財産を強制的に回収する手続きです。

債権者が裁判所に差し押さえの申立てを行い、裁判所が債権差押命令を出すことで強制執行されます。

差し押さえの対象となる財産は、次のものが挙げられます。

【重要】生活に最低限必要なものは差し押さえられない

差し押さえが執行されると、財産が回収されるだけでなく、生活にもさまざまな影響が生じます。

債権者が優先的に狙うのが「給与」です。なぜなら、勤務先が判明していれば、確実に回収できるからです。

給料の全額がなくなるわけではありませんが、以下の範囲が毎月引かれます。

【計算例】手取り32万円の場合

32×1/4 = 8万円

8万円が毎月引かれ、24万円が支給されます。

金銭的なダメージ以上に深刻なのが、勤務先に借金トラブルを知られることです。

差し押さえが実行される際、裁判所から勤務先へ「差押命令書」が届きます。

これにより、総務や経理担当者はあなたが借金を滞納し、法的措置をとられたことを把握します。

差し押さえは一度きりではなく、借金を完済するまで毎月続きます。

給料だけでなく、退職金も原則として1/4まで差し押さえの対象となります。

また差し押さえを理由に解雇することは法律上認められませんが、職場での居心地が悪くなる可能性は否定できません。

滞納しているのが借金であっても税金であっても、滞納から数日ですぐ差し押さえられるわけではありません。

債権者からの督促が届いても複数回にわたって支払わず、滞納し続けた場合に、差し押さえの執行へと移っていきます。

最初の督促時点で支払えれば、大きな問題に発展することはないでしょう。

借金の滞納時、税金の滞納時、それぞれの差し押さえまでの流れについて、解説します。

借金の滞納が原因となる差し押さえは、債権者による裁判所への申立てがなければ執行されません。

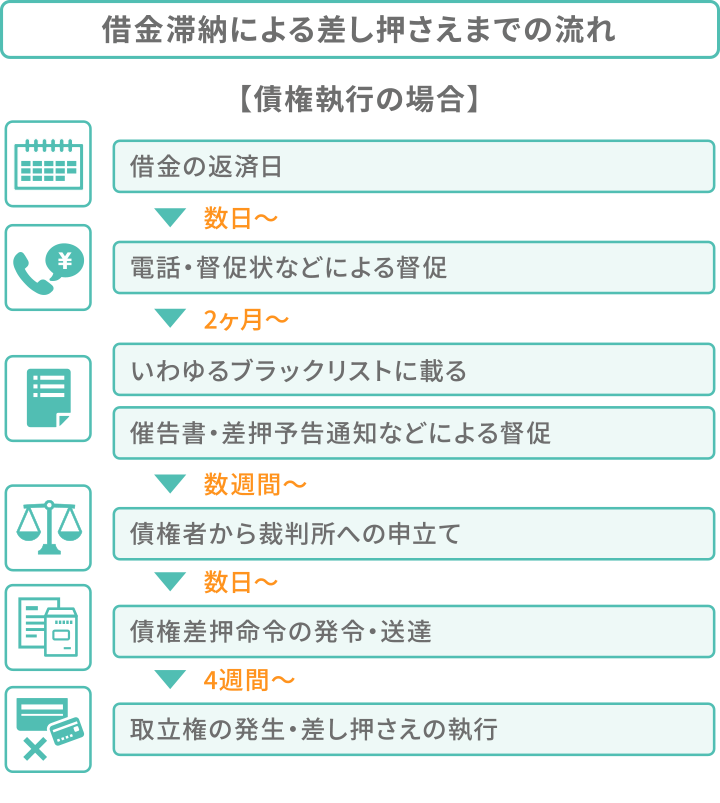

もっとも多いケースといえる給料の差し押さえ(債権執行)は、下図のように進みます。

それぞれの事柄ついて解説します。

借金返済の期日から数日が過ぎると、電話やメールで返済日の確認の連絡が届きます。

この電話やメールに対応せずに放置すると、督促状が届くようになります。

債権者によっては、勤務先に電話することもあるようです。

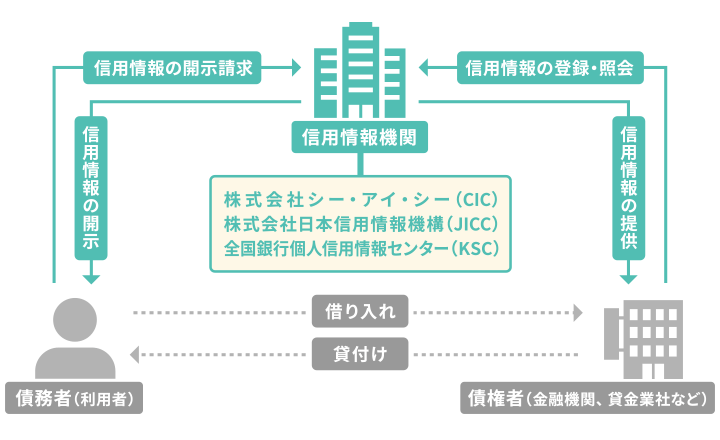

返済期日から2ヶ月以上滞納し続けると、信用情報機関に金融事故情報が登録されます。

いわゆる「ブラックリストに載る」といわれる状態です。

銀行やクレジットカード会社、消費者金融などの金融機関が加盟している組織で、ローンやクレジットカードの取引や契約の情報(信用情報)を管理しています。

日本の信用情報機関は、

の3社です。

信用情報機関に登録されている情報は、加盟しているすべての金融機関が把握しており、事故情報が登録されると次のような影響が生じると考えられます。

ちなみに、滞納の情報の登録期間は、基本的に借金の完済日から5年以内とされています。

債権者からの督促を2~3ヶ月以上放置し続けていると、差し押さえの準備が始まり、催告書や差押予告通知、一括請求の通知といった文書が届きます。

催告書とは、督促状が届いていたにもかかわらず応じなかった場合に、最終通告として債権者から送られてくる書類です。

差押予告通知も、催告書と同様の扱いで送られることがあります。

一括請求の通知は、借入残高の一括返済を求める内容の通知です。

これらの文書自体に法的な効力はありませんが、債権者が法的手段に出ることも想定していると考えられるので、早めに対処を考えた方がいいでしょう。

なお、一括請求の通知が届いた場合は、現状の全借入額に遅延損害金(延滞利息)を加算した金額を支払わなければいけません。

遅延損害金利率は、多くの消費者金融で年利20%の日割り計算としています。

一括返済された際の遅延損害金の例

たとえば、100万円の借り入れがある状態で60日滞納し、一括請求された場合の遅延損害金(利率・年20%の場合)は、おおむね次のようになります。

100万円×0.2(20%)÷365日×60日=3万2,877円

催告書や差押予告通知、一括請求の通知などにも応じないでいると、債権者は債務者の財産を調査し、裁判所に差し押さえの申立てを行います。

債権者が債務者の給料の差し押さえを希望する場合は、「債権差押命令の申立て」が行われます。

申立ての時期は債権者によって変わりますが、催告書などが届いて数週間たってから行われることが多いでしょう。

参考:債権執行手続について | 裁判所、債権差押命令手続の流れ

債権者の申立ての内容に不備がなく、裁判所が受理したら、債権者の申立てから数日以内に債権差押命令が発令されます。

給料が差し押さえられる場合は、すぐに第三債務者となる勤務先に債権差押命令が送達されます。

この時点で、債務者への取り立ては禁止され、同時に勤務先から債務者への給料の支払いも禁止となります。

第三債務者への送達から1週間ほどたってから、債務者に債権差押命令が送達されます。

給料の差し押さえの場合、債務者が債権差押命令正本を受け取った4週間後に、勤務先に対する取立権が発生します。

取立権が発生すると、債権者は前述の上限額を限度に、勤務先から給料を回収していきます。

参考:債権執行 | 裁判所

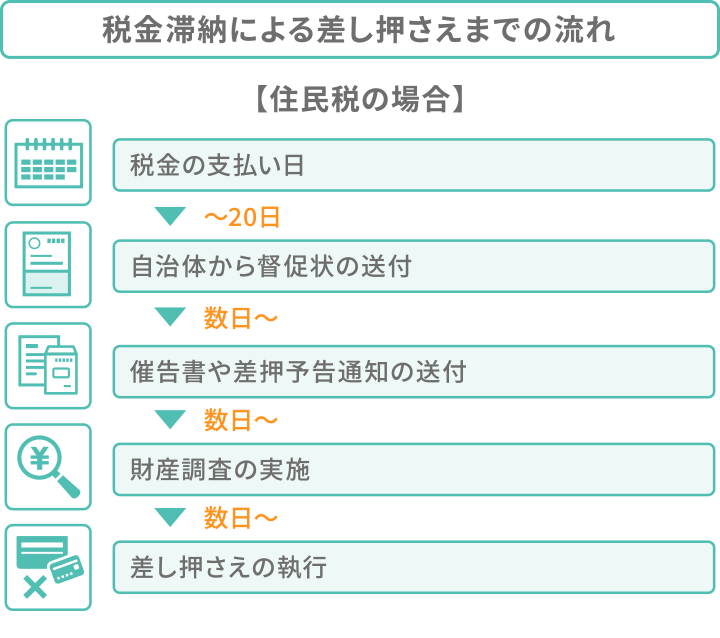

税金の滞納の場合は、自治体が差し押さえに動くため、裁判所への申立てなどの手続きは不要です。

そのため、借金の滞納よりも短い期間で、差し押さえに至る可能性があるといえます。

たとえば、住民税を滞納した場合は、次のようなステップで進んでいきます。

それぞれのステップについて、解説します。

住民税の納付期限を過ぎても納付していないと、期限後20日以内に自治体から督促状が届きます。

督促状には、次の内容が記載してあります。

督促状が届いたら、速やかに住民税に延滞金を加えた金額を納付しなくてはいけません。

なお、記載されている延滞金は、記載日現在の金額なので、支払う際に計算し直す必要があります。

法律上、自治体は督促状を発送した日から10日が過ぎても納付がない場合は、財産を差し押さえなければならないとされています。

税金の督促状は、差し押さえ一歩手前の段階と思うようにしましょう。

ただし、実際に差し押さえられるのは、10日以上時間がたってからになることが多いようです。

なお、督促状と共に送られてくる納付書の取扱期限を過ぎると、その納付書は使用できなくなるため、注意しましょう。

督促状が届いても放置し、住民税を納付しないでいると、自治体から催告書や差押予告通知が届いたり、電話がかかってきたりすることがあります。

催告書や差押予告通知は、差し押さえ前の最終通告であることを伝える文書。

ひと目でわかるような派手な封筒や、内容証明郵便で届くケースもあるようです。

自治体からの電話は、自宅にかかってくることが多いため、同居している家族に滞納していることがバレてしまう可能性があります。

差し押さえを執行するにあたって、自治体は滞納者の財産調査を実施します。

自治体には、税金滞納者のすべての財産や収支状況の調査権限が与えられると、法律で定められているのです。

自治体は、滞納者と取引のある第三者等に対する調査もできるため、勤務先や取引先に連絡が行く可能性もあります。

また、勤務先や取引先、金融機関などは、財産調査に協力しなければいけないとされています。

税金の未納が一定期間以上続くと、差し押さえが執行されます。

ここまで見てきたとおり、自治体の差し押さえに関しては、裁判所の命令や判決などは不要です。

そのため、ある日突然、財産が差し押さえられてしまうということもありえるでしょう。

裁判所から「支払督促」や「訴状」が届いた時点では、差し押さえを回避することができます。

しかし絶対にやってはいけないのが「放置すること」です。

書類を受け取ってから2週間が、差し押さえを阻止できるかどうかの分かれ道となります。

裁判所から届いた書類には、あなたの言い分を記載する「督促異議申立書」や「答弁書」が同封されています。

これらを期限内に提出することで、債権者の言いなりに差し押さえが進むのを一時的に止めることができます。

●督促異議申し立ての効果

「支払督促」に対して異議を申し立てると、手続きは「通常裁判」へ移行します。

これにより、債権者がすぐに差し押さえ(仮執行宣言)を申し立てることを防ぎ、時間を稼ぐことが可能です。

●専門家による「分割交渉」

稼いだ時間を使って、弁護士・司法書士が交渉を行い、差し押さえを回避した状態での分割和解を目指します。

支払督促や訴状を無視して放置した場合、状況はさらに悪化します。

●最短4週間で差し押さえへ

1. 書類を受け取って2週間放置 → 債権者が「仮執行宣言」を申し立てる。

2. さらに2週間放置 → 判決が確定し、最短合計4週間程度で給料や預金が差し押さえられます。

●「反論なし」とみなされる

無視をすることは、裁判所に対して「相手の言い分をすべて認めます」と宣言したことになります。

こうなると、後から「払えない」と訴えても差し押さえを止めることは非常に困難です。

差し押さえの通知が届いても、まだ諦める必要はありません。

状況に応じて、「債務整理」を行うことで、執行を回避したり、止めることが可能です。

裁判所から書類が届いた直後、あるいはまだ督促段階であれば、任意整理が最も有効です。

弁護士・司法書士が債権者と交渉することで、将来利息をカットして3〜5年程度の分割払いにしてもらいます。

和解が成立すれば、債権者は差し押さえの手続きをストップしてくれます。

会社にバレる前に解決できる最後のチャンスです。

すでに給料の差し押さえが始まってしまっている場合、任意整理で止めることは困難です。

この場合は、裁判所を通した手続きが必要になります。

●自己破産:破産手続きの開始決定が出れば、強制執行は中止(のちに失効)します。

●個人再生:手続き開始によって差し押さえが中止され、再生計画の認可により失効します。

「借金を滞納しているから、差し押さえられてしまうのではないか」

と不安に感じている場合は、弁護士などの法律の専門家に早めに相談しましょう。

滞納が長期にわたっている場合、差し押さえを回避するには、適切かつ迅速な対処が必要になるからです。

債務整理案件の解決実績が豊富な専門家に相談すれば、どう動くべきか提案してくれるでしょう。

債務整理を行う際には、交渉や手続きを依頼することで、スムーズな解決が望めます。

裁判所から督促が届いている場合やすでに差し押さえが始まっている場合も、弁護士に依頼することで、代わりに対処してもらうことができます。

法律の専門家には守秘義務があるので、相談した事実や内容が周囲に知られることはありません。

一人で抱え込まず、弁護士事務所や司法書士事務所の無料相談を利用してみてはいかがでしょうか。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。