借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

借金を2ヶ月以上滞納すると、信用情報に事故情報が登録され、ローン審査に通らなくなるなどのデメリットが発生します。

払えないまま放置すると、最終的に差押えなどのリスクも。

もし借金を長期的に滞納してしまいそうな場合には、早い段階で借金を減額する手段である「債務整理」も視野に入れましょう。

弁護士や司法書士に依頼することで、督促をストップできる可能性があり、月々の返済負担を減らす計画も立てられます。

この記事では、借金を滞納してしまった場合のリスクや対処法、実際の体験談などをご紹介します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

借金を滞納し続けた場合に起こり得るデメリットは以下のとおりです。

| 滞納期間 | 発生するデメリット |

|---|---|

| 翌日〜1ヶ月 | 電話や郵便による督促 |

| 翌日 | 遅延損害金の発生 |

| 2ヶ月~ |

・信用情報に事故情報が掲載される ・一括請求の通知が届く |

| 3ヶ月~ |

・裁判所から支払督促や訴状が届く ・裁判で支払いが命じられ、それでも支払わなければ財産が差し押さえられる可能性がある |

滞納の期間が長引けば、最終的に給与や家などの財産が没収されてしまうリスクもあります。

それぞれのデメリットについて、詳しくみていきましょう。

滞納をしてしまうと、早ければ翌日から電話や郵便などで督促が行われます。

それぞれの督促について、具体的に解説します。

支払期日までに返済をしないと、翌日〜数日のうちにカード会社や消費者金融などから携帯電話に督促の連絡がきます。

この時点で、督促の電話に出て支払い予定日の約束をすれば、その日までは支払いを待ってもらえるケースが多いです。

しかし、この電話に出ないと、本人が電話に出るまで督促の電話連絡は続きます。

携帯電話への連絡を無視し続けた場合には、自宅にも電話がかかってきます。

もし同居の家族がいる場合には、この時点で滞納の事実が知られてしまうリスクがあります。

それでも連絡が取れない場合は、勤務先に電話をかけてくるケースも。

ただし、勤務先で本人以外が電話口に出た場合、貸金業者は会社名ではなく個人名を名乗るので、すぐに周囲にバレる可能性は低いです。

借金を滞納し続けていると、新たな支払日と遅延損害金を上乗せした金額が記載された払い込み用紙が郵送されます。

この時点で、払い込み用紙による支払いを行えば、督促は止まりカードも使えるようになります。

しかし、未払い状態が続くと、督促の書面はずっと送られてきます。

はじめのうちは滞納した分の支払いを求める内容ですが、支払日から2ヶ月が過ぎる頃には、借金の一括請求をする内容へと変わっていきます。

クレジットカードの支払いやローンの返済が遅れてしまうと、遅延損害金が発生します。

遅延損害金とは、支払いが遅れた際のペナルティとして支払うお金のことです。

この遅延損害金の金額は、以下の計算式によって算出されます。

返済額(元金) × 遅延損害金利率 ÷ 365(日) × 延滞日数(支払日の翌日から延滞が解消された日までの日数)

金利は会社によって違いますが、年率14%~20%が一般的です。

計算式からわかるように、延滞日数が長くなればなるほど、遅延損害金は増えていきます。

実際に遅延損害金を計算してみましょう。

遅延損害金の算出例

毎月の返済額:10万円程度

遅延損害利率:20%

延滞日数:1ヶ月(30日)

10万円×20%÷365×30日=約1643円

が遅延損害金となります。

支払日から1ヶ月ほどが過ぎても滞納を続けると、自宅に取り立ての担当者が訪ねてくるケースもあります。

取り立てと聞くと、取り立て屋が家のドアを力任せに叩いたり、大声で騒いだりするイメージをもつ人がいるかもしれません。

しかし、こうした暴力的な取り立ては貸金業法21条で禁止されています。

禁止されている取り立て行為の例

ただし、もし自宅で居留守を使い続けているといった場合には、安否確認という理由で、取り立て担当者が職場に訪問してくる可能性もあります。

こうしたことをきっかけに、職場の人にも借金の滞納がバレてしまうかもしれません。

借金を滞納し続けて2ヶ月以上が経つと、支払いが遅れているという遅延情報(事故情報)が「個人信用情報機関」に記録されます。(いわゆる「ブラックリスト入り」)

クレジットカードや各種ローンの申込・契約・利用・返済履歴等の信用情報を管理している機関のこと。

日本にはCIC・JICC・KSCの3社が存在し、それぞれの信用情報を共有しています。

金融機関は、貸付やクレジットカードの審査の際、この信用情報機関に登録されている信用情報を参照し、返済能力があるかどうかを判断しています。

こうした遅延情報が登録されると、クレジットカードやローンの審査に通りにくくなったり、利用しているクレジットカードが停止になったりといった悪影響があります。

なおこの遅延情報は、機関によって異なるものの、延滞が解消されてから5年程度記録されます。

ブラックリストの影響を抑える方法については、こちらの記事でも解説しています。

滞納し始めてから2ヶ月が過ぎても対応しないままでいると、貸金業者から内容証明郵便で督促状が届きます。

督促状には、遅延損害金を含めた借金残高の一括請求について記載されています。

この一括請求が行われるのは、債務者が「期限の利益」を喪失したためです。

この一括請求は、ブラックリストに載るタイミングと同じ時期に行われることが多いです。

そのため、別のローン会社に新たな借入れを申し込んでも審査には通りません。

返済に充てるお金を集められなくなりますので、この状態になってしまったら、債権者(お金を貸した側)と分割交渉をするか、弁護士や司法書士に依頼して債務整理を行うなどの対処が必要になります。

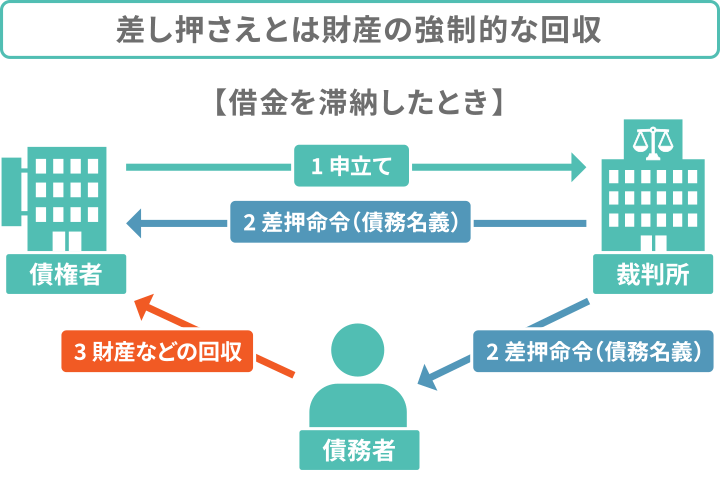

一括請求にも応じずに放置してしまうと、裁判所から「支払督促」や「訴状」が送られてきます。

この支払督促は裁判所を介した公的な手続きであるため、受け取った後、何もしないで放置していると、財産や給与が差し押さえられてしまう可能性があります。

給与が差し押さえられる場合の金額は手取り給与の四分の一です。

ただし、給与の四分の三が33万円を超えている場合は、33万円を超える分すべてが差し押えられます。

さらに、給与の差押えが行われることで、借金を滞納していることが勤務先に知られる点も大きなデメリットでしょう。

勤務先は、差押えを原因に従業員を解雇することはできませんが、お金のトラブルを抱えていると思われると、周囲からの信頼を失う可能性があります。

そのため、もし支払督促が届いた場合には、2週間以内に異議申立てを行うようにしましょう。

何も対応をしないと、最終的には強制執行により差押えを行われるおそれがあります。

なお、訴状が届いた場合は、債権者に訴訟を起こされている状態です。

この訴状による出頭要請を無視してしまうと「欠席裁判」となり、債権者の全面勝訴となってしまいます。

支払督促や訴状が届いた場合には、差押えの前段階となりますので、すぐに対応する必要があります。

わからないことがあれば弁護士など法律の専門家に相談するとよいでしょう。

差押えが行われる流れについては、以下の記事で詳しく解説しています。

借金を滞納してしまった場合の対処法は以下のとおりです。

ここから詳しくみていきましょう。

まずは、滞納がわかった時点で、ローン会社やクレジットカード会社などの債権者へ相談しましょう。

クレジットカードであれば分割払いやリボ払いへの切り替えも提案されるはずです。

カードローンやそのほかのキャッシングなどであれば支払期日の延長などの相談を受け付けているケースもあります。

いずれの場合も、期日を過ぎていれば遅延損害金が発生しているため、極力対処を急ぐようにしましょう。

クレジットカードが払えないときの対処法は以下の記事でも紹介しています。

もし、借金を返済できるだけの資金がない場合には、家族などの身内に相談をして、一時的にお金を貸してもらうことも考えましょう。

先述したように、滞納して2ヶ月以上が経過している場合は、新たな借入れもままならなくなっている可能性が高いです。

遅延損害金は日に日に増えていきますので、まずは完済することが先決です。

頼れる身内の人がいるのであれば、現状を正直に打ち明けた上で、相談をしてみるとよいでしょう。

もし借金が増えすぎてどうにもならない場合には、借金を減額する債務整理も検討しましょう。

弁護士や司法書士に相談をすることで、督促をストップできます。

ここからは、債務整理について詳しくみていきましょう。

債務整理は、債権者との交渉や裁判所への申立てによって借金を減額する方法のことを指します。

ただし、債務整理を行うと、信用情報に事故情報が掲載されるといったデメリットも存在します。

とはいえ、2ヶ月以上借金を滞納している場合には、すでに事故情報が登録されている可能性が高いです。

その時点で返済の見込みがないのであれば、債務整理を考えた方が事態が好転する可能性があります。

ここからは、債務整理の方法やメリットについて解説します。

債務整理にはおもに以下の3つの方法があります。

債権者と和解交渉し、おもに将来利息(将来発生する予定の利息)のカットや返済期限の延長などを行うことで、借金を返済しやすくする方法。

債権者と直接交渉をするため、裁判所などの介入がなく、家族にもバレにくい方法です。

おもなデメリット

裁判所に返済不能を申し立て、借金を5分の1〜10分の1程度に減額し、原則3年(最長5年)で返済していく手続き。

家や車などの財産を手元に残せる可能性がありますが、その分減額幅は小さくなります。

おもなデメリット

裁判所に返済不能を申し立て、一定の価値のある財産を清算して、ほぼすべての債務(借金)の支払いを免除する手続きです。

おもなデメリット

一般的に多く利用されるのは任意整理といわれています。

将来利息をカットすることで、毎月返済した分だけ確実に元金を減らすことができますし、他の債務整理方法に比べてデメリットが少ないためです。

もし借入社数が多かったり、利息が増えすぎていて返済が追いつかないという場合には、個人再生や自己破産も検討しましょう。

いずれの方法にもメリット・デメリットがありますので、まずは弁護士や司法書士に相談したうえで、状況に合った解決方法を提案してもらうとよいでしょう。

債務整理は個人でも行えますが、弁護士や司法書士に相談すると、以下のようなメリットがあります。

弁護士・司法書士に債務整理を依頼すると、債権者からの返済・取立をストップさせることが可能です。

これは、「受任通知」が債権者へ送付されるためです。

たとえば任意整理を依頼した場合、完了までの3ヶ月〜半年程度の間、実質的に月々の返済をせずに済みます。

依頼した後は直接取り立てをされることがなくなるため、精神的な余裕も生まれることでしょう。

その間に弁護士・司法書士に支払う費用も積み立てられるため、資金がすぐに用意できない場合でも、債務整理を依頼できます。

債務整理や借金の事実が家族にバレにくいのもメリットのひとつです。

そもそも、弁護士や司法書士には守秘義務があるため、担当の業務について口外することは禁止されています。

これは、依頼者の家族に対しても同様です。そのため、誰にも知られずに債務整理を行うことができます。

債務整理中の債権者とのやり取りもすべて任せられ、郵便物も弁護士・司法書士事務所や郵便局留めに宛先を変更するなど、バレないように配慮してくれます。

ただし、個人再生や自己破産の場合は、以下のようなケースもあるため、家族へ事前に話をしておいた方がよいでしょう。

任意整理を家族にバレないように行う方法については、以下の記事で解説しています。

弁護士・司法書士に依頼すれば任意整理の交渉や、裁判所を介する個人再生・自己破産の手続きもスムーズに進みます。

任意整理は貸金業者やカード会社などと直接交渉を行い、和解を目指すものです。

このとき、法律の知識と債務整理の経験が豊富な弁護士・司法書士に依頼することで、個人で任意整理を行うより有利な条件で和解できる可能性が高いです。

また、個人再生や自己破産は裁判所を介するため、申立てから必要書類の準備、借入先とのやり取りなど手続きが複雑です。

弁護士や司法書士なら、それらの手続きの代行またはサポートをしてくれます。

普段の生活や仕事をしながら、交渉や裁判所の手続きをするのは負担が大きいので、極力手間を減らすためにも、専門家へ依頼することをおすすめします。

もし条件を満たしていれば、時効の援用手続きができる可能性もあります。

ただし、債権者は「時効の更新」や「時効の完成猶予」という制度を運用し、消滅時効の成立を引き延ばすケースもあります。

例えば、裁判所を介した請求が行われたり、債務者が返済する意思を見せたりすると、時効の更新が行われ、カウントがリセットされます。

そのため、基本的には時効を成立させることは難しく、援用手続きも慎重に行う必要があります。

もし自分が時効を迎えているかどうか確認したい場合には、まずは弁護士や司法書士に相談をしてみましょう。

時効を成立させられるかどうかの判断はもちろん、時効以外の借金の解決方法も提案してくれるでしょう。

借金の時効の条件について、詳しくは以下の記事で解説しています。

借金を滞納してしまっている状態で、さらに状況を悪化させてしまうNG行為をご紹介します。

まず第一に、督促が来ているのに無視をし続けることは厳禁です。

先述したとおり、無視をしても督促は止まらないどころか、状況はより悪化していきます。

遅延損害金は日に日に増えていきますし、2ヶ月以上滞納を続けると一括請求をされるおそれもあります。

最悪の場合、給与や財産などを差し押さえられる可能性も。

そうした事態を避けるためにも、返済が困難と感じ始めた時点で、債務整理などの解決策を講じましょう。

クレジットカードの現金化とは、クレジットカードを利用して購入したものを販売して現金を手にすることです。

換金の際は原価よりも安く買い取られることが多いため、一時的に現金を用意できるかもしれませんが、結果的には損をしてしまいます。

そもそも、カードの現金化はクレジットカード会社の規約に反する行為のため、禁止されています。

強制退会や残高の一括請求などのリスクがありますので、たとえすぐにお金が必要な状況だとしても絶対にやめましょう。

返済をするためのお金がないからといって、新たな金融機関から借り入れを試みるのもNGです。

借金で借金を返済する「自転車操業」は一時しのぎにはなるかもしれませんが、借入残高をただ増やす行為に他なりません。

そもそも、融資を受けられる金額は他社借入を合わせても「年収の3分の1まで(総量規制)」です。

それ以上は融資を受けられないため、自転車操業をしてもいつかは上限まで借り切ってしまい、返済が困難になってしまうでしょう。

なお、2ヶ月以上借金の滞納をしていた場合には、ローン審査に通らなくなるため、借入れによるお金の工面はできなくなります。

「借りられる金融機関がなくなった」「総量規制で限度額まで借り切ってしまった」などの理由で、闇金を利用しようとするのは絶対にやめましょう。

闇金は違法な高金利で貸付を行っており、正規のローンと比較しても利息が各段に増えやすいのです。

さらに、理由をつけて全額返済をさせないように働きかけるため、一度利用しただけでも完済まで長引き、返済総額は膨れ上がります。

借り入れる際には個人情報を確認されるため、脅迫に遭ったり、犯罪に巻き込まれる可能性もあり、非常に危険です。

利用しようとしている業者が闇金かどうかは、「登録貸金業者情報検索入力ページ」で検索することで確認できます。

このページに登録されていない業者は全て闇金ですので、絶対に近寄らないように心がけましょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。