借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

債権回収会社(サービサー)とは、支払いができなくなった債権(借金)につき債権者(金融機関など)に代わって取り立てを行う専門の会社です。

債権回収会社について押さえておきたいポイントは以下のとおりです。

債権回収会社とは

債権回収会社から連絡が来た場合、財産の差押えといった法的措置が行われてもおかしくなく、早めの対応が大切です。債権回収会社からの督促に応じることができない場合、最も有効な対処法は弁護士や認定司法書士に相談することです。

この記事では、債権回収会社から連絡がくる仕組み、取立てを止める方法などについて解説しています。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

この記事では、債権回収会社とはどんな会社なのか、連絡が来た時はどのように対処すればよいのかなど、詳しく解説いたします。

債権回収会社とは、借金の回収を専門業務としている会社のことです。

金融機関などが「この借金の回収は困難である」と判断すると、債権回収会社へ借金の取り立て業務を委託したり、債権(借金を回収する権利)そのものを譲渡したりします。

簡単にいえば「借金の取り立てを専門に行う会社」となりますが、そう聞くと「怖くて違法な団体なのでは?」というイメージを持つ人もいるかもしれません。

債権回収会社は違法な会社であるどころか、法律により特別に認められている会社です。

本来、債権回収の代行は弁護士にしか認められていません。

しかし、弁護士の数が不足していたこともあり、回収が難しい債権を処理するため、弁護士以外にも民間会社が債権の回収をすることを特例として認める法律が作られました。

この法律を「債権管理回収業に関する特別処置法(通称:サービサー法)」といいます。

債権回収会社は最低限、以下のような条件を満たす必要があり、さらに法務大臣の許可がなければ運営することが許されません。

これらの条件からわかるように、違法な会社では債権回収を行うことはできません。

借金の回収といっても、悪質な取り立てや恫喝といった違法行為をしてくることはないでしょう。

あくまで法律に定められている方法で、借金の回収を行うのです。

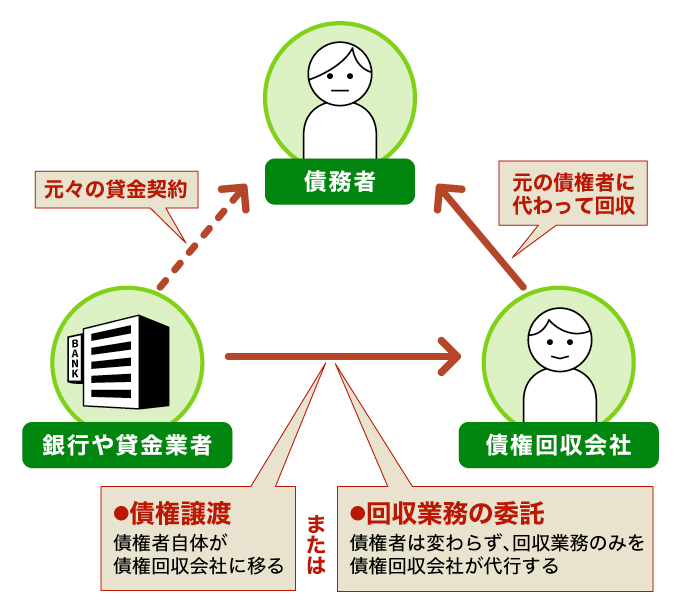

通常、債権(借金など)の回収は、金融機関などの債権者が自ら行います。

しかし、滞納が続くなど借金の回収が困難な場合は、債権回収会社に回収業務を委託したり、債権そのものを譲渡したりします。

この時の「債権の譲渡」とは、簡単にいえば債権の金額よりもずっと低い金額で売る、ということです。

例えば、100万円の債権があるとします。

「100万円を回収できる権利」を持っていることになりますが、回収できなければ不良債権となり、金融機関にとっては損失となります。

そこで、債権よりも低い金額、例えば10万円程度で100万円の債権を債権回収会社に売り渡します。

この時点で、金融機関は90万円の損失となりますが、不良債権となれば1円も回収できないので、10万円で売ったとしても損失額を少なくできるというメリットがあります。

一方、債権を買った債権回収会社は、収益を上げるため1円でも多く回収しようとします。

金融機関と債権回収会社と、債務者(お金を借りている人)の関係性は、下記の図のようになっています。

貸金業者にとって、債権回収会社は業務上のパートナーになっていることが多く、子会社や関連会社となっていることが一般的です。

そのため、債権回収会社によって、回収する債権(借金の種類)はおおよそ決まっています。

以下は、主要な債権回収会社と、その会社が扱う債権の代表例です。

| 債権回収会社 | 取り扱い債権 |

|---|---|

| SMBC債権回収株式会社 |

|

| アビリオ債権回収株式会社 |

|

| パルティール債権回収株式会社 |

|

| アルファ債権回収株式会社 |

|

| アイ・アール債権回収株式会社 |

|

| 日立キャピタル債権回収株式会社 |

|

上記のほかにも、法務省によって認可されている債権回収会社は76社(令和2年12月1日現在)あります。

法務省のHPに一覧が載っているので、債権回収会社から連絡が来た際は、確認してみましょう。

債権回収会社に債権が譲渡されるというのは、金融機関にとっては「借金の回収を諦めた」といえる状況です。

債権の額よりも低い金額で譲渡するのですから、その時点で金融機関にとっては損となるからです。

ですので、金融機関もさまざまな手を尽くした上で「借金の回収は難しい」と判断した場合のみ、債権回収会社に債権が譲渡されると考えられます。

債権回収会社から連絡がきた段階というのは、金融機関からの督促に応じていない状態が続いていたのではないでしょうか。

債権回収会社は、借金を回収する専門の会社ですから法律の知識も豊富なので強制執行による財産の差押えにも精通しています。

具体的に、債権回収会社はどのように借金を回収しようとするのでしょうか?

また、その際にはどのように対処すればよいのでしょうか?

以下で詳しく解説いたします。

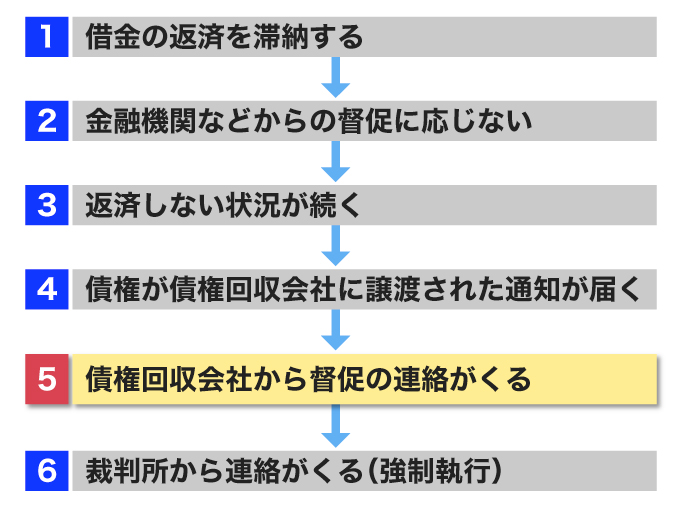

債権回収会社から連絡がくるということは、基本的には借金の滞納をして、何度も督促を受けていたはずです。

そのような覚えもないのに連絡がきた、という人はまずは「本当に、自分の借金の取り立てなのか?」ということを確認しましょう。

以上のような場合は、心当たりがなくても自分に返済義務のある可能性があります。

自分が返済すべき借金であるかは、個人信用情報機関に問い合わせることで確認できます。

1000円程度の手数料はかかりますが、個人信用情報機関のホームページ、電話などから信用情報の開示請求を申し込むことで、本人のものであれば開示できます。

なお、日本には信用情報機関が3社あります。

金融機関などは、この上記3社のいずれか、または複数に加盟しています。

債権回収会社からの連絡には原債権者(もとの借入先)が記載されていますので、その会社のホームページを確認して、加盟している信用情報機関から信用情報を取り寄せましょう。

債権回収会社が借金を取り立てる手順に沿って説明していきましょう。

手順が進んでいくに従って、対処方法も少なくなってしまうので、できるだけ早くに対処することが大切です。

まずは、債権の回収業務が債権回収会社へ移った通知する書面が届きます。

その後、債権回収会社から電話や郵便などによって支払い催促の連絡が行われます。

この段階の連絡であれば、速やかに債権回収会社へ連絡をして、返済方法について交渉してみましょう。

電話や郵便による借金の催促を放置した場合、内容証明郵便によって催告書や督促状などが送られてくるでしょう。

これには返済額や返済期日のほかに、返済がない場合は法的手段を取って債権回収することを予告されています。

簡単にいえば「これ以上、借金の返済に応じない場合は、財産の差押えを行います」という通知です。

この段階であっても、速やかに債権回収会社へ連絡を取り、返済方法について交渉を行う余地があります。

内容証明郵便による催告書が届いたのち、何も対応をしなければ裁判所に対して支払い督促の申し立てが行われることになります。

簡単にいえば、法的手段によって財産の差押え(強制執行)をするために裁判を起こされてしまうのです。

この段階になってしまうと債権回収会社との交渉の余地がなくなってしまいます。

また、裁判の期日に出頭しなければ、裁判所の判断によって一括返済の判決がくだり、強制執行が許可されます。

強制執行とは、簡単にいえば、財産を没収して強制的に借金を回収する、ということです。

しかも、これは裁判所の命令によるものなので拒否することはできません。

どのような財産が差押えの対象となるのかについては次で詳しく解説いたします。

差押えの対象となる財産は、会社からの給与や銀行の預金残高、所有している換価価値のある財産(不動産や車など)です。

特に給与は、真っ先に差し押さえの対象となるといわれています。

法律上、給与は差押え禁止財産ですが、手取額の4分の3(上限金額は33万円)までと定められているので、これを超える金額は完済するまで毎月引かれ続けることになります。

強制執行は裁判所の命令なので、給与を支払う会社側も対応をせねばなりません。

少なからず会社に迷惑がかかってしまいますし、借金を滞納したことが会社に知られてしまうことになるでしょう。

強制執行となると対処できることはなくなってしまいます。

強制執行となる前になんらかの対応をしなければなりませんが「どうすればいいかわからない」「対応したいけどお金がなくてどうしようもない」という人は、放置するのではなく弁護士や認定司法書士へ相談してみましょう。

後で解説する債務整理などで借金を解決することで、強制執行を回避するという方法もあります。

債権回収会社と偽って、架空請求を行う詐欺もあるようです。

詐欺であるなら、連絡をする必要もありませんし、ましてや支払いもしてはいけません。

債権回収会社を装った詐欺の手口には、以下のような特徴があります。

詐欺の可能性が高い場合は、国民生活センターや消費者生活センターへ相談しましょう。

債権回収会社から連絡がきても、その借金を最後に返済してから5年程度経過しているのであれば、連絡しない方がよい場合もあります。

時効といって債権者(金融機関など)の「お金を返してもらう権利」が消滅している可能性があるからです。

ただし、時効が成立するには以下の条件をすべて満たす必要があります。

消滅時効の成立条件

借金の場合の消滅時効は5~10年で、これは改正民法第166条1項に定められています。

(債権等の消滅時効)

【第百六十六条】

1.債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

2.債権又は所有権以外の財産権は、権利を行使することができる時から二十年間行使しないときは、時効によって消滅する

3.前二項の規定は、始期付権利又は停止条件付権利の目的物を占有する第三者のために、その占有の開始の時から取得時効が進行することを妨げない。ただし、権利者は、その時効を更新するため、いつでも占有者の承認を求めることができる。

債権者である金融機関が「権利を行使することができること」を知らないはずはないので、金融機関からの借金の時効は原則5年と覚えておきましょう。

ただし、「時効の更新」といって、時効のカウントがゼロになる条件もあります。

借金の場合は主に裁判や裁判所の命令による取立(強制執行など)で時効の更新となります。

借金の消滅時効が近い、または消滅時効となっている段階で、債権回収会社からの督促の連絡がきた場合は連絡しない方がよいでしょう。

連絡してしまうと「返済する意思を表示した」ということになり、時効の成立が難しくなってしまうからです。

なお、借金の時効は、その期間が過ぎれば成立する、というものではありません。

「時効の援用」といって消滅時効の制度を利用する意思表示を債権者側へ伝えなくてはなりません。

時効の見極めは個人では難しいため、可能性がある場合は、弁護士や司法書士といった専門家に相談して判断してもらった方がよいでしょう。

時効の成立が可能かどうかも含めて調査してくれますし、依頼をすれば手続きも代行して進めてもらうことができます。

債権回収会社から連絡がきた場合、強制執行となる前に対処したいところです。

しかし「対応したくても返済ができないので結果的に放置してしまう」という人もいるでしょう。

返済そのものが不可能という人は、債務整理が有効な解決手段となります。

債務整理とは、交渉や裁判所への申立てにより借金問題を解決する方法のことです。おもに「任意整理」「個人再生」「自己破産」という方法があります。

まずは任意整理から検討してみて、解決できなければ次に個人再生、自己破産は最終手段となります。

なお、債務整理は3つの方法すべての共通のデメリットとして信用情報に事故情報が登録される(ブラックリストに載る)ということがあげられます。

しかし、債権回収会社から連絡がきている時点で、既に信用情報に事故情報が登録されていると考えられます。

債権回収会社から連絡がきた場合、最も有効な対処方法は債務整理になると考えられます。

しかし債務整理には、さまざまな書類が必要ですし手続きも複雑です。

債務整理の手続きは、弁護士のほか、借金額が債権者1社あたり140万円以下であれば認定司法書士に依頼することができます。

専門家へ相談をすることで、以下のようなメリットがあります。

特に大きなメリットは「依頼すると受任通知が送付され債権回収会社が受け取ると督促がストップする」という点でしょう。

借金を督促する電話などもなくなりますし、強制執行といった財産の差押えもストップします。

無料相談を受け付けている法律事務所や司法書士事務所もありますので、債権回収会社から連絡がきたら、早めに相談を検討してはいかがでしょうか。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。