借金の悩みを一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-409-022

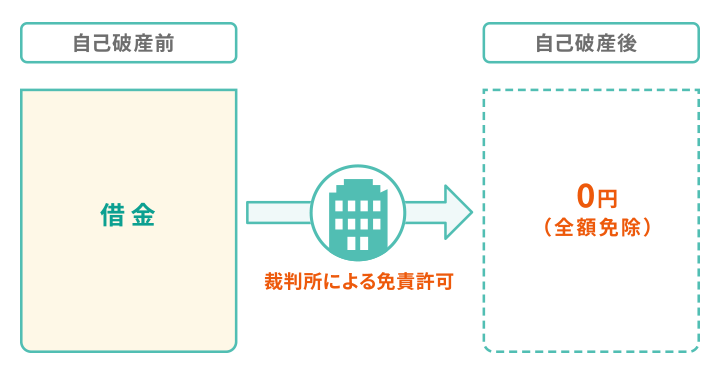

自己破産とは、裁判所を介してほぼすべての借金の返済義務がなくなるする手続きです。

金額に関係なく借金をゼロにできる正当な方法ですが「クレジットカードやローンが5~7年間使えなくなる」「持ち家や車などの財産は回収される」など、大きなデメリットもあります。

この記事では、自己破産のメリット・デメリットや、生活への影響について詳しく解説します。

実際に自己破産を経験した方の体験談も紹介していますので、自己破産を検討している方はご参考にしてください。

なお、借金を解決する「債務整理」には任意整理や個人再生などの、自己破産よりもデメリットが少ない方法も存在します。

借金問題でお悩みの方は、ぜひ一度当事務所の無料相談をご利用ください。

依頼者様のお借入総額やご収入、財産状況に応じて最適な解決方法をご提案いたします。

※この記事は弁護士法人・響のPRを含みます。

目次 [表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

※弁護士法人・響のサイトに遷移します。

自己破産とは、裁判所を介して、一定の価値のある財産を清算して、原則すべての債務(借金)の支払いが免除される法的手続きです。

借金減額を減額するための正当な制度で、破産法にて定められています。

住宅ローンやカードローン、クレジットカードなど、借金に類するものはすべて対象で、どんなに金額が大きくても全額免除できます。

なお、税金など一部の債務は自己破産の対象外となっています。詳しくは以下のとおりです。

ただし、裁判所からの許可を得る(免責を受ける)ためには、裁判所に「支払不能」の状態であることを認めてもらう必要があります。

支払不能とは、簡単にいえば「財産、収入などの不足により、今ある借金を今後完済できる見込みがない状態」です(破産法第2条11項)。

具体的には以下のようなケースをいいます。

つまり「自己破産」とは、自身の収入で返済できなくなり、財産を処分しても足りない借金を免除する制度と言い換えられるでしょう。

自己破産には、大きく分けて「同時廃止事件」と「管財事件」の2種類の手続きが存在します。

このほか、裁判所によっては「少額管財事件」を導入しているところもあります。

どの手続きになるかは、「所有している財産があるかどうか」などによって裁判所が判断します。

以下の図は、自己破産のそれぞれの手続きについてまとめたものです。

債権者の状況に応じて手続きは異なりますが、基本的には「同時廃止事件」となある割合が高いです。

日本弁護士連合会の「2020年破産事件及び個人再生事件記録調査」のデータによると、破産終結総数のうち、同時廃止事件が68.55%を占めています。

大半は「所有財産なし」とされ、破産手続開始決定と同時に手続きが終了することになります。

自己破産を検討している方のなかには、以下のように疑問を持つ方もいることでしょう。

借金をゼロにできるって、そんな都合のいい制度があっていいの?裏があるのでは?

実は、自己破産は、お金を貸した人にとってもメリットがあります。

自己破産の制度の目的は、大きく分けて2つです(破産法第1条)。

債務者が返済できないほどの借金を抱えてしまうと、生活が立ち行かなくなります。

自己破産は、そのような状況にある人を経済的に再起させる目的があります。

一方で、債権者の利益を保護・調整することも目的としています。

債権者はその立場上、債務者から回収できる金額を、できるだけ多く確保したいと考えるものです。

しかし、債務者が返済不能状態になってしまえば、回収できる金額は限られてしまいます。

そこで、債務者に自己破産によって財産を回収・売却してもらうことで、最低限の資金を回収できるようにしているのです。

このように、自己破産は債務者、債権者の双方にとって有益であるため、制度として認められているのです。

自己破産のメリットは以下の4つです。

自己破産の一番のメリットは、どれだけ多額の借金であっても、税金や公共料金などの一部を除き、原則すべての支払いが免除されることです。

消費者金融からの借入れはもちろん、クレジットカードの滞納金、リボ払い、住宅ローン、車のローン、知人からの借金などの返済義務はすべてなくなります。

借金がなくなることで、日々の督促や月々の返済から解放され、穏やかな気持ちで生活の再建を目指せるでしょう。

自己破産は、無職や生活保護、主婦(主夫)、フリーターなど、収入の有無に関係なく利用可能です。

債務整理(借金を解決する手段)には任意整理や個人再生などもありますが、無収入でも利用できるのは自己破産だけです。

「ケガや病気で収入がなく、借金を返済できなくなってしまった」という人でも返済義務を免除できる可能性があるのです。

なお、生活保護を受けている場合に自己破産をする方法については、以下の記事で詳しく解説しています。

自己破産を弁護士に依頼すると、その後、金融機関などの債権者からの督促(取り立て)がストップします。

これは、自己破産の依頼を受けた弁護士が、〜1週間程度で債権者に対して「受任通知」を送るためです。

受任通知は法的な効力があり、通知を受け取った債権者は、督促や取り立てが一切できなくなります。

受任通知によって督促が止まると、自己破産の免責が決定するまでは、実質的に返済をする必要もなくなります。

自己破産の手続きは最低でも3ヶ月以上かかりますので、その間に自己破産の費用を積み立てたり、生活を立て直すことが可能です。

自己破産では、一定の財産は債権者への返済に充てることになっています。

しかし、生活品がすべて処分されるのかというと、そうではありません。

生活に最低限必要な財産(自由財産)については、残せることになっています。

自由財産とは以下のとおりです。

また、自己破産の手続きが開始した後で取得した財産(新得財産)については、処分の対象外です。

そのため、生活に必要なものまで取り上げられて、生活が立ち行かなくなるという心配はありません。

自己破産後も残せる財産について詳しくは、以下の記事をご覧ください。

自己破産にはおもに5つのデメリットがあります。

ただし、権利や自由が奪われるようなデメリットはなく、過去に経験した多くの方々が借金の返済を免除され、新たな一歩を踏み出しています。

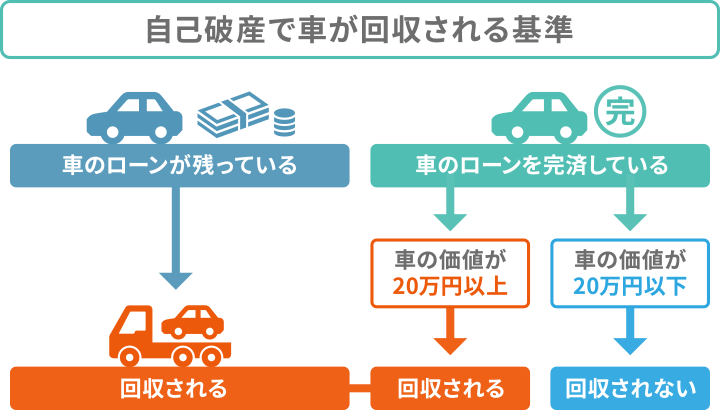

自己破産では、債権者への返済のため、「家や車など時価で20万円以上の価値のある財産」と、「99万円を超える現金」が回収されてしまいます。

処分されるもの

基本的に、マイホームや土地などは手放す必要があります。

一方で、車やバイクについては、新車で購入して5年以上たっていれば、ほとんどが売却しても20万円以下になるため、処分を免れることもあります。

保証人や連帯保証人がいる場合は、原則として債務者本人に代わって、返済しなければなりません。

もし家族が保証人・連帯保証人になっている場合、債務者が自己破産をすると、家族が一括返済を迫られることになります。

保証人や連帯保証人も返済できない場合、その人も債務整理によって借金を減額しなければならないリスクがあるため、注意が必要です。

ただし、債務者が自己破産でなく「任意整理」をする場合には、保証人への請求を避けられます。

なぜなら、任意整理は減額する借入先を選べるためです。

保証人が付いている借金を整理対象から外すことで、保証人へ迷惑をかけることなく、そのまま返済を続けることができます。

保証人や連帯保証人への影響について詳しくは、以下の記事をご覧ください。

自己破産をすると、最大でえ7年のブラックリストに掲載されます。

ブラックリストに載ると制限されること

ブラックリストの影響について詳しくは、以下の記事もご覧ください。

自己破産をすると、その事実と氏名、住所が、国が発行している機関紙「官報」に掲載されます。

ただし、官報に掲載されたとしても、一般の人が見る機会は少ないため、自己破産をしたことが周囲に知られる可能性は低いといっていいでしょう。

一般的に、官報を読む可能性があるのは以下のような職業の人です。

自己破産の手続きが進行している間は、以下のような職業や資格が制限されます。

【自己破産の手続き中に制限を受ける職業・資格の例】

士業など登録制の職業は、自己破産の手続きをすると、いったん登録を削除されます。

その後、自己破産の手続きがすべて完了すれば、復権して元の通り職務を続けることができます。

自己破産による仕事への影響は以下の記事で詳しく解説しています。

自己破産のメリット・デメリットはなんとなくわかったけど、実際生活にどんな影響があるの?

ここからは、自己破産によって、生活に特に大きな影響を受けるものを解説します。

あわせて対処法も紹介しているので、参考にしてください。

自己破産では、20万円以上の価値がある財産は基本的に換価処分されるため、持ち家は原則として処分の対象となります。

対象となる持ち家に住んでいる場合は、退去しなければなりません。

ただし、一般的に、持ち家の競売を始めてから買受人が現れ、引き渡しを行うまでは半年から1年程度かかります。

その間は、引き続き現在の持ち家に住むことができます。

持ち家を処分された場合は、次の住居を探さなければなりません。

自己破産した直後は、基本的に生活に最低限必要な財産しか手元にないため、新しく家を買うことは難しいでしょう。

そのため、ほとんどのケースでは賃貸住宅に住むことになります。

賃貸契約をする際は「入居審査」がありますが、自己破産をしたことによって審査に不利になることはありません。

ただし、賃貸契約の際に家賃保証会社(賃貸保証会社)を使う場合には、事故情報を照会されて契約を断られる可能性があります。

自己破産後の賃貸契約や、家への影響について詳しくは、以下の記事をご覧ください。

持ち家と同様、車も財産価値が20万円を超えるケースがほとんどのため、基本的に処分対象となります。

ただし、以下のように、車の価値が20万円以下であれば手元に残せる可能性もあります。

また、家族の名義で登録されているものや時価額20万円以下の車は、処分されることはありません。

自己破産後に車を利用するには、以下のような方法が挙げられます。

ただし、自己破産後はクレジットカードでの支払いができなくなっています。

現金払いにするか、デビットカードや電子決済などの代替の決済方法を用意しておきましょう。

自己破産による車の処分について詳しくは、以下の記事をご覧ください。

自己破産をすると、5〜7年間程度、信用情報に事故情報が登録されます。

事故情報が登録されている間は、「返済能力に問題がある」とされ、ローンやキャッシングの審査に落とされてしまいます。

もちろん、金融機関から住宅ローンなどの融資も受けられなくなってしまいます。

自己破産後にローンを組みたい場合や、緊急でお金が必要になったときは、以下の方法を検討しましょう。

教育ローンなど、どうしても必要なものは、自己破産した当事者以外の家族名義で申し込むという方法もあります。

弁護士に自己破産を依頼すると、その時点でクレジットカードはハサミで切られ、カード会社へ送付されることになります。

この時点でカード自体が強制解約され、以降の利用はできなくなります。

さらに、信用情報に事故情報が登録されることにより、クレジットカードが5〜7年間程度利用できなくなります。

クレジットカードが利用できない期間中は、代替として以下のような決済手段を利用するとよいでしょう。

特に、高額の買い物をする場合は、「デビットカード」が便利です。

デビットカードは、買い物をした際に、あらかじめ登録しておいた銀行口座から引き落とされる仕組みです。

国内外問わずクレジットカードが使える店舗なら使用可能で、使いすぎることもありません。

自己破産後のクレジットカードの利用については、以下の記事をご覧ください。

自己破産をすると日常生活のあらゆることが制限される、というイメージを持っているかもしれません。

しかしそれは誤解で、以下のとおり、権利や自由を制限されることはありません。

以下で、具体的に見ていきましょう。

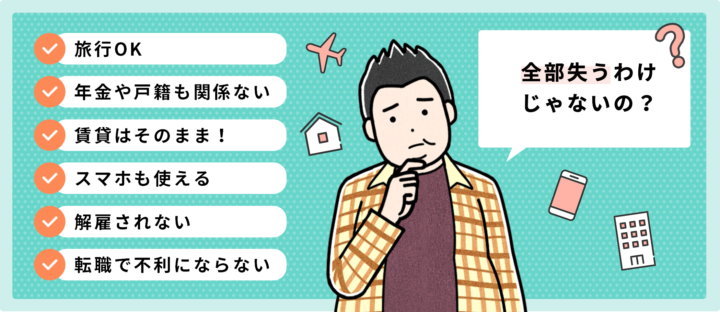

自己破産をしても年金を受給することは可能です。

国民年金や厚生年金などの公的年金は、自由財産の「差押禁止財産」に該当するためです。

ただし、保険会社などと契約する個人年金は、自己破産後に受け取れなくなる可能性があります。

自己破産後の年金受給について詳しくは、以下の記事をご覧ください。

自己破産をしたとしても、毎月の利用料金の滞納がなく、端末本体料金に残債がなければ、携帯電話(スマホ)はそのまま利用できます。

ただし、利用料金の滞納が理由で解約すると、その情報が信用情報機関に登録されるため、分割払いの審査に通らなくなる可能性はあります。

なお、個人再生や自己破産はすべての債務が対象なので、滞納があれば強制的に解約されてしまう可能性が高いでしょう。

自己破産後の携帯の契約について詳しくは、以下の記事をご覧ください。

賃貸契約をしている人が自己破産により家を追い出されることは原則ありません。

例外として、収入に対して家賃が高すぎたり(目安として手取り月収の3分の1超)、滞納している家賃があったりすると、解約される可能性があります。

「自己破産をしたら賃貸契約を結べないのでは?」と心配する人もいるかもしれませんが、自己破産後も賃貸契約を結ぶことは可能です。

また、契約の際に自己破産をしたことを申告する必要もありません。

自己破産後の賃貸契約について、詳しくは以下の記事をご覧ください。

信用情報機関に登録されるのは自己破産の手続き後5〜7年間です。

期間を過ぎれば、自己破産をした情報は削除されるため、ローンやカードの審査に通る可能性があります。

ただし、期間を過ぎたからといって必ずしも住宅ローンや車ローンをすぐに利用できるとは限りません。

自己破産から5〜7年後は事故記録は削除されますが、原則クレジットカードの利用履歴(いわゆるクレジットヒストリー)などもなくなってします。

これは、信用情報機関に全く記録がない状態になります(いわゆるスーパーホワイト状態)。

スーパーホワイト状態では、「その人がどのくらいの返済能力があるのか?」を客観的に判断する材料がありません。

そのため、住宅や車のような高額な借入れをする際は不利になる可能性があります。

対処法としては、

など、クレジットヒストリーを作ることで、審査に不利な状態から抜け出すことができます。

自己破産をしても、勤務先に強制解雇されることはありません。

自己破産はあくまで個人的な事情であり、業務に直接影響を与えるものではないからです。

もし解雇されるようなことがあれば、それは「不当解雇」にあたります。

また、自己破産したことが会社に通知されることも基本的にありません。

ただし、会社から借入れをしていた場合は、会社も債権者の一人になるので、裁判所からの通知によって自己破産の事実を知られることとなります。

自己破産をしても、選挙権は失われません。

選挙権は、基本的人権のひとつである参政権にあたるため、自己破産によって剥奪されることはありません。

自己破産をしても海外旅行に行くことはできます。

ただし、自己破産の手続き中に居住地を離れて旅行をしたい場合には、裁判所の許可が必要になることがあります。

これは、裁判所や破産管財人が、いつでも破産申立人(債務者)と連絡を取れるようにしておくためです。

また、自己破産手続きが完了すれば、上記のような許可を得る必要もなく、自由に海外旅行に行くことができます。

ただし、自己破産をした人は、その後5〜7年間程度はクレジットカードを利用できないため、旅先で不便を感じる場面はあるかもしれません。

自己破産後の海外旅行について詳しくは、以下の記事をご覧ください。

自己破産は、2回目以降の申立ても可能です。

2回目の自己破産手続きをするには、以下の条件を満たす必要があります。

ただし、1回目の自己破産よりも費用や労力の負担が増しますし、裁判官の判断も厳しくなりがちです。

2回目の自己破産が難しい場合は、任意整理など他の債務整理も検討してみましょう。

自己破産は、裁判所に申立てをすれば、誰もが免責されるというものではありません。

以下の条件を満たす必要があります。

自己破産・免責が認められる条件

1.支払不能状態である

2.免責不許可事由に該当しない

3.税金など非免責債権ではない借金である

また、自己破産の条件はクリアしていても、手続きができないケースやしないほうがいいケースもあります。

以下で詳しく解説します。

破産法において定められている自己破産・免責の条件は以下の3つです。

前述したとおり、自己破産の手続きが開始されるためには、裁判所に「返済できないほどの借金を抱えている(支払不能)」と判断されなければなりません。

一般的には、現在の借金総額を36(ヶ月)で割った金額が、毎月の返済可能額を上回っている状態が「支払不能」状態の例として挙げられます。

破産法では以下のような状態であると定められています。

(定義)

第2条11項

この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態(信託財産の破産にあっては、受託者が、信託財産による支払能力を欠くために、信託財産責任負担債務(信託法(平成十八年法律第百八号)第二条第九項に規定する信託財産責任負担債務をいう。以下同じ。)のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態)をいう。

(引用元:破産法)

なお、借金総額を上回る換金可能な財産を有している場合には、支払不能とはなりません。

自己破産により免責を得るためには、免責不許可事由に該当しないことも条件となります。

免責不許可事由とは、破産法第252条で規定されている「自己破産による免責が認められないケース」です。

免責不許可事由の例

ただし、免責不許可事由であっても、裁判所が事情を考慮して免責を許可する場合があります。これを裁量免責といいます。

たとえば、パチンコなどのギャンブルによる借金が原因でも、陳述書などを正直に記載し、手続きに誠実に協力すれば、裁量免責がなされることがあります。

自己破産をしても、すべての借金が免責されるわけではありません。免責許可を受けても、なお支払い義務が残る借金を「非免責債権」といいます。

非免責債権は以下のとおりです。

上記の非免責債権については、自己破産をしても返済義務は残るため、免責された後も返済を続けなければなりません。

自己破産の条件について詳しくは、以下の記事をご覧ください。

破産法が定める自己破産の条件をクリアしたとしても、申立ができないケースやしないほうがいいケースもあります。

自己破産を申し立てる際に裁判所へ納めるお金を予納金といい、これを支払えないと自己破産はできません。

予納金の金額は、自己破産の手続きの種類によって異なります。

裁判所に支払う費用(予納金)

※自己破産手続きにかかる費用について詳しくは後述

予納金は自己破産の申立時に必要になります。

「高額の予納金をすぐに支払えない」場合は、弁護士に依頼後、借金の支払いがストップしている期間に積み立てるのが一般的です。

過去7年以内に自己破産の免責を受けたことがある場合は、前述の「免責不許可事由」に当たります。

法律上、自己破産できる回数に制限は設けられていませんが、短期間のうちに何回も自己破産が行われれば、債権者にとって不利益となってしまいます。

そのため、短期間のうちに何度も自己破産が認められないように、破産法で、前回の自己破産から7年が経過していることが条件として定められています。

なお、自己破産をしてから7年が経過していた場合でも、2回目以降は条件が厳しくなるため、免責を得られない可能性もあります。

自己破産の条件に職業制限は設けられていませんが、前述のとおり、自己破産の期間中は特定の職業や資格が喪失します。

自己破産の手続きが完了すれば、元通り職務を続けることができますが、資格を取り戻すまでの期間は決して短いとはいえません。

実際には、仕事を離れることが不可能であったり、その職業や資格を喪失することで収入が途絶えてしまうなどのリスクもあります。

そのような事態に対応ができない場合には、実質的に自己破産は難しいため、別の債務整理(任意整理や個人再生)などの検討が必要です。

自己破産にかかる費用は、約30〜130万円が相場です。

自己破産の手続きには3つの種類があり、以下のように費用が異なります。

また自己破産の手続きの費用は大きく、

の2つに分かれます。

自己破産は、その手続きの複雑さや求められる専門性から、弁護士や司法書士に依頼するケースがほとんどです。

そのため、基本的には弁護士費用が必要となります。

今すぐ費用が用意できなくても、自己破産を含む債務整理を専門に扱う弁護士事務所であれば、費用の分割払いに応じてくれています。

自己破産の費用については、以下の記事で詳しく解説しています。

| 手続の種類 | 同時廃止事件 | 管財事件 | 少額管財事件 |

| 裁判所費用 | 1~3万円 | 50万円~ | 20万円~ |

裁判所に自己破産を申し立てるとき、各裁判所が定める予納金(法的手続きの際に事前に裁判所へ納める費用)を支払う必要があります。

事前にかかる費用の内訳は以下のとおりです。

| 手続の種類 | 同時廃止事件 | 管財事件 | 少額管財事件 |

| 弁護士費用 | 30〜50万円程度 | 50〜80万円程度 | 30〜50万円程度 |

弁護士に依頼した場合に支払う費用は、総額で約30万円~80万円が一般的な目安です。

事務所によって異なりますが、その内訳については以下のとおりです。

費用に幅がある理由は、同時廃止になるか管財事件になるかで手続きにかかる手間や期間も異なるためです。

弁護士費用も、同時廃止事件だと安く、管財事件になると高くなる傾向があります。

もし自己破産の費用が払えない場合でも、以下のような方法で自己破産を行うことができます。

自己破産の費用が払えない場合の対処法

当事務所でも、費用の分割払いに対応していますので、もし自己破産をご検討の方は遠慮なくご相談ください。

詳しくは、以下の記事でも解説していますので、参考にしてください。

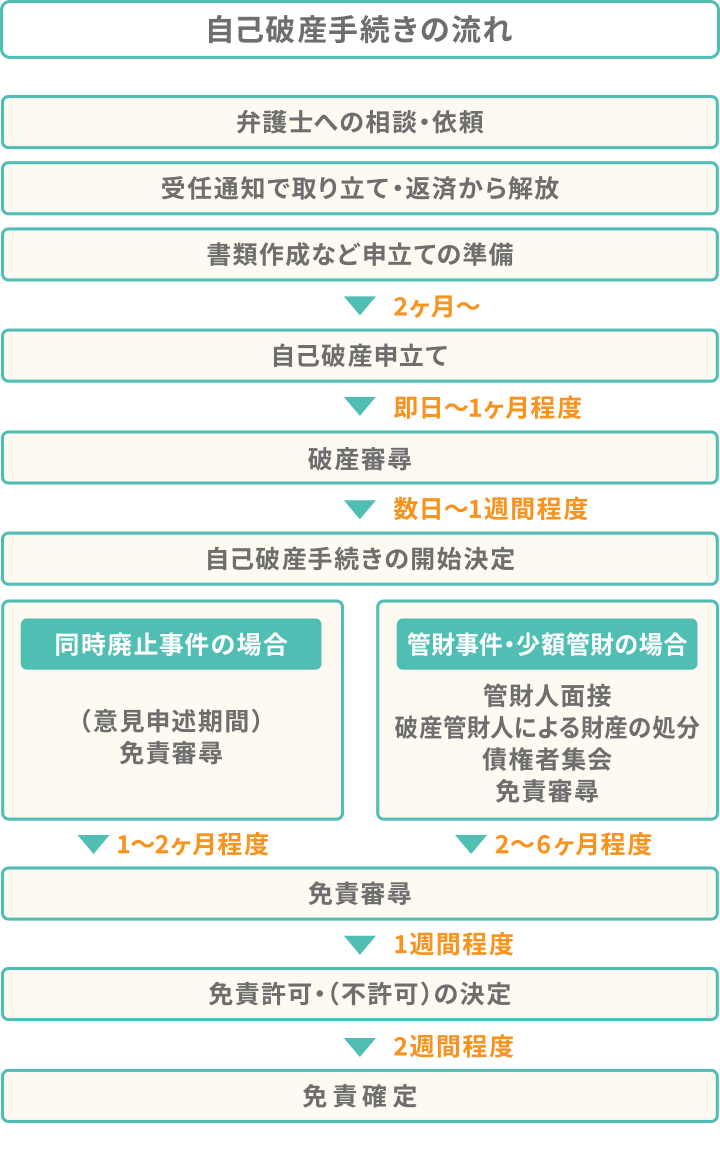

自己破産のおおまかな流れは以下のとおりです。

以下のそれぞれのステップについて、簡単に解説します。

なお、自己破産手続の流れについては、以下の記事でも詳しく解説しています。

まずは弁護士事務所へ相談をし、自己破産の依頼をします。

事務所によっては無料の相談を受け付けているところもありますので、いくつかの事務所に相談してみましょう。

依頼の際は「債務整理の実績が豊富かどうか」「信頼できる弁護士であるか」などを重視するようにしましょう。

弁護士に依頼後は、債権者へ受任通知が送付されます。

先述したように、この受任通知には法的効力があるため、債権者は自己破産の手続きが終わるまで、取り立てを行えなくなります。

これにより、月々の返済も止まりますので、返済に充てていた分を生活を立て直すために利用できるようになります。

裁判所に、自己破産を認めてもらうための書類を作成します。

この際、住居・不動産に関する書類や、収入明細書などさまざまな書類が必要になりますので、担当の弁護士にアドバイスをもらいましょう。

自己破産に必要な書類について、詳しくは以下の記事で解説しています。

書類の作成後は、自己破産の申立て(裁判所に「これ以上返済できないこと」を申し出て、借金の免除を求める手続き)を行います。

書類と合わせて1〜3万円の予納金を支払う必要があります。

申立て後、最短即日〜1ヶ月程度で、裁判官・弁護士・申立人本人の3人で面談が行われます。

自己破産に至った経緯や借金額などを説明することになりますので、事前に担当の弁護士にアドバイスを受けましょう。

破産審尋後、数日〜1週間程度で破産手続開始決定がなされます。

このとき、財産がなく同時廃止事件となった場合には、すぐに免責手続に入ります。

財産があったは場合には、破産管財人が選任されます。

破産管財人が選任されると、申立人との面接が行われます。目的は主に財産の調査です。

財産の調査終了後は、申立人の財産を換価(現金化)し、債権者へ平等に分配を行うことになります。

その後、債権者に対し、債権者集会が開かれます。

ここでは破産管財人から配当の概要や見込みの説明が行われます。

「自己破産を許可するべきかどうか」を最終確認するための申立人と裁判官との直接の面接(免責審尋)が行われます。

ここでは、「自己破産に至った経緯を理解しているか」「反省の意思があるか」「申立内容に間違いはないか」などの質問をされます。

このとき、虚偽があったり、態度に問題がある場合には免責が認められない可能性があるため、注意が必要です。

裁判所から「免責許可決定」が出されます。

2週間以内に債権者からの不服申立てがなければ、免責が確定します。

免責が確定すると、税金や慰謝料等を除いたすべての借金の返済義務がなくなります。

自己破産は裁判所手続であるため、専門的な知識が必要です。

また、大量の書類を用意したうえで裁判所に出向くことになりますので、相応の時間と労力がかかります。

これを個人で行うことは、簡単ではありません。

そのため、法律の専門家である弁護士・司法書士に手続きを依頼するケースがほとんどです。

実際、自己破産をする人の90%以上が、弁護士や司法書士に手続きを依頼するといわれています。

ここでは、自己破産の手続きを弁護士・司法書士に依頼するメリットを解説します。

自己破産などの債務整理の相談先については以下の記事で詳しく解説しています。

自己破産の申立てにあたっては、大量の書類を用意する必要があります。

その際は、財産調査などの作業をしたうえで、裁判所が定める書式に則って正確に記述しなければなりません。

弁護士や司法書士に依頼すれば、これらの手続きを任せることができるため、複雑な事務作業から解放されます。

また、書類を不備なく作成できるため、その後の手続きもスムーズに進みます。

自己破産を弁護士や司法書士に依頼することで、「同時廃止事件」または「少額管財事件(※)」として手続きを進められる可能性が高まります。

前述のとおり「同時廃止事件」「少額管財事件」は「管財事件」と比べ、かかる費用を抑えられます。

また、以下のように、手続きも短い期間で終わります。

これにより、精神的な負荷を軽減できるでしょう。

※ 少額管財事件にできるのは、弁護士に依頼した場合のみ

自己破産手続の依頼をすると弁護士は債権者に受任通知を送付します。

具体的には、「私(弁護士)は△△△(依頼者)より依頼を受けて、これから自己破産の手続きを開始します」といった宣言をする書面を送付します。

受任通知が送られた後は原則として、督促(取り立て)が止まります。

自己破産の手続きは最低でも3ヶ月以上かかります。

手続きの期間中、債権者からの督促が止まれば、精神的な負担も減らせるでしょう。

自己破産をした人は、その後どのような人生を送っているのでしょうか?

ここでは、当メディアの独自取材による、自己破産をされた方の体験談を紹介します。

最初は遊びに使う金が尽きたら借りていました。

正直ここの段階で後戻りはできたはずですが、金利が安くなるという嘘にだまされてしまい150万円程度借金が増えました。

月々の返済額が収入額より多くなり、どうしようもなくなり自己破産をすることに。

免責が確定した後はもう借金に悩まされずに過ごせると思うととてもうれしかったのを今でも覚えています。

安易に借金をしたのに、免除されて本当によかった。それから、家族もできて今は何事もなかったように過ごしています。

もともと、学生時代に奨学金を借りておりましたが、収入の減少にともない、生活費不足が慢性化してしまいました。

生活費の補填のため、カードローンを利用した結果、借金がみるみる膨らんでしまうといった負のスパイラルに陥っていきました。

やがて裁判所へ差押えの申立てを行うといった通知が届き、それだけは避けたい一心で弁護士へ相談をすることにしました。

自己破産後は、すべての借金から解放されただけでなく、少しの出費も躊躇するようになりました。

どちらかというと、性格的には倹約家になったというよりもケチになったと感じています。

私名義の住宅ローンと自動車ローン、さらには元夫によるクレジットカードの使い込みによって2,000万円もの借金を抱えてしまいました。

弁護士に相談したところ、名義人であるMさん自身にすべて支払い義務があるため、自身の収入で返済が不可能なら「自己破産しかない」と言われました。

しかし弁護士費用が用意できなかったので、法テラスの立替制度を利用して、分割で払うことができました。

手続きは「管財事件」として扱われ、破産管財人による厳しい面談を経て免責を得ましたが、持ち家などの資産は処分されました。

またブラックリストに載ったので、クレジットカードや奨学金の保証人になれないなどの制約も受けました。

しかし経済的な重荷から解放され、4人の子供を無事に育て上げられたので「あのとき自己破産をしてよかった」と断言できます。

Mさんが自己破産に至るまでの壮絶な体験談の全文は、以下で紹介しています。

自己破産は、所有している財産の多くを手放すことになるため、できることなら避けたいと思われる方も多いでしょう。

借金問題の解決策として知られる「債務整理」は、自己破産だけではありません。

ここでは、一般的に自己破産よりリスクが少ないとされている

について解説します。

債務整理については以下の記事で詳しく解説しています。

任意整理は、債権者(お金を貸している側)と債務者(お金を借りている側)の間で直接交渉を行う債務整理方法です。

この交渉により、将来利息や遅延損害金(※)のカット・返済期間の延長などを行うことで、借金を返済しやすくします。

※金融機関によってはカットできない場合もあります

債権者と和解契約ができた場合、返済するのは基本的に借金の元金のみとなります。

また、原則3~5年程度の分割払いにできるので、月々の返済額を減らせる可能性があります。

自己破産は裁判所に申立てを行って借金を免除してもらいますが、任意整理では裁判所に申立てを行いません。

あくまで、貸金業者と個別に交渉を行うことで、解決を図る手段となります。

自己破産と任意整理のおもな違い

任意整理について詳しくは、以下の記事をご覧ください。

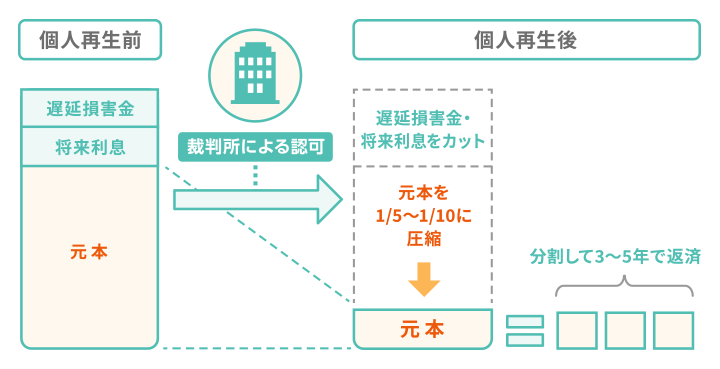

個人再生は、裁判所に申し立て、返済計画を認めてもらうことで、借金を5分の1〜10分の1程度に減額する手続きです。

自己破産と異なり、基本的に家や車などの財産を残すことができます。

たとえば、住宅ローン返済中であっても「住宅資金特別条項(住宅ローン特則)」という制度を利用することで、家の処分を免れます。

「毎月一定の返済は可能だが、任意整理をしても完済の見通しが立たない。

一方で、自己破産で家や車を失うのも避けたい」といった場合の選択肢といえるでしょう。

自己破産と個人再生のおもな違い

個人再生について詳しくは、以下の記事をご覧ください。

自己破産、任意整理、個人再生の違いを比較すると、以下のようになります。

| 自己破産 | 任意整理 | 個人再生 | |

|---|---|---|---|

| 財産の保有 | ×(一定基準以上は処分される) | ◯(制約はない) | ◯(住宅資金特別条項も利用できる) |

| 債務の免除 | ◯ | ×(カットはあるが、完済が前提) | ◯(裁判所による一部免除がある) |

| 費用 | ×(弁護士費用、予納金が必要) | ◯(本人が行うことも可能) | ×(弁護士費用、予納金が必要) |

| 要件 | ×(免責不許可事由あり) | ◯(制約はない) | ×(厳格な要件あり) |

どの債務整理の方法を選ぶべきかは、個別のケースによりますが、以下をひとつの基準とするとよいでしょう。

債務整理の手段の選択基準

借金の解決手段は、自己破産だけじゃないんですね。でも、どの手段がいいんだろう……?

個人で判断することが難しい場合は、弁護士・司法書士など法律の専門家に相談するようにしましょう。

自己破産とその他の債務整理方法の違いについては、以下の記事で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。