「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

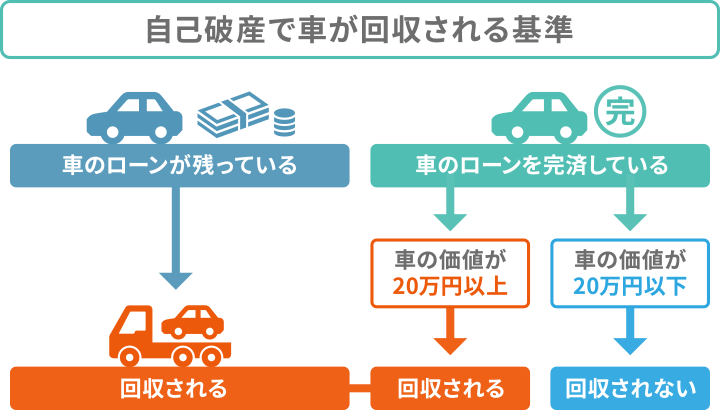

自己破産で車が回収される基準

自己破産をすると基本的に車は回収されます。

ただ以下のように回収されない例外のケースもあります。

- ローンを完済していて車の価値が20万円以下

- 家族名義など自分以外の名義の車

自己破産で車が回収される基準は「ローンの返済状況」と「車の価値」によって分かれます。

自動車ローンが残っている場合は回収される

自動車ローンが残っている場合は、基本的に車は回収されます。

ローンが残っている状態では車の所有者がローン会社にあるためです。これを「所有権留保」といいます。

- 所有権留保とは

- ローン会社などが代金を担保するため、完済されるまで目的物(この場合は車)の所有権を留保するもの。

銀行系のマイカーローンでは盛り込まれていない可能性がありますが、ディーラーローンには盛り込まれていることが多いようです。車検証に載っているので、そこで確認ができます。

自己破産となった場合はローン会社に通知が行くことになりますので、結果としてはローン会社が車を引き取りに来るという流れになります。

自動車ローンを完済している場合は車の価値で分かれる

車のローンを完済しているなら、売れば20万円以上の価値になる場合は回収されます。

一方で、車の価値が20万円以下の場合は手元に残せます。

理由について、以下で詳しく解説します。

【車の価値が20万円以下】自由財産になり回収されない

自己破産しても、生活に必要な最低限の生活費や生活必需品、仕事に欠かせない道具などは残せることになっています(これを自由財産といいます)。

- 自由財産とは

- 自己破産後も所有が認められている財産。具体的には、99万円以下の現金、破産後に取得した財産、法律で差し押さえが禁止されている財産など。

車は原則として破産法で定められる自由財産には含まれていませんが、多くの裁判所では評価額の低い車に限り、例外的に自由財産として認める基準を設定しています。

自己破産は債務者の救済を目的とした制度なので、生活に必要な最低限の財産は残せるようにしているためです(自由財産の拡張)。

また、車が法定耐用年数である6年(新車の車の場合※)を超えていれば、税務上価値はないものとみなされますので、購入して6年以上経過していれば手元に残せるケースが多くなります。

※新車のバイク・原付バイクの法定耐用年数は3年

【車の価値が20万円以上】本人所有の財産として回収される

ローンがない状態で車の価値が20万円以上ある場合は、車は回収されます。

車の価値が20万円以上の場合は、自由財産にはならず回収の対象となるためです。

車の価値については、ネットの審査を参考にするなど複数社で調べておきましょう。

車の価値が20万円以上でも例外的に回収されないケースもある

法律で定められている自由財産には、以下があります

- 新得財産(破産手続開始決定後に取得した財産)

- 差押禁止財産(生活のために必要で法律上差押えが禁止されている財産)

- 99万円以下の現金

裁判所が判断することにはなりますが、これらの条件にあてはまれば手放す必要はありません。

例えば、99万円以下の現金がなく、足が不自由などの理由で車がなければ生活できないという状況であれば、車は回収されずに済む可能性があります。

家族名義など自分以外が所有している車は回収されない

他の家族名義の車であれば、自分が自己破産しても回収されることはありません。

自己破産で回収の対象になるのは、あくまで自己破産した本人名義の財産です。

妻や夫、親や兄弟、子どもなど家族名義の車であれば、本人名義でない財産についての差し押さえは法律で禁止されているため、残すことができます。

自己破産で車を回収されたくない場合の対処法

車を手元に残して借金を解決する方法はあります。

- 第三者が代わりにローン返済する

- 自己破産以外の債務整理にする

詳しく解説していきます。

第三者が代わりにローン返済する

「第三者弁済」といって、親や子どもなどの保証人が自分名義のローンを代理で支払えば、自己破産をしても法律的に問題なく車を残すことができます。

注意すべきことは次の2つです。

- あくまで第三者が返済する

- ローンを完済しても車の価値が20万円以上なら回収される

ローンが完済された時点で車の所有者は名義がある本人になるので、自己破産後の回収対象の財産になります。

そうなると、回収か手元に残せるかは車の価値によって変わってきます。

第三者にローンの一括返済をお願いする際は、車の価値を先に調べるようにしましょう。

自己破産以外の債務整理にする

借金を解決したいけど車は残したい場合は、自己破産以外の債務整理を検討しましょう。

債務整理には他に任意整理と個人再生がありますが、どちらも車を手元に残せる解決方法です。

任意整理

任意整理は、債権者(お金を貸した側)と債務者(お金を借りた側)が直接交渉し、利息カットや返済期間延長について和解し完済を目指す方法です。

任意整理する対象の借金や財産の回収方法を自由に決めることができるため、車を整理対象から外して返済を続ければ回収されません。

裁判所を介さない方法で、和解できれば月々の返済を軽くできるので、個人再生や自己破産といった他の債務整理よりも利用者が多い解決方法です。

ただし元金は減らないことや完済が前提になるため、ある程度の返済能力が必要になります。

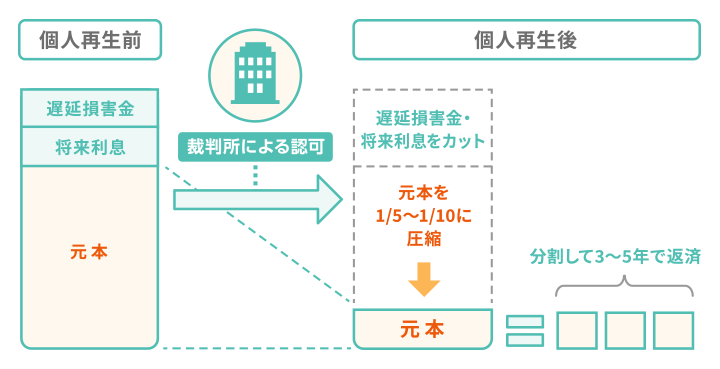

個人再生

個人再生は、裁判所を介して元金を1/5〜1/10程度にまで減らして分割で完済を目指す方法です。

個人再生なら、ローン完済後の本人所有の車であれば回収されません。

ただし、車を所有していれば減額幅が少なくなる可能性はあります。

「清算価値保障原則」といって、財産があるなら最低限その分は支払いをしなければならないと定められているためです。

また、ローン返済中の車は引き上げられる可能性が高いです。

車を手元に残したい場合で個人再生を選択するかどうか迷ったら、ローンが残っているかどうかが判断の目安となるでしょう。

車を残すために自己破産前にやってはいけないこと

自己破産をして車を回収されたくないからといって、自己破産前にやってはいけないNG行動があります。

- 車の名義変更

- ローンの一括返済

- 車のローンを隠す

- 車の不当な回収

自己破産前に上記を行うと財産隠しとみなされ、裁判所側にも悪い印象を与えてしまうため、絶対にやめましょう。

財産隠しは、今後の車の所有、あるいは車を使う生活を希望する際に少なからず影響が出る可能性があります。

やってはいけないNG行動について、一つずつ解説します。

車の名義変更

自己破産で自分以外の家族名義の車が回収されることはありません。

しかし、それを逆手にとって、自己破産前に車を自分名義から他の家族の名義に変えて使い続けることはやめましょう。

車は財産として申告する対象になるため、事前に名義変更をして財産から外すと財産隠しとみなされる恐れがあります。

ローンの一括返済

自己破産をすると、借金の返済が全額免除されます。

しかし、特定のローン会社に対してローンを一括返済すると(偏頗弁済)、他にもいる債権者からすると不公平感があります。

- 偏頗(へんぱ)弁済とは

- 債務者が特定の債権者だけに対して借金を返済したり、担保を供与したりする行為。

すべての債権者に対して平等に対応するという観点からも、こういった行為は破産法で禁止されています。

車のローンを隠す

車のローンがあることを隠しても自己破産の通知はローン会社に届くので、結局は必ず発覚します。

嘘の報告をするということは、結果的に詐欺行為とみなされる可能性もあるのでやめましょう。

保証人には、自己破産が決まった段階で包み隠さずすべて報告することが重要です。

車の不当な処分

車を自分で不当に処分することについても、破産法で禁止されています。

適正な価格で売却し、その費用を返済に充てるというのであれば問題はありません。

しかし、故意に車を廃車にするような行為を行った場合などは、破産法における「詐欺破産罪」に該当する可能性があります。

「詐欺破産罪」になると、10年以下の懲役もしくは1,000万円以下の罰金、またはこれらの両方が科されます。

自己破産は、あくまでも今までの借金の返済を免除して再び社会へ復帰するための手段です。

自己破産における財産隠しをすると、社会復帰への道のりが遠のきかねませんので、避けるべきでしょう。

自己破産で車を引き上げられた後の注意点

自己破産で車を回収された後に車を使用したい場合は、以下の点に注意しましょう。

- ローンを組んで車を購入できない

- カーリースは契約できない

- ETCカードは利用できない

ローンを組んで車を購入できない

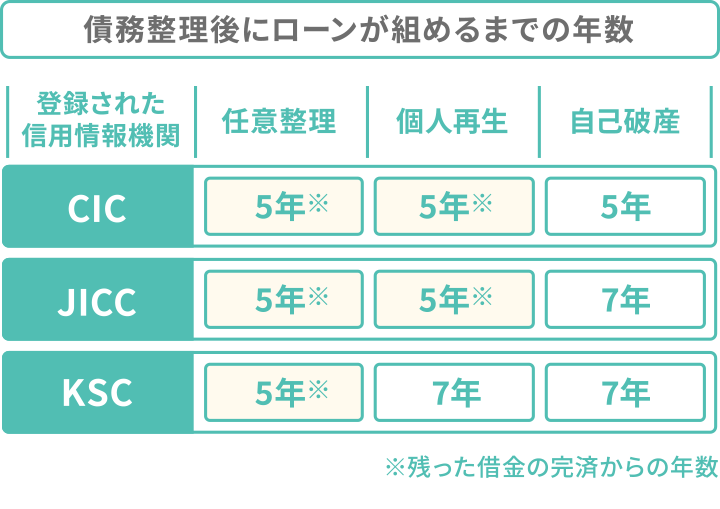

自己破産後に車を再購入しようとしても、ローンは組めません。

自己破産をすると信用情報機関に事故情報が載ります(いわゆるブラックリストに載る状態)。

自己破産の場合、登録された事故情報は5~7年間は記録されるので、その期間は自動車ローンだけでなく住宅ローンなどの他のローン審査も通りません。

自己破産以外の債務整理でもブラックリストに載りますが、債務整理の種類や登録される信用情報機関によって、ブラックリストが解除されるタイミングは違います。

カーリースは契約できない

カーリースの審査でも信用情報機関への照会が必要となるため、ブラックリストに載っている間は契約できません。

カーリースを利用したいなら、他の家族名義で契約しリース車を共有する方法なら可能です。

ETCカードは利用できない

ETCカードはクレジットカードがないと作れないケースが多いため、利用や新規作成はできません。

自己破産をしてブラックリストに載ると、クレジットカードの利用や新規作成はできなくなるためです。

ブラックリストに載ると、持っているETCカードは強制解約となります。

高速道路などの有料道路を利用する場合は、現金払いで対応しましょう。

もしくは、デポジット制のETCパーソナルカードを使うという手もあります。

- デポジット制のETCパーソナルカードとは

- あらかじめ保証金を預けて発行できるETCカードのこと。

有料道路で使用したときには、指定した金融機関の口座から通行料金が引き落とされる。

自己破産後に車を利用する方法

自己破産をしても免許は失効しないので、運転自体はできます。

車が生活に必須で、自己破産後でも車を定期的に利用したい場合は、以下のような方法があります。

- レンタカーを利用する

- カーシェアを利用する

- 一括で払える中古車を購入する

- 家族名義など他の人の車を借りて運転する

- 審査がないローンは組める場合がある

レンタカーを利用する

自己破産後もレンタカーを利用することはできます。

レンタカーの利用には審査がなく、免許に自己破産歴が載るということもないためです。

ただし、ブラックリストに載っているとクレジットカードの利用はできないため、現金払いができる場合は可能ということになります。

しかし、レンタカーは長期で借りる場合は高額になることや前払いであることから、毎日使う場合は難しい選択肢かもしれません。

カーシェアを利用する

カーシェアは自己破産後も利用できます。

ただしレンタカー同様、クレジットカード決済に限定されている場合は、自分のカードは利用できません。

その場合は、代わりに家族のカードで払ってもらうなどの対応が必要でしょう。

一括で払える中古車を購入する

ブラックリストに載っているとローンを組んで車を購入できないものの、一括で支払えば車の購入は可能です。

例えば、安い中古車なら一括で支払える可能性があるので、そういった車を選べば購入自体は問題ないでしょう。

家族名義など他の人の車を借りて運転する

家族名義の車を借りて運転する方法もあります。

ただし、他の人の車で事故を起こした場合は、修理費は自腹で払うことになります。

他の人の車を借りるなら、自分が入っている自動車保険で「他車運転特約」があるかどうかは確認しておきましょう。

- 他車運転特約とは

- 他人の車を運転中に事故を起こした場合に、自分の自動車保険で補償する特約

審査がないローンは組める場合がある

審査に信用情報機関を利用しない中古車店などの自社ローンにおいては、ローンを組むことは可能です。

ただし、手数料が高い、保証人が必要などの条件も多いので、ローンを組むにはハードルが高いといえそうです。

自己破産で不安があるなら弁護士・司法書士に相談を

「借金を抱えていて返済が厳しい」、「自己破産を考えているけど、車は生活に必要で手放したくない」と悩んでいる方は、弁護士や司法書士にご相談ください。

本当に自己破産すべきなのか、他の解決方法はないのかなど、状況をくわしくお聞きした上であなたに合った解決方法をサポートいたします。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

※減額できるかは、借入状況によります。

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済一時ストップ可能

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です