借金の悩みを一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-409-022

自己破産は2回目でもできます。

破産法には自己破産の回数制限は定められていません。

ただし、2回目の自己破産をして免責を得るための条件は「前回から7年以上経過している」ことと、「借金の理由が同じではない」ことです。

前回から7年以内など、できないケースに当てはまる人は、以下のような対処法もあります。

借金の解決方法は自己破産だけではありません。借金にお悩みなら、当事務所に気軽にご相談ください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

前述したとおり、自己破産は2回目でもできます。

破産法には自己破産の回数制限について定められていないためです。

自己破産の原則は、「支払い不能」の状態を認められ、「免責不許可事由」にあたらない場合です。

2回目の自己破産をして免責が認められるためには、さらに以下の2つが最低限の条件です。

2回目の自己破産をして免責が認められる条件について詳しく解説していきます。

短期間のうちに何度も自己破産されることがないよう、前回の自己破産から7年が経過していることが破産法で定められています。

法律上、自己破産に回数制限は設けられていないものの、短期間のうちに2回目の自己破産を認めると債権者にとって大変な不利益となるためです。

自己破産は、借金を抱えすぎて返済できない人を救済するための特別措置です。

同じ理由で借金を繰り返している場合、裁判所から「反省しておらず、自己破産を繰り返す可能性が高い」と判断され、免責不許可となる可能性が高いでしょう。

自己破産には、「免責不許可事由」という自己破産が認められない条件が定められています。

免責不許可事由の代表的な例

反省する姿勢があれば、免責不許可事由に該当しても裁判所の判断で自己破産が認められるケースもあります(裁量免責)。

明確な基準があるわけではありませんが、「前回と同じく過度な買い物など免責不許可事由に当たる借金」という場合は、裁量免責を受けるのは非常に厳しくなるでしょう。

2回目の自己破産は、1回目よりも条件が厳しいだけでなく、費用や手間の負担も増えます。

2回目の自己破産をするリスクや注意点については以下です。

一つずつ詳しく解説していきます。

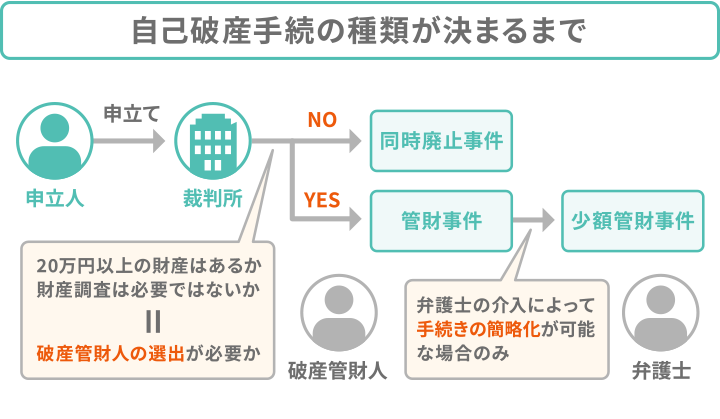

自己破産の種類として同時廃止事件や管財事件がありますが、2度目の自己破産は管財事件として扱われるケースがほとんどです。

なぜなら、2回目の自己破産となると、所有している財産の程度に関係なく借金の理由を調べるために破産管財人が選定される可能性が高くなるためです。

自分の意思で依頼する弁護士とは違って、破産管財人は裁判所が選定します。

裁判所が必要と判断すれば、必ず破産管財人が選定され、管財事件として扱われます。

2回目の自己破産で管財事件になり破産管財人が介入する場合は、その分の費用がかかります。

少額管財事件の場合の費用は最低でも約50万円、通常管財事件の場合は最低でも約80万円かかります。

とはいえ、弁護士が代理人となっていれば、個人や小規模事業者の場合はほとんどが少額管財事件になっています(※)。

少額管財事件の場合のおおよその費用内訳は以下です。

※ 裁判所によって運用が異なるため、少額管財事件という名称が使われていないこともあります

管財事件になると、破産管財人の調査が入るため、金銭面だけでなく労力面でも負担が増します。

完了までの期間は、同時廃止は3〜6ヶ月ですが、管財事件の場合は6ヶ月〜1年と2倍近くの時間がかかるでしょう。

破産者は、破産管財人の調査に全面的に協力することが義務づけられています。

破産管財人の調査に協力しないと、場合によっては法的な処置を講じられる可能性もあるのです。

また、裁判官との面談(破産審尋)が開かれることも多くなります。

破産審尋では、自己破産をした理由などについて裁判官から厳しく問われることになるでしょう。

2回目の自己破産・免責の条件に当てはまらない「前回の自己破産が7年以内」などの場合でも対処法はあります。

他の借金解決方法として、以下のような別の債務整理などがあります。

自己破産以外の債務整理について詳しく解説します。

任意整理は、裁判所を介さずに債権者(お金を貸した側)と債務者(お金を借りた側)が直接交渉して完済を目指す方法です。

債権者との交渉で和解できれば、将来利息のカットや返済期間延長が可能です。

借金が元金のみになることや、返済期間が延びたことで月々の返済額も減らせるというのがメリットです。

| メリット | ・利息をカットし元金を3〜5年で分割返済できる ・専門家に依頼すれば督促を止められる ・裁判所を介さないので費用が安く期間も短い |

|---|---|

| デメリット | ・元金は減らない ・3〜5年で完済できる返済能力が必要 ・ブラックリストに載る |

ただし、自己破産とは違って元金の完済が条件の債務整理のため、返済能力が必要になります。

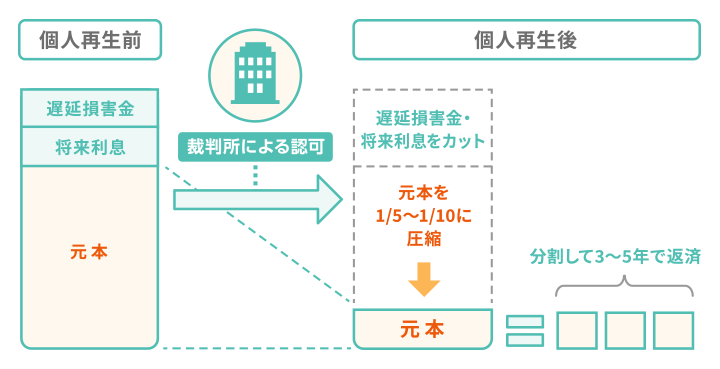

個人再生は、裁判所を介した債務整理で、借金の額に応じて債務の一部を免除してもらう方法です。

減額された債務を3~5年かけて分割返済するという内容で、完済が前提になります。

個人再生の場合、住宅ローン特則を使えば、返済義務は残るものの持ち家を処分しなくて済むのが自己破産とは違う点です。

| メリット | ・元金を1/5〜1/10程度に減額して3〜5年で返済できる ・原則、持ち家は残せる。ローン完済後の車も残せる ・専門家に依頼すれば督促を止められる |

|---|---|

| デメリット | ・3〜5年で完済できる返済能力が必要 ・債務整理の中でもっとも複雑で費用と時間がかかる ・ブラックリストに載る |

また、個人再生は裁判所を通して行われるため、やり取りが複雑で膨大な資料が必要となります。

自分で個人再生をするのは非常に難しいので、弁護士に依頼することになるでしょう。

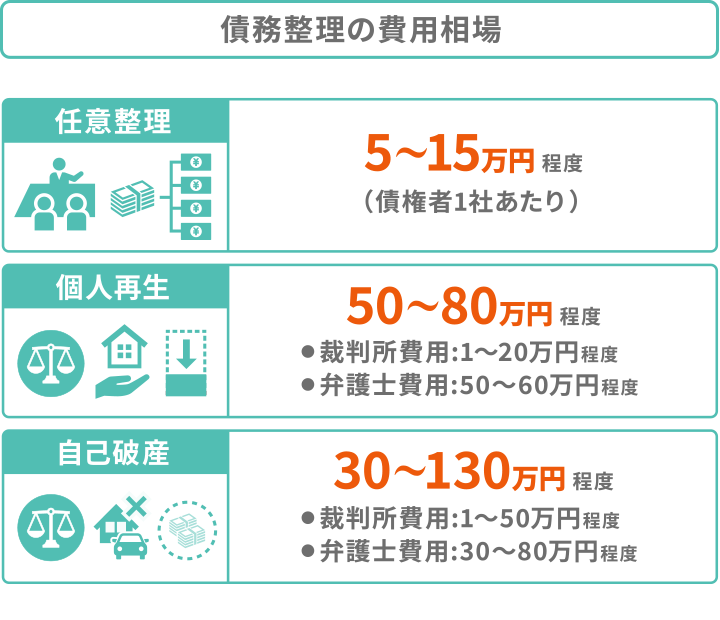

そして、個人再生は裁判所を介す複雑な方法のため、任意整理よりも費用は多くかかります。

債務整理の費用の違いについては以下です。

特定調停は、将来的に支払う利息を免除し、月々の支払額を減らす方法です。

内容は任意整理と似ていますが、裁判所を介し調停委員が債権者と債務者の間を取りもつ点が大きく違います。

| メリット | ・利息をカットし元金を3〜5年で分割返済できる ・専門家への依頼不要で債務整理より費用が安く済む ・専門知識が必要なく債務者自身が行える |

|---|---|

| デメリット | ・督促が止まるまでに時間がかかる ・減額幅が小さく成功率が低い ・ブラックリストに載る |

裁判所の調停委員が担当するため、弁護士や司法書士に依頼する必要がなく、費用が抑えられるでしょう。

ただし、免除されるのは将来利息のみで、過去の未払利息や遅延損害金については支払い義務があります。

また、裁判所を通して調停内容が決定されるので、返済が遅れると債権者から給与や財産の差し押さえなどの強制執行をされることもあります。

一度自己破産を経験していて、さらに現在も借金に苦しんでいるなら、弁護士や司法書士に相談してみましょう。

当事務所は、親身になってお悩みに耳を傾けることをモットーとしております。

あなたの状況をお聞きし、自己破産以外の解決策も含めて一緒に考えていきます。

2回目の自己破産は1回目とは違うのか、1回目でできたことが2回目でもできるのかなど、よくある質問について回答をまとめました。

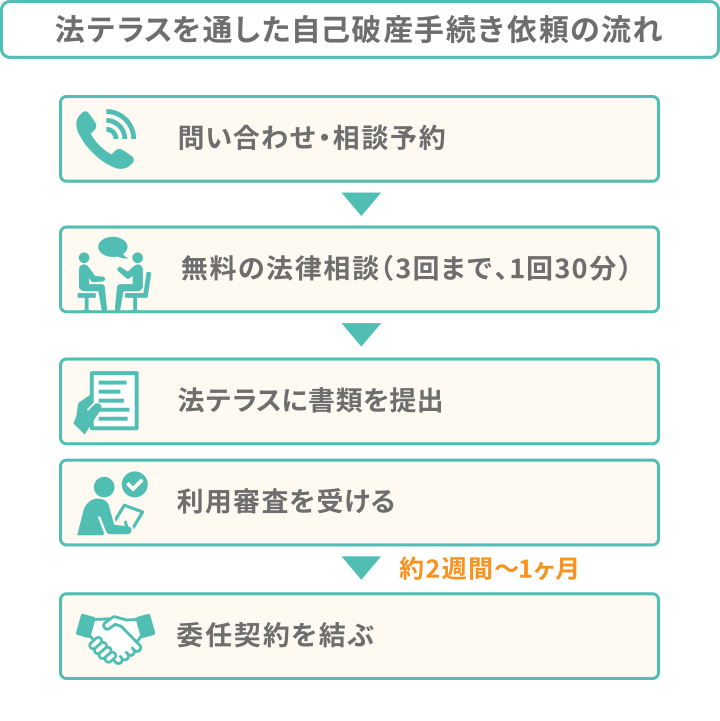

自己破産が2回目でも、法テラスを利用できます。

法テラスの利用には回数制限はないためです。

ただし管財事件になった場合、法テラスでは予納金や管財費用は立て替えの対象外なので注意しましょう。

つまり、法テラスを利用できるとはいえ、管財事件の場合は合計で40〜70万というまとまったお金を自身で用意する必要があります。

法テラスを利用する場合の流れは以下です。

法テラスを利用するためには、法テラスが定める要件を満たす必要があります。

たとえば、申込者が1人の場合、資産の合計額が180万円以下であることが基準となっています。

その他にも満たすべき要件がありますので、利用を希望される方は下記のページでチェックしてみてください。

生活保護を受けていても自己破産はできます。それは2回目でも同様です。

また、自己破産後に生活保護を受けることもできます。

自己破産も生活保護も、経済的に困っている人を救済するための制度であり、それぞれが制度として独立しているためです。

よって、自己破産の申し立てと生活保護の受給申請は、並行して進めることもできるということになります。

生活保護者が借金を解決する際の注意点は以下です。

生活保護費を借金の返済に当てることは禁止されているため、返済が前提の任意整理や個人再生はできません。

1回目の自己破産で周囲にばれなくても、2回目で管財事件になればバレる可能性は高まるといえます。

バレる理由やケースは以下のとおりです。

また2回目の自己破産時も1回目同様に官報に載ることもあり、裁判所や弁護士・司法書士には2回目であることはバレるでしょう。

クレジットカードの再利用と作成ができるのは、2回目の自己破産開始決定日から5〜7年後です。

ブラックリストが解除される、つまり信用情報から事故情報が消えるまでということになります。

自分がブラックリストに載っているかどうかは、以下の信用情報機関に自分の登録情報を開示請求することで調べられます。

インターネットか郵送で請求でき、手数料は500円〜1,800円程度です。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。