借金の悩みを一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-409-022

個人事業主であっても、自己破産手続きの内容そのものは、一般の方と同じです。

自己破産をした場合、事業の継続は困難となりますが、まったく不可能というわけではありません

特に注意すべきポイントは、以下の通りです。

個人事業主の自己破産で注意すべきこと

財産1つとっても、残せる財産なのか、処分の対象になるかは、個人で判断のつくものではありません。

個人事業主の破産手続は複雑になることも多いため、自己破産を考えたら、まずは弁護士へ法律相談をしてみましょう。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

自己破産の差し押さえ対象については以下の記事で詳しく解説しています。

自己破産をした場合、事業の継続は困難となりますが、まったく不可能というわけではありません

自己破産により財産や契約の面でさまざまな制限を受けてしまいますが、その上で営める事業であれば事業の継続は可能です。

自己破産後でも、事業継続ができる可能性が高い事業には、以下のような特徴があります。

破産後も継続が

可能な事業の特徴

事業の状況が、上記の特徴に類似していなくても、今までのやり方を見直すことで、事業継続が可能になる場合もあります。

どうしても事業を継続したい人は、事業規模を縮小するなど、事業形態を変えることで継続の道を探すのも手です。

しかし、どう工夫をしたとしても、上記の特徴を満たせない業種は数多くあります。

こうした事業を継続するには、どうすればよいのでしょうか?

事業の継続ができなくなる大きな要因は、事業で使う多くのものが、自己破産により没収されてしまうからでしょう。

逆をいえば、手元に残せる財産が多くなれば、事業の継続の可能性が高くなるといえます。

先ほど解説した通り、自己破産をしても自由財産は手元に残ります。

自由財産の中には、差押禁止財産がありますが、この差押禁止財産には事業に欠くことができない器具なども含まれています。

【民事執行法第131条】

次に掲げる動産は、差し押さえてはならない。

〜(中略)〜

〜(以下略)〜

条文では農業者、漁業者、技術者などについては、業務に用いる道具なども自由財産として認められています。

ただし、条文の中にある「その業務に欠くことができない」といえるような場合については、具体的な規定がありません。

それぞれの事業や事案について、自由財産に該当するかどうかを判断しなければなりません。

事業者にとっては「当然、事業に欠くことができないもの」という認識であっても、法解釈では「事業には不要」と判断されることも少なくないからです。

事業で使っているものが自由財産に該当するかは、専門的な法律の知識に基づいた判断が必要です。

個人で判断せず、弁護士や司法書士に相談してみましょう。

法律で具体的に規定されている自由財産以外にも「自由財産拡張が認められたもの」であれば、財産処分の対象を免れることができます。

東京地方裁判所では、自由財産拡張の基準として、以下のものが明記されています。

記されているものについては、申立てをしなくても自由財産として認められます。

■東京地方裁判所の自由財産拡張の基準

この基準は、東京地方裁判所をはじめ多くの裁判所が採用しているので、自由財産拡張の基準としてはスタンダードな内容です。

ただし、管轄の裁判所によって少し基準は異なりますので、破産手続の際はよく確認しておきましょう。

自由財産拡張の基準にない財産についても、申立てを行い、裁判所に認めてもらうことができれば、自由財産として手元に残すことができます。

自由財産の拡張は、

など、さまざまな事情を考慮して、裁判所の裁量によって決定します。

なんでも自由財産の拡張が認められるわけではありませんが、少しでも事業に必要な財産を残すためにも、弁護士や司法書士などに相談してみてはいかがでしょうか。

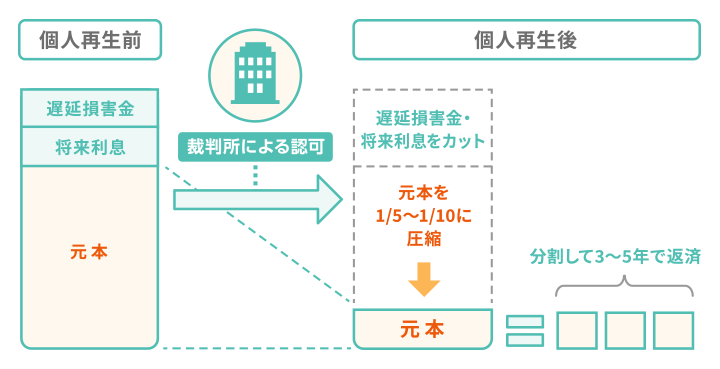

抱えている借金の支払いを免除してもらう方法は、自己破産以外にも個人再生という方法があります。

個人再生とは、借金を5分の1〜10分の1にして、その金額を3年間(認められれば5年間)で分割して支払っていく手続きのこと。

支払いを完済すれば、個人再生の対象となった借金は、返済義務が免除になります。

返済計画により定められた返済額を支払えるのであれば、個人再生は借金の問題を解決しながら、事業が継続できる可能性も高くなるので、個人事業主にとってメリットがあります。

ただし、個人事業主が個人再生を利用には、以下の条件を満たす必要があります。

どんな状況でも利用できるというものではありません。

しかし、どうあっても事業を継続したい個人事業主は、自己破産ではなく個人再生も視野に、債務整理を検討してみましょう。

前述のように、個人事業主は自己破産をすると事業の継続ができなくなることが少なくありません。

ここでは、自己破産をした場合になぜ事業の継続が困難となるのかについて解説していきます。

そもそも、個人事業主の借金が借金をする理由の多くは、売上減少などにより業績が悪化したため、資金繰りが厳しくなるためです。

自己破産をして借金の支払い義務が免除となっても、「赤字続きの事業を続けていては生活の再建は困難」と判断されれば、弁護士などにより「事業を辞めるように」と指導されることもあります。

さらに、自己破産手続を開始と以下の4つの理由により、事業の継続が困難になります。

個人事業主にとって自己破産後の事業継続が難しい4つの理由

自己破産をすると、法律で定められた財産(自由財産)を除いて、破産者の持っている財産は財産処分の対象となります。

財産処分の基準は、個人事業主も非事業者も同じです。

事業主であれば、事業で利用している設備や機械、資材、商品在庫などを所有している方もいらっしゃるかもしれませんね。

しかし、事業に必要な財産は、原則として自由財産に該当しないため財産処分の対象になります。

つまり、破産手続開始後は、設備を利用したり、在庫(商品)を自由に売却したりできなくなるのです。

例えば、個人事業主のカメラマンであれば、換価価値が20万円を超えるような高価な機材は、仕事で使うカメラも使えなくなってしまう、ということです。

このため、事業の継続が難しくなってしまいます。

自己破産で残せる財産については以下の記事で詳しく解説しています。

事業には、固定費や仕入れ代金の支払いなど、事業の運転資金が必要です。

しかし、業績が悪化したときや、売上の入金のタイミングが固定費の支払いの後になってしまうなどすると、手元の資金が不足してしまいます。

こうした場合、融資を受けて運転資金に回す事業者も多いですが、自己破産をすると事業目的の融資(借金)であっても受けられなくなります。

つまり、手元にある資金だけで運転資金を賄わなければならない、ということです。

自己破産をする状況ですので、手元の資金はかなり不足していると考えられます。

融資が受けられなければ、運転資金の確保が難しくなり、その結果、事業の継続は難しくなってしまいます。

破産者の契約関係は、破産手続が開始されると、破産管財人により清算処理されます。

簡単にいえば、生活に必要不可欠な契約(水道光熱費や家賃、通信費、携帯電話など)を除いて解約させられる、ということです。

非事業者であれば、清算処理される契約はかなり限られますので、あまり影響はありません。

しかし、個人事業主には、個人の生活以外にも、事業のための契約もあるでしょう。

例えば

などです。

事業に不可欠な契約も清算処理の対象となるため、契約を解約しないといけません。

事務所や設備、人的資産もなくなってしまうので、事業を継続することが難しくなると考えられます。

個人事業主が営む事業では、あまり多くないことですが、事業そのものに価値があると判断されれば、財産処分の対象となり事業譲渡などで換価処分(事業の売却処分)される場合もあります。

事業売却するかの権限は、破産管財人の権限で行うことができます。

事業が売却となれば、事業そのものは残ります。

しかし、個人事業主は事業主としての権限をすべて失うことになるため、自分の手で事業を継続できなくなります。

取引先からの売上を1ヶ月分の売上にまとめて請求し、翌月(ないしは翌々月)に代金を受け取っている個人事業主も多いでしょう。

個人再生については以下の記事で詳しく解説しています。

このように「取引先(お客さん)に商品やサービスを提供しているけど、まだ代金を受け取っていないもの」を売掛金といいます。

個人事業主にとって売掛金は、非事業者の給与のようなもの。

しかし、自己破産手続では、給与と売掛金の扱いは異なります。

給与は、手取りの4分の3(上限は33万円)は差押禁止財として法律で定められています。

そのため、財産処分の対象になることはありません。

しかし売掛金にはそのような規定はありません。

売掛金は全額、個人事業主の資産とみなされ、破産財団に組み込まれて財産処分の対象になります。

売掛金が財産処分の対象になるかどうかは「いつ破産手続の開始が決定したのか」、「売掛金の回収時期がいつであるか」によって異なります。

| ① | 破産手続開始決定前に仕事をして、破産手続開始決定前に売掛金を回収している場合 | 破産手続開始前に回収が終わっているので破産管財人に渡す必要はない |

|---|---|---|

| ② | 破産手続開始決定前に仕事をして、破産手続開始決定後に売掛金を回収する場合 | 原則、回収した後、速やかに破産管財人に渡す必要がある |

| ③ | 破産手続開始決定後に仕事をして、破産手続開始決定後に売掛金を回収する場合 | 破産手続開始決定後に新たに発生した売掛金は、破産管財人に渡す必要はない |

上表からもわかるように、破産財団に組み込まれる売掛金は②の場合のみです。

例えば1月10日に売掛金が発生し、1月31日に回収(売掛金の入金日)があるとします。

破産手続開始決定が1月25日であれば、この売掛金は財産没収の対象となります。

一方、1月24日以前に回収した売掛金や、1月26日以後に発生した売掛金は、財産没収の対象になりません。

さきほど解説をした売掛金の回収のパターン以外にも、自営業の業種によっては例外的な売掛金があります。

仕事をした後、即回収できる売掛金については、財産処分の対象として問題にならないことが一般的です。

飲食店や美容院などの業種が該当します。

例えば飲食店の場合、お客さんに料理を提供した時点で売掛金が発生しています。

お店を出る前にお客さんが代金を支払うので、売掛金は即回収される、という流れになっています。

これによって得た現金については、破産者の財産として申告しなければなりませんが、売掛金については、自己破産でわざわざ計上する必要はありません。

ただし、飲食店や美容院であっても、クレジットカードで支払われ、入金前となっているものについては売掛金です。

また、ツケ払いにされ、代金をまだ受け取っていないものも売掛金になるので、財産として申告しなければなりません。

「売掛金が処分されたら、生活が成り立たない!」という場合はどうでしょうか?

売掛金は、自己破産手続においては財産ですので「自由財産の拡張」が適用される場合があります。

売掛金を処分されると生活できないことを裁判所に説明すれば、処分されない可能性もあります。

ただし、あくまで生活をしていく上で、売掛金が必要不可欠だと判断された場合です。

例えば、自由財産で定められている「99万円の現金」も、99万円の現金があれば生活は可能だろう、という理由によるものです。

破産手続開始時に所持している現金やその他の自由財産が少なければ少ないほど、売掛金が自由財産として認められ処分を免れる可能性は高くなるといえます。

自己破産をするとき、個人事業主とそうではない人には違いがあります。

その違いとは、自己破産手続にかかる費用や期間などの負担が、個人事業主の方が大きくなる傾向がある点です。

自己破産手続には「管財事件」と「同時廃止事件」があります。

個人事業主ではない人の場合、約70%が同時廃止事件として手続きが進められます。

ただし、個人事業主が自己破産するときは、原則として管財事件として処理されます。

「管財事件」は「同時廃止事件」と比べると財産の調査などもあることから、費用も時間もかかります。

財産の状況によって変わりますが、「管財事件」は弁護士費用も含めて80万円以上の費用がかかってしまいます。

管財事件や同時廃止事件については、以下の記事で詳しく解説しています。

個人事業主の財産には、売掛金や事業設備、機械、在庫品といった事業者特有の財産があります。

事業特有の財産は、それぞれの財産価値の精査が難しく、さらに多様です。

破産者の財産を正確に把握するには厳格な調査が必要になるため原則「管財事件」となるのです。

管財事件も同時廃止事件も、残せる財産(自由財産)の基準は同じです。

管財事件で手続きを進めても、結局は債権者に分配できるだけの財産がない、という同時廃止事件と同じ結果になることはあります。

ただし、管財事件となれば、破産管財人への報酬や裁判所への費用も発生します。

自己破産手続にかかる費用は、同時廃止事件よりも高くなってしまいます。

| 同時廃止事件 | 管財事件 | 少額管財事件 | |

|---|---|---|---|

| 裁判所費用 | 1〜3万円 | 50万円〜 | 20万円〜 |

| 弁護士費用 | 30万円~ | 30万円~80万円 | 30万円~50万円 |

| 合計 | 約30万円〜 | 約80万円〜 | 約50万円〜 |

もし、自己破産手続の前に、管財事件の裁判所費用の支払いが困難な経済状態であると判断されれば、同時廃止事件として手続きが進められることもあります。

自己破産の手続きについては以下の記事で詳しく解説しています。

個人事業主の中には一社専従(一社間としか取引がない事業。業務委託など)をしている方もいるでしょう。

一者専従の個人事業主は、実質的には取引先で働く社員と変わらないような勤務をしている場合もあります。

収入も、建前上は売掛金ですが、実質的には賃金と変わりません。

一社専従の個人事業主であれば、給与所得者と同じように手続きが進められることもあります。

売掛金も、給与と同じく4分の3が自由財産と認められ、処分の対象になりません。

また、財産の状況によっては、同時廃止事件として手続きが進められることもあります。

事業で利用する設備も、在庫も、取引先の会社のものであれば、処分の対象になる財産も、ほとんどないからです。

ただし、一社専従の個人事業主であっても、管財事件になるか同時廃止事件になるかの判断は難しいため、弁護士や司法書士などに相談しましょう。

確定申告は毎年するべきものです。

しかし、確定申告への意識が低く、もう何年も確定申告をしていない、という個人事業主の人も中にはいるかもしれません。

確定申告をしていなくても、自己破産をすることができます。

しかし、確定申告しておいた方が自己破産の手続きは進めやすくなります。

確定申告書により、借金や財産を把握しやすくなるからです。

個人事業主の自己破産は「管財事件」が原則ですが、「同時廃止事件」が認められることもあります。

個人事業主が自己破産で「同時廃止事件」として手続を進めるには、「過去2年分の確定申告書が保存されていること」が条件です。

なお、「自己破産に必要な書類」は以下の15種です。個人事業主の人は、これらに加えて「2年分の確定申告書」を準備しましょう。

| 【自己破産の必要書類】 | |

|---|---|

| 1 | 申立書 |

| 2 | 陳述書 |

| 3 | 債権者一覧表 |

| 4 | 住民票 |

| 5 | 申立日前2~3ヵ月間の家計簿等 |

| 6 | 給与明細(2〜3ヵ月分は必要) |

| 7 | 源泉徴収票 |

| 8 | 財産目録 |

| 9 | 預金通帳の写し(すべての口座について1〜2年分は必要) |

| 10 | 車検証・自動車税の申告書等車の名義の証明書類 |

| 11 | 不動産登記事項証明書・固定資産税評価証明書 |

| 12 | 保険証書など保険契約を証する書類 |

| 13 | 退職金見込額証明書 |

| 14 | 株・FXなどの取引明細 |

| 15 | その他、裁判所から提出を要求された書類 |

自己破産に必要な書類は以下の記事で詳しく解説しています。

自己破産をしても、自己破産は個人の問題であるため、家族への影響は限定的です。

家族の就職や結婚にも、マイナス影響がでることはありません。

しかし、まったく影響がないわけではなく、以下のような影響が家族にあります。

自己破産による家族への影響は以下の記事で詳しく解説しています。

これらに加えて、個人事業主特有の理由から、以下のようなことも注意しなくてはなりません。

個人事業主特有の

家族への影響

個人事業主の場合、経営の悪化から金融機関からの融資だけでは足りず、家族から借り入れをする場合があります。

家族間からの借金も、自己破産は免責の対象になります。

つまり、自己破産後は家族から借りていた借金の支払い義務もなくなってしまう、ということです。

ただし、「自己破産で借金が消えてしまうのであれば、家族だけには手続き前に返したい」という思いから、家族からの借金を優先的に返済してはいけません。

これをしてしまうと偏頗弁済(へんぱべんさい)という、特定の債権者にだけ返済する行為と見なされて、裁判所から免責の許可が下りなくなる可能性があるからです。

事業の資金繰りが悪化し、金融機関から多額の融資を受ける際、連帯保証人を求められることがあります。

この連帯保証人を同一世帯の家族に指定した場合は、注意が必要です。

自己破産をすれば、破産者本人の借金の支払い義務は免除となります。

しかし、連帯保証人のある借金の支払い義務は、連帯保証人が背負うことになります。

つまり、同一世帯の家族が連帯保証人であれば、自己破産をしても、結果的に借金問題の解決にはなりません。

連帯保証人は保証人の中でも、特に契約が厳しい保証人です。

借金を免除してもらうには、連帯保証人も自己破産をしなくてはなりません。

連帯保証人である家族も自己破産をしないと借金問題が解決できない、ということです。

従業員の未払いの給与は、雇用主が自己破産をしても支払い義務が残る非免責債権(自己破産をしてもなくならない債権)に指定されています。

では、家族経営をしていて、家族に給与を支払っている場合はどうでしょうか?

例えば、飲食店を営んでいて、給仕をしてくれる妻に給与を支払っているような場合です。

実は、同一世帯の家族への給与(専従者給与)も、非免責債権に指定されています。

自己破産後も、家族への未払いの給与があれば、その支払い義務は残ります。

ただし、同一世帯の家族への給与は厳格に調査される場合があります。

家族への給与が、労働の実体がないものへの給与であったり、不相当に高額な給与を支払ったりすると、財産隠しとみなされる可能性があります。

財産隠しは、自己破産手続の中でも特に悪質な不法行為とされています。

借金の免責が認められないばかりか、罪に問われる可能性もありますので注意しましょう。

個人事業主は、事業をやっていない人と比べて資産や契約が複雑。

自力では手に負えないことも多いため、弁護士や司法書士の力を借りなければ、手続きそのものを進めることが難しいでしょう。

また、弁護士や司法書士に相談することで、自己破産以外の債務整理の方法である「任意整理」や「個人再生」といった可能性が見えてくるかもしれません。

任意整理や個人再生であれば、借金の問題を解決しつつ、事業を継続できる可能性も充分にあります。

債務の支払いについて債権者と交渉し、将来の利息をカットしたり、借金を分割して返済する計画を立てたりして、今後の返済方法を合意し和解することを目指すものです。

自己破産や個人再生と違い、借金の元本が減るものではありません。

しかし、多額の売掛金が回収できないことから借金の返済ができなくなり、債務整理を検討している人にとって、任意整理はメリットがあるでしょう。

未回収の売掛金は財産として計上されます。

自己破産では財産処分の対象になりますし、個人再生では清算価値が高くなるため、かえって失う財産を増やしてしまう可能性があります。

売掛金と借金のバランスによるため一概には判断できるものではありませんが、多額の売掛金を抱えている人は、任意整理も視野に入れて検討してみましょう。

任意整理については以下の記事で詳しく解説しています。

家や車などの財産を失うことなく、借金残高を原則5分の1〜10分の1までに減額できる手続き。

裁判所の許可を得て、借金総額を減額した上で約3~5年の期間で返済します。

事業を継続した上で借金の残高を大幅に減額できる可能性がある点は、個人事業主の人にとってメリットです。

ただし、個人再生を行うには、

など、さまざまな条件の検討が必要になります。

これらの条件を満たせるかどうかは、個人の判断では難しいもの。

個人再生ができるかどうかも含めて、弁護士や司法書士に相談してみましょう。

個人再生については以下の記事で詳しく解説しています。

無料相談も受け付けている事務所もあります。

借金の返済で困っている個人事業主の方は、まずは一度相談してはいかがでしょうか?

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。