借金の悩みを一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-409-022

自己破産・個人再生の大きな違いは、借金が全額免除されるか、財産が回収されるか、という2点です。

メリットとデメリットをまとめると、以下のようになります。

| 自己破産 | 個人再生 | |

|---|---|---|

| メリット | ・借金を原則全額免除できる(返済がなくなる) | ・借金の大幅減額が可能 ・持ち家を含む財産を残せる ・借金理由は不問 ・職業制限がない |

| デメリット | ・一定以上の財産が回収される ・借金理由によっては手続きできない ・職業制限がある ・ブラックリストに載る |

・手続き後も返済が続く ・ブラックリストに載る |

どちらの手続きが適しているかは、安定した収入や住宅ローンの有無、手放したくない財産の有無などで判断するといいでしょう。

この記事では、個人再生が向いている人や自己破産に向いている人について、詳しく解説します。

また実際に個人再生、自己破産をした方のリアルな体験談も紹介します。

自己破産も個人再生も、裁判所とのやりとりが必要な手続きです。

手続きを検討したら、債務整理の解決実績が豊富な弁護士や司法書士にご相談ください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

まずは、実際に個人再生、自己破産をした方が、それぞれどのような理由でその手続きをとったかをご紹介します。

実際に手続きをしたときの苦労や感想など、生の声を紹介しますので、参考にしてください。

| 借金総額 | 約1,020万円 |

|---|---|

| 借金の理由 | 株式投資、ギャンブル、住宅ローン |

| 利用した債務整理方法 | 個人再生 |

| 減額後の借金額 | 約220万円 |

株式投資やギャンブルで借り入れを繰り返し、毎月の返済額が35万円以上になり、最終的には住宅ローンの返済も滞ってしまい途方に暮れていました。

返済総額は1,000万円を超えていたので自己破産も考えましたが、住宅は手放したくなかったので、住宅ローンは残したままでそれ以外の債権者の返済総額を減らすことができないか、弁護士事務所へ相談したところ個人再生を勧めていただいたので手続きをお願いしました。

裁判所を通す手続きのため最初は不安や緊張がありましたが、問合せにていねいに対応してくださり、申立てに必要な書類の説明も細かくしていただいたおかげで、安心して裁判所への手続きをお任せすることができました。

事務所へ依頼をしてから約1年後には個人再生が認められ、希望どおり、住宅は手放さずに月の返済額を減らすことができました。

これからは滞納はせず、住宅ローンもきちんと返済していきたいと思います。

※ 共同運営法人、弁護士法人・響を利用した方の体験談です

| 借金総額 | 約1,000万円 |

|---|---|

| 借金の理由 | 生活費など |

| 利用した債務整理方法 | 個人再生 |

| 減額後の借金額 | 約200万円 |

もともと個人間の借金などを多くしていたのですが、返済にお金が足りなくなり、カードローンなどの借金をするようになりました。

返済が追いつかなくなり、滞納し始めたので弁護士に相談しました。

車は生活に必要なため、車を手放したくなく個人再生を選びました。

手続きの際は、個人間の借金も多く、過去の入出金の確認の際に、何のために借りて、何に使ったのかが全く把握できない状況でした。

それをひもといていく作業が大変でした。

個人再生を選んで、車が残せたのは良かったです。

また、借金が軽減されたことで生活にゆとりができました。自分のお金周りを整理できたのも良かったです。

以前は車にかける費用に今までかなりの金額を使っていたのですが、個人再生をきっかけに車中心ではなく、貯金ができるように生活してます。

※ 共同運営法人、弁護士法人・響を利用した方の体験談です

| 借金総額 | 約2,600万円(住宅ローン1,700万円を含む) |

|---|---|

| 借金の理由 | 養育費・生活費など |

| 利用した債務整理方法 | 自己破産 |

離婚をしており、持ち家には元妻と子どもが住んでいて、自分は別のところに住んでおりました。

持ち家は住宅ローンが残っておりローンの返済と自分の住むところの家賃で支出が重なり、さらに養育費や生活費補填のため借金をするようになりました。

補填を繰り返すうちに借金が膨らんでしまい返済が滞り始めたので、債務整理(編集部注:任意整理)を依頼することにしました。

最初は債務整理で依頼をしていましたが、確認したところ借金が予想より多くなっていました。

しかし持ち家があり住宅ローンを組んでいたので個人再生をお願いしましたが、先生に相談したところ、持ち家はありましたが家には住んでいないため、個人再生はできないとのことでした。

よって、自己破産をした方が良いという判断で自己破産を選びました。

住宅ローンを組んでいた家には離婚した妻と子どもが住んでいたため、妻との話し合いや、破産に移行するタイミングで住宅から引っ越しをしてもらう必要があり、スケジュールや手続きが大変でした。

自己破産をしてからは、毎日借金から追われる生活がなくなったので、心とお金の余裕ができたこともあり、仕事にも力が入るようになりました!

子どもの養育費も払うこともできるようになりました。

破産して後悔したことは、持ち家を手放したタイミングで離婚した妻と子供を持ち家から追い出すことになってしまったことです。

※ 共同運営法人、弁護士法人・響を利用した方の体験談です

自己破産と個人再生は、いずれも裁判所に申し立てて借金を減らす手続きですが、

という違いがあります。

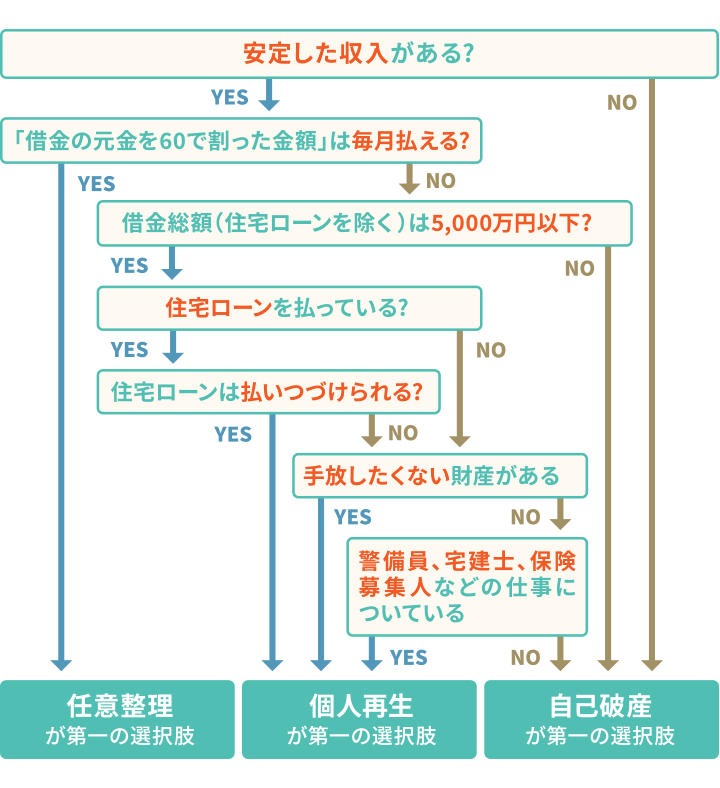

自分が自己破産を選んだ方がいいか、個人再生を選んだ方がいいかについては、以下のフローチャートでご確認ください。

自己破産・個人再生は、裁判所を介する手続きです。専門性も高くなります。

どちらの手続きを利用するかめどが立ったら、一度弁護士などに相談し、アドバイスを聞いてみるといいでしょう。

なお、上のフローチャートで「任意整理が第一の選択肢」となった場合、自己破産や個人再生より生活への影響を出さずに借金問題を解決できるかもしれません。

債務整理の一種。裁判所を介さず、債権者(消費者金融やカード会社など、お金を貸している側)と交渉して、無理のない返済計画を立て直します。

将来利息(和解後から完済まで発生する利息)や遅延損害金(滞納で発生した損害賠償金・ペナルティの料金)をカットして、借金の元本を3〜5年で返済していく条件での和解を目指すのが一般的です。

自己破産については、以下の記事で詳しく解説しています。

個人再生については、以下の記事で詳しく解説しています。

任意整理については、以下の記事で詳しく解説しています。

ここまでは、自己破産と個人再生のメリット・デメリットと、選ぶ基準を見てきました。

以下では、具体的な違いを解説していきます。

まず、おもな違いを一覧にまとめると、以下のとおりです。

| 自己破産 | 個人再生 | |

|---|---|---|

| 利用条件 | ・返済不能状態 ・借金理由がギャンブルなどではない など |

・安定した収入がある ・借金総額(住宅ローン以外)が5,000万円以下 など |

| 手続き後に残る借金額 | 原則ゼロ | 1/5〜1/10程度 (最低100万円は残る) |

| 財産への影響 | 回収・清算される | 原則なし |

| 保証人への影響 | 避けられない | 住宅ローンの保証人への影響は避けられる |

| 手続きにかかる費用 | 80〜130万円(管財事件) 50万円〜(少額管財事件) 30万円〜(同時廃止事件) |

50〜80万円 |

| 手続きにかかる期間 | 約6ヶ月〜1年(少額管財事件・管財事件) 約3ヶ月〜(同時廃止事件) |

約6ヶ月〜1年半 |

| 職業制限 | 一部あり | なし |

| 郵便物の転送 | あり (管財事件の場合) |

なし |

それぞれの項目について、詳しく解説します。

自己破産と個人再生では、利用条件が異なります。

そもそも自己破産は、借金がどうしても返せない人のための制度といえます。

対して、個人再生は、いわば借金額を減らせば返済できる人のための制度です。

よって、利用条件には以下のような違いが出ます。

自己破産のおもな利用条件

個人再生のおもな利用条件

※ 給与所得者等再生という手続きを選ぶ場合は、継続的な収入があり、安定していて変動が小さい必要がある

個人再生は、手続き後、再生計画に則った返済をする必要があるため、収入が必要です。

一方、自己破産は、手続き後は借金を返済する必要がなくなるので、安定した収入のない人や無職の人でも行うことができます。

給与所得者等再生について

個人再生のなかでも、おもに会社員を対象とした手続き。

もう一つの手続きである小規模個人再生を行うには、再生計画案(新しい返済計画の案)に債権者の同意が必要です。

しかし、給与所得者等再生では、再生計画案に同意しない債権者がいても認可されます。

その分、減額幅が小さくなる場合もあります(詳しくは次の項で解説します)。

自己破産をすると、原則として借金は全額支払い免除(免責)となります。

一方、個人再生は借金を1/5〜1/10程度まで減額できる可能性がありますが、最低でも100万円は返済義務が残ります。

個人再生を規定する法律で、以下のように最低弁済額(最低限返済すべき金額)が定められているためです(民事再生法第231条)。

| 借金総額 | 最低弁済額 |

|---|---|

| 100万円未満 | 全額 |

| 100~500万円未満 | 100万円 |

| 500~1,500万円未満 | 借金総額の5分の1 |

| 1,500~3,000万円以下 | 300万円 |

| 3,000万円超~5,000万円以下 | 借金総額の10分の1 |

さらに、個人再生の手続き開始時点で、清算価値が上の金額より高い場合、それ以上の支払いを求められます。

また、個人再生の中でも給与所得者等再生を選んだ場合、可処分所得の2年分以上の支払いを求められるケースもあります。

個人再生と自己破産、それぞれの手続きにかかる費用は以下のとおりです。

| 総額 | 裁判所費用 | 弁護士費用 | |

|---|---|---|---|

| 個人再生 | 50〜80万円 | 約1〜20万円 | 約50〜60万円 |

| 同時廃止事件 (自己破産) |

30万円 | 約1〜3万円 | 約30〜50万円 |

| 少額管財事件 (自己破産) |

50万円〜 | 約20万円〜 | 約30〜50万円 |

| 管財事件 (自己破産) |

80〜130万円 | 約50万円~ | 約30~80万円 |

同時廃止事件・管財事件・少額管財とは

同時廃止事件・管財事件・少額管財は、自己破産手続きの種類です。

どの手続きになるかは、申立時に提出された書類などを参考に、裁判所が判断します。

「お金がないから債務整理をするのに、手続きの費用も支払うなんて無理」

と思う人もいるでしょう。

しかし、実際にこれまで自己破産をした人の約90%、個人再生をした人の約98%が弁護士などに依頼しています。

これは、手続きの費用がすぐに用意できない人でも、無理なく支払える方法があるからです。

すぐにまとまったお金が支払えない場合でも、弁護士費用については分割払いが可能な法律事務所もあります。

また、「法テラス」が提供している弁護士費用の立て替え制度もあります。

この制度を利用するためには条件がありますが、条件を満たせば、費用は、原則として、月額5,000円から1万円程度の分割で支払うことができます。

また、生活保護受給者など、特に生活に困窮している人は、申請することで弁護士費用や裁判所費用、成功報酬が原則免除になります。

債務整理にかかる費用やすぐに全額を用意できない場合の対処法については、以下の記事で詳しく解説しています。

手続きにかかる期間は、個人再生と自己破産でそれぞれ以下が目安となります。

自己破産は、手続きが同時廃止事件になった場合、最短3ヶ月程度で免責が確定します。

同時廃止事件では破産管財人による調査などが省略されるため、手続きも比較的簡単に終わります。

一方、個人再生の手続きは複雑で、裁判所への申立ての準備も、裁判所での手続き自体にも時間がかかります。最低でも6ヶ月は期間がとられるでしょう。

返済能力を試す「履行テスト」が6ヶ月以上行われる裁判所もあり、手続きが終わるまでに1年以上かかるケースも珍しくありません。

個人再生手続きにかかる期間については以下の記事で詳しく解説しています。

自己破産手続きにかかる期間については以下の記事で詳しく解説しています。

自己破産・個人再生のおもな必要書類はそれぞれ以下のとおりです。

申立人の状況や、地方裁判所ごとに書類・書式は異なるため、手続きを依頼する弁護士に確認しながら準備することをおすすめします。

自己破産に必要なおもな書類

個人再生に必要なおもな書類

※住宅ローン特則を利用する場合

自己破産の必要書類については、以下の記事で詳しく解説しています。

自己破産では一定以上の価値がある財産は、裁判所(破産管財人)によって回収、売却され、債権者に分配されます。

一方、個人再生では財産が回収されることはありません。

ただし、住宅ローンや自動車ローンの返済中の場合、車や家はローン会社などに回収されてしまうケースがあります。

債権者が車や家の所有者・担保権者になっている状態(所有権留保等)だと、返済が滞った時点で車や家を回収されてしまうのです。

しかし、個人再生の「住宅資金特別条項(住宅ローン特則)」を利用すれば、住宅ローンはそのまま返済し続けることができます。

つまり、その家に住み続けられるのです(住宅ローンの残高は減りません)。

ただし、以下の条件を満たしていなくてはいけません。

住宅ローン特則の利用条件

なお、前述のとおり、個人再生は所有している財産が多いほど返済しなければいけない金額が上がります。

車などの高額な財産を持ち続けるべきかは、個人再生を依頼する弁護士などと相談しておくといいでしょう。

自己破産・個人再生をすると、返済中のローン・借金の保証人には一括返済が請求されてしまいます。

ただし、個人再生で住宅ローン特則を利用した場合、住宅ローンの保証人には一括返済の請求は行われません。

手続き前と変わらず返済を続けることになるため、保証人に請求する必要がないのです。

個人再生をしても職業制限がかかることはありません。

個人再生では、手続き後に再生計画に沿った返済をする必要があるため、職業制限を設けると、その職業の人は個人再生ができなくなってしまうためです。

一方、自己破産では手続きを開始すると、一部の職業について制限がかかり、一定期間仕事ができなくなります。

自己破産により就業制限を受ける職業

弁護士、弁理士、司法書士、不動産鑑定士、土地家屋調査士、公認会計士、税理士、行政書士、中小企業診断士、警備員、生命保険募集人、宅地建物取引士 など

ただし、資格は永久的に使えないわけではありません。

タイミングは職業によって異なりますが、破産手続きの完了後は、再びもとの仕事をすることができるようになります(復権といいます)。

個人再生の職業制限については以下の記事で詳しく解説しています。

自己破産で管財事件・少額管財となった場合、破産手続き中は本人の郵便物は破産管財人に転送されます。

転送された郵便物を受け取った破産管財人は、郵便物を開けて内容物を確認し、財産隠しをしていないかなどを調査することが許されています。(破産法第81条1項・同2項)

個人再生では自己破産とは違い破産管財人がいませんので、郵便物の転送などもありません。

個人再生をした後、自己破産に切り替えることは可能です。

個人再生後、返済ができなくなった場合、自己破産をし直すことはできます。

ただし、破産法252条の規定により、以下に当てはまる場合は、自己破産ができません。

自己破産ができない例

給与所得者は、将来的に安定した収入があり、その収入の変動が少ないと認められるため、再生計画認可決定が確定してから7年間は自己破産が認められていません。

また、ハードシップ免責を利用すると、その利用が確定してから7年間は自己破産ができません。

第二百五十二条

裁判所は、破産者について、次の各号に掲げる事由のいずれにも該当しない場合には、免責許可の決定をする。

(中略)

十 次のイからハまでに掲げる事由のいずれかがある場合において、それぞれイからハまでに定める日から七年以内に免責許可の申立てがあったこと。

イ 免責許可の決定が確定したこと 当該免責許可の決定の確定の日

ロ 民事再生法(平成十一年法律第二百二十五号)第二百三十九条第一項に規定する給与所得者等再生における再生計画が遂行されたこと 当該再生計画認可の決定の確定の日

ハ 民事再生法第二百三十五条第一項(同法第二百四十四条において準用する場合を含む。)に規定する免責の決定が確定したこと 当該免責の決定に係る再生計画認可の決定の確定の日

個人再生や自己破産を考えている方は、一度、弁護士に相談してはいかがでしょうか?

債務整理は複雑ですが、同時にご自分の将来がかかった手続きでもあります。

債務整理案件の解決実績豊富な弁護士や司法書士から適切なアドバイスを受けることで、手続きの種類や進め方を、納得感をもって決められるでしょう。

なお、弁護士に手続きを依頼すると、申立てに必要な書類の作成だけでなく、裁判所とのやりとりを代行してくれます。

相談料無料の事務所もあるので、まずは弁護士や司法書士からアドバイスを受けてみてはいかがでしょうか。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。