借金のお悩み一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-107

個人再生手続きの期間は、6ヶ月〜1年程度かかります。

他の債務整理に比べ、確認事項やそろえる資料の多さ、手続きの複雑があるためです。

また、書類の不備などによって手続きが滞ると、さらに期間が長引くこともあります。

弁護士や認定司法書士など専門家に依頼をすれば、準備期間を短くでき、書類や手続きの不備を避けることも可能です。

その結果、借金減額を早めることにつながります。

個人再生を検討している時には、弁護士や司法書士への相談を検討しましょう。

この記事では個人再生の手順やかかる時間を説明し、手続きを効率よく短くする方法についても解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

個人再生にかかる期間・費用

| 個人再生にかかる期間 | 約6ヶ月〜約1年程度 |

|---|---|

| 個人再生にかかる費用 | 約50〜80万円(裁判所費用1〜20万円程度+弁護士費用50〜60万円程度) |

個人再生の手続きが完了するまでには、6ヶ月〜1年程度の期間がかかります。

個人再生の手続きを大きく3つに分けると以下のようになります。

つまり、裁判所に申立てを行うまでの準備をすみやかに行うことができれば、その分だけ個人再生手続完了を早められるわけです。

なお、個人再生にかかる費用は、裁判所に支払う費用(約1〜20万円)と弁護士費用(約50〜60万円)を合わせて約50〜80万円が目安となります。

個人再生には6ヶ月〜1年程度の時間がかかることがわかりました。

では、どのような手順があり、どれくらいの期間が必要になるのでしょうか。

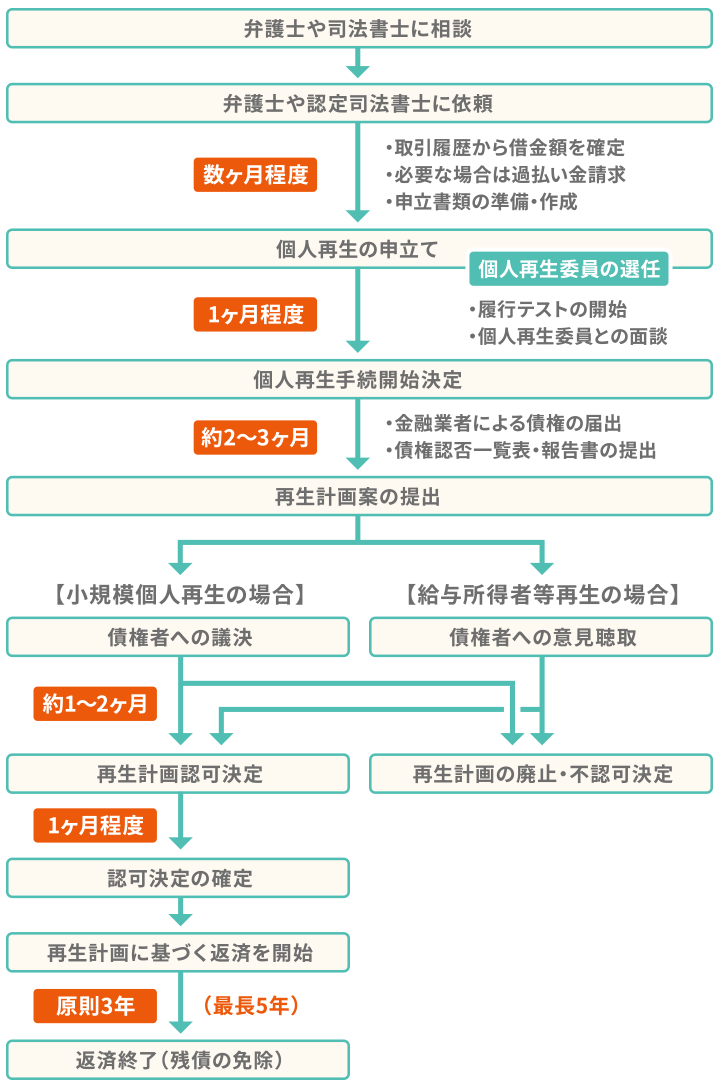

続いて東京地方裁判所を例に、弁護士や司法書士への相談から再生計画の決定・返済開始までの手順やタイミングを解説していきます。

弁護士や司法書士への相談を経て正式に依頼した場合は、まず弁護士や認定司法書士から借入先(債権者)に「受任通知」が送付されます。

受任通知とは、弁護士や認定司法書士が依頼者の代理人・書類作成代理人となったことを債権者に通知する書類です。

受任通知を受け取った債権者は、それ以後依頼者に対し取り立てや督促をできなくなります。

連絡窓口が弁護士や認定司法書士に変わるからです。

銀行からの借金を個人再生の対象とする場合、受任通知がその銀行に送付されると銀行口座が凍結されてしまいます。

銀行が口座に入っていた預金から借金を回収するためです。

保証会社が依頼者に代わって銀行に返済する「代位弁済」を行うことで口座の凍結は解除されますが、それまでに1〜3ヶ月を要します。

口座の凍結が解除されるまでは、預金をおろしたり、家賃や光熱費などを口座から引き落としたりもできなくなるといった不都合が生じるでしょう。

とはいえ、個人再生の手続開始直前に預金を引き出すと、特定の債務を優先的に返済する「偏頗弁済(へんぱべんさい)」が疑われる可能性があります。

偏頗弁済にはペナルティがあり、個人再生後の返済総額が増加してしまうことがあります。

口座凍結への事前対策など、預金の取り扱いについては依頼した弁護士や認定司法書士に相談するとよいでしょう。

借金の残高や財産額、収入などを確認し、申立ての必要書類を準備していきます。

書類の準備は弁護士や認定司法書士にアドバイスを受けながら依頼者が行いますが、通常1ヶ月~数ヶ月かかります。

個人再生の申立書などの準備が整ったら、住所地を管轄する地方裁判所に提出し個人再生の申立てを行います。

ここでは東京地方裁判所を例に解説していきます。

個人再生の申立書が受理されると、申立て当日〜1週間後くらいまでに裁判所によって「個人再生委員」が選任されます。

個人再生委員の役割は、個人再生の手続きを裁判所に代わって指導監督することです。

通常、個人再生委員の選任から1週間以内に申立人との打ち合わせが設けられ、申立書に記載されている内容の確認などを行います。

個人再生委員の選任と同様に、個人再生の申立てから原則1週間以内に「履行テスト」が開始となります。

申立書の記載通りに返済(履行)していけるかを、実際に支払いをしていくことでテストするわけです。

履行テストでは、個人再生計画が認可された場合に毎月返済する金額を6ヶ月の間支払うことで、実際に弁済が可能かどうかをチェックしていきます。

そのため、「積立トレーニング」とも呼ばれます。

個人再生委員との打ち合わせののち、裁判所による申立書の審査で特に問題点の指摘がなければ、申立てから約1ヶ月後に個人再生手続の開始が決定となります。

個人再生手続の開始後、裁判所から各債権者のもとに申立人が提出した「債権者一覧表」が送られます。

債権者は内容を確認し、異議がある場合は個人再生手続開始決定から約6週間後に指定された期日までに「債権の届出」を行います。

債権の届出を通じて、債権者が認識している借金額や条件を伝えるわけです。

その後、債権者の確認を経た債権者一覧表を申立人も再度確認し、認めるかどうかを判断します。

こうしたやり取りを通じて、各債権者の借金額を確定させていくことになります。

確定された各債権者の借金額をもとに、申立人は個人再生の「再生計画案」を作成します。

再生計画案とは、減額された借金をどのように支払っていくのかを返済計画としてまとめたものです。

認可されるためには法令に定めるさまざまな要件を満たし、債権者の理解を得られる内容とする必要があります。

また、申立てから3〜4ヶ月後に指定される提出期限を必ず守らなければなりません。

もし提出期限を守れなかったら、再生手続はその時点で廃止となってしまいます。

裁判所は提出された再生計画案を債権者に送付し、「書面決議」または「意見聴取」を行います。

| 小規模個人再生 | 書面決議 |

|---|---|

| 給与所得者等再生 | 意見聴取 |

個人再生手続のうち、小規模個人再生を選択する場合は、債権者に再生計画案への同意・不同意を問う書面決議が行われます。

その際、以下のいずれかに当てはまる場合は個人再生手続きが廃止となってしまいます。

一方、給与所得者等再生の場合は、債権者に対し意見聴取を行いますが、債権者の不同意により再生手続が廃止となることはありません。

個人再生の申立てから約5ヶ月後に、裁判所は再生計画案の認可(または不認可)を決定し、認可決定書(または不認可決定書)を申立人および債権者に送達します。

債権者や個人再生委員から異議が出なければ再生計画案が認可されます。

認可・不認可はその決定から約2週間後に官報で公告され、さらに2週間が経過すると確定となります。

なお、履行テスト(積立トレーニング)で払った金額は、個人再生委員の報酬を除き、申立人に返還されます。

再生計画案の認可決定が確定すると、再生計画案に沿った借金の返済がスタートします。

ここまでに申立てから約6ヶ月程度を要します。

原則は3年、最長5年程度で返済を完了します。

個人再生は、手続きが滞ったり失敗したりすることで期間が長引いてしまう可能性があります。

| 手続きが滞るケース | ・依頼者が個人再生の手続きに協力しない ・書類に不備がある ・弁護士や司法書士の費用の支払いが滞る |

|---|---|

| 手続き失敗となるケース | ・手続き途中に廃止となる ・手続き途中に不認可となる |

以下に詳しく解説していきます。

以下の場合に個人再生の手続きが滞る可能性があります。

依頼者が弁護士や認定司法書士と約束した打ち合わせや面接の日程を守らないと、手続きはどんどん遅れていくことになります。

また、弁護士や認定司法書士が手続きのすべてを代行・サポートできるわけではありません。

手続き上要求される依頼者個人の資料や情報については、依頼者自身がそろえて提供しない限り、弁護士や認定司法書士は手続きの準備を進めることができないのです。

打ち合わせ・面接等の期日を守る、必要な資料や情報をすみやかに提供するなど、手続きには積極的に協力しましょう。

裁判所に提出した申立書等の書類に不備があった場合は、裁判所から補正通知が送られます。

補正通知の内容に応じて補足資料や説明が必要となるため、書類の不備は時間のロスにつながります。

必要書類については、弁護士や認定司法書士の助言に従い、できるだけ完璧な状態で提出しましょう。

必要書類には取得日の期限があるものも少なくないですが、集める順番などについてもアドバイスに従えば間違いがありません。

依頼する法律事務所によって、支払いが以下のようになる場合もあります。

費用を延滞してしまうと、入金が確認できるまで申立て準備がストップするだけでなく、信頼関係を損なって弁護士や認定司法書士に辞任されてしまう可能性もあるので、注意が必要です。

費用の支払い方法については契約時に率直に相談し、無理なく支払えるプランを作っていきましょう。

裁判所への個人再生申立てができたとしても、個人再生手続の途中に「廃止」や「不認可」となって失敗してしまう場合があります。

それぞれ、以下のケースが想定されます。

| 廃止となるケース |

|

|---|---|

| 不認可となるケース |

|

もし個人再生に失敗した場合は、廃止や不認可となった理由をクリアするための要件を整えて再度申立てを行うか、自己破産など他の債務整理を選択することとなります。

いずれにしても、借金問題解決までの時間が大幅に長引くことになるでしょう。

個人再生を成功させるには、法律上の要件を満たしつつ、債権者が納得する再生計画を、裁判所が定めた期限までに作成・提出する必要があります。

個人ではかなり難しい手続きとなるため、弁護士や認定司法書士に依頼するのもひとつの手といえます。

個人再生計画案の認可が確定してから、原則として3年間、最長で5年間にわたり支払いを行っていくことになります。

しかし、途中で支払いができなくなってしまうと、返済計画が取り消されることがあります。

もし支払いが難しくなった場合は、以下の対処法があります。

やむを得ない理由で再生計画を守ることが困難になった場合、裁判所に「個人再生計画の変更」を申し立てることで、最大2年間の範囲で支払い期限の延長を受けることができます。

支払い期限を延長しても支払えない場合、再生計画の返済金額の4分の3以上を返済済みなどの要件を満たしていれば、裁判所に「ハードシップ免責」を申し立てることができます。

ハードシップ免責が認められれば、残っている分の支払いが免除されます。

支払い期限を延長しても支払えず、ハードシップ免責の要件も満たしていない場合には、「自己破産」という選択肢があります。

ただし、自己破産をすると一定額以上の価値のある財産が処分されるなどのデメリットもあるので、慎重な検討が必要です。

個人再生をすると、本人には以下の影響があります。

それぞれ詳しく解説していきます。

クレジットやローン等の申込や契約に関する情報を収集・提供している信用情報機関に、個人再生をしたことが「事故情報」として登録されます。

いわゆる信用情報に傷がついた(=ブラックリストに載った)状態になるのです。

個人再生をした場合、残った借金の完済後5年、または手続き後7年程度は事故情報の登録が消えません。

この間、金融機関から新たに借金をすることや、新規にクレジットカードを作ることが難しくなります。

個人再生の申立てから手続き完了まで、以下の計3回、官報に申立人の名前や住所などが掲載されます。

官報とは国が発行する機関紙で、法律・政令等の制定・改正の情報や破産・相続等の裁判内容、その他報告や資料などが掲載されます。

インターネットで閲覧できる無料版・有料版、紙媒体(冊子版)の形態があり、媒体によって閲覧できる期間は異なります。

基本的には誰でも見ることが可能ですが、官報がきっかけで周囲に知られる可能性は低いでしょう。

官報の読者層は、役所や個人信用情報機関、法律事務所、金融機関などに限られると考えられているためです。

個人再生の手続きは、裁判所への申立てから再生計画に沿った返済がスタートするまでに少なくとも約6ヶ月程度かかります。

ただし、申立ての準備に時間がかかったり書類に不備があったりすると、借金が減額されるまでの期間がどんどん長引いていってしまいます。

弁護士や認定司法書士に依頼すると、以下のメリットがあると考えられます。

実際に個人再生手続きをした人の約98%が弁護士や司法書士のサポートを受けています。

個人再生手続きを進めたい人は、無料相談を受け付けている法律事務所に相談を検討してみてはいかがでしょうか。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。