借金の悩みを一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-409-022

奨学金の返還が苦しくなった場合、自己破産を申立て、支払不能と認められれば返済義務はなくなります。

ただし、自己破産には以下のリスクがあります。

まずは、日本学生支援機構の制度利用を検討してみましょう。

また、場合によっては、「任意整理」や「個人再生」で債務整理をしたほうがいい可能性もあります。

さまざまな制度の中から、自分に合った方法を選ぶためにも、弁護士や認定司法書士に相談することを検討してみてはいかがでしょうか。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

自己破産については以下の記事で詳しく解説しています。

自己破産とは、借金の返済ができない状態の人が、一定の財産を処分することで、借金を免除してもらう手続きです。

奨学金は自己破産の免責の対象となっています。

そのため、裁判所に自己破産を申立て、支払不能と認められて免責の許可が下りれば、奨学金の返済義務はなくなります。

ただし、自己破産をして免責を得るには支払不能と認められる以外にも以下の条件を満たす必要があります。

自己破産をして免責を得られるのはやむを得ない事情でお金が返せない人などが対象になります。

財産を隠した、詐欺的行為をした、借金の理由がギャンブルや浪費、などの場合、免責不許可事由に該当します。

奨学金以外にもパチンコなどで借金がある場合などは注意が必要です。

ただし、裁判所が事情を考慮して免責を許可する場合もあります。

「非免責債権」とは、自己破産しても返済義務の残る債権です。

税金や養育費や慰謝料、不法行為の損害賠償債務などが当てはまります。

奨学金は非免責債権には当てはまらないので、こちらの条件に該当する心配はありません。

自己破産をして免責が得られる条件は以下の記事で詳しく解説しています。

実際に、平成28年度には2009人の奨学金返済者が自己破産によって奨学金の債務を免責されています(※)。

しかし、自己破産にはリスクがあるのも事実です。

続いて詳しく見ていきましょう。

自己破産は借金問題を解決するための法的な手続きであり、「すべてがなくなる」といったマイナスのイメージは大きな誤解です。

とはいえ自己破産には次の4つのリスクがあるため、慎重に考える必要があります。

自己破産のリスク

自己破産を申し立て、支払いが免責されると返還者本人の返還義務はなくなりますが、連帯保証人や保証人に返還義務が移ります。

奨学金の貸与を受ける際に「人的保証制度」を選んでいる人は、原則として両親のいずれかが連帯保証人に、また4親等以内の親族が保証人になっています。

自己破産すると、この連帯保証人や保証人に返還の義務が移り、一括返済するように求められます。

連帯保証人や保証人に返還できるだけの経済的な余裕がないと、本人と同じように債務整理をしなくてはいけなくなることもあります。

自己破産による保証人への影響は以下の記事で詳しく解説しています。

自己破産すると、今持っているクレジットカードは強制解約されるので、使えなくなります。

また、自己破産すると個人信用情報機関に事故情報が登録されます。

いわゆる「ブラックリストに載った」状態です。

自己破産の情報が登録される5〜7年間程度は、クレジットカードを作ることができず、ローンやキャッシングなどの利用もできなくなります。

自己破産によるクレジットカードへの影響は以下の記事で詳しく解説しています。

自己破産すると、自分が名義人になっている不動産や一定以上の価値のある財産が没収されます。

自己破産で

処分されるもの

ただし、すべての財産を失うわけではありません。

家具、衣類、家電などの生活必需品や、99万円以下の現金、職業に必要な器具など、処分されないものもあります 。

自己破産しても残せる財産については以下の記事で詳しく解説しています。

破産開始決定から免責許可までの期間は、仕事に就くことが制限される職業(資格)があります。

自己破産手続き中に制限を受ける職業

制限期間は破産開始決定から免責許可の確定までの間で、一般的に3ヶ月~半年程度で復権されるといわれています。

ただし、士業など登録制の職業の場合は、手続き完了後に再度登録をする必要があります。

自己破産による仕事への影響は以下の記事で詳しく解説しています。

これまで見てきたように、自己破産にはいくつかのリスクがあります。

そのため、奨学金の返済に困ったら、まずは日本学生支援機構の制度の利用を検討するとよいでしょう。

日本学生支援機構はセーフティネットとして、以下の3つの制度を設けています。

日本学生支援機構の救済制度

また、滞納期間が長くなり日本学生支援機構や債権回収会社から一括返済を求められたり、裁判所から支払督促の書類が届くようになったりした場合にも、分割払いの和解に応じてもらえる可能性があります。

「減額返還制度」とは、月々の返還金額を2分の1か3分の1に減額できる制度です。

1回の申請で1年間の減額が可能となり、最長15年(180ヶ月)まで利用できます。

このように、返済期間を長くすることで月々の返還金額を抑える制度のため、利息を含めた返還予定総額は変わりません。

経済困難の場合、年収325万円以下であれば申し込めますが、延滞していると利用できないので注意しましょう。

減額返還制度の利用が困難な場合に検討したい制度が「返還期限猶予制度」です。

1回の申請につき1年間の猶予となり、通算10年(120ヶ月)まで返還期限を延長できます。

延滞金が発生している人でも、傷病や生活保護受給中などの理由で返還が難しい場合は、申請によって返還期限猶予が適用されることがあります。

猶予期間中の利息や保証料、延滞金が返済予定総額に加算されることはないため、返還予定総額は変わりません。

経済困難の場合、年収300万円以下であれば申請可能です。

以下に該当する場合は返還未済額の全部または一部の返還が免除されます。

減額返還制度と返還期限猶予制度は、利息を含む返還予定総額は変わらないものの、返還が難しい場合には心強い制度です。

毎年手続きする必要がありますが、返還を続けていくための手段として検討してみしましょう。

延滞を続けてしまい、支払いの督促が届くようになったとしても、分割返済に応じてもらえる可能性があります。

長期延滞が続くと、日本学生支援機構が裁判所に支払督促の申立をし、最終的には強制執行の手続きがとられ、給与や財産が差押えになることがあります。

しかし、裁判所から支払督促が届いてから2週間以内に「督促異議申立書」を提出すれば、裁判にはなりますが分割払いの和解に応じてもらえる可能性もあります。

長期延滞が続くと、保証機関の「日本国際教育支援協会」が奨学生本人に代わって日本学生支援機構に元金・利息・延滞金を返済します。

この場合も本人の返還義務がなくなるわけではなく、日本国際教育支援協会から一括返済を求める「代位弁済通知」が届きます。

ただし、分割返済の希望があれば柔軟に対応してもらえる可能性があるので相談してみましょう。

借金を整理する方法には、自己破産のほか、任意整理や個人再生という方法もあります。

ただし、借金は奨学金だけで財産も特にないという人には不向きかもしれません。

それぞれの概要と奨学金の債務整理に適さない理由、検討の価値があるケースを説明します。

任意整理とは、将来利息のカットや月々の返済額の見直しなどを、債権者(奨学金の場合は日本学生支援機構)と直接交渉する方法です。

日本学生支援機構は任意整理の交渉には応じないといわれています。

もし任意整理に応じてもらえたとしても、そもそも奨学金は金融機関などに比べて金利が低い上に長期の分割払いであるため、借金が減額されるというメリットはほとんどない可能性が高いといえるでしょう。

また、人的保証の場合は、連帯保証人や保証人に請求がいきます。

任意整理には、やむを得ない事情がある場合は、特定の借入先のみ交渉の対象にすることができる場合があります。

任意整理については以下の記事で詳しく解説しています。

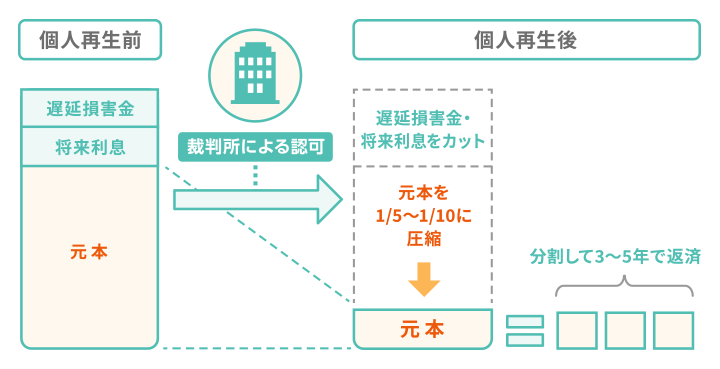

個人再生とは、裁判所を介して利息と遅延損害金がカットされた元金を原則5分の1に減額し、3~5年で分割返済する手続きです。

大幅な減額にはなるものの借金の返済義務は残ります。

そのため、もともと奨学金は低金利かつ長期の分割払いですので、月々の返済額を減らす観点において、メリットは少ないといえるでしょう。

また、連帯保証人や保証人に残額が一括請求されてしまうというデメリットもあります。

自己破産すると、前述の通り財産を裁判所に没収される可能性が高いですが、個人再生では持ち家や自動車を手放さなくてよい場合があります。

家や車を手放したくない場合には検討の価値がある でしょう。

個人再生については以下の記事で詳しく解説しています。

奨学金を返済していくことが困難な人には、日本学生支援機構のセーフティネットをはじめ、さまざまな債務整理方法があります。

しかし、自分ひとりで最良の解決策を探すのはなかなか難しいものです。

そんなときは、弁護士や司法書士に相談するのも一案といえます。

たとえば他の借金によって返済ができない場合は、奨学金の救済措置と任意整理を併用して返済負担を減らすなど、状況に合った解決方法を提案してもらえるでしょう。

また、複雑な手続きを任せられるといったメリットもあります。

無料で相談できる弁護士事務所や司法書士事務所もあるので、前向きに検討してみましょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。