借金の悩みを一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-409-022

自己破産と消滅時効の援用は根本的に異なるものであり、それぞれ以下の注意点があります。

自己破産

消滅時効の援用

借金が払えず悩んでいる場合は、弁護士や司法書士に相談してみるのも手です。

借金が時効を迎えていれば援用に向けたサポート、時効前であれば最適な債務整理方法のアドバイスなど、自分の状況に合った提案やサポートを受けることができます。

この記事では、自己破産と消滅時効の援用の違いをはじめ、それぞれの注意点についても詳しく解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

自己破産については以下の記事で詳しく解説しています。

自己破産を申し立てて免責が許可されれば借金をなくすことができますが、借金に消滅時効があるのも事実です。

どちらも借金を支払わずに済むという点では似ているように思えますが、実態は大きく異なります。

「一定期間が経過すれば、時効によって借金が消える」というのは事実です。

ですから時効が成立しているなら、実行することを迷う必要はありません。

しかし、消滅時効は自己破産などのように、自分の意思で選択できるものではありません。

消滅時効を迎えるまでには、5年の期間が必要となります。

その間に債権者によって時効を更新され、時効期間がリセットされることも少なくありません。

そのため時効で借金が消滅することは、難しいといえるでしょう。

借金の時効については以下の記事で詳しく解説しています。

消滅時効によって借金をなくすための手続きを「時効の援用」といいます。

時効の援用について以下で解説します。

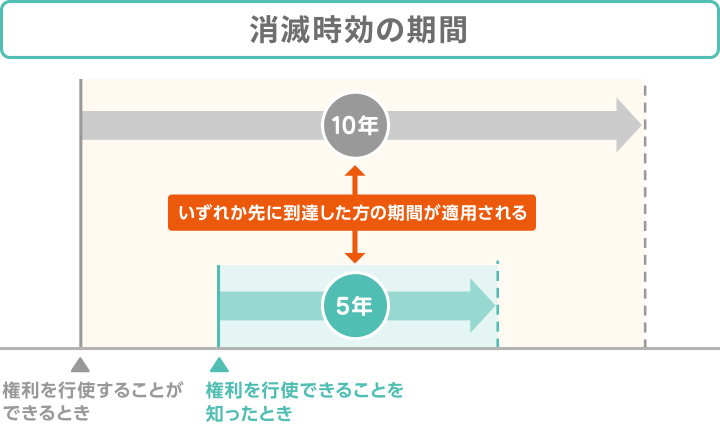

借金の消滅時効が完成するまでの期間は、借金をしたのが2020年4月より前か後かによって異なります。

「権利を行使することができるときから10年間行使しないとき」が消滅時効期間の原則となりますが、銀行や貸金業者からの借金は5年間となります。

借金の場合は、

「権利を行使することができるとき=返済期限」と考えるとよいでしょう。

| 債権の種類によって時効期間が異なる | |

|---|---|

| 貸金業者(消費者金融など)からの借金 | 5年 ※貸金業者が会社である場合 |

| 銀行からの借金 | 5年 |

| 信用金庫からの借金 | 10年 |

| 住宅金融公庫の住宅ローン | 10年 |

| 親族や友人からの借金 | 10年 |

消滅時効までの期間は、以下の早い方を適用します。

借金の場合は、返済期限から5年と考えてよいでしょう。

時効期間が経過しても、自動的に借金がなくなるわけではありません。

消滅時効を成立させるには「時効の援用」をする必要があります(民法145条)。

時効の援用とは、お金を借りた人(債務者)がお金を貸した側(債権者)に時効を主張することで時効を有効にする手続きです。

時効の援用をするためには、債権者に「援用通知」を内容証明郵便で送る方法が一般的です。

時効の援用に際して債権者の承諾を取る必要はありませんが、援用を受け入れたかどうかについて債権者から連絡があるとは限りません。

債権者から「時効が完成していない」と反論されるなど、自分だけで対応するのが難しいケースもあります。

以下の3つのいずれかがあった場合、時効はリセットされ、ゼロからカウントし直しとなります。

この「請求」は、裁判上の請求(支払督促の申立てなど)のことをいいます。

請求書の送付や口頭での請求によって、債権者が債務者に支払いを求めることは「催告」にあたり、これだけで時効が更新されることはありません。

ただし、債権者がその後6ヶ月以内に「裁判上で請求」を行えば、時効が更新されます。

以下の場合を除き、基本的に差し押さえになることはありません。

差し押さえになる

可能性があるケース

差し押さえについては以下の記事で詳しく解説しています。

支払義務があることを自ら認める行為を指します。

返済期限を過ぎてから一部でも返済を行ってしまったり、「支払いを待ってほしい」と債権者に伝えたりした場合には、時効は更新されてしまいます。

このように、時効が成立しているかどうかを自分で判断するのは難しく、援用通知を送ったものの借入先に反論されてしまうケースもあります。

借入先とのトラブルを避けたい場合は、手続きを弁護士や認定司法書士に依頼するのも一つの手段です。

すべての借金が免責されるという点が最大のメリットの自己破産ですが、誰でもできるわけではありません。

自己破産して免責を得るには以下の2つの条件を満たす必要があります。

さらに債務が「非免責債権」に当てはまる場合は、自己破産をしても支払い義務が残るので注意が必要です。

自己破産の手続き過程では、以下の2点から自己破産・免責を認めるに値するかどうかを判断します。

免責不許可事由の例

非免責債権とは、必ず返済しなくてはならない債権です。

したがって、自己破産でこれ以外の債務が免責されたとしても、非免責債権の支払義務は残ります。

非免責債権の例

ちなみに、税金にも消滅時効はあります。

ただし、自治体も滞納を放置しているわけではなく、消滅時効が完成する前に督促や差押えなど時効を更新する努力を行います。

そのため、消滅時効の援用によって支払を免れることもできないと考えた方がよいでしょう。

自己破産のできる条件は以下の記事で詳しく解説しています。

自己破産の手続き中〜完了後の一定期間は生活にも影響があります。

しかし、影響があるのは自己破産した情報が信用情報に登録されている5〜7年程度です。

以降はクレジットカードを作ったり、ローンを組んだりすることへの影響は少ないでしょう。

自己破産には、同時廃止事件・管財事件の2種類の手続きがあります。

| 同時廃止事件 | 破産管財人が選任されることなく、破産手続きが廃止される手続き。 |

|---|---|

| 管財事件 | 裁判所が選んだ管財人が、破産者の財産の有無を調査し、財産がある場合にはそれを処分して債権者に配当する手続き。 |

同時廃止事件でも管財事件でも手続き中は一部の資格・職業の業務が制限されます。

ただし、ずっと続くわけではなく、免責が決定されると資格や職業の制限は解除されます。このことを「復権」といいます。

自己破産の影響を受ける主な資格・職業

管財事件の場合は、さらに以下の制約もあります。

同時廃止事件や管財事件については、以下の記事で詳しく解説しています。

自己破産をすると個人信用情報機関に事故情報として登録される(ブラックリストに載る)ため、情報が登録されている5〜7年程度は以下の制約があります。

ブラックリストに

載ることによる制約

ブラックリストに載ることの影響については、以下の記事で詳しく解説しています。

借金が払えず悩んでいる場合は、弁護士や司法書士に相談してみるのも一手です。

これまで説明してきた通り、時効の援用や自己破産を個人でするのは大変です。

もし借金が時効を迎えていれば援用に向けたサポート、時効前であれば最適な債務整理方法のアドバイスなど、自分の状況に合った提案やサポートを受けることができます。

また、弁護士や認定司法書士に依頼した場合は、債権者に受任通知が送付されることによって取り立てがストップします。

無料相談を受け付けている弁護士事務所や司法書士事務所もあるので検討してみましょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。