借金の悩みを一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-409-022

自己破産は「多額の借金がないと認められないのでは?」といったイメージを持たれている方も多いかもしれません。

しかし、実際はそうではありません。

自己破産は、裁判所が「支払不能」と認めれば、たとえ数十万円程度の金額でも手続きすることができます。

支払不能かどうかを判断する基準

ただし、支払い不能であれば必ずしも自己破産をして免責を得られるわけではありません。

免責不許可事由に該当する行為をしてしまうと、自己破産しても免責が得られなくなってしまう可能性があるのです。

自己破産を考えたら、専門家である弁護士や司法書士に相談するといいでしょう。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

自己破産については以下の記事で詳しく解説しています。

自己破産を開始するには、まず現在抱えている借金の返済が「支払不能である」と認められる必要があります。

【破産法第二条(一部抜粋)】

11 この法律において「支払不能」とは、債務者が、支払能力を欠くために、その債務のうち弁済期にあるものにつき、一般的かつ継続的に弁済することができない状態をいう。

「支払不能」とは、「債務を返済するための財力も能力もないため、返済が不可能」ということです。

支払不能かどうかは裁判所が判断します。

その判断基準は、次の3点です。

支払不能かどうかを判断する基準

これら3つの基準すべてを満たしている場合にのみ「支払不能」となります。

借金を抱えている人が債務(借金)を返済できる見込みがない、ということです。

支払能力は、財産・信用・労力などの要素から総合的に判断される経済的な力量のことをいいます。

「履行期にある債務」とは、返済期限がすでに到来していて、いますぐに返さなければならない債務(借金)のことです。

そのため「2ヶ月先に1000万円の返済を控えているが、返済できる見込みが立たない」といった場合は、まだ返済期日になっていないため、支払不能とはなりません。

「返済不能が客観的、継続的であること」とは、第三者から見て将来にわたって返済できないことが明らかな状態を指します。

そのため「一時的な資金不足で現在は返済できないが、3ヶ月後にはまとまった資金が手に入り、その後は返済できる」というようなケースでは、返済不能が継続的とはみなされないことになります。

自己破産をして免責を受けたくても、裁判所がそれを認めてくれない場合もあります。

特に、下記条件に当てはまると、自己破産・免責が認められなくなります。

自己破産・免責が認められない条件

先ほど説明した通り、支払不能状態であるかどうかが、自己破産が認められる基準。

逆をいえば、支払不能状態と認められなければ、自己破産は認められません。

多額の借金を抱えていて、自分では返済することができないと思っていても、以下のようなことに該当する場合は、支払不能状態と認められない可能性があります。

支払不能状態と認められない場合の例

免責不許可事由とは、裁判所から免責許可が出ない(自己破産・免責を認めてもらえない)理由のこと。

具体的には、破産者に違反行為や不誠実な行動が見られ、裁判所が自己破産を認めるのにふさわしくないと判断されたケースを指します。

破産手続きは開始されても、免責不許可事由に該当するとして免責が認められないことになってしまうのです。

免責不許可事由は、さまざまなケースがあります。その中でも代表的な例を紹介します。

免責不許可事由に

なる例

ただし、免責不許可事由に該当していても、支払不能の経緯が悪質ではなく、十分に反省をしていて今後の改善が認められるような場合は、裁判所の裁量により免責を許可する「裁量免責」として、免責が認められる可能性もあります。

実際、2017年の「破産事件及び個人再生事件記録調査」によると、破産事件1238件中、免責不許可となった事例は7件と約0.6%。免責不許可事由になることはレアケースであり、ほとんどの場合で自己破産・免責が認められています。

自己破産・免責のできる条件は以下の記事で詳しく解説しています。

自己破産・免責が認められると、金融機関などの借金は免除されて、支払い義務がなくなります。

非免責債権に該当するのは、税金や年金、(悪意で加えた不法行為に基づく)慰謝料などです。

非免責債権に該当する支払いがあっても、ほかの借金の支払いが不可能であれば、自己破産は認められます。

非免責債権に該当ものは、以下のものがあります。

| 租税等の請求権 | 固定資産税や住民税などの租税のほか、健康保険や国民年金の保険料の支払いなど |

|---|---|

| 悪意で加えた不法行為に基づく損害賠償請求権 | 他人を騙してお金を取るなどの行為に基づく損害賠償請求権など |

| 故意または重大な過失により加えた人の生命又は身体を害する不法行為に基づく損害賠償請求権 | 無謀運転などに伴う交通事故で被害者に与えた損害賠償請求権など |

| 夫婦間の協力及び扶助などの義務等 | 婚姻費用や子の養育費などの親族関係にかかる請求権 |

| 罰金等の請求権 | 罰金、科料、刑事訴訟費用、追徴金または過料など |

| 雇用関係に基づいて生じた使用人の請求権及び使用人の預り金の返還請求権 | 個人事業を営んでいる場合の従業員に対する未払い給料や預かり金など |

| 債権者一覧表に記載しなかった債権 | 破産を知りながら債権者一覧表に記載しなかった債権など |

| 罰金等の請求権 | 罰金、科料、刑事訴訟費用、追徴金または過料など |

自己破産は、申立てを行う債務者の債務の総額、保有する資産、収入の状況、家族構成などを総合的に勘案して判断されます。

自己破産をするために「○万円以上の債務がある」「財産が○万円以下」「年収が○万円以下」というような、基準があるわけではありません。

裁判所は、債務者の全体像をもとに自己破産を認めるかどうかの決定を行うのです。

実際に自己破産をした方の事例を、いくつか紹介しましょう。

| 職業 | 無職(休職中) |

|---|---|

| 債務総額 | 46万円 |

| 債務整理の方法 | 自己破産 |

生活費のため借金。弁護士に相談を開始した時点では仕事をしていたが、体調を崩して休職。最初は個人再生で解決を検討していたが、収入状況から自己破産の方がよいとわかり自己破産をした。

| 職業 | パート |

|---|---|

| 債務総額 | 50~100万円 |

| 債務整理の方法 | 自己破産 |

パートでの収入は月に7~8万円。生活費のため消費者金融やクレジットカードで借入を行い、毎月の返済は4~5万円。認定司法書士に依頼して、自己破産をした。

| 職業 | 派遣社員 |

|---|---|

| 債務総額 | 425万円 |

| 債務整理の方法 | 自己破産 |

地下アイドルにはまってグッズやアイドル仲間と打ち上げをしたりして月20万円を散財。給与で足りない分はキャッシングやカードローンを利用。両親には相談出来ないため、弁護士に相談し自己破産をした。

| 職業 | 看護師 |

|---|---|

| 債務総額 | 2,000万円 |

| 債務整理の方法 | 自己破産 |

住宅・自動車ローンのほか、無職の夫の浪費によって債務総額2,000万円にもなってしまった。弁護士に依頼して自己破産で解決した。

借金2,000万円を自己破産で解決した方の体験談は、以下の記事で紹介しています。

事例からもわかるように、収入の状況によって自己破産は数十万円であっても認められます。

また、借金の理由が免責不許可事由である浪費であっても、弁護士に相談することで免責許可が認められる場合もあります。

※本ウェブサイトに掲載されている事例は実際に弁護士法人・響で取り扱った事例ですが、必ずしも同様の結果を保証するものではありません。事例によっては異なる結果となる場合があります。

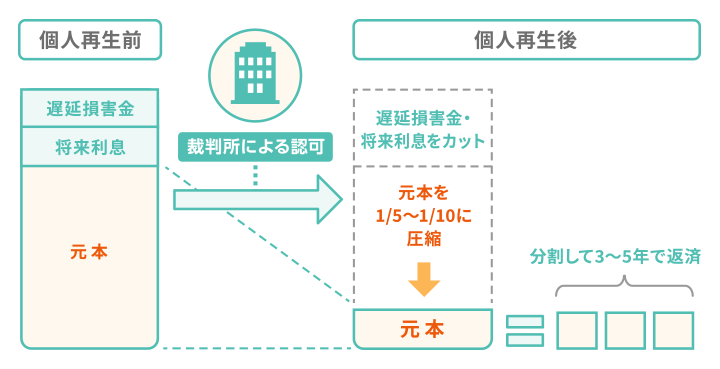

債務整理の方法には、「自己破産」以外にも「任意整理」や「個人再生」という方法があります。

任意整理については以下の記事で詳しく解説しています。

個人再生については以下の記事で詳しく解説しています。

任意整理は裁判所を利用することなく、自分が依頼した弁護士が各債権者と個別に交渉し、話合いで債務整理を行って解決するという方法です。

一方、個人再生は全債権者に対する返済総額を少なくし、返済計画を立て、その計画通りに返済していく手続きです。

また、住宅ローンを支払っている人は住宅ローンの特則を利用することで、住宅を残せるメリットがあります。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。