借金の悩みを一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-409-022

「うつ病で会社を辞めて療養中。収入がなく借金を返せない」

「自己破産後の収入のめどが立たない。生活保護は受けられる?」

うつ病で借金返済ができない場合も、自己破産ができる可能性があります。

自己破産を裁判所に申し立てる際には、事前に病院から診断書をもらい、申立書や陳述書などにうつ病で借金の返済が困難になっている事実について正確に記載して提出することが大切です。

また、自己破産後の収入のめどが立たなければ、生活保護を受けられる場合もあります。

最適な借金解決方法を知りたい、裁判所とのやり取りをサポートしてほしいという場合は、専門家への相談を検討してみるとよいでしょう。

この記事では、うつ病で自己破産を申し立てる場合の注意点や生活保護との関係、借金の種類による債務整理方法の違いについて詳しく解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

自己破産については以下の記事で詳しく解説しています。

うつ病が原因で借金をしてしまった、うつ病によって借金返済ができなくなったという場合も、自己破産ができる可能性はあります。

自己破産は、裁判所に必要書類をそろえて申立てを行い、借金の支払いが免責されると本人の返済義務がなくなる制度です。

自己破産して免責を得るには、以下の2つの条件を満たす必要があります。

自己破産・免責の条件

自己破産の条件に、うつ病やその他の精神疾患がある場合に行えないとする定めはありません。

逆に、うつ病であるから自己破産が認められやすいといったこともないともいえるでしょう。

つまり、上記の条件さえ満たしていれば、「うつ病でも自己破産できる場合がある」ということです。

自己破産の条件については、以下の記事でさらに詳しく紹介しています。

うつ病がもとで自己破産する場合は、うつ病であることや、返済不能に陥っていることを、提出書類に正確に記載し、客観的な根拠を示す資料を添える必要があります。

具体的には、以下の2つのポイントがあります。

うつ病にかかっている人が自己破産の申立てをする場合、事前に必ず病院で受診して、診断書を入手しておく必要があります。

裁判所に提出する陳述書を記載する際、病気などにより仕事ができず無職の場合は、診断書を添付しなければならないためです(※)。

※出典:裁判所ホームページ「陳述書」

なお、診断書の有効期間は「おおむね3ヶ月(※)」と定められています。この期間より古い診断書を提出することのないよう注意してください。

申立人の症状を証明する診断書のほか、以下を用意しておくと陳述書の作成にあたって、投薬や通院を証明する書類となります。

投薬や通院を証明する書類

※各裁判所によって差違あり。

自己破産の申立てにあたっては、多くの場合、弁護士や認定司法書士といった専門家に裁判所への提出書類の準備をサポートしてもらうことでしょう。

実際に自己破産をした人の約97%が、専門家に依頼をしています(※)。

依頼された弁護士は、申立人に代わって申立人の経済的な状況などについて提出書類に詳述します。

したがって、自己破産申立ての理由がうつ病にともなう返済不能にある場合は、うつ病を隠さず、ありのままの状態を正確に、弁護士など専門家に伝えるようにしましょう。

また、自己破産の手続きの過程においては、申立人が裁判所に出頭し、裁判官の面接を受ける場面があります。これを「免責審尋(めんせきしんじん)」と呼びます。

免責審尋は、裁判所が申立人の自己破産を認めるかどうかを直接会って確かめるための面接ですから、原則として欠席できません。

ただし、弁護士から裁判所に外出が困難であると主張してもらえば、免責審尋を行わなくて済むケースもあります。

この場合でも、外出できない理由を示す診断書の提出が求められることがありますので、診断書は必ずもらうようにしましょう。

※「2017年破産事件及び個人再生事件記録調査」日本弁護士連合会

生活保護を受けている最中に、自己破産を申し立てることは可能です。

そして、無事に自己破産が認められた後、継続的な収入が得られず困窮した状況にある場合も、生活保護制度を利用できる可能性があります。

というのも、生活保護制度とは最低限度の生活も送れないほど困っている人に対して、「健康で文化的な最低限度の生活を保障するとともに、自立を助長する」制度だからです(※)。

※出典:厚生労働省ホームページ「生活保護制度」

生活保護を受けるには、下記の(1)〜(5)の要件を満たす必要があります。

生活保護の受給要件

自己破産によって以前の借金を帳消しにできたとしても、新たな収入が生まれるわけではありません。

したがって、上記の受給要件を満たしていれば、生活保護を受けられる可能性はあると考えてよいでしょう。

また、生活保護を受けている人は、自己破産費用が免除される制度を使うことができます。

国が設立した法律相談センターである「法テラス(日本司法支援センター)」では、経済的に余裕がない人を支援する「民事法律扶助制度」を行っています。

法的トラブルにあった時の無料の法律相談をはじめ、弁護士・司法書士の費用や裁判所への予納金(上限20万円)を立て替えてもらえるなどのサービスで、自己破産後も生活保護を受けている場合は立替金の返還が免除されます。

自己破産と生活保護の関係については、以下の記事でさらに詳しく解説しています。

債務整理の方法は、自己破産だけとは限りません。

借金の種類によっては、自己破産以外の解決方法を選択できる場合があります。

以下、返済額のうち借入金額の大きなケースとして、

について、自己破産以外の解決方法を紹介しましょう。

奨学金を借りている本人が返済困難に陥った際に、自己破産することは可能です。

ただし、連帯保証人や保証人をつけている人的保証のケースでは、奨学金の返済義務が連帯保証人などに移るので、相応の負担をかけることになります。

もし奨学金の返済が困難になった場合は、自己破産を検討する前に、減額返還または返還期限猶予の救済制度を利用する方法もあります。

| 減額返還 | 返済月額を当初金額の2分の1または3分の1に下げることで返済期間をその分延長して返済する制度。 |

| 返還期限猶予 | 返済が困難になった場合のほか、無職、低収入、災害、傷病、生活保護受給中、産前産後の休業および育児休業中などに、1年ごとに返済の猶予を得られる制度。 |

また、精神または身体の障害により、労働能力を失った、または労働能力に高度の制限が出たことで奨学金の返済ができなくなった場合は、「返還の免除」を申し出ることも可能です。

自己破産と奨学金については、以下の記事でさらに詳しく解説しています。

自己破産した人が住宅ローン支払い中の住宅を持っていた場合、最終的には金融機関が「競売」を行うことになりますが、まずは破産管財人が「任意売却」を試みると考えられます。

しかし、自己破産手続きに入る前に、自分自身で任意売却することも可能です。

●任意売却

任意売却とは、金融機関の同意を得て住宅を売却する方法のことです。

市場価格で売却するため、強制的に売却される競売と比べて高い金額で売却できる可能性があります。

また、売却の事実が当事者外に知られることもありません。

借入額が売却価格を上回る場合でも、分割返済を選択できる場合があるなど、競売と比較して有利な条件で売却できる点が特徴です。

| 方法 | 競売 | 任意売却 |

| 売却金額 | 任意売却より低くなる | 市場価格で売却できる |

| 残債務 | 売却価格により残債務がある | 売却価格により残債務がある |

| 債権者との交渉 | 不可能 | 可能 |

| プライバシー | 競売の事実が公開される | 売却の事実は公開されない |

| 引越日 | 所有権移転後に即刻退去する必要あり | 債権者や購入者等と交渉できる |

| 引越費用 | 別途負担する必要あり | 売却価格で負担可能 |

なお、自己破産前に任意売却をした場合は以下のメリットがあると考えられます。

●自己破産手続きの費用が安くなる可能性がある

住宅など一定額以上の財産がある場合、自己破産の手続きは「管財事件」となります。

管財事件の場合は、裁判所が破産管財人を選任する費用を含め、最低でも50万円の予納金が必要となります。

自己破産前に住宅を処分し、財産がほとんどなくなれば、「同時廃止」という手続きになり、一般的には1万円〜3万円程度の予納金で済むようになるのです。

●交渉によって引越費用を融通してもらえる可能性がある

競売の場合は売却代金から引越費用が融通されることはありませんが、任意売却であれば金融機関との交渉によっては売却代金から最高30万円程度の引越費用を融通してもらえる可能性があります。

債務整理には、自己破産以外にも、任意整理や個人再生と呼ばれる方法があります。

うつ病の人でも、任意整理や個人再生を選択して債務整理を行うことが可能です。

ただし、どちらの方法も借金の返済を続けることが前提になるため、休職や退職によって定期的な収入がない場合は適さないでしょう。

債務整理については以下の記事で詳しく解説しています。

●任意整理

裁判所を通さず借入先と個別に交渉し、将来利息をカットしたり、返済期間を延ばしたりして、返済可能な条件をまとめる方法です。

財産を手放さなくて済む、保証人に迷惑を掛けずに手続きすることも可能といったメリットがあります。

任意整理については以下の記事で詳しく解説しています。

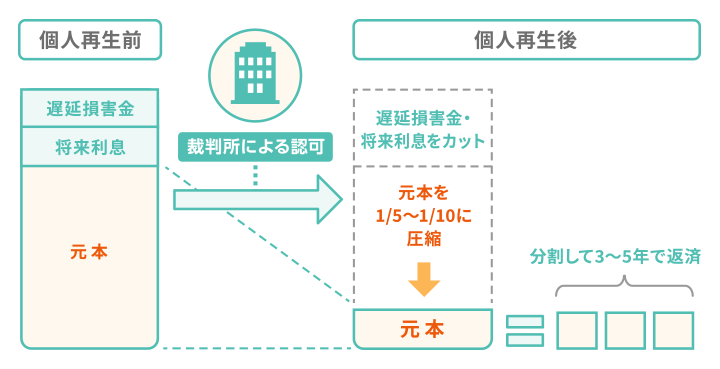

●個人再生

裁判所を通して借金総額を5分の1から10分の1にまで減額し、原則3年間(場合によっては5年も可)で分割して返済する方法です。

住宅ローン支払い中の住宅を残せる制度があるので、条件を満たせばそのまま住み続けることができます。

個人再生については以下の記事で詳しく解説しています。

| 借金減額効果 | 向いているケース | |

| 自己破産 | すべての借金の支払いが免責される | 休職中や無収入の場合など、他の手段を講じても、完済の見込みが立たない場合 |

| 任意整理 | 将来利息をカットし元本のみを返済する | 3〜5年で完済できる収入がある場合 |

| 個人再生 | 借金総額を5分の1から10分の1まで大幅に減らして返済する | 減額された借金であれば原則3年間で分割返済できる収入がある場合 |

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。