「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

自己破産については以下の記事で詳しく解説しています。

自己破産にかかる弁護士費用の相場

自己破産の手続きにかかる弁護士費用の相場は約30~80万円です。

料金に開きがあるのは、処分する財産をいくつも持っている場合は手続きが複雑になるためです。

弁護士事務所によって多少の違いはあっても、不当に高く請求されるという心配はありません。

弁護士事務所によって異なりますが、内訳は以下のとおりです。

| 内訳 |

内容 |

金額(目安) |

| 相談料 |

弁護士に自己破産の相談をした時に発生する費用 |

~1万円 |

| 着手金 |

依頼時に発生する費用(成功失敗は関係ない) |

30万円程度〜 |

| 成功報酬 |

免責許可を得て、借金が支払い免除になった場合に支払う |

~30万円程度 |

弁護士費用は決して安いものではありません。

それなのにどうして、自己破産をした人の多くが弁護士に依頼しているのでしょうか?

それは高い費用を支払ってでも弁護士に依頼するメリットがあるからです。

自己破産の手続きを弁護士に依頼するべき理由5つ

自己破産の手続きを弁護士に依頼するメリットは以下のとおりです。

メリット

- 面倒な必要書類や裁判所のやり取りをしてくれる

- 免責が得られやすい

- 裁判所への費用が安くなる場合もある

- 弁護士に依頼した時点で取り立てや請求がストップできる

- 最適な借金問題の解決法を提案してくれる

それぞれ詳しくお話ししていきます。

面倒な必要書類や裁判所のやり取りをしてくれる

裁判所に自己破産の申請(正しくは「申立」といいます)するには、以下のとおり膨大な書類を作成する必要があります。

| 書類の概要 |

書類名 |

| 自己破産を申し立てる書類 |

申立書 |

| 自己破産に至る経緯などを説明する書類 |

陳述書 |

| 住居に関する書類 |

賃貸借契約書・不動産登記簿謄本・住宅使用許可書 |

| 財産に関する書類 |

財産目録 |

| 収入に関する書類 |

給与明細書・源泉徴収票・課税証明書・年金などの受給証明書・確定申告書・同居人の給与明細書/源泉徴収票・退職金支給明細書・退職金規定 |

| 居住地や戸籍に関する書類 |

戸籍謄本・住民票 |

| 財産に関するもの |

不動産登記簿謄本・固定資産評価証明書・課税台帳に記載がないことの証明書・ローン残高証明書・生命保険証書・車検証・車両の売却査定書・預金通帳・各種証書・証明書類 |

| 債務(借金)に関する書類 |

債権者一覧表・滞納公租公課一覧表 |

どの書類が必要かはあなたの状況によって異なります。

財産に関する書類や経緯などを説明する書類は、自己破産手続きならではの必要書類です。そのため書き方には十分注意しなければいけません。

少しでも書類に不備があると裁判所からやり直しを命じられ、余計な手間にもつながります。

弁護士に依頼すれば、必要となる書類や書き方は熟知してるはずです。

申立書や陳述書など難解な書類は弁護士が書き方を教えてくれたり、記入してくれたりするのでスムーズに進みます。

自己破産に必要な書類は以下の記事で詳しく解説しています。

免責が得られやすい

自己破産の手続きには、裁判所に出廷して、借金の理由や経緯を聞かれる審尋というものがあります。

仮にあなたの借金の理由がギャンブルや浪費といった場合、裁判所は免責不許可事由にあたるとして、免責を許可してくれないケースがあります。

弁護士は裁判所からの審尋に対して答弁を代理で行ってくれます。

裁判所への費用が安くなる場合がある

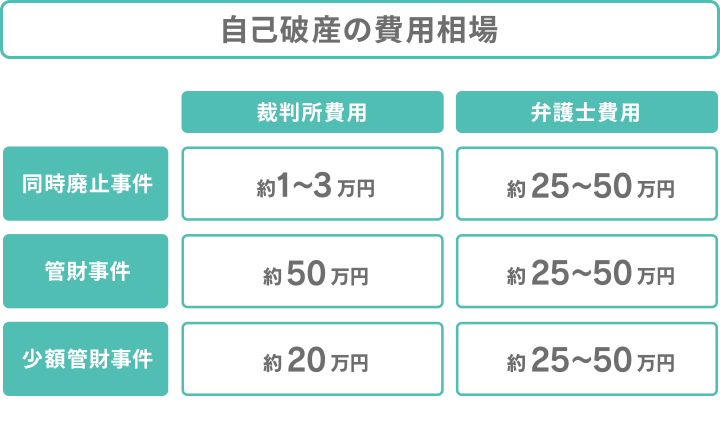

家や車など一定の財産のある人が自己破産をする場合、管財事件という手続き形態になり、その際の裁判所への費用は最低でも50万円になります。

しかし弁護士に依頼していれば、少額管財事件という手続き形態に移行でき、費用も20万円程度で済む可能性があります。

一定以上の財産を所有している人にとって、弁護士への依頼は必要不可欠といっていいでしょう。

- 管財事件とは

現在の価値で20万円以上の財産(車や不動産など)がある場合や借金理由の調査が必要な場合には、財産を現金化し債権者に配分する「管財事件」という手続きになります。

一方、財産が20万円に満たない、かつ借金理由などに問題がない場合は、「同時廃止」となります。(裁判所によって判断基準は異なります

弁護士に依頼した時点で取り立てや請求がストップできる

弁護士に自己破産手続きの依頼をすると、貸金業者などの債権者に「受任通知」という通知書を送付します。

受任通知には法的な効力があり、債権者はあなたに直接電話やFAXなどの連絡が一切できなくなります。

そのため、取り立てや督促がストップしますし、実質借金の返済をする必要もなくなります。

自己破産の手続きで免責を得られるまでは少なくとも3ヶ月はかかります。

受任通知は自己破産手続きの中で大きな役割を果たす手続きといっていいでしょう。

最適な借金問題の解決法を提案してくれる

借金の悩みを解決するには、「任意整理」や「個人再生」など自己破産以外の手段もあります。

自己破産は、すべての借金がゼロになる一方で、一定の財産は没収されますし、保証人に迷惑をかけてしまいます。

債務整理に詳しい弁護士であれば、今のあなたが置かれている状況に最適な解決方法を提案してくれることがあります。

自己破産にかかる弁護士費用を安くする方法4つ

「自己破産をする人は弁護士費用をどうやって払っているの?」

自己破産をしなければいけない状況なのに、まとまったお金を用意するのは簡単ではありません。

あなたと同じような状況にも関わらず、実際に自己破産をした人はどのように弁護士費用を捻出したのでしょうか?

現在まとまったお金がなくても弁護士費用を用意する方法や費用を抑える方法としては以下の4つが挙げられます。

- 自分で自己破産手続きをする

- 司法書士に依頼する

- 法テラスを利用する

- 「相談料無料」「分割払いOK」の弁護士事務所に依頼する

それぞれ詳しく紹介していきます。

自分で自己破産手続きをする

自己破産は自分で手続きを進めることも可能です。その場合にかかる費用は裁判所への費用だけです。

しかし、法律の知識もない素人が、手間のかかる書類作成から裁判所とのやりとりを行うのは困難です。

また、管財事件になった場合、弁護士なしで少額管財事件にすることはできませんし、受任通知も使えないため、破産手続き開始決定がされるまで督促を受け続けることに耐えなければなりません。

自分で自己破産の手続きをしても、必ずしも安くなるわけではない点は理解しておきましょう。

司法書士に依頼する

自己破産などの債務整理を依頼する専門家としては、弁護士のほかに司法書士が考えられます。

| 司法書士費用と弁護士費用の比較(目安) |

| 司法書士の場合 |

(着手金+成功報酬合わせて)約20万円~30万円 |

| 弁護士の場合 |

(着手金+成功報酬合わせて)約30万円~80万円 |

費用だけで見れば、司法書士に依頼する方が安くなります。

しかし、依頼者にとって弁護士は代理人に対し、司法書士は書類作成代理人であるという点で大きな違いがあります。

したがって、裁判所での審尋には自ら出廷する必要があり、少額管財事件も利用できません。

法テラスを利用する

法テラスとは正式名称を日本司法支援センターといい、法律に関するさまざまな援助を行う機関です。

日本各地にある法テラスを利用すれば、弁護士の紹介もしてくれますし、自己破産費用を立て替えてくれる制度もあります。

また、生活保護受給者であれば弁護士費用が実質無料にもなります。

法テラスを利用するデメリット

法テラスはとても便利な機関ではありますが、一つだけデメリットがあります。

それは「担当する弁護士を選べない」という点です。

自己破産の手続きは、期間を要するものであり、進めていく上では借金の理由など他人に話しづらい事情などを話すこともあります。だからこそ弁護士との相性も必要です。

しかし法テラスを利用すると、弁護士の紹介はしてくれますが、弁護士は選べません。

良好なパートナー関係を構築できるかを重視する人にとっては、デメリットかもしれません。

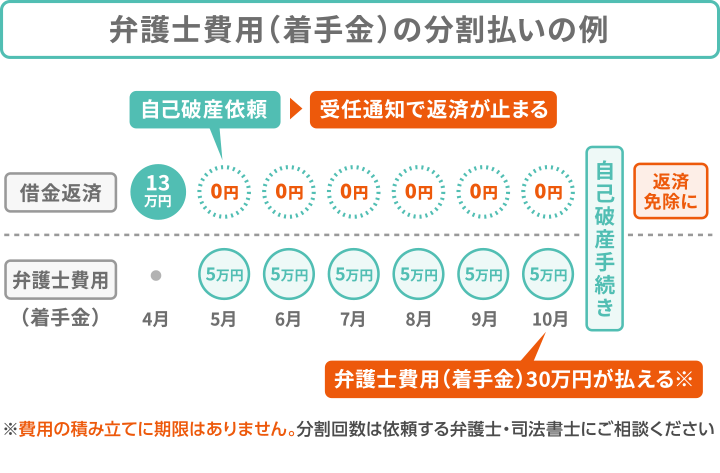

「相談料無料」「分割払いOK」の弁護士事務所に依頼する

借金返済の最中にまとまったお金を用意するのは困難です。

しかし「相談料無料」や「分割払いOK」の事務所に依頼すれば、初期費用はほとんどかかりません。

初期費用を払うことなく依頼契約を締結し、受任通知を送付すれば借金の返済をしなくてもよくなるので、生活も安定し、免責までの期間に弁護士費用を貯めることも可能です。

分割払いの場合は、36回払いまでとしている弁護士事務所が多いです。弁護士費用が30万とすると、月々1万円以下の支払いとなります。

相談料無料や分割払いの可否については、弁護士事務所のホームページに記載されていますので、あらかじめ調べておくといいでしょう。

弁護士費用はクレジットカードで支払えない

自己破産の弁護士費用はクレジットカードでは支払えません。

たとえば弁護士の着手金をクレジットカードで払うと、自己破産によって帳消しにすることにつながるためです。

自己破産を弁護士に依頼する方法

「自己破産を弁護士に依頼したいけどどうやって探せばいい?」

普通に生活をしていると弁護士に知り合う機会はあまりなく、どうやって弁護士を探せばいいのかがわからない人もいるかと思います。

ここからは、弁護士への依頼方法を手続きの流れに合わせて紹介します。

インターネットで弁護士事務所を探す

依頼する弁護士の選び方、探し方としては、まずはインターネットで弁護士のホームページなどを検索して情報を集めましょう。

どの事務所のホームページにも自分の得意分野を記載しているはずです。

自己破産の依頼をする場合には債務整理を専門的に取り扱っている弁護士をネット上で検索して価格などを比較するとよいでしょう。

また弁護士会や自治体で定期的に無料の法律相談を開催している場合もありますので、積極的に参加することもおすすめです。

無料相談を利用し複数の弁護士に相談する

いくつか候補が決まったら、弁護士に相談します。相談する際に用意するのは、自身の収入や借金額がわかる書類があればいいでしょう。

一人ではなく複数の弁護士に相談して判断するのが理想です。

弁護士事務所によって料金体系は異なります。複数の弁護士事務所から見積もりをもらい、比較してから決めることをおすすめします。

相談したからといってその弁護士に依頼しなければいけないというルールはないので、安心してください。

弁護士の選び方は借金問題や法律への知識はもちろん、自分の悩みに親身になって相談を聞いてくれているか、相性はどうかなども重要なポイントです。

借金問題はかなりセンシティブな問題ですし、自己破産は自分の人生を左右する出来事ですから、相談を聞く姿勢や相性も決して軽視できません。

弁護士と依頼契約を結ぶ

依頼する弁護士が決まったら、依頼契約を結びます。

依頼契約時に着手金が必要ですが、事務所によっては分割払いにすることも可能です。

一括払いの場合は、着手金の支払いが終了するまで受任通知が送付できないので、注意してください。

依頼契約を結べば、書類作成や裁判所のやりとりのほとんどを弁護士が代行してくれるので、あなた自身がすべきことはそれほど多くありません。

自己破産と弁護士に関するよくある疑問

ここからは、自己破産を弁護士に依頼する上でよくある疑問についてお応えします。

弁護士が依頼を断るケースはある?

弁護士があなたからの依頼を断るケースは基本的にはありません。

しかし、以下のようなケースでは断られる可能性もあります。

- 財産を隠して依頼する

- 借金の理由などに嘘がある

- 横柄な態度で弁護士に接する

弁護士との契約は信頼に基づいてなされます。借金の原因などを説明するのは恥ずかしい気持ちもあるかもしれませんが、正直に打ち明けましょう。

自己破産の手続き中に弁護士が辞任してしまうことは?

以下のような場合は手続きの途中で弁護士が辞任するケースもあります。

- 弁護士から連絡があっても放置する

- 面談や入金などの約束を守らない

- 手続き中に新たな借金をした

最低限のマナーさえ気をつけていれば、弁護士が辞任するケースはありませんので安心してください。

手続き中に弁護士を解任したくなったら?

結論からいうと、自己破産の手続き中に弁護士を解任することは可能です。

すぐに別の弁護士に依頼するか、引き続き自分で手続きをすれば、これまで進めた手続きをやり直す必要もなく、そのまま継続可能です。

ただし、着手金は戻ってきませんし、新しい弁護士に依頼すると二重で着手金を支払わなければならない点は理解しておきましょう。

2回目の自己破産であれば弁護士に依頼しなくてもいい?

自己破産は前回から7年が経過していれば、再度申立が可能です。ただし2回目の自己破産の場合、裁判所から免責の許可を得るにはハードルが高くなります。

なぜなら再び借金が膨らんだ事情が本当にやむを得ないものであったか、本当に反省しているのかどうかなども厳しく審査される可能性が高くなるからです。

そのため、一度経験しているからといって、自分で手続きすることはおすすめできません。

2回目の自己破産については以下の記事で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

※減額できるかは、借入状況によります。

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済一時ストップ可能

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です

借金の悩みを一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県