借金のお悩み解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-403-059

債務整理をすると、借金の完済または債務の免責後5〜7年間は住宅ローンを組めなくなります。

具体的な期間は、債務整理の手続きによって異なります。

事故情報が消えれば、再び住宅ローンを申し込めるようになります。そのため、住宅ローンを組むこと自体を諦める必要はありません。

債務整理後、審査に申し込むときのポイントは、以下のとおりです。

債務整理のどの手続きを選ぶべきかは、返済能力や資産状況、借金の理由などによって異なります。

自身で判断することが難しい場合は、法律の専門家である弁護士や司法書士に相談するとよいでしょう。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

債務整理をすることで、住宅ローンの審査にどのような影響があるか気になる方も多いと思います。

結論からお伝えすると、債務整理をすると、借金の完済または債務の免責後5〜7年間は住宅ローンを組めなくなります。

なぜなら、債務整理によって、信用情報に事故情報が登録される(いわゆるブラックリストに載る状態)からです。

ここでは、

について解説します。

債務整理については以下の記事で詳しく解説しています。

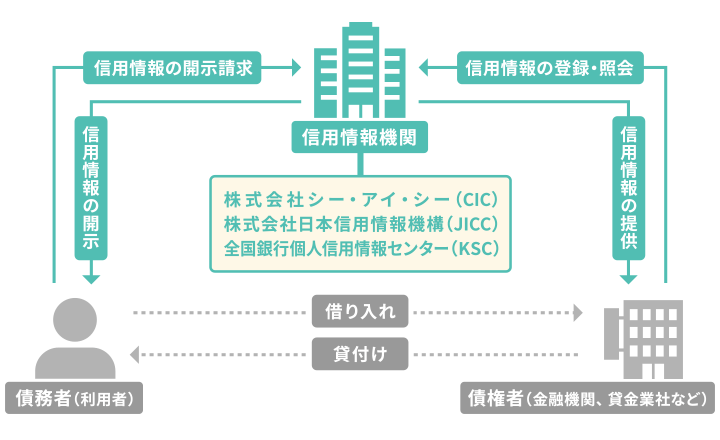

債務整理をすると、信用情報に事故情報が登録されます。これは俗にいう「ブラックリストに載る状態」です。

信用情報とは、本人の属性、クレジットカードやキャッシングの契約状況、借り入れ・返済などの取引状況のことで、以下の信用情報機関に登録されています。

信用情報機関に事故情報が登録されると、基本的に金融機関や消費者金融でローンを組めなくなります。これは住宅ローンも例外ではありません。

ペアローンなど、夫婦などの共同名義で申し込む場合も同様に、申込者のいずれかの信用情報に事故情報があるとローンを組めなくなります。

とはいえ、永久的にローンを組めないわけではありません。次に、住宅ローンが再び組めるようになるタイミングを見ていきましょう。

債務整理によるローンへの影響は以下の記事で詳しく解説しています。

債務整理によって借金を完済した後、信用情報機関で保有する事故情報が消えれば、再び住宅ローンの審査に申し込めるようになります。

事故情報の登録期間は、信用情報機関、および債務整理の種類によって異なります。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC | インターネット | 500円 |

| 郵送 | 1,500円 | |

| JICC | スマートフォン専用アプリ | 700円 |

| 郵送 | 1,960円 | |

| KSC | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※ 郵送での開示の場合、別料金で速達や本人限定受取郵便が利用できます

※2026年2月時点の情報です。ご利用の際は、各社Webサイトで最新情報をご確認ください

このように、債務整理によって登録された事故情報は永久的に残るわけではなく、債務整理後最短で5年、最長でも7年たてば消えます。

つまり、債務整理をしても、住宅ローンを組むことをあきらめる必要はないのです。

債務整理後ブラックリストに載る期間について詳しくは、以下の記事をご覧ください。

債務整理後、事故情報が消えれば住宅ローンを申し込めるようになりますが、必ず審査に通るとはかぎりません。

特に取引額が数千万円単位となる住宅ローンは、債務整理の有無に関わらず、審査が厳しいのが特徴です。

住宅ローンの審査項目には、取引に関わる事故情報のほか、職業、勤務先、収入状況、大きな病気の有無などがあります。

そのどれかに問題がある場合は、審査に通らない場合がありますので、注意しましょう。

ここでは、住宅ローンの契約の申し込みの際に、審査に落ちるリスクを軽減するためのポイントを紹介します。

住宅ローン契約の審査に出すときのポイント

債務整理後、住宅ローンを申し込む前に念のため、信用情報機関で事故情報が消えているか確認しておくようにしましょう。

万が一、事故情報が残っていて審査に落ちてしまうと、信用情報機関に「ローン審査に落ちた」という情報が以後6ヶ月間、残ることになってしまいます。

ローンの申し込みが二度手間にならないためにも、事前に信用情報は調べておくことをおすすめします。

信用情報は、個人でも信用情報機関に開示請求をすることができます(本人のみ)。

以下は、信用情報機関ごとの信用情報の開示請求方法と、開示手数料です。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC | インターネット | 500円 |

| 郵送 | 1,500円 | |

| JICC | スマートフォン専用アプリ | 700円 |

| 郵送 | 1,960円 | |

| KSC | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※ 郵送での開示の場合、別料金で速達や本人限定受取郵便が利用できます

※2026年2月時点の情報です。ご利用の際は、各社Webサイトで最新情報をご確認ください

開示請求の際は、本人確認書類(運転免許証など)の写しや画像の添付、運転免許証番号の入力なども必要となります。

もし、信用情報に誤りがある場合は、信用情報機関に修正を依頼することもできます。

たとえば、明らかに登録期間が過ぎていて、ほかに理由の心当たりがないのに、いまだに事故情報が残っているようであれば、修正依頼を行いましょう。

住宅ローンを申し込む際は、債務整理した金融機関以外を選ぶようにしましょう。

なぜなら、信用情報機関で事故情報が消えたとしても、債務整理をした金融機関の中で「債務整理した利用者」の情報が残っている(いわゆる社内ブラック)可能性があるからです。

対象の金融機関において、「ブラックリスト情報」が残っているかぎり、住宅ローンの審査に通るのは困難といえるでしょう。

債務整理後にローンを申し込む際は、債務整理をした金融機関を候補から外すようにしましょう。

可能であれば、住宅ローンの頭金を多く用意しましょう。

頭金を支払うと住宅ローンの借入金額が少なくなるため、それだけ返済負担率にも余裕ができ、審査にプラスの影響があります。

頭金は一般的に、「物件価格に対して1~2割ほどの金額」を用意するとよいとされています。

物件価格が3,000万円の場合であれば、300~600万円ほどが目安です。

頭金をしっかりと用意できている人は、コツコツ貯蓄できることを一定程度、証明できます。

そのため、住宅ローンの申込先の金融機関から信用性を高く評価され、審査でも有利になる可能性があります。

住宅ローンの審査に通りやすくするための方法として、ぺアローンを利用するという手段もあります。

ペアローンとは、複数の人(夫婦が一般的)でローンを契約し、お互いに連帯保証人になる借入方法です。

ペアローンは契約者が同居していることが条件です。また、住居の所有者は、契約者(夫婦など)の共同名義になります。

たとえば、購入金額が3,000万円の住宅に対し、債務整理をした夫が1,800万円、妻が1,200万円の住宅ローンをそれぞれ契約するというものです。

住宅ローンの審査においては、返済能力が重視されます。

ペアローンでは、返済原資となる収入が二人分担保できるため、単独でローンを契約するよりも、審査に通りやすくなる可能性があります。

ここまで、住宅ローンの申し込みを検討されている方を対象に解説してきましたが、現在、住宅ローンを返済中の方もいらっしゃるでしょう。

そのような方は、債務整理をすることで、今住んでいる住宅を手放さなくてはならないのでは?と不安に感じるかもしれません。

しかし、以下の方法をとることで、債務整理後も住宅を残すことが可能です。

以下で具体的に解説します。

債務整理の手続きの一つである「任意整理」を利用し、住宅ローンを任意整理の対象から外すことで、住宅を残すことができます。

任意整理は、債務整理をする借金(債権者)を選択できます。

そのため、住宅ローンを利用している金融機関を債務整理の対象から外し、今まで通り返済していけば、住宅ローンを手放さなくて済みます。

ちなみにお伝えすると、任意整理の債権者を選択できる特性を活かし、保証人や連帯保証人がついている借金を任意整理の対象から外すこともできます。

そうすることで、保証人や連帯保証人に影響が出ないようにできる可能性があります。

任意整理については以下の記事で詳しく解説しています。

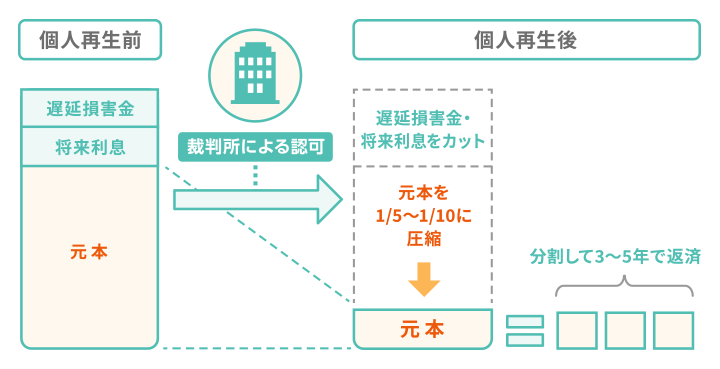

また、「個人再生」の住宅ローン特則を活用すれば、住宅を手放すことなく住み続けられます。

個人再生については以下の記事で詳しく解説しています。

一般的に、住宅ローンを組む際は担保として「抵当権」が設定されます。抵当権とはローン返済が難しくなった場合に、債権者が住宅を没収できる権利です。

しかし、住宅は生活の基盤です。

債務整理の目的は「債権者の経済生活の再建」という側面もあります。そのため個人再生では生活の基盤となる住宅が失われないように、「住宅ローン特則」という制度が設けられてます。

住宅ローン特則は個人再生の制度の一つです。住宅ローンを払い続けることによって、住宅を残したまま住宅ローン以外の借金を減額したり、分割払いにできる可能性があります。

住宅ローン特則が利用できるおもな条件は、以下のとおりです。

住宅ローン特則のおもな利用条件

住宅ローン特則について詳しくは、以下の記事をご覧ください。

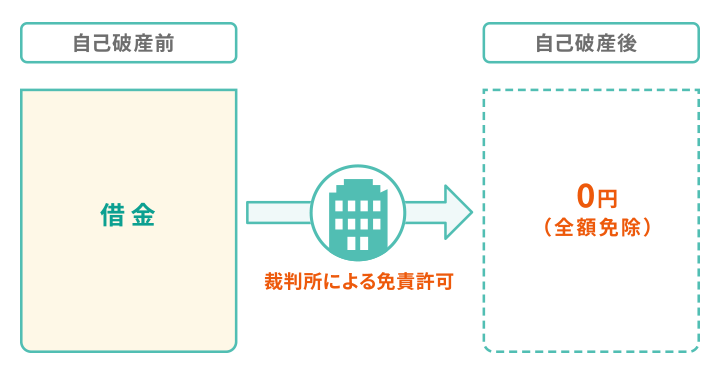

なお、債務整理の手続きのうち「自己破産」については、原則として住宅を残すことはできません。

自己破産は、借金の支払いを免除するかわりに、債権者への返済のため、 家や車など20万円以上の価値のある財産が処分されるからです。

そのため、現在、住宅ローン返済中で、今後も住宅を残したい場合は、任意整理もしくは個人再生が選択肢となります。

自己破産については以下の記事で詳しく解説しています。

ここまで解説したとおり、債務整理を行う場合は、どの手続きを選んだとしても事故情報の登録は免れず、5〜7年間は住宅ローンを組むことはできません。

とはいえ、どの手続きをとるべきかは、返済能力や資産状況、借金の理由などによって異なります。

以下、債務整理の利用条件が判断基準になるでしょう。

| 種類 | 条件 |

|---|---|

| 任意整理 | ・3〜5年程度で完済できるほどの安定的な収入があること ・返済する意思があること |

| 個人再生 | ・借金総額が5,000万円以下であること(住宅ローンを除く) ・将来的に継続または反復した収入があり、再生計画にのっとった返済ができること |

| 自己破産 | ・借金の返済が不可能な状態にあること ・免責不許可事由にあたらないこと |

任意整理と個人再生は、将来利息や借金を減額したうえで完済を目指す制度のため、安定的な収入があることが利用条件となります。

一方、自己破産は借金の返済が不可能な状態であることが条件となるため、無職や生活保護受給者、フリーター、主婦(主夫)といった安定収入がない人でも手続き可能です。

ただし、ここで紹介した条件はあくまでひとつの目安です。実際、債務整理のどの手続きを選ぶべきかは個別の事情を考慮して判断すべきでしょう。

これらを自己判断することは簡単ではないため、法律の専門家である弁護士や司法書士に相談することをおすすめします。

弁護士・司法書士事務所の多くは、無料相談窓口を設けていますので、利用を検討してみてください。

債務整理の相談先については以下の記事で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。