借金のお悩み一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-107

「個人再生だと家が残せるって聞いたけどどうして?」 「住宅ローン特則って誰でも使えるの?」

個人再生は、住宅ローン特則を利用すれば、持ち家を残せる可能性があります。

押さえておきたいポイントは以下の通りです。

個人再生の手続は複雑なので、まずは弁護士や司法書士など、法律の専門家に相談してみましょう。

この記事では、住宅ローン特則の特徴と利用条件について詳しく説明します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

個人再生には「住宅資金貸付に関する特則」があります。

一般的に「住宅資金特別条項」といわれ、「住宅ローン特則」と呼ばれるものです。

住宅ローン特則を利用することで、借金を大幅に削減しながら、家を手放さずに済むため、個人再生を検討する大きなメリットになります。

実際、2014年の日弁連の調査によると、個人再生をした人の内、43.93%の人が住宅ローン特則を利用しています。

住宅ローン特則とは、住宅ローンについては今までどおり(またはリスケジュールして)支払い続けることにより、自宅を処分されないようにしつつ、住宅ローンを除く借金を個人再生によって減額できる制度です。

つまり、住宅ローン特則を利用すれば、マイホームを手放さずに済むのです。

住宅は残したいけど借金の返済は難しい、という人にとってメリットの大きな制度です。

住宅ローンを組んでいる場合、連帯保証人を立てていることが一般的でしょう。

自己破産をすると、住宅ローンの残債は返済義務がなくなりますが、代わりに連帯保証人が住宅ローンの残債を支払うことになります。

個人再生の住宅ローン特則を利用すれば、住宅ローンの返済は継続されるため、連帯保証人に影響はありません。

これは、民事再生法第177条2項によって規定されています。

民事再生法第百七十七条

再生計画は、再生債務者、すべての再生債権者及び再生のために債務を負担し、又は担保を提供する者のために、かつ、それらの者に対して効力を有する。

2 再生計画は、別除権者が有する第五十三条第一項に規定する担保権、再生債権者が再生債務者の保証人その他再生債務者と共に債務を負担する者に対して有する権利及び再生債務者以外の者が再生債権者のために提供した担保に影響を及ぼさない。

ただし、住宅ローン特則が認可された後、再生計画どおりに返済ができなくなれば、民事再生法203条に従って、上記の規定が適用されなくなります。

逆をいえば、再生計画に従って返済を継続している限りは連帯保証人に迷惑がかかることはありません。

自己破産や個人再生では、特定の債権者(金融機関など)に対して優先的に借金の返済をすることは偏頗弁済(へんぱべんさい)として禁止しています。

住宅ローンも借金に違いありません。

そのため住宅ローン特則は偏頗弁済に該当するのでは?と疑問に思う人もいるでしょう。

しかし、住宅ローンの場合は、以下の理由により債権者の不平等にならないと考えられるため認められています。

住宅ローンは借金ですが、実態としては毎月支払う家賃に近いものです。

家賃は、生活を維持するために必要な支払いであることから、支払うことに不当性はありません。(家賃であっても、滞納分の家賃を支払うことは、偏波弁済になる場合があります。)

住宅ローンも、実態としては家賃に近いため、家賃と同様に生活に必要な支払いであると考えることができることから、住宅ローンを支払うことに不当性はないとみなされます。

しかし、住宅ローンも借金には違いありません。

このため、個人再生の手続きが開始されたら、そのまま弁済し続けると、やはり偏波弁済となってしまいます。

そのため、住宅ローン特則を認めてもらうことによって、住宅ローンは継続して支払えるようになるのです。

住宅ローンの返済が進めば進むほど、住宅の不動産の資産価値が上がるという関係があります。

つまり、住宅ローンを払えば、本人の総資産額も上がることになります。

住宅ローンを組むとき、金融機関は返済が滞ってしまう場合に備えて、購入する土地と建物を「担保」として「抵当権」を設定します。

この担保(土地や建物)の元になった債権(住宅ローン)を「被担保債権」といいます。

住宅ローンを返済していけば、被担保債権額は減っていきます。

被担保債権額が減ると、本人の財産が増えるため、総財産である清算価値が上がって債権者にとって利益になる可能性が高くなります。

住宅ローンを免除する方が、回収できなくなる借金が増えて、債権者にとって不利益となってしまうことから、不当性はないと考えられるのです。

住宅ローンには抵当権が設定されています。

このため、住宅が売却処分されても、抵当権者(住宅ローンの金融機関)が優先して売却額を回収することになります。

住宅ローンの債権者ではない債権者へ、住宅の売却額が配当されることはありません。

このため、本人が住宅ローンの残っている家を持っていたとしても、ほかの債権者に影響がないため、不平等にならないのです。

マイホームを持ったまま債務整理をしたい人にとって、住宅ローン特則はメリットが大きい制度です。

しかし、利用するには満たさなくてはならない条件があります。

住宅ローン特則利用のための主な要件は以下の通りです。

住宅ローンの特則が利用できるのは、個人再生のみです。

ほかの債務整理の方法である任意整理や自己破産では利用できません。

まずは個人再生できることが前提です。

個人再生の要件は以下の通りです。

住宅資金貸付債権とは、以下の要件をすべて満たしている債権(借金)のことです。

住宅資金貸付債権となる条件

住宅ローンは、住宅資金貸付債権の代表になります。

住宅の建設や改良に関わる費用の債権であっても、抵当権がついていなければ住宅資金貸付債権にはなりません。

例えば、リフォーム費用も、住宅の改良に関わる費用ですが、部分リフォームでは、無担保ローンで組む場合が一般的です。

抵当権が設定されていないので、住宅資金貸付債権にはなりません。

一方、リフォーム費用でも、フルリフォームなど高額なリフォーム費用を住宅ローンで組み、家を抵当権に設定している場合は、住宅資金貸付債権になります。

個人再生を申立てた時点で、住宅が本人の所有になっている必要があります。

また、本人の持ち物であっても、賃貸にするなど資産運用目的での購入や別荘の購入資金の場合は、住宅ローン特則は使えません。

あくまで「生活に必要な支払いである」ということで特則が認められているためです。

手続き開始時点で本人が住んでいなくても、単身赴任で妻や子どもが住んでおり、将来的には自分も住む予定があれば、住宅ローンの特則が利用できます。

住居用の住宅であっても、その建物の床面積の2分の1以上が住居でないといけません。

例えば、自宅兼事務所であったり、一部を他人に賃借をしていたりする場合は、床面積の割合によっては住宅資金貸付債権として認められない場合があります。

また、親子で二世帯住宅になっている場合も注意が必要です。

二世帯それぞれの家計が別で、明確にそれぞれの住居部分が分離している場合は、本人の住居部分の床面積が2分の1以上ないと住宅ローン特則が利用できません。

家に住宅ローンのほかにも抵当権がついていたら、住宅ローンの特則が利用できないことが原則です。

住宅ローン以外の抵当権があると、ほかの借金が返せなくなってしまったとき、抵当権が実行されて住宅を手放すことになるからです。

抵当権は、1つの不動産に1つしか設定できないということはありません。

例えば、事業用資金の借入をする際、住宅ローンを返済中の自宅に対して抵当権を設定する場合があります。

また、住宅を夫婦などで共有購入するペアローンの場合は、それぞれの住宅ローンの抵当権が、共通の住宅に設定されています。

このため、夫が個人再生で住宅ローン特則を利用しようにも、妻の住宅ローン(別のローン)の抵当権も設定されていることになります。

ペアローンを組んでいる場合は、双方が個人再生を申立てないと、住宅ローン特則の適用が認めらないのが原則です。

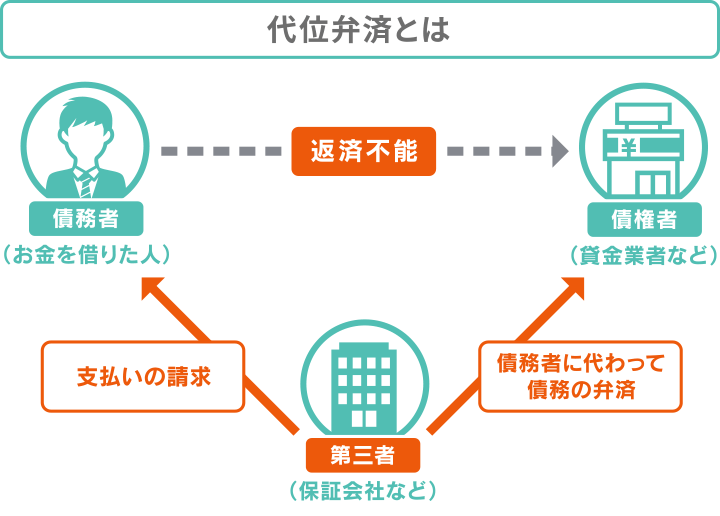

住宅ローンが滞納されると、本人に代わって、保証会社が住宅ローンの残債を返済します。

これを代位弁済といいます。

民事再生法第198条2項の規定によると、住宅ローン特則は代位弁済から6ヶ月以内であれば利用が認められています。

逆をいえば、本人が住宅ローンの滞納を放置し、保証会社が代位弁済してから6ヶ月が経過すると、住宅ローン特則は利用できなくなってしまいます。

住宅ローンの特則の利用条件を充たしていても、住宅ローン特則が認められない場合があります。

以下の内容に該当している人は、注意が必要です。

税金を滞納していると、税金を回収するための強制執行として、住宅が差押えられる可能性があります。

税金などの滞納による差押えは、個人再生が開始されても一般債権と違い中止されません。

その結果、住宅の所有権を失う可能性があるため、原則として住宅ローン特則が利用できません。

実務としては、滞納している税金を先に返済してから、住宅ローン特則を利用することになるのが一般的です。

滞納している税金が高額で、返済ができない場合は注意が必要です。

住宅の資産価値が住宅ローンの残債を上回っていくことをアンダーローンといいます。

アンダーローンの場合、住宅ローン特則が利用できない可能性があります。

家の査定額と住宅ローン残額の差額は「清算価値」として組み込まれます。

例えば、住宅ローンの残債が1000万円で家の査定額が1500万円の場合、500万円が清算価値として扱われます。

このため個人再生後は最低でも500万円は返済しないといけない、ということになります。

アンダーローンの差額が大きくなればなるほど、個人再生後の支払額が上がるため、個人再生をする意味がなくなってしまいます。

一方、住宅の資産価値が住宅ローンの残債を下回っていることをオーバーローンといいます。

個人再生で住宅ローン特則を利用するメリットがあるのは、原則オーバーローンのときです。

家を買い換える際など、まだ住宅ローンが残っている状態で、新たに住宅ローンを組むことがあります。

2つの住宅ローンを同時に返済することをダブルローンといいます。

住宅ローン特則が利用できるのは、本人が住居している1つの建物に限られます。

新たな住宅に住んでいるのであれば、個人再生による住宅ローン特則が利用できるのは新たな住宅のみです。

買い換え前に組んでいた住宅ローンについては、住宅ローン特則が利用できません。

マンションの購入費用も住居の購入費用なので、抵当権がマンションについていれば、住宅資金貸付債権となります。

しかし、マンション購入の場合、毎月の支払いには住宅ローンの返済費用と合わせてマンションの管理費が含まれているのが一般的です。

マンションの管理費用は、管理組合に請求権があり「先取特権」という、住宅ローンよりも強い担保権が設定されています。

このため、マンションの管理費用を滞納している場合には、住宅ローンの利用要件である「不動産に住宅ローン以外の抵当権がついていないこと」という条件を満たせなくなるため、住宅ローン特則が利用できません。

マンションの管理費などを滞納している場合は、事前に滞納を解消しておくか、管理組合との間で別除権協定(滞納分を分割支払いすること約束する代わりに、先取特権を実行しない協定)を結ぶなどの措置をとる必要があります。

住宅ローン特則の再生計画には、大きく分けて5つのパターンがあり、返済期限や支払い方法はそれぞれ異なります。

どのパターンの再生計画案になるかは、本人の支払い能力、住宅ローンの債権者などさまざまな事情を考慮し、弁護士や司法書士と相談して決定します。

個人再生後も当初の住宅ローンの約定どおりに返済していくものです。

住宅ローン特則では、最も一般的なものになります。

債権者(住宅ローンの金融機関)に合意を得られやすい再生計画ですが、正常返済型を利用するには、個人再生認可までの間に住宅ローンの滞納がないことが条件になります。

住宅ローンの支払いを滞納すると、本来分割払いは認められていたものが一括請求されてしまいます。

これを「期限の利益喪失」といいます。

期限の利益回復型では、延滞している分の元金と遅延損害金を3〜5年間で分割払いすることにより、一括請求された住宅ローンを再び分割払いに戻すことができます。

リスケジュール型(期間延長型)では、利息と遅延損害金を含めた住宅ローンの全額を弁済することを条件に、支払期限を最大10年延長して、月々の支払い額を抑えるものです。

従来どおりの住宅ローンの返済が難しい場合に利用する方法で、「期限の利益回復型」による再生計画の認可の見込みがない場合、選択できます。

ただし、延長期限は最長でも本人が70歳になるまでです。

従来通りの住宅ローンの支払いが難しく、さらに期間延長型(リスケジュール型)でも住宅ローンの支払いが難しい場合の再生計画案です。

個人再生後の返済だけでも本人の経済的負担が大きく、住宅ローンの返済が加わると生活ができないと判断されると認められます。

元金やその一部の返済を一時的に猶予して、その間は利息だけを支払います。

ただし、期間延長型(リスケジュール型)を基本としているので、住宅ローンの返済期間が延長されるのは最大で10年間かつ本人が70歳になるまでです。

また、住宅ローンの元金の支払いを猶予してもらえる期間は、3〜5年に限られています。

債権者(住宅ローンの金融機関)の同意のもと、住宅ローンの支払い内容や支払い期間を自由に決めることで、上記4つの型以外の特則を設けるものです。

ただし、住宅ローンの返済の延長(リスケジュール)はできても、住宅ローンの元金を減額してもらえることはほとんどありません。

合意型の例としては、返済期間の10年以上の延長やボーナス払いの取りやめなどがあります。

ただし、債権者と交渉して決定することになるため、手続きにはより時間がかかってしまいます。

住宅ローン特則を利用しても住宅ローンは減りません。

このため「住宅ローンしか借金がない場合は個人再生を検討するメリットはないのでは?」と思うかもしれません。

しかし、状況によっては、住宅ローンしか借金がなくても、個人再生の住宅ローン特則を利用するメリットがある場合があります。

個人再生手続を弁護士などに依頼すると「受任通知」が発送されます。

個人再生は、裁判所を介する手続きです。

このため、受任通知を受け取ると、その時点で金融機関は借金の督促ができなくなります。

借金の催促の電話などがなくなるため、悩んでいる人にとってはメリットとなるでしょう。

ただし、受任通知が発送されると、借金をしている銀行の口座があれば、凍結されて利用できなくなる可能性があります。

口座が凍結されるかなどは金融機関によって異なるため、弁護士に受任通知を発送してもらう前に確認しましょう。

住宅ローンを滞納が続くと、残債が一括請求されることがあります。

しかし、住宅ローン特則の再生計画案の1つである「期限の利益回復型」を利用することにより、住宅ローンを再び分割払いに戻すことができます。

住宅ローンの残債を一括で返済するのは、現実的ではないため大きなメリットになります。

住宅ローンの滞納が進むと、抵当権を実行されて、家が競売にかけられることになります。

競売とは、裁判所の許可を得て不動産を差押えて、売却することで強制的に住宅ローンの残債を回収する方法のことです。

個人再生をすることで、競売が進んでいても競売を中止にすることができます。

住宅ローンの保証会社の代位弁済から6ヶ月以内に個人再生手続を開始すれば、保証債務の履行(代位弁済)がなかったものとみなされます。

これを「巻き戻し」といいます。

巻き戻しにより、住宅の所有権は本人のままとなるので、個人再生の住宅ローン特則を利用できるのです。

これまで、住宅ローンを組んでいる人が、個人再生の住宅ローン特則を利用する場合について解説してきました。

一方、住宅ローンをまだ組んでいない人が個人再生をしたら、その後、住宅ローンを組むことはできるのでしょうか?

結論からいえば、個人再生をしてから5~7年程度は、審査に通らないため住宅ローンを組むことはできません。

個人再生をすると信用情報機関に事故情報が登録されて、いわゆる「ブラックリストに載る」という状態になるからです。

事故情報は5〜7年程度で抹消されますので、その後であれば住宅ローンを組める可能性はあります。

しかし、審査は確実に通るというわけではありません。

個人再生後に住宅ローンを組むには、以下の点に注意して申し込む必要があります。

個人再生が認可されてから5~7年程度で信用情報から事故情報は消えますが「本当に事故情報が抹消されたのか?」ということは、自分の目で確認した方がよいでしょう。

信用情報機関に問い合わせれば、手数料はかかりますが自分の信用情報を開示してもらうことができます。

信用情報の開示申請は、それぞれの信用情報機関の公式サイトや電話から行うことができます。

信用情報機関は3社ありますが、個人再生による事故情報の登録期間は信用情報機関によって異なります。

| 各信用情報機関別の事故情報の登録期間 | |

|---|---|

| 信用情報機関名 | 登録期間 |

| 全国銀行個人信用情報センター(KSC) | 7年間程度 |

| 株式会社日本信用情報機構(JICC) | 5年間程度 |

| 株式会社シーアイシー(CIC) | 5年間程度 |

金融機関(銀行や信販会社など)では、社内情報として個人再生をした顧客情報を残している可能性があります。

信用情報から事故情報が抹消されても、個人再生をしたことが社内情報に残っているため、審査に通らない可能性が高いと考えられます。

個人再生後に住宅ローンを組む場合は、借金をしていた金融機関やそのグループ会社を避けて申し込みましょう。

事故情報が抹消された後の信用情報は、利用履歴が一切ない白紙(スーパーホワイト)という状態になります。

スーパーホワイトは、審査でマイナスとなる要因はありませんが、プラスになる要因もないため、審査時の判断材料が乏しい状態です。

さらに、債務整理をした人はスーパーホワイトになるため「債務整理の経験者なのでは?」と疑われて、不信感を抱かれる可能性があります。

頭金は、審査において信頼のプラス要因です。

頭金をできるだけ多く支払うことで、「この顧客は信用できる」と審査で信頼してもらいやすくなるため、審査に通る可能性も高くなるでしょう。

そもそも住宅ローンの支払いが難しいため、個人再生しても住宅ローンが支払えない場合はどうしたらいいのでしょうか?

解決策は、以下のようなものが考えられます。

住宅ローンの金融機関では、返済が難しい人に対して相談窓口を設けています。

住宅ローンは返済期間が長いので、転職や病気などにより返済そのものが難しくなる場合もあります。

相談窓口に問い合わせることで、支払い期限を延期(リスケジュール)するなどして、月々の返済額負担を軽減する措置をしてくれる場合があります。

住宅ローンの返済が難しくなったら、真っ先に相談するべきは金融機関の相談窓口になります。

現在の住宅ローンを別の金融機関に借り換える方法です。

より金利の低い金融機関に借り換えることで、月々の負担を軽減できる可能性があります。

住宅ローンの借り換えプランは、さまざまな金融機関が提供しています。

借り換え手続きには手数料がかかりますが、住宅ローンは長期間かつ借入額も高額なので、手数料を支払ってもトータルで支払う額や毎月の支払いを抑えられる可能性があります。

住宅ローンの返済が厳しいのであれば、やはり住宅を手放した方が借金問題の解決につながります。

任意売却とは、住宅ローンの金融機関や連帯保証人の同意のうえで、住宅を売却する方法です。

オーバーローン(住宅の売却額が住宅ローンの残債よりも高額な場合)であれば、任意売却は有効な手段となります。

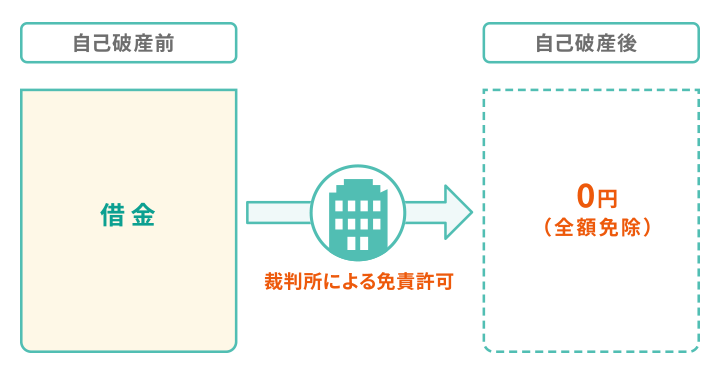

自己破産とは裁判所に申立てて、すべての債務を免除してもらう手続きです。

マイホームを含めて一定以上の財産を手放すことになりますが、住宅ローンも含めてすべての借金の支払いが免除されます。

自己破産は借金解決の最終手段です。

どうしても借金の返済が難しい人は検討しましょう。

個人再生は、準備する書類が多く手続きも複雑で難しいものです。

住宅ローン特則を利用するとさらに難しくなり、本人の力だけでは「どこから手をつければいいかわからない」となることも珍しくありません。

個人再生手続では、約98%の人が弁護士や認定司法書士に依頼しています。

弁護士や認定司法書士に依頼すると、以下のようなメリットがあります。

弁護士や司法書士に相談する際には、財産を守りたいことや生活への影響を少なくしたいなど、本人の希望をしっかり伝えることが大切です。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。