借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-077

任意整理ができないケースは、以下の3つが考えられます。

任意整理とは、返済期間の調整や、将来利息のカットなどによって、借金を返済する債務整理の手段のひとつです。

自己破産などに比べるとデメリットが少ないため、債務整理の方法として選択する人が多いですが、実は任意整理をできない場合もあります。

この記事では、任意整理できない理由と対処法についてくわしく説明します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

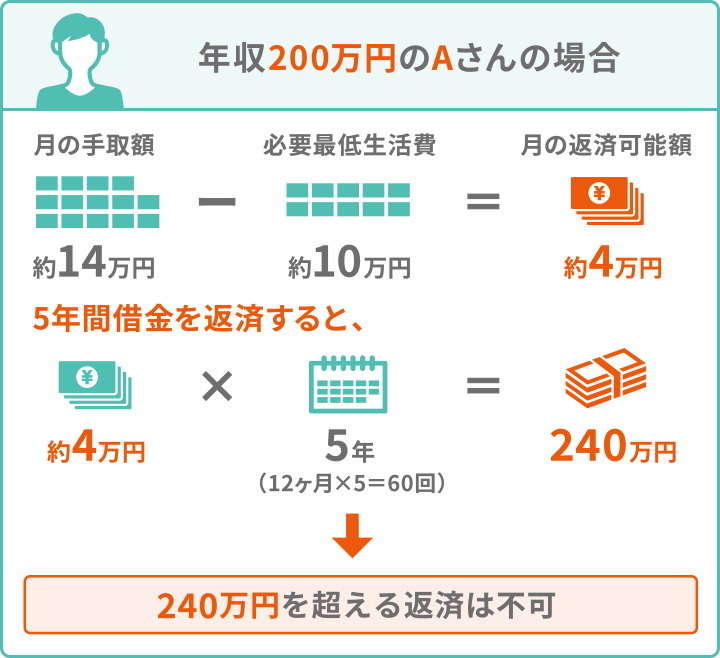

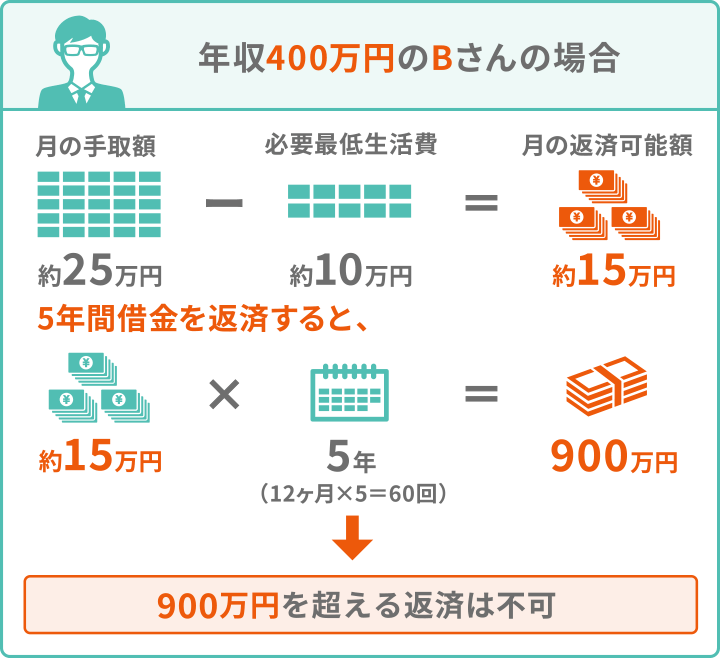

任意整理は通常、3年~5年以内に借金額を完済する手続です。

すなわち、現在の借金額÷36~60(回)をして、出た金額を月々支払えないのであれば、任意整理をすることは難しくなります。

特に、返済するお金を出せない下記の場合には、任意整理ができません。

では、いくらの収入に対して借金額がどの程度であれば任意整理が可能なのかを2つの例をもとにシミュレーションしていきます。

図のように、その人の収入と借金額によって任意整理できるかどうかが決まってきます。

(任意整理ができない場合は、自己破産や個人再生など、別の債務整理をすることになります。詳細は「任意整理ができない場合は、どうしたらいい?」の章でご確認ください)

無職・無収入の方は任意整理が難しいですが、収入が低いからといって絶対に任意整理ができないというわけではありません。

以下に当てはまる場合、任意整理は十分に可能です。

アルバイトでも、自身の家計から任意整理後の返済額を出せる限り、任意整理は可能です。

ただし、安定した職についていないと、長期的に返済額を捻出していけるかが懸念され、和解に至らないケースもあります。

また、専業主婦の場合には、自分の収入がないため、夫の給料から任意整理後の支払いが可能であれば、任意整理をすることができます。

法律上、生活保護の給付金の使い道が問われることはありませんので、任意整理を行うことも可能です。

ただし、役所によっては生活保護費を借金の返済に充てたことを問題視して、受給を停止されるケースがあります。

そのため、生活保護受給者の場合は、自己破産を選択する人が多くなっています。

任意整理は専門家を通じて行うのがほとんどですが、弁護士・司法書士が任意整理の依頼を受けてくれないためにできない場合があります。

弁護士に依頼した場合には、2種類の弁護士費用が発生します。

特に、着手金は事件処理に着手する前に支払うため、着手金の支払が見込めない相談者や依頼者については、弁護士に担当を断られることがあります。

弁護士費用については分割払いに応じている事務所もありますので、相談時に「いつまでにどれくらいの金額が必要か」よく確認しておきましょう。

任意整理を弁護士・司法書士に依頼すれば、勝手に手続きが進んでいくわけではありません。

弁護士からの電話に出ないなど長期にわたり連絡の取れなくなってしまった場合などは、担当を断られることがあります。

弁護士・司法書士はあくまでも依頼者の代理人であるため、依頼者の意向を確認できなければ手続を進めることができない場面も出てきます。

そうした場合に連絡がつくようにしておきましょう。

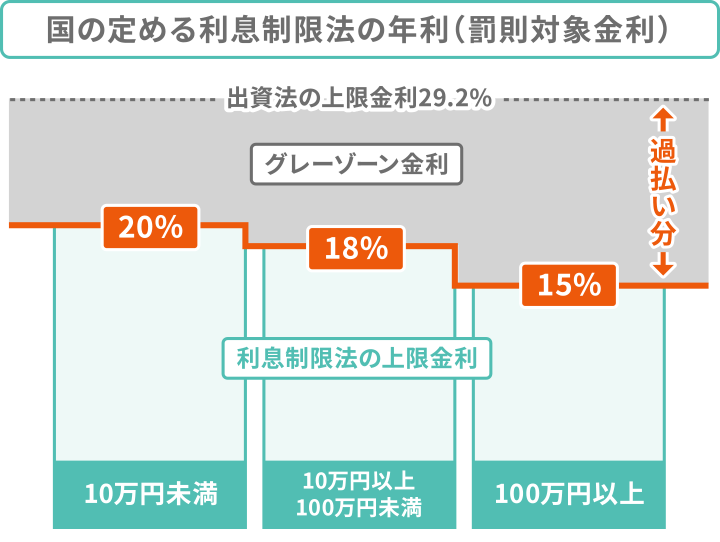

過払金が発生する理由としては、かつて貸金業者はグレーゾーン金利の存在です。

グレーゾーン金利とは、法律には違反しているが罰則が科せられない範囲の金利のこと。貸金業者が人々へお金を貸す時に守らなければならない法律は、利息制限法の他、出資法があります。

2010年の貸金業法改正前において、出資法の上限金利は年29.2%と定められていました。

利息制限法に違反しても、罰則規定がなかったのです。そのため貸金業者はグレーゾーン金利で人々へ貸付をしていたのです。

弁護士・司法書士に借金の任意整理を相談したとき、過払い金請求をして払いすぎた利息(過払金)の発生が見込めない場合は、依頼を断られることがあります。

過払金が発生しないと、特に債務整理に積極的ではない弁護士からすれば割に合わない案件なのです。

そのため、依頼を受けようとしないケースが多いです。

ただし債務整理を多く扱う事務所であれば、依頼を受ける場合もあるため、あらかじめホームページなどで調べてから相談することをおすすめします。

ちなみに、任意整理の交渉は、弁護士や司法書士などに依頼せず、自分で行うこともできます。

しかし、債権者から法律の素人と判断されてしまい、交渉に応じてもらえない可能性もあります。

仮に交渉に応じてもらえたとしても、和解の条件が悪くなってしまう可能性もありますので、任意整理の実績がある弁護士や司法書士などの専門家に依頼することをお勧めします。

債権者は任意整理に応じる義務はない

任意整理は、あくまでも当事者の和解すなわち合意によるもので、債権者にはそのような和解に応じる法律上の義務は実はありません。

したがって債権者の意向次第では任意整理ができない場合があります。

上記をふまえたうえで、債権者が任意整理に応じてくれない場合をみていきます。

まず会社の方針として、そもそも任意整理自体に応じない、あるいは将来の利息をカットしないなどの対応を決めている拒否業者が存在します。

すでに債権者が給料や家などを差し押さえてしまっている場合は、回収の目処がたっているため、債権者は任意整理に応じてくれない場合が多いです。

取引経過に問題のあるような場合には、債権者が任意整理に応じないことがあります。 問題となるのは以下のようなケースです。

複数の企業と債務整理の調整をする中で、債務整理に応じてくれない企業があった場合、その企業だけ、任意整理の対象から外し、通常の返済を続けるという選択肢もあります。

弁護士や司法書士などの専門家に相談しながら、決めていく必要があります。

ここまでお話ししてきたように、さまざまな理由から任意整理できないこともあります。

そんな場合は、どうしたらよいのでしょうか?

任意整理できない場合は、個人再生や自己破産など、ほかの債務整理の手段を検討する必要があります。

個人再生や自己破産は債権者の意向に関係なく、裁判所の判断で一方的に借金を減額したり免除してもらうことができます。

確かに、自己破産や個人再生は任意整理よりもデメリットが多いです。一方で、人生が終わってしまうかのような誤解もあります。

状況に応じて最善の選択ができるように、個人再生と自己破産それぞれのメリット・デメリットを正しく知っておきましょう。

自己破産は、裁判所の判断により一方的にすべての借金の返済を支払い免除にする手続です。

自己破産の主なメリットとデメリットは下記の内容となります。

これに加え、自己破産の手続中は警備員や生命保険の募集人等の職業に従事できない「職種制限」があります。

また、ギャンブルや浪費が原因で借金をした場合には、借金を支払い免除にしてもらえないことがある点は、デメリットといえるでしょう。

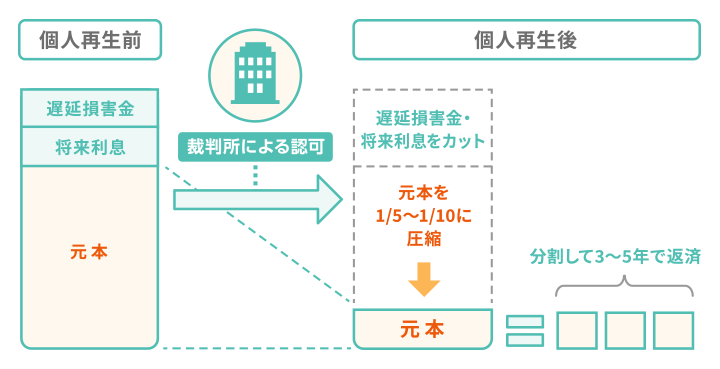

個人再生は、簡単にいえば裁判所の判断により一方的に借金の総額を1/5〜1/10程度に圧縮して、3年~5年以内に完済する債務整理方法です。

個人再生の主なメリットとデメリットは下記の内容となります。

自己破産や個人再生にはメリットも多いですが、デメリットも多いです。

それでも、今抱えている借金から解放されることは、経済的な再生をするうえで、重要な選択肢になることでしょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。