借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-077

任意整理すると基本的にローンは組めません。ですが、ずっと組めないわけではありません。

任意整理後、完済してから約5年が経過すればブラックリストから削除されますので、そうなればローンを組める可能性が高くなります。

また、ローン返済中の財産を任意整理すればローン会社に没収されるのが基本なので、財産を残したい場合は整理の対象から外す必要があります。

一定の制約は生じますが、ポイントを押さえれば制約も避けられますので、任意整理は前向きに捉えやすい手続きと言えるでしょう。

ローンの返済中や、ローンを組む前に任意整理を考えたら、専門家へ相談しましょう。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

任意整理するとローンは基本的に組めません。 その理由を説明します。

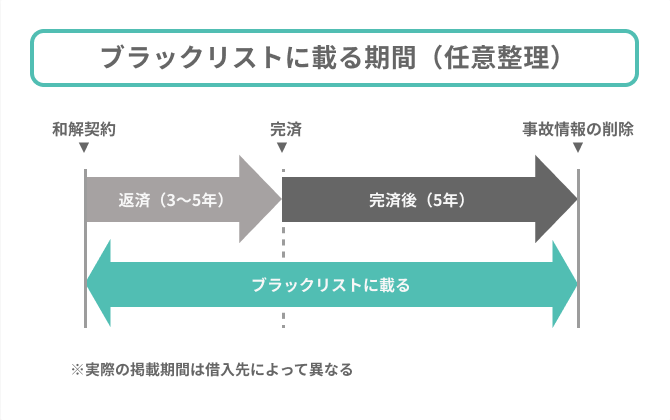

任意整理すると信用情報機関(JICC・CIC・KSC)に事故情報が登録されます。

いわゆるブラックリストと呼ばれるものです。

銀行に住宅ローンや自動車ローンを申し込めば、その銀行はKSCに照会しますが、ブラックリスト入りしていれば審査に通りづらくなります。

教育ローンを手掛ける民間企業や日本政策金融公庫も信用情報機関に加盟しているため、やはり事故情報があれば審査通過は難しいでしょう。

年収が高い、財産が多い、勤務先が安定している、という返済能力によって審査に通る可能性もありますが、基本的に組むことはできません。

契約条件にもよりますが、任意整理しても賃貸契約は可能です。

契約先の不動産会社に事故情報が知られることはまずありません。

ただし信販会社系の保証会社が付いている場合は注意が必要です。

不動産会社と違って信用情報機関を参照できるので、事故情報によって賃貸契約を断られる可能性があるからです。

任意整理してもずっとローンを組めないわけではありません。

完済から約5年が経過すれば、信用情報機関から事故情報が消えます。

信用情報が回復すれば、新しい借入れも可能です。

ただし、グループ内で独自のブラック情報が共有されているため、同じ金融機関やグループ会社を利用すれば、基本的にローンは組めないと思っておいた方がいいでしょう。

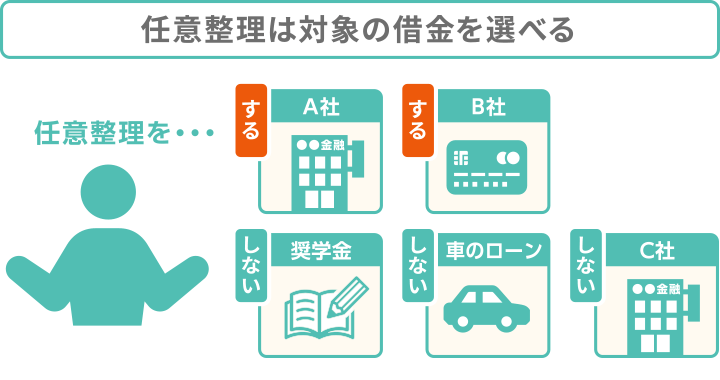

任意整理してもローン返済中の財産を手元に残せるのでしょうか?

任意整理以外の債務整理に、自己破産と個人再生があります。

自己破産も個人再生も整理先を選べないため、住宅ローンや自動車ローンだけを外すことはできません。

通常、住宅ローンや自動車ローンには抵当権が設定されています。

ローンの返済が終わるまで、住宅や車の所有権はローン会社に残っています。

そのため自己破産や個人再生を行えば、ローン会社によって住宅や車は引き上げられます。

つまり自己破産や個人再生では、ローン返済中の財産を手元に残すことは難しいと言えます。

任意整理は整理先を選ぶことが出来るので、

といった対応が可能です。

そうすればローン返済中の財産が没収されることはありません。

外さない場合は自己破産や個人再生と同じように、ローン会社に没収されるでしょう。

任意整理以外の債務整理でも、ローン返済中の財産を残せる可能性はあります。

自己破産も条件次第で残せますが、個人再生で住宅資金特別条項(住宅ローン特則)を利用できればローン返済中の住宅を残せます。

任意整理後にローンを組みたいときの注意点を説明します。

任意整理後に借金を完済してから5年間はローン契約を待ちましょう。

信用情報機関の事故情報が消える期間が約5年だからです。

5年間でローンの頭金を貯める、という選択肢もあります。

頭金が多ければ多いほど、ローンで借りる金額が少なくなるため、ローンの審査に通る確率もアップするでしょう。

なお、借金返済中に過払い金請求を行うとブラックリストに入ることがあります。

過払い金請求に際して完済できれば入りませんが、借金が残ると事故情報として登録されるので注意して下さい。

5年待って、信用情報が回復しているかどうか気になるときには、ローン契約前に登録情報を確認するのも1つの方法です。

信用情報機関に郵送などで請求することにより、あなたの信用情報を開示してもらえるので、事故情報が掲載されているかを確認できます。

ローンを申し込む際に、任意整理を行った金融機関のグループ企業を選ばないことも大切です。

実は、信用情報機関とは別に企業内にも独自のブリックリストがあるためです。

信用情報機関から事故情報が消えた後も、任意整理したグループ企業内のブラックリスト(社内ブラック)は消えないのが通常です。

過去に消費者金融のみ任意整理していても、グループ企業として銀行が関わっていることがあります。

その場合はグループ企業の銀行にローンを申し込んでも難しい、ということです。

例えば、アコムの系列銀行は三菱UFJフィナンシャルグループになりますし、プロミスの系列銀行は三井住友銀行グループになります。

任意整理後の返済は滞納しないようにして下さい。

滞納は、ローンを組む以前に、重大な契約違反になりますので、和解内容に沿って返済することが大切です。

一般的に任意整理の契約では、延滞が続けば和解内容が無効になると定められています。

通常は2ヵ月(2回)の滞納で無効になり、一括請求されます。

「任意整理をしたらローンはどうなるの?」など、債務整理に対する不安の声はたくさんあります。

そのような場合は、まずは当事務所にご相談ください。

当事務所では、あなたの不安を少しでも早く解消するため、24時間365日無料でご相談を受け付けています。

費用のお見積りや、任意整理のデメリットなども含め、納得いくまで丁寧にご説明しております。

秘密は厳守しますので、借金の返済に悩んでいる方は安心して最初の一歩を踏み出してください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。