借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

カードローンやクレジットカードなど複数の金融機関から借り入れし、返済が苦しくなっている状態を多重債務といいます。

2020年の金融庁などによる調べによると、多重債務者は約120万人いるといわれます。(出典:「多重債務者対策をめぐる現状及び施策の動向」)

ひとたび多重債務に陥ってしまうと、抜け出すのは困難です。

自分の力だけで解決しようと行動する人もいるかもしれませんが、その手段が追加の借金であれば、状況はかえって悪化します。

多重債務から抜け出すためにはどうすればよいのでしょうか?

また、多重債務者を救済する手段や相談できる施設はあるのでしょうか?

この記事で詳しく解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

多重債務(者)とは、借金返済のための借金を繰り返し、複数の金融機関からの借金が多額になり、支払い困難になった状態をいいます。

本来であれば、毎月の返済は収入の一部から捻出するべきですが、「急に収入が減ってしまった」「出費が重なった」などの理由で、追加の借り入れによってその場をしのぐということもあるでしょう。

しかし、借金を返済するために借金する、ということを繰り返していれば、借入先が増えていきます。

また、金融機関からの借金には利息が伴います。

利息も含めた借金を返済するために、他の金融機関から追加で借り入れを行うことで、トータルの返済額が雪だるま式に増えていく、といった悪循環に陥るケースも少なくありません。

「では、何社から借り入れすれば、また、どれくらいの借金があれば多重債務なのか?」は一概にはいえませんが、

であれば、多重債務状態といっていいでしょう。

多重債務に陥ったり、またそのことで返済が滞ると、債務者(お金を借りている側)は大きなリスクを抱えることになります。

最悪の状況を避けるためにも、リスクを理解したうえで返済方法を見直しましょう。

ここでは、おもな5つのリスクについて解説します。

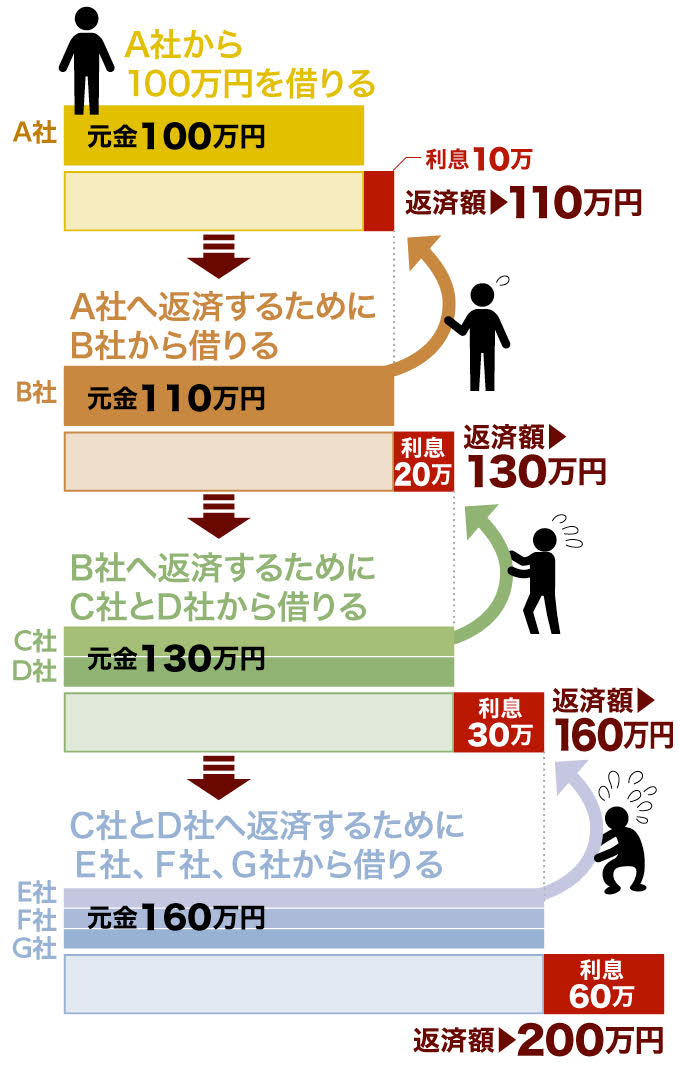

多重債務の状況に陥ると、一社の金融機関から借り入れをした場合と比べて返済の負担も増えてしまいます。

前述のように借金には利息が伴います。

そのため上図のようなメカニズムで、一件の借入先に対しての返済を複数の金融機関から借り入れすると、より利息が大きくなり、結果として返済総額も高額になってしまうのです。

また、多重債務に陥る方によく見られるのが、お金が足りない状況のため、追加の借り入れをするときに、必要な金額を超えて借りられるだけ借りてしまうこと。

さらに借金を増やしてしまう原因にもなりかねません。

借入件数が増えるほど、金融機関からお金を借りられる可能性は低くなります。

消費者金融やカード会社は、借り入れの申し込みを受けると信用情報機関に問い合わせをし、申込者が「どこから、どれほどの借金を抱えているか?」を調査しています。

消費者金融やカード会社は貸したお金が回収できないことを恐れますので、申込者の借入先や借入金額が多くなるほど借り入れは難しくなるのです。

また、貸金業者には「総量規制」というルールが課されています。

この規制のために、他社からの貸付けを含めて年収の3分の1を超える貸付けはできない決まりになっています。

つまり、2社目の借金よりも、3社目の借金の方がさらにハードルが高いということです。

したがって、借金の返済を借金でする行為を繰り返していると、いずれ借りられなくなるといえるでしょう。

総量規制については以下の記事でさらに詳しく解説しています。

「ヤミ金」にはくれぐれもご注意を!

正規の金融機関からお金を借りられない人を狙って、SNSやインターネットの掲示板を用いて、貸付けを行ってくる業者もいます。

このような業者はいわゆるヤミ金であり、多くが違法な金利で貸付けを行っています。

ヤミ金からお金を借りる行為は、自ら危険地帯へと飛び込んでしまうようなものなので、手を出すメリットは、一つもありません。

〈ヤミ金業者を調べる方法〉

借入先の業者がヤミ金業者と疑われる場合は、すぐに警察(最寄りの警察署の生活安全課)、または日本貸金業協会「貸金業相談・紛争解決センター」、最寄りの消費生活センターの窓口に相談するようにしてください。

借金の返済が難しくても、できるだけ滞納はしないようにしましょう。

滞納をすると、督促を受けるだけでなく、遅延損害金が発生します。

遅延損害金とは、借金の返済が遅れると発生する損害賠償金のことで、年利20.0%相当が滞納した日数分加算されます。

つまり、滞納期間が長引くほど、借金は膨れ上がり、借金問題の解決が難しくなります。

また、滞納が3ヶ月程度続くと信用情報機関に事故記録が載る(いわゆるブラックリストに載る状態)ことにもつながります。

ブラックリストに載る状態になると、原則として他の金融機関であってもお金を借りることができません。

新たに借金を重ねてその場をしのぐこともできなくなるため、一刻も早く、解決へのアクションを起こしましょう。

多重債務になると、なかなか一人の力では抜け出すことが難しいのが実情です。

借金の返済に関して手軽に相談したい場合は、国や市区町村などの公的機関や業界団体が運営する相談窓口を検討してみましょう。

おもな相談窓口と特徴は、以下のとおりです。

| 名称 | 料金(例) | 特徴 |

|---|---|---|

| 各市区町村の「法律相談/市民相談」など | 無料 | 該当地区の住民向け |

| 財務局「多重債務相談窓口」 | 無料 | 財務局の専門相談員が対応 |

| 国民生活センター(消費生活センター)「消費者ホットライン188」 | 無料 | 消費生活全般にわたる相談に対応 |

| 国民生活センター「休日相談」 | 無料 | 土日祝日に相談可能 |

| 日本貸金業協会「貸金業相談・紛争解決センター」 | 無料 | 生活再建支援カウンセリングあり |

| 日弁連「ひまわりお悩み110番」 | 5,500円前後 | 弁護士が相談に対応 |

| 日本司法書士会連合会「司法書士総合相談センター」 | 無料の場合あり | 司法書士が相談に対応 |

| 日本司法支援センター「法テラス」 | 無料 ※条件あり | 弁護士・司法書士を紹介 |

| 日本クレジットカウンセリング協会「多重債務ほっとライン」 | 無料 | 無料で任意整理可能 |

| 全銀協「カードローン相談・苦情窓口」 | 無料 | カードローン返済の相談 |

| 日本貸金業協会「貸金業相談・紛争解決センター」 | 無料 | 借り入れや返済に関する相談・問い合わせ・苦情対応 |

| 「弁護士・司法書士事務所」 | 無料 ※事務所によっては相談料が必要な場合もあります。 |

借金についての法律相談と債務整理手続きの依頼 |

市区町村の法律相談では、多重債務などの借金問題について、弁護士に無料で相談に乗ってもらえます。

「専門家のアドバイスが欲しい」という方にとって、気軽に相談できる窓口といえるでしょう。

ただし市区町村の窓口相談は、無料で気軽に相談できる反面、以下のような制約もあります。

「できるだけ早く相談したい」「有料でも構わないので、じっくり相談に乗ってもらいたい」という人は、別の相談窓口もあわせて検討しましょう。

| 〈相談の内容例〉 | |

|---|---|

| 対象 | 当該市区町村に住んでいる人など |

| 連絡先 | 市区町村の相談窓口 |

| 相談方法 | 予約制・定員制 |

| 相談時間 | 30分程度 |

| サービス内容 | 弁護士などによる多重債務や金銭貸借の相談 |

| 料金 | 無料(同一内容の相談は一人1回限り) |

| その他 | 相談者に関する秘密は厳守される |

| 〈相談窓口の例〉 | |

|---|---|

| 東京都 | 東京都消費生活総合センター |

| 埼玉県 | 県民活動総合センター |

財務省の出先機関として各都道府県に置かれている財務局でも、多重債務の相談が可能です。

財務局の専門相談員と面談し、解決に向けたアドバイスや情報提供が受けられます。

必要に応じて、弁護士などの専門家を紹介してもらうこともできます。

相談は無料で、電話または面談で行われます。

事前に電話で予約をしておくと、面談がスムーズに行われるでしょう。

窓口を利用する際には、あらかじめ下記の資料を用意しておくと、相談時に適切なアドバイスを受けることができます。

ただし「弁護士などの専門家は自分自身で選びたい」「一刻も早く借金問題を解決したい」という人は、弁護士事務所など、他の相談窓口もあわせて利用するとよいでしょう。

| 〈多重債務相談窓口の例〉 | |

|---|---|

| 連絡先 | 都道府県各地の財務局・多重債務相談窓口 |

| 相談対象 | 多重債務の返済方法、債務整理など |

| 相談方法 | 電話または面談 |

| 料金 | 無料 |

| 相談日時 | 平日9時〜12時・13時〜17時 予約可 |

独立行政法人国民生活センターでは「国民生活の安定と向上」を目的に、情報提供や無料の相談対応を行っています。

国民生活センターは、地方自治体が運営する「消費生活センター」と連携しています。

消費生活センターは消費者の身近な窓口として、商品やサービスなど消費生活全般に関する無料の相談を受け付けています。

「消費者ホットライン188」は、消費生活センターが運営する電話による相談窓口です。

電話番号「188」をダイヤルすると、最寄りの消費生活センターまたは消費生活相談窓口の案内を受けることができます。

| 〈消費者ホットライン188〉 | |

|---|---|

| 電話番号 | 188 |

| URL | http://www.kokusen.go.jp/map/index.html |

| 相談対象 | 消費生活全般に関わる相談内容 |

| 相談方法 | 電話 |

| 料金 | 無料 |

| 相談日時 | 平日9時〜17時 ※相談窓口により異なる |

「消費者ホットライン188」経由で消費生活センターなどの電話がつながらないときは「平日バックアップ相談」という窓口もあります。

特に11時~13時の時間帯には「お昼の消費生活相談窓口」という窓口も、追加開設しています。

平日のお昼休みに相談したい場合は、この窓口を利用するとよいでしょう。

また休日専用の「休日相談」という窓口もあります。平日に相談できない場合や、

緊急時にはこちらを利用してみましょう。

| 〈国民生活センター・平日バックアップ相談〉 | |

|---|---|

| 電話番号 | 03-3446-1623 |

| 相談対象 | 消費生活全般に関わる相談内容 |

| 相談方法 | 電話 |

| 料金 | 無料 |

| 相談日時 | 平日10時〜12時/13時〜16時 |

| 〈国民生活センター・お昼の消費生活相談窓口〉 | |

|---|---|

| 電話番号 | 03-3446-0999 |

| 相談対象 | 消費生活全般に関わる相談内容 |

| 相談方法 | 電話 |

| 料金 | 無料 |

| 相談日時 | 平日11時〜13時 |

| 〈国民生活センター・休日相談〉 | |

|---|---|

| 電話番号 | 188 |

| 相談対象 | 消費生活全般に関わる相談内容 |

| 相談方法 | 電話 |

| 料金 | 無料 |

| 相談日時 | 土・日・祝日10時〜16時 |

貸金業者の自主規制機関である「日本貸金業協会」では「貸金業相談・紛争解決センター」という無料の相談窓口を開設しています。

相談窓口では、貸金業者からの借り入れや返済に関する相談・問い合わせ・苦情を受け付けています。

相談者の状況に応じて、多彩なメニューを用意している点が特徴です。

| 「貸金業相談・紛争解決センター」の相談窓口 | |

|---|---|

| 連絡先 | 0570-051-051 |

| 直通番号 | 03-5739-3861 |

| FAX | 03-5739-3024 |

| 住所 | "〒108-0074 東京都港区高輪3-19-15 二葉高輪ビル2階 日本貸金業協会 貸金業相談・紛争解決センター | "

| 受付時間 | 9時~17時(土日・祝日・12/29~1/4を除く) |

| 相談対象 | 借り入れや返済の相談、貸付自粛制度の受付、苦情や紛争解決など |

| 相談方法 | ナビダイヤル、電話、FAX、郵便、面談 |

| 料金 | 無料 |

「日本弁護士連合会(日弁連)」は、日本における弁護士、法律事務所などの弁護士法人、弁護士会を会員とする弁護士の団体です。

日弁連では、「ひまわりお悩み110番」を開設し、さまざまな法的トラブルに関する相談に応じています。

相談の予約は、電話で受け付けるほか、インターネットサイトで24時間いつでも相談の予約を取ることが可能です。

| 日弁連の「ひまわりお悩み110番」 | |

|---|---|

| 電話番号 | 0570-783-110 ※至近の相談センターに通じる。 |

| URL | https://www.soudan-yoyaku.jp/ |

| 相談方法 | 面談 |

| 面談日時 | 応相談 |

| 相談時間 | おおむね30分 |

| 相談料 | 5,500円前後 ※相談料は地域や相談内容により異なる |

「日本司法書士会連合会(日司連)」は、全国の司法書士が加盟している司法書士の団体です。

相談窓口「司法書士総合相談センター」を開設し、全国各地で有料または無料の相談を行っています。

司法書士の専門業務に関わるさまざまなトラブルや悩みについて、相談に応じているのが特徴です。

| 〈東京司法書士会総合相談センターの例〉 | |

|---|---|

| 電話番号 | 03-3353-9205 |

| 受付時間 | 平日9時~12時/13時~17時 |

| 面談対象 | 多重債務、訴訟、不動産登記など ※曜日により内容が異なる |

| 相談方法 | 面談 |

| 相談時間 | 50分程度 |

| 相談料 | 無料 |

また、一部の地域の司法書士総合相談センターでは、「司法書士ホットライン」を開設して、電話による相談を受け付けています。

相談時間は15分程度と短いものの、電話で無料相談が利用できる窓口となっています。

法務省が所管する「日本司法支援センター」では、借金、離婚、相続など民事・刑事問わず、法律問題でトラブルを抱えている人向けの相談窓口として「法テラス」を運営しています。

電話またはメールで連絡すると、弁護士または司法書士の紹介を受けることができます。

| 〈「法テラス」の無料相談〉 | |

|---|---|

| 連絡先 | 電話:0570-078374 |

| 受付時間 | 電話:平日9時〜21時、土曜9時〜17時 メール:24時間 |

| 相談方法 | 面談(電話なども可能な場合あり) |

| 相談場所 | 提携する弁護士・司法書士事務所など |

| 面談時間 | 30分程度 |

| 面談回数 | 1つの問題につき3回まで |

| 利用条件 | 法律相談援助や代理援助などは収入基準・資産基準の要件あり |

「法テラス」の特徴は、経済的に余裕のない人が法的トラブルにあったときに、無料法律相談(法律無料相談援助)を行うことです。

必要な場合は、弁護士・司法書士の費用などを立て替えてもらえる場合も(代理援助、書類作成援助)あります。

無料相談や立て替え制度を利用できるかどうかについては、法テラスに問い合わせて確認しましょう。

「公益財団法人日本クレジットカウンセリング協会」は、クレジットカードや消費者金融を利用して多重債務に陥った人の救済のために、公正・中立なカウンセリングを行っています。

相談窓口として「多重債務ほっとライン」があります。

| 〈日本クレジットカウンセリング協会・多重債務ほっとライン〉 | |

|---|---|

| 電話番号 | 0570-031640 |

| 相談場所 | 各地のカウンセリングセンター・相談室 |

| 受付時間 | 平日10時~12時40分/14時~16時40分(年末年始・祝日を除く) |

| 相談方法 | 電話または面談 |

| 相談内容 | 家計・債務の返済・整理や司法手続きなど。無料で任意整理を行うことがある |

| 相談料 | 無料 |

一般社団法人全国銀行協会では、全国銀行協会相談室の中に「カードローン相談・苦情窓口」を設け、銀行のカードローンの返済で困っている人向けの相談を行っています。

| 〈全国銀行協会・カードローン相談・苦情窓口〉 | |

|---|---|

| 電話番号 | 0570-017-310 |

| 受付時間 | 平日9時〜17時(祝日・銀行の休業日を除く) |

また全国銀行協会では、東京と大阪の2ヶ所で、個人ローン利用者向けのカウンセリングサービスを実施しています。

専門のカウンセラーが面談もしくは電話にて対応してくれます。

| 〈全国銀行協会相談室のカウンセリングサービス〉 | |

|---|---|

| 電話番号 | 東京 0570-017-003 大阪 06-6942-1612 |

| 対象者 | 銀行との取引がある個人で、住宅ローンやカードローンの返済が困難な人 |

| 予約受付 | 平日9時~17時(祝日・銀行の休業日を除く) |

| 相談場所 | 東京:全国銀行協会相談室(電話/面談) 大阪:銀行とりひき相談所(面談) |

| 相談料 | 無料 |

貸金業者とのトラブルについては、日本貸金業協会が運営する「貸金業相談・紛争解決センター」で、相談・問い合わせ・苦情に応じてもらえます。

| 〈借入先とのトラブル・苦情の相談窓口〉 | |

|---|---|

| 名称 | 相談内容 |

| 日本貸金業協会 「貸金業相談・紛争解決センター」 |

借り入れや返済に関する相談・問い合わせ・苦情対応 |

国や市区町村などの無料の相談窓口は、借金返済に関する解決策の道筋をわかりやすく示してもらうことができるでしょう。

しかし、相談時間が30分程度と短いことや、相談回数が限られることなどから、詳しいアドバイスを受けられないケースもあります。

また弁護士や司法書士以外の相談員では、法律に関わる相談はできません。

法律の専門家である弁護士や司法書士であれば、借金に関する法律面のアドバイスをもらえるだけでなく、借金を減額できる「債務整理」手続きも可能です。

司法書士や弁護士への相談は敷居が高いイメージですが、メールで24時間365日対応している事務所や、無料相談できる事務所もあります。

メールや無料相談を利用して、借金返済について気軽に相談してみてはいかがでしょうか。

多重債務状態は返済の負担が大きいだけでなく、続けることで破綻のリスクも伴います。

一刻も早く解消すべきですが、自力で家計を改善するのは簡単なことではありません。

そこでここでは多重債務を解決する方法について紹介します。

おまとめローンとは、消費者金融やカード会社など複数の金融機関からの借り入れを一つの金融機関に一本化するサービスをいいます。

ローンやキャッシングなどよりも低い金利が設定されていることが多いのが特徴で、新しい借入先に借り換えることでこれまでよりも金利や返済額を減らせる可能性があります。

しかし、月々の返済額を減らしてしまうと、返済期間が長期化し、最終的な支払総額が増えてしまう可能性もあります。

そのため、支払総額を増やさないようにするには現在とほとんど変わらない金額を支払うことになります。

■借金を一本化するメリット・デメリット

| メリット | デメリット |

|

|

おまとめローン(借金一本化)のメリット・デメリットは以下の記事で詳しく解説しています。

「借金の一本化とは?メリット・デメリットと審査に通らない時の対処法」

窓口への相談やおまとめローンを利用しても、そもそも返済が不可能なほどに借金が膨らんでいた場合は、債務整理を検討しなくてはなりません。

債務整理は、借金問題を効果的に解決できる手段で、おもに「任意整理」「個人再生」「自己破産」の3種類があります。

任意整理とは、債権者(お金を貸した側)である金融機関と交渉して解決する方法です。

一般的に、将来利息や遅延損害金をカットしたうえで、元金を3年〜5年程度で返済する内容で和解を目指します。

その結果、返済総額は確実に減りますし、毎月の返済額も軽減されます。

さらに手続き後は元金のみの返済になるため、支払った額だけ借金残高が減る点も大きなメリットです。

他にも特定の借入先にだけ任意整理を申し込みできるという特徴もあります。

そのため「A社の借金は減額したいけど、車は使い続けたいからB社のローンは返し続けたい」といった場合、B社は任意整理をしないという選択が可能です。

任意整理については、こちらで詳しく紹介しています。

「任意整理とは?メリットデメリットや費用、相談の流れをまとめて解説」

個人再生とは、裁判所を通じて借金を5分の1〜10分の1に減額してもらう手続きです。

減額した借金を3年(認められれば5年)程度で返済します。

任意整理とは異なり裁判所を介する手続きであるため、借金の大幅な減額が期待できるのが特徴です。

なお、個人再生は裁判所を介する司法手続きであり、再生計画の作成に手間がかかるうえに必要書類も多いことから、債務整理の中でも最も複雑な手続きといわれています。

本人だけでは手続きそのものが難しいため、弁護士などの専門家に依頼することが一般的です。

個人再生についてはこちらで詳しく紹介しています。

「個人再生のメリット・デメリットとは?自己破産、任意整理との違い」

自己破産は、裁判所の許可を得ることで、借金を全額免除にする手続きです。

そのため、生活保護受給者など収入がなくても手続きが可能です。

ただし、借金をゼロにする大きな効力がある反面、所有している財産は、最低限生活に必要な財産(自由財産)を除いて、換価処分されることになります。

借金の返済ができなくなったときの最終手段といっていいでしょう。

自己破産についてはこちらで詳しく紹介しています。

「自己破産とは?破産後の生活はどうなる?気になるデメリットも解説」

ここまで3つの債務整理(任意整理・個人再生・自己破産)の特徴やメリットを紹介しました。

しかし、借金を減らす手続きである以上、デメリットもあります。

3つの債務整理に共通するデメリットとして挙げられるのが、いわゆるブラックリストに載る状態、つまり信用情報機関に3〜5年間、事故記録が残ることです。

ブラックリストに載る状態になることで、

といった影響が考えられます。

しかし、前述のとおり、多重債務状態で借金を返済するために借金を重ねてしまう生活を続けていると、いずれ金融機関も融資を断るようになります。

また、一定期間を超えて借金を滞納してしまうことでも、ブラックリストに載る状態になってしまいます。

借金の問題は早めに解決へのアクションを起こすことが何より大切です。

その手段として、債務整理が用意されていますし、弁護士や司法書士など相談できる専門家もいます。

「相談は無料」としている弁護士・司法書士事務所はたくさんありますし、また相談をしても、借金の悩みを抱えている事実を家族や周囲に知られることはありません。

多重債務に陥ってしまっているのなら、一刻も早く相談し借金問題の解決を目指しましょう。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。