借金減額できるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-894-027

「連帯保証人ってなに?」

「保証人と何が違うの?」

連帯保証人とは、債務者本人(借金をした人)が借金を返済できない場合に、代わりに返済する義務を負う人のことです。

「保証人」と異なり、原則として債務者本人と同等の返済義務を負っています。

連帯保証人は債権者(金融機関など)から借金全額の返済を求められても、それを断ることができませんので、非常に厳しい立場にあるといえるでしょう。

この記事では、

などを解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

連帯保証人とは、債務者本人(借金をした人)が借金を返済できない場合に、代わりに返済する義務を負う人のことです。

連帯保証人の責任・義務は、原則として債務者本人と同等です。

そのため、債務者本人に返済能力があるかどうかに関わらず、債権者(金融機関など)に請求されたら、原則全額を返済する必要があり、これを拒否することはできません。

もし返済できない場合は、債務者本人と同様に、自宅などの財産を差し押さえられる可能性もあります。

その意味では、連帯保証人は非常に大きいリスクを負っているといえます。

連帯保証人と似ている言葉に「保証人」がありますが、連帯保証人と保証人は、法律上の責任や借金の返済範囲が異なります。

| 債務者本人と同じ | 保証債務のみ | |

| 無し | 有り | |

| 全額 | 保証人の数で割った金額 | |

これは、連帯保証人に、保証人のもつ「3つの権利」がないことに起因しています。

【連帯保証人が所有していない権利】

以下で具体的に解説します。

催告の抗弁権とは、債権者から支払い請求を受けた際に、自分よりも先に、債務者本人に請求するよう主張できる権利をいいます。

(催告の抗弁)

債権者が保証人に債務の履行を請求したときは、保証人は、まず主たる債務者に催告をすべき旨を請求することができる。ただし、主たる債務者が破産手続開始の決定を受けたとき、又はその行方が知れないときは、この限りでない。

(引用元:民法第452条)

連帯保証人には催告の抗弁権がありません。

そのため、債権者が債務者本人より先に連帯保証人に支払いを請求してきた場合に、「先に債務者本人に請求してください」と言っても認めてもらえず、請求に応じなければならないのです。

催告の抗弁権がないことによって、連帯保証人は、債権者にとって債務者本人と同じように支払いを求めることができる相手となります。

検索の抗弁権とは、債権者から財産を差し押さえられそうになった際に、自分よりも先に、債務者本人の財産を差し押さえるよう主張できる権利をいいます。

(検索の抗弁)

債権者が前条の規定に従い主たる債務者に催告をした後であっても、保証人が主たる債務者に弁済をする資力があり、かつ、執行が容易であることを証明したときは、債権者は、まず主たる債務者の財産について執行をしなければならない。

(引用元:民法第453条)

連帯保証人には検索の抗弁権がないため、債務者本人より先に、財産を差し押さえられることもあるのです。

検索の抗弁権がないことにより、連帯保証人は、債権者にとって債務者本人と同じように財産や給与の差押えを求めることができる相手となります。

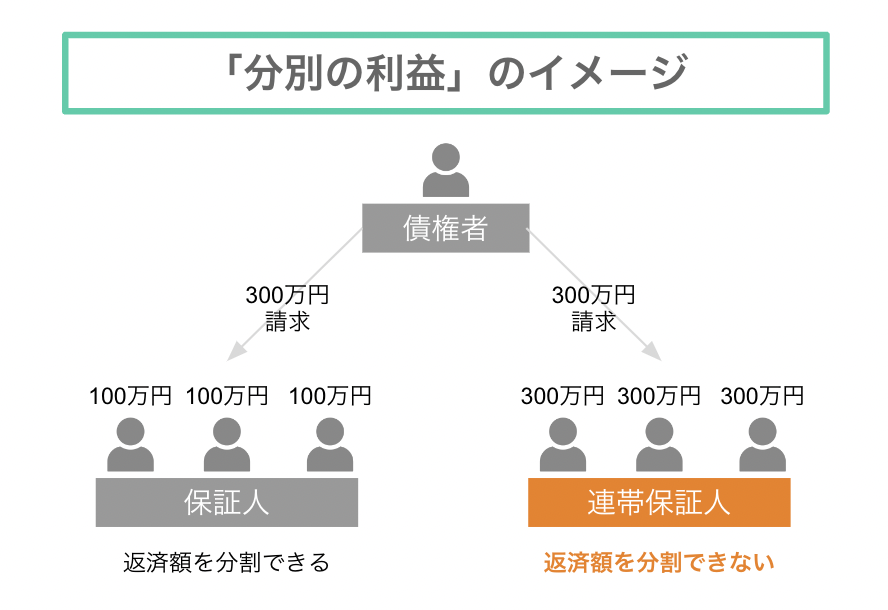

分別の利益とは、債務者に代わって複数の保証人が支払いを行う場合、保証人一人ひとりは、保証人の人数で割った分だけの金額を支払えばよいという権利です。

(分割債権及び分割債務)

数人の債権者又は債務者がある場合において、別段の意思表示がないときは、各債権者又は各債務者は、それぞれ等しい割合で権利を有し、又は義務を負う。

(引用元:民法第427条)

(数人の保証人がある場合)

数人の保証人がある場合には、それらの保証人が各別の行為により債務を負担したときであっても、第四百二十七条の規定を適用する。

(引用元:民法第456条)

たとえば、債務者本人に300万円の債務があり、保証人が3人いたとします。

債権者から300万円の支払いが求められた場合、保証人は「返済額を100万円に分割して、保証人それぞれに請求してください」と主張できます。

一方で、連帯保証人には分別の利益がありませんので、仮に連帯保証人が3人いたとしても、それぞれが全額(300万円)を支払わなければならないのです。

ここまで解説してきたように、連帯保証人の負うリスクは大きなものです。

そのようなリスクを軽減させるために、2020年の民法改正では、連帯保証契約について、以下のようなルールが設けられました。

以下で具体的に解説します。

まず、連帯保証人にも極度額が適用されることになりました。

極度額とは、連帯保証人が支払う可能性がある「最大負担額」のこと。契約または契約更新時に、契約書に明記することを義務付けられています。

たとえば民法改正前、連帯保証人は、債務者本人が借りた全額に対して、返済義務を負っていました。

一方で民法改正後では、契約または契約更新時に取り決めた極度額を返済すればよいことになりました。

これにより、極度額が債務者本人が借りた金額より少なかった場合、連帯保証人が全額を返済しなくてもよくなったのです。

また、個人(法人を含めない)の借金の契約の場合、根保証契約も無効とされるようになりました。

根保証契約とは、契約の範囲内で連続する取引などで、どれだけの金額になるか事前にはわからない債務について保証する契約をいいます。

民法改正により、「極度額は◯万円とする」「賃料および共益費の◯ケ月分」など、金額が明記されていない根保証契約は無効とされることになりました。

貸金業者や金融機関からの借金について、自分が誰かの連帯保証人になっているかどうかは、信用情報機関に開示請求をすると確認できます。

信用情報とは、本人の属性、クレジットカードやキャッシングの契約状況、借り入れ・返済などの取引状況のこと。保証人となっているかの事実も含まれます。

信用情報は、以下の信用情報機関に登録されています。

信用情報機関への開示請求は、パソコンやスマートフォンのほか、郵送でも行うことができます。手数料は1件につき、およそ1,000円前後です。

詳しくは下の表を参照してください。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC | インターネット | 500円 |

| 郵送 | 1,500円 | |

| JICC | スマートフォン専用アプリ | 700円 |

| 郵送 | 1,960円 | |

| KSC | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※ 郵送での開示の場合、別料金で速達や本人限定受取郵便が利用できます

※2026年2月時点の情報です。ご利用の際は、各社Webサイトで最新情報をご確認ください

なお、この方法では、日本学生支援機構や地方公共団体など、信用情報機関に加盟されていない団体との契約については確認できないため、直接問い合わせる必要があります。

自分が連帯保証人になっていた際に、できるかぎりその義務を回避したいと考える方もいるでしょう。

ケースとしては多くありませんが、以下のような場合、連帯保証人契約を解除できる可能性もあります。

以下で具体的に解説します。

知らぬ間に、勝手に連帯保証人の契約書に署名・押印され、契約が成立していたケースです。

この場合、本人に連帯保証人になる意思がなく、契約も同意していないため、その契約は「無効」となります。

無効な契約は「はじめから契約が存在していなかった」ものとして扱われることになるため、連帯保証人としての責任が生じることはありません。

この場合、債権者から返済を求められたときは、「自分は連帯保証人ではないため、支払い義務はない」旨を内容証明郵便で通達するようにしましょう。内容証明郵便は、のちに裁判となった場合に証拠として利用できます。

だまされて連帯保証人の契約書に署名・押印した場合は、「取消」が認められることがあります。

たとえば、家族や知人に「私が契約するので連帯保証人になってほしい」と言われて了承したが、実際に契約をしたのはまったく別の人だったというような場合です。

契約の取消とは、契約時にさかのぼって契約を無効にすることです。契約が無効になれば、連帯保証人としての責任は生じません。

この場合も、勝手に契約されていた場合と同じく、契約が無効であることを債権者に通達することが必要になります。

連帯保証人の立場は契約によって取り決められたものなので、債権者が契約の解除に同意すれば、連帯保証人の義務を免れることは可能です。

しかし、債権者に対してただ解除したいと申し出ても、同意を得るのが難しいことは明らかです。

契約解除に同意してもらうためには、新たに連帯保証人を立てて交渉を進めたほうがよいでしょう。

その際は、新しい連帯保証人の返済能力(収入や財産など)に信用性があることを提示することが大切です。

連帯保証人として、債務者に代わって借金を返済することが難しい場合は、以下の方法を検討する必要があります。

この後で詳しく解説します。

債務整理をすると、返済能力に見合った返済計画に組み直せる可能性があります。

債務整理とは、債務の減額や免除、または支払期間の調整などについて、債権者の合意または裁判所の決定に基づいて借金問題を解決する手段です。

2018年度の司法統計によれば、1年間で200万人以上の借金問題に困っている人が、債務整理を利用しているといわれています。

債務整理にはおもに、以下の3種類があります。

| 任意整理 | 債権者と直接交渉し、和解契約を結ぶことで、将来利息や遅延損害金のカット、返済期間の延長などをしてもらう手続き |

| 自己破産 | 裁判所に申し立てることで、原則、一部の債務を除きすべての借金の支払いを免除してもらう手続き |

| 個人再生 | 裁判所に申し立て、返済計画を認めてもらうことで、借金を5分の1〜10分の1程度に減額してもらう手続き |

債務者にある程度の返済能力がある場合、多くはデメリットの少ない任意整理を行います。

任意整理では、将来利息と遅延損害金をカットしてもらったうえで、元本を3~5年の分割で支払っていくことになります。

以下は、任意整理による借金の減額事例です。

【任意整理の減額事例】

| 返済総額 | 278万9,900円 | 200万円 |

| 月々の返済額 | 約50,000円 | 約33,000円 |

| 合計利息 | 78万9,900円 | 0円 |

| 返済期間 | 56ヶ月 | 60ヶ月 |

毎月の返済負担が減れば、完済までの道筋を立てられる可能性もあるでしょう。

ケースとしては多くありませんが、借金の時効が成立すれば、返済義務がなくなります(消滅時効の成立)。

借金の消滅時効が成立する条件は、以下の2つです。

消滅時効の満了期間は、借金をしたタイミングや借入先の業態によって異なります。

(2020年3月31日以前) |

(2020年4月1日以降) |

|

|---|---|---|

| ・貸金業者(消費者金融など) ・銀行 |

||

| ・信用金庫 ・住宅金融公庫の住宅ローン ・親族や友人など個人間の借金 ・奨学金 |

||

時効の援用とは、債務者が債権者に対し、「消滅時効が過ぎたので、借金は返済しません」と意思表示する法的手続きのこと。「時効援用通知書」を作成し、債権者に内容証明郵便で送るのが一般的です。

ただし、実際には消滅時効を成立させることは難しいといえます。

というのも、「時効の更新」「時効の完成猶予」という制度があり、債権者がこれらを運用することで、時効のカウントがリセットされるか、一時停止となるからです。

借金の時効について詳しくは、以下の記事をご覧ください。

連帯保証人として債務者に代わって返済することが難しい場合の解決策として、債務整理を紹介しました。

しかし、債務整理をすべきか判断に迷うこともあるでしょう。そのような場合は、法律の専門家である弁護士や司法書士に相談することをおすすめします。

債務整理の知識と経験が豊富な弁護士・司法書士に相談すれば、借金の総額や収入、資産の状況などを踏まえて、債務整理をすべきかどうか判断してもらえます。

また、相談した後、債務整理をすることになった場合は、そのまま依頼できるので、解決までの流れもスムーズです。

弁護士・司法書士に債務整理を依頼すれば、依頼を受けた旨を債権者に通達(受任通知)してもらうことで、その時点から取り立てを止められるといったメリットもあります。

債務整理を扱う弁護士・司法書士事務所の多くは、無料の相談窓口を設けていますので、利用を検討してみてください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

連帯保証人には、債務者が借金の返済ができなくなった場合に、代わりに返済する義務があります。「保証人」と異なり、債務者と同等の返済義務を負うため、非常にリスクが大きい立場といえます。

貸金業者や金融機関からの借金について、自分が誰かの連帯保証人になっているかどうかは、「信用情報機関」に開示請求をすることで確認できます。

勝手に契約されていた、だまされて契約した、もしくは連帯保証人契約の解除について債権者の同意が得られた場合は、契約を解除できる可能性があります。

連帯保証人として借金を返済することが難しい場合の解決策としては、「債務整理」もしくは「時効の援用」が考えられます。

債務整理をするべきか判断に迷う場合は、法律の専門家である弁護士・司法書士に相談をしましょう。多くの弁護士・司法書士事務所では、無料の相談窓口を設けています。