「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

あなたの相談緊急度がわかる!

緊急度チェック

※弁護士法人・響のサイトに遷移します。

自己破産の差し押さえとは?

自己破産の差し押えとは、破産者の持ち家などの財産を裁判所の選任した破産管財人によって回収・処分されることです。

これは強制的に財産を取り上げることではなく、あくまで「債権者へ公平に配当する」ための措置なのです。

- 破産管財人とは?

- 裁判所から選任されて、破産者の財産を管理・処分し債権者に公平に分配する役割を担う人です。一般的には実務経験の豊富な弁護士が選ばれ、あくまで中立・公正な立場で手続きを進めます。

なお「差し押さえ」には別の意味もあるので、混同しないようにしましょう。

差し押さえの本来の意味は、自己破産とは関係なく、債権者(貸した側)が裁判所を通じて、あなたの財産を強制的に回収すること(強制執行)です。

【差し押さえの定義】

|

自己破産による差し押さえ

(財産の回収・処分) |

強制執行による差し押さえ

(本来の意味) |

| 目的 |

破産管財人が破産者の財産を回収・処分して債権者に公平に配当すること |

債権者が、裁判所を介して借金を強制的に回収すること |

| 差し押さえられるもの |

99万円以上の現金や20万円以上の価値ある財産など* |

預金や給与(借金全額分) |

*生活必需品は除外される

この記事では、おもに自己破産による財産の回収・処分について解説します。

強制執行による差し押さえについては、後述します。

差し押さえには「自己破産によるもの=ご自身の手続きによる」と「強制執行によるもの=債権者の申し立てによる」2種類があります。

ご自身がどちらに当てはまるか、確認してみましょう。

自己破産については以下の記事で詳しく解説しています。

自己破産で差押えにならないケースも多い

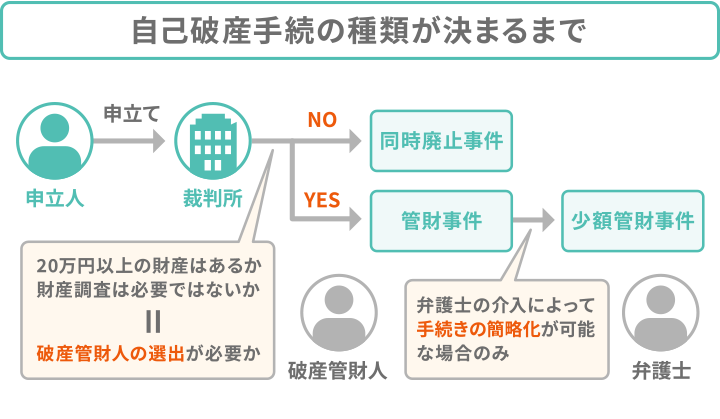

自己破産をしたからといって、必ず差し押さえになるわけではありません。

差し押さえの有無は、自己破産手続きが「同時廃止事件」と「管財事件」のどちらになるかによって異なります。

●同時廃止事件:差し押さえにならない

所有している財産が少なく、配当の必要がないと判断されるケースです。

この手続きでは「破産管財人」が選任されないため、財産を回収・換金する工程そのものが存在しません。

●管財事件:破産管財人によって差し押さえになる

一定以上の財産がある場合は「管財事件」となり、裁判所から破産管財人が選任されます。

破産管財人は、破産者の財産を差し押さえ換金する権限を持ちます。

つまり破産管財人がつく「管財事件」になった場合にのみ、財産の差し押さえになるのです。

なお、一般の方の自己破産手続きでは約7割が、破産管財人のつかない同時廃止事件となっています。

つまり実際に自己破産によって差し押さえになるケースは、あまり多くはないといえるでしょう。

※参考:最高裁判所事務総局「令和6年司法統計年報」

同時廃止については以下の記事で詳しく解説しています。

自己破産で差し押さえられないものは

自己破産をしたら、破産管財人によってなにを差し押さえ(回収・処分)されるのかは、大いに気になることでしょう。

自己破産では、すべての財産を回収・処分されるわけではありません。

おもに次のようなものは回収・処分されません。

- 99万円以下の現金や20万円以下*1の預貯金

- 自己破産後の給与

- パソコンやゲーム機*2

- スマートフォンやタブレット端末*2

- フィギュアや推し活グッズなどのコレクション品*2 など

*1 裁判所の運用によって異なります。

*2 価値が20万円以下のものに限る

生活を再建するために必要不可欠な財産は、「自由財産」として回収・処分の対象外となることが法律(破産法)で規定されているのです。

自己破産は、借金を返済できないことへの罰則ではなく、再スタートを支援する制度であり、最低限の生活基盤を保障しているのです。

自己破産で残せる財産については以下の記事で詳しく解説しています。

以下で詳しく解説していきます。

99万円以下の現金や20万円以下の預貯金

当面の生活費として99万円以下の現金は、差し押さえ(回収・処分)されず手元に残すことができます。

法律(破産法第34条)では、破産手続開始時に所有している99万円以下の現金については、自由財産として回収・処分の対象外としています。

また、預貯金に関しては20万円までは「自由財産の拡張」として認められることが一般的です。

ただし、すべての口座の残高や手元の現金を合算した総額が、99万円を超えないことが前提となります。

これは、破産手続き後の新しい生活のために、最低限の資金を保障するための仕組みなのです。

自己破産後の給与

「自己破産後の給与も、差し押さえされてしまうのかな…」と不安に思う方もいるでしょう。

自己破産の手続きが開始された後に得た給与は、差し押さえ(回収・処分)の対象にはなりません。

破産手続き後に獲得した財産は「新得財産(しんとくざいさん)」と呼ばれ、回収されないことが法律(破産法第34条)で規定されています。

自己破産で回収・処分の対象となるのは「手続開始前の財産」であり、「手続開始後の財産」は守られるのです。

【新得財産の例】

| 給与・賞与 |

手続開始決定日以降に得た給与やボーナス |

| 相続財産 |

手続開始決定日以降に親族などから相続した財産 |

| 退職金 |

手続開始決定日以降に受け取った退職金 |

| 懸賞金・当選金 |

手続開始決定日以降に当選した宝くじやギャンブルの配当金 |

自己破産は、手続き後の生活を維持することを妨げることはないのです。

パソコンやゲーム機

「パソコンを回収されたら仕事ができない」「たまの息抜きに必要なゲーム機は失いたくない…」と思いますよね。

でも安心してください。一般的なパソコンやゲーム機・ゲームソフトは、原則として差し押さえの対象外です。

仕事や情報収集に使うパソコンや、日々のストレスを解消するためのゲーム機は、現代社会において生活必需品と見なされるからです。

これは、破産後も普通の生活を送り、社会の一員として活動していくための権利を保障するものです。

ただし、市場価格が20万円を超えるハイスペックパソコンや、2台目以降のパソコンは回収・処分の対象となる場合もあります。

もし、高額なパソコンや複数台のパソコンを所有していて回収・処分を防ぎたい場合は、弁護士・司法書士に相談してください。

「生活・仕事上の必要性を主張する」「自由財産の拡張の申し立てをする」などの方法で、回収を回避できる可能性があります。

スマートフォンやタブレット端末

「スマートフォンを取り上げられたら困る…」「情報収集を行うタブレットを差し押さえられたくない」と不安を感じている方も多いでしょう。

原則としてスマートフォン(スマホ)やタブレット端末は、差し押さえられることはありません。

スマホやタブレットは、仕事の連絡や家族とのコミュニケーションなど日常の連絡手段であると同時に、金融機関とのやり取りや電子マネーなど、生活を維持するための不可欠な必需品と見なされるからです。

ごく一般的な機種や古い機種であれば、換金価値も低いことも理由です。

ただし販売開始から間もない最新機種など、市場価値が20万円を超える場合は「高額な財産」として、例外的に回収・処分の対象となる可能性もあります。

もし高額なスマホやタブレットの回収を避けたい場合は、弁護士・司法書士に相談してみましょう。

生活必需品として手元に残せるよう裁判所に主張するなど、対策を講じます。

フィギュアや推し活グッズなどのコレクション品

コレクションしてきた大切なフィギュアやトレカ、推し活グッズなどは、思い入れもあるので、失いたくないものですね。

これらのものは、よほどの高額品でない限り差し押さえられる可能性は低いでしょう。

趣味的な収集品は、生活に安らぎをもたらす生活必需品に準じたものとして、自由財産の範囲内で守られるのです。

【自由財産に認められる可能性が高いコレクション品の例】

- 書籍・メディア:漫画、小説、技術書、DVD/Blu-ray、CD、電子書籍リーダー

- コレクション:フィギュア、トレカ、推し活グッズ(タオル、うちわ、生写真、チェキなど)、切手、古銭

- スポーツ・趣味:ゴルフクラブ、釣具、カメラ(一般的なもの)、楽器(一般的なもの) など

ただし市場価値が20万円を超えるなど、高額なプレミア品やビンテージ品の場合は例外的に回収・処分される可能性もあります。

もし価値のありそうなコレクション品を所有している場合は、弁護士・司法書士に相談してみましょう。

あなたのコレクションが回収・処分の対象となるか、それとも守られるべき自由財産かを、法律の専門家の視点で適切に判断します。

高額で処分対象となる可能性がある場合は「生活の維持に必要な精神的な安らぎをもたらすもの」として、手元に残せるよう主張します。

よほど高額なものでなければ、身の回りのものは回収・処分されることはないでしょう。

最終的な判断は裁判所にゆだねられますが、弁護士・司法書士に相談することで「実際どうなるか」がおおむねわかるでしょう。

自己破産で差し押さえられてしまうもの

では自己破産で差し押さえ(回収・処分)されてしまうものとは、どんなものでしょう。

「生活の再建に必須ではなく一定以上の高額な価値がある(目安として20万円以上)」と判断される財産は、原則として差し押さえ(回収・処分)の対象となります。

自己破産は、借金の返済義務がなくなる代わりに、一定の財産を処分して債権者への配当に充てるという法的な清算手続きです。

そのため、次のようなものは原則として回収・処分の対象になってしまいます。

- 持ち家などの不動産

- 20万円以上の車やバイク

- 貴金属やブランド品・腕時計

- その他差し押さえられるもの

これらは「強制的に取り立てられる」のではなく「破産手続きの中で清算される」という、性質の違いがあります。

「これは回収されてしまうの?」と心配な場合は、弁護士・司法書士に相談してみましょう。

回収・処分されるものについて、以下で詳しく解説していきます。

持ち家や土地などの不動産

持ち家や土地などの不動産は、高額な資産と見なされ、破産管財人によって差し押さえ(回収・処分)の対象となります。

不動産は、その価値にかかわらず破産財団に組み込まれ、競売によって売却されてしまいます。

これは、不動産が債権者へ配当できる高額な財産だからです。この手続きは、破産管財人が裁判所の監督のもとで公正に進められます。

- 破産財団とは?

- 破産手続きにおいて債権者への公平な配当に充てるために、破産管財人が管理・処分する権利を持つ破産者の財産の集合体のことです。

破産財団は、原則として破産者が有するすべての財産が対象となることが、法律で規定(破産法第34条第1項)されています。

※前述したように、生活必需品などは自由財産として破産財団から除外されます。

なお住宅ローンなどが残っている場合は、破産管財人の手続きを待たずに、債権者(銀行やモーゲージバンク)に引き上げられることになります。

ご自身やご家族が住んでいる大切な持ち家が処分されるという事実は、精神的ダメージも大きいでしょう。

残念ながら自己破産の手続きにおいて、持ち家などの不動産の回収・処分を避けることは難しいでしょう。

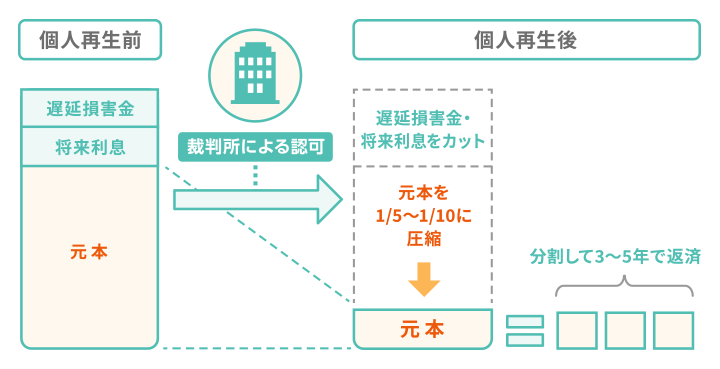

しかし「個人再生」という方法なら、持ち家を残したまま借金を大幅減額することも可能です。

以下で解説します。

個人再生なら持ち家を残すことも可能

「どうしても持ち家を手放さずに借金問題を解決したい」という場合は、自己破産ではなく「個人再生」を選択するといいでしょう。

個人再生は、裁判所に申し立てを行うことで借金を80~90%程度減額してもらい、原則3年(最長5年)で分割返済していく手続きです。

個人再生には、自宅を守るための特別な制度である「住宅資金特別条項(住宅ローン特則)」が設けられています。

この制度を利用すると、住宅ローンを整理対象から外すことができます。そして住宅ローンを払い続けることで、持ち家の回収・処分を回避できるのです。

※住宅ローン特則の利用には条件があります。

個人再生の住宅ローン特則については以下の記事で詳しく解説しています。

個人再生については以下の記事で詳しく解説しています。

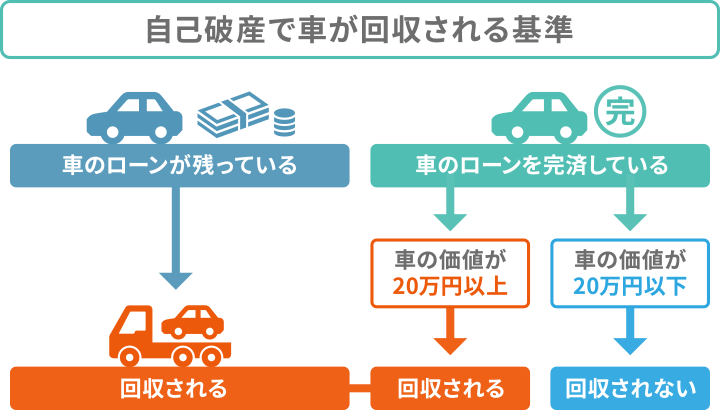

20万円以上の車やバイク

車やバイクは、単なる移動の手段ではなく、旅や家族との思い出が詰まった大切なものですよね。

残念ながら市場価値が20万円以上になる車やバイクは、差し押さえ(回収・処分)の対象となります。

高額な財産は、自由財産とはみなされず、破産管財人によって売却され、債権者への配当に充てられます。

またローンが残っている場合は、「所有権留保」によって信販会社や自動車販売店によって回収(引き上げられる)ことが一般的です。

- 所有権留保とは

- 商品代金が完済されるまでの間、売主(信販会社や販売会社)が商品の所有権を自分に留め置く(保持する)という契約です。

逆に、年式が古く市場価値が20万円未満の車や、仕事に不可欠な車などは、自由財産の拡張が認められ手元に残せる可能性が高くなります。

「車がないと仕事ができない」「高齢者の送迎にどうしても必要」といった切実な事情がある場合は、その事情を弁護士・司法書士を通じて裁判所に説明することで、自由財産の拡張を認められる可能性があります。

自己破産による車への影響は以下の記事で詳しく解説しています。

貴金属やブランド品・腕時計など

頑張ったご褒美として購入した貴金属やブランド品、腕時計などはどうなるのでしょうか。

残念ながら市場価値が20万円以上のブランド品や高級腕時計、貴金属などは、差し押さえ(回収・処分)の対象となります。

貴金属やブランド品、高級時計などは、生活必需品ではなく嗜好品と見なされ、換価価値がある場合は破産財団に組み込まれます。

判断の基準は、現在の中古市場での査定額です。購入時は高額でも、古くなったり流行遅れになって査定額が20万円未満であれば、手元に残せる可能性が高いです。

しかしどうしても手元に残したいからといって、「これは家族のものだ」と主張したり、価値は低いとご自身で判断して申告を怠ることはいけません。

後に財産隠しとみなされ、免責が認められない(自己破産できない)という最悪の事態になりかねません。

財産はすべて正直に申告しましょう。

その他差し押さえられるもの

ここまでに挙げたもの以外にも、換価できる高額な財産は、原則として差し押さえ(回収・処分)の対象となります。

借金が返済できずに苦しい状況とはいえ、自己破産では債権者に対しても「公平な清算」という原則のもと、すべての財産がチェック対象となります。

具体的には、次のようなものが回収・処分の対象となる可能性があります。

- 解約返戻金が20万円を超える生命保険

- 株や投資信託などの有価証券

- 退職金の一部(8分の1~4分の1)など

これらの財産の価値を「このぐらいだろう」「これは言わなくて大丈夫だろう」などと安易に自己判断することは危険です。

すべての財産情報を正直に開示し、破産管財人や裁判官に判断を委ねましょう。

有価証券などはご家族に内緒で購入していることもあるでしょうが、包み隠さず正直に申告することが、免責許可を得るための鉄則です。

弁護士・司法書士に相談いただければ、これらの財産をより有利に処理するための方法をご提案してもらえるでしょう。

例えば、保険の解約返戻金が高額な場合でも、一部を積み増しして保険契約を維持できる「自由財産の拡張」の可能性を探るなど、破産後の生活まで考慮した解決策を導き出します。

自己破産の保険への影響については以下の記事で詳しく解説しています。

差し押さえによる家族への影響は?

自己破産は、借金をした本人の問題を解決する手続きであり、ご家族の財産や生活に直接的な影響はありません。

あなたが自己破産しても、家族があなたの借金を肩代わりする必要はなく、家族名義の

預貯金や給与、持ち家などが差し押さえられることもありません。

しかし、家族が破産申立人の連帯保証人になっている場合は、注意が必要です。あなたが自己破産をすると、その家族に一括請求がいってしまうからです。

【家族が連帯保証人になるケース】

- 住宅ローン・不動産担保ローン

- 事業資金の融資

- 奨学金・教育ローン など

特に住宅ローンは、夫婦が相互に連帯保証人となる「ペアローン」や、配偶者が連帯保証人(連帯債務者)となる「連帯債務型ローン」「収入合算型ローン」などがあります。

自己破産をする際には、このようなローンで家族が連帯保証人になっていないかを確認しましょう。

家族が連帯保証人になっているなら、当然ながら自己破産することがバレてしまいますし、場合によってはその家族も一緒に自己破産をする必要が生じるかもしれません。

家族に迷惑をかけないためも、このような場合は、あらかじめしっかり話し合っておくことをおすすめします。

自己破産の家族への影響については以下の記事で詳しく解説しています。

自己破産前の贈与や名義変更は財産隠しになることも

ここまで解説したように、自己破産をすると差し押さえ(回収・処分)される財産もあります。

しかし「思い入れがあるので回収されたくない」「この財産だけは家族に残したい」からと財産を意図的に隠したり、ご家族名義に変更する行為は「財産隠し」とみなされ、免責が認められない危険な行為です。

破産者が財産を隠匿したり、無償で譲渡することは、債権者へ分配する破産財団の価値を不当に減少させる行為として「免責不許可事由」となる可能性が高いのです。

- 免責不許可事由とは

- 破産者が不正行為を行ったり、浪費やギャンブルなどで著しく財産を減少させたりした場合に、借金の免除(免責)が認められなくなる理由です。破産法第252条第1号で規定されています。

またこのような免責不許可事由が発覚した場合は、実際に免責不許可になる前に、詐害(さがい)行為として破産管財人が「否認権」を行使する場合があります。

- 否認権とは

- 破産管財人が、破産者が行った不当な財産減少行為を取り消し、その財産を破産財団に取り戻すための権利です。破産法第160条で規定されています。

否認権を行使されると、その財産は破産財団に組み込まれ、結局回収・処分されてしまうのです。

できるだけ財産を残したいという気持ちはわかりますが、このように財産を隠す行為は避けるべきです。

誠実に申告することは、借金の免責というゴールへ到達するための近道といえるのです。

財産隠しについては以下の記事で詳しく解説しています。

弁護士・司法書士に相談すると破産後の生活のアドバイスも

借金問題を自己破産で解決しようと考えている方は、財産も差し押さえ(回収・処分)されてしまうことで「自己破産後の生活はどうなるのだろう」という不安も感じるでしょう。

借金問題で自己破産を考えている場合は、ぜひ当事務所にご相談ください。

借金問題の解決だけでなく、自己破産後の「生活設計」についてもアドバイスをいたします。

自己破産の手続きが完了すれば、借金の返済義務から解放されます。しかし、弁護士・司法書士の役割はそこで終わりません。

- クレジットカードやローンが使えない期間の対処法

- 当面の生活資金のための公的支援制度の紹介

- 生活再建に向けた家計管理のしかた など

など法的な側面を超えた、具体的な生活再建のアドバイスも期待いただけます。

※事務所によって対応は異なります。

「自己破産で借金が解決しても、その後の生活が心配」という方は、ぜひその思いを弁護士・司法書士にぶつけてください。

新しい生活をスタートするための道筋を明確にし、前向きな気持ちで手続きに臨めるよう、ていねいにサポートいたします。

強制執行による差し押さえとは

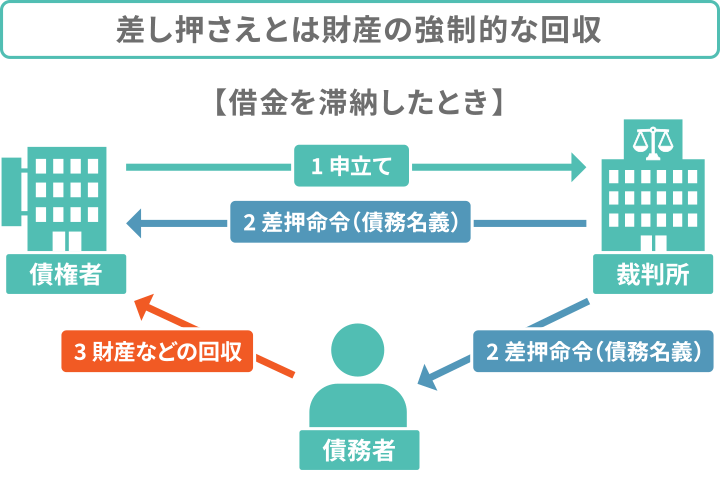

前述したとおり、差し押さえという言葉には「強制執行」という意味もあります。

これは自己破産の手続きとは異なり、債権者が裁判所の力を借りて、あなたの意思に関係なく財産(おもに給与)を強制的に回収する法的な手続きのことです。

債権者がこの差し押さえを行うには、裁判の判決や公正証書など「債務名義」と呼ばれる、債権の存在を公的に証明する書類が必要です。

この債務名義に基づき、債権者が裁判所に申し立てを行うことで、給与や預金、不動産などを強制執行することができるのです。

ここでは、強制執行による差し押さえについて、簡単に解説します。

借金の返済を長期間滞納していると、債権者から「強制執行による差し押さえ」を実行されることがあります。

給与の差し押さえになると、拒むことはできません。裁判所から勤務先の会社に連絡が届くので、その事実がバレてしまいます。

強制執行による差し押さえについては以下の記事で詳しく解説しています。

給与差し押さえは手取り額の1/4まで

給与が差し押さえられる場合は、原則として手取り額の4分の1が上限と法律で定められています。

ただし給与の手取り額が44万円を超える場合は、33万円を超えた分が差し押さえの対象となります。

法律(民事執行法)では、最低限の生活を保障するため、給与などの継続的な収入について、その4分の3を差し押さえ禁止財産としています。

生活の糧である、給与のすべてを失うわけではないのです。

【法律の条文】

第152条 次に掲げる債権については、その支払期に受けるべき給付の四分の三に相当する部分(中略)その額が標準的な世帯の必要生計費を勘案して政令で定める額を超えるときは、政令で定める額に相当する部分)は、差し押さえてはならない。

2 給料、賃金、俸給、退職年金及び賞与並びにこれらの性質を有する給与に係る債権

引用:e-GOV法令検索「民事執行法」

給与の差し押さえはいつまで続く?

強制執行による差し押さえは、借金が完済されるまで続きます。

「いつまで」と期限が決まっているわけではなく、長期にわたる場合もあります。

ただし自己破産の手続きを開始すれば、給与の差し押さえは直ちに停止されます。

「破産手続開始決定」となった時点で、進行中の給与差し押さえは効力を失い、解除されまるのです。

そして「免責許可決定」が確定すれば、借金はゼロになるため、差し押さえの必要がなくなります。その後も給与の差し押さえからは解放されます。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

あなたの相談緊急度がわかる!

緊急度チェック

※弁護士法人・響のサイトに遷移します。

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

※減額できるかは、借入状況によります。

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済一時ストップ可能

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です