「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

自己破産については以下の記事で詳しく解説しています。

保険を解約したくない場合はどうすればいい?

任意保険の解約返戻金が20万円を超えている場合は、原則、財産処分の対象です。

しかし、保険を解約すると生活に支障が出るなどの理由で、どうしても解約したくない場合はどうすればよいのでしょうか?

実は、解約返戻金が20万円を超えていても保険を解約しなくても済む場合もあります。

解約返戻金のある保険を解約しないでよい場合とは、以下の2つの場合です。

- 自由財産の拡張を申請して認めてもらう

- 自己破産以外の方法で借金の問題を解決する

自由財産の拡張を申請して認めてもらう

「自由財産」とは、自己破産をしても処分しなくてよい財産のこと。

自己破産後の生活を破綻しないためにも

- 99万円以下の現金

- 時価20万円以下の財産

- 生活に必要な家財道具

等が自由財産として認められています。

上記以外でも、自由財産の範囲を広げる「自由財産の拡張」によって、処分しなくてもよい財産にすることが可能です。

つまり、保険の解約返戻金が20万円を超えていたとしても、自由財産の拡張が裁判所に認められれば、継続して契約できるということです。

保険の解約返戻金が自由財産の拡張として認められるのは、次のような場合があります。

解約返戻金が自由財産の拡張として認められるケース

- 健康状態や年齢から、解約すると、今後その保険に加入することができない場合

- 現在病気にかかっており、その保険金で生活している場合

ポイントとなるのは、解約することで生活に支障が生じる保険であるかどうか、という点です。

認められれば、保険契約が継続されます。

自己破産以外の方法で借金問題を解決する

保険をどうしても解約したくないが、自由財産の拡張が認められる可能性が低い場合。

自己破産以外の方法を検討するという手段もあります。

債務整理には、自己破産以外にも「個人再生」や「任意整理」という方法があります。

自己破産と違い、借金すべてが免除になるというものではありませんが、財産没収の範囲も限定的です。

「個人再生」や「任意整理」で借金の問題を解決できるのであれば、保険の解約をする必要もなくなります。

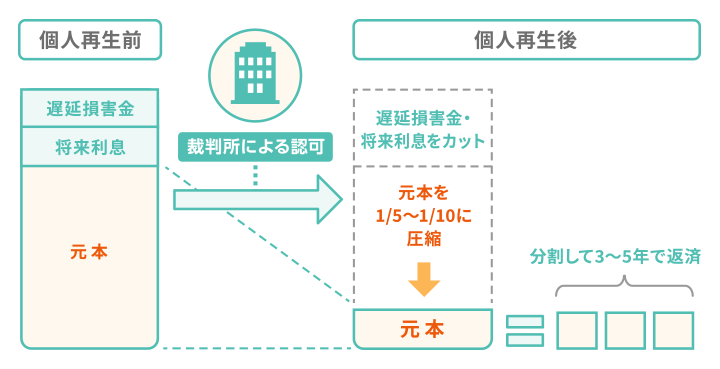

個人再生とは?

個人再生とは、借金を5分の1〜10分の1程度減額して、原則3年(場合によっては5年)で返済していく手続き。

すべての財産が処分されるわけではなく、住宅ローン支払い中の家などの財産を残せるという特徴があります。

個人再生は一定の収入証明など条件がありますが、認められれば、保険は解約せずにすみます。

ただし、「清算価値保障原則」により、債権者(借入先の金融機関など)へ債権(借金)を分配する必要があります。

清算価値保障原則とは「自己破産を想定した場合に、最低でも分配されていたはずの金額以上の額を債権者に支払わなければならない」というもの。

財産が取り上げられるのではなく、本人の財産価値を計算して、それに応じた額を債権者に支払う必要があるのです。

支払えない場合は、やはり保険を解約しないといけません。

保険の解約返戻金の金額が大きくなればなるほど、個人再生をした際の返済額は増えることになる点は注意が必要です。

個人再生については、以下の記事で詳しく解説しています。

「任意整理」とは

任意整理とは、借入先の金融機関と交渉して借金を無理なく返済できるようにする方法のこと。

具体的には、任意整理後に発生する将来利息をカットして元金のみを3~5年で完済できるように交渉します。

利息や遅延損害金はカットできる可能性はあるものの、自己破産や個人再生と比べて効果は限定的。

しかし、裁判所を通さずに行えるため、生活への影響を少なくできるメリットがあります。

さらに、没収しないといけない財産も限定的なので、保険も、解約返戻金があるからといって強制的に解約させられる、ということはありません。

利息によって借金が支払えない、という状況であるなら、まずは任意整理から検討するのも選択肢の一つでしょう。

任意整理については以下の記事でさらに詳しく紹介しています。

保険を解約したくないからと契約を隠してはいけない

どうしても保険を解約したくないからといって、保険の契約を隠してはいけません。

財産隠しと見なされ、免責を得られなくなる可能性があるからです。

自己破産をして免責を得るためには、裁判所の審査を受けて認められなければなりません。

しかし、「意図的に財産目録に記載しない」といった財産隠しの行為は、自己破産手続で悪質と判断されます。

保険の財産隠しに該当する行為の例

- 自己破産の直前に名義変更をする

もともと本人が契約していたのに関わらず、保険を解約されないように自己破産の前に、契約者を他人の名義に変更してはいけません。

名義変更は第三者への無償の譲渡でしかありません。

そのため、保険を隠すために行ったのであれば、典型的な財産隠しとなります。

- 虚偽申告

破産手続で、契約の事実を意図的に申告せず、裁判所や破産管財人を欺こうとしてはいけません。

自己破産では、本人の財産は細かくチェックされます。

契約の事実を隠しても、審査の段階で裁判所にわかってしまいます。

契約している保険を解約したくない場合は、隠して守ろうとするのではなく、弁護士や司法書士などに相談して、残せる道を相談しましょう。

財産隠しについては、以下の記事でさらに詳しく紹介しています。

なぜ自己破産で保険を解約することになる?

解約したくない場合の対処法や、隠してはいけない理由について解説してきましたが、そもそも自己破産をするとなぜ保険を解約することになるのでしょうか。

自己破産をすれば、すべての借金は免除されますが、本人の財産は自由財産を除いて、債権者(お金を貸している金融機関など)へ分配されることになります。

保険も財産である、というのは、なかなか感覚がない人もいるかもしれません。

しかし、破産手続上は、保険の解約返戻金が財産として扱われます。

解約返戻金とは、保険を解約したときに戻ってくるお金のこと。

積立型とよばれるタイプの保険などには解約返戻金があり、保険の種類によりますが過去に支払った保険料の7割相当額となることが一般的です。

自己破産をすると財産処分の対象となる財産は、

- 家や土地などの不動産

- 99万円を超える現金

- 売却・換価して20万円を超える財産

があります。

つまり、解約返戻金の総額が20万円を超えていれば、保険は解約されて解約返戻金を回収されてしまうのです。

解約返戻金は、すべての保険にあるわけではありません。

掛け捨て型と呼ばれる保険に解約返戻金はありませんし、国民年金保険や国民健康保険などの公的な保険にもありません。

自己破産をすることで解約となる保険と、継続して契約できる保険は下表のようになります。

| 解約となる保険 |

| 継続して契約できる保険 |

- 掛け捨て型(解約返戻金がない)の保険

- 解約返戻金が20万円以下の保険

- 国民年金保険や国民健康保険などの公的保険

|

自己破産の自由財産については以下の記事で詳しく解説しています。

解約返戻金がある保険の種類は?

生命保険などの「解約返戻金」は個人の財産となるため、自己破産をすると財産没収の対象になります。

そのため、貯蓄型(積立型)の任意保険(自分の意思で加入できる保険)に加入していて、解約返戻金がある場合は解約しなければいけない可能性があります。

同じ種類の保険であっても、保険会社の商品によって「積立型」と「掛け捨て型」があります。

「積立型」の保険は、生命保険をはじめ、さまざまな種類で提供されています。

以下のような保険は、解約返戻金が設定されている場合があるので、契約内容を確認しておきましょう。

解約返戻金のある保険の例

- 生命保険

- 養老保険

- 傷害保険

- 自動車保険

- 火災保険

- 地震保険

- 損害賠償保険 など

注意しなければならないのは、財産処分の対象になるのは、1つの保険で解約返戻金が20万円を超える場合ではなく、解約返戻金の総額が20万円を超える場合です。

解約返戻金の金額は、保険証書により確認できます。

手元に保険証書がない場合は、自己破産手続を開始する前に、契約している保険会社に問い合わせておきましょう。

自己破産前に保険を解約して解約返戻金を受け取ってもよい?

自己破産の直前に、保険を解約すること自体は問題ありません。

ただし、解約によって得たお金(解約返戻金)の扱いが問題になります。

破産手続に関して定めた「破産法」の第161条に、自己破産上認められない行為として以下のような条文があります。

破産法 第百六十一条

破産者が、その有する財産を処分する行為をした場合において、その行為の相手方から相当の対価を取得しているときは、その行為は、次に掲げる要件のいずれにも該当する場合に限り、破産手続開始後、破産財団のために否認することができる。

- 当該行為が、不動産の金銭への換価その他の当該処分による財産の種類の変更により、破産者において隠匿、無償の供与その他の破産債権者を害する処分(以下この条並びに第168条第2項及び第3項において「隠匿等の処分」という。)をするおそれを現に生じさせるものであること。

- 破産者が、当該行為の当時、対価として取得した金銭その他の財産について、隠匿等の処分をする意思を有していたこと。

- 相手方が、当該行為の当時、破産者が前号の隠匿等の処分をする意思を有していたことを知っていたこと。

簡単にいえば、自己破産の前に解約返戻金を受け取ることは問題ありません。

しかし、受け取った現金を隠してはいけない、ということです。

財産隠しは、自己破産でも特に悪質な不正行為と見なされるため、裁判所が免責を認めなくなるばかりか、罪に問われてしまうこともあります。

自己破産をしても保険に加入することはできる

自己破産をした結果、保険が解約となってしまっても、新たに加入することは可能です。

保険を加入するために信用情報を確認されることはない

「自己破産をするとブラックリストに載るから、保険に加入するにも審査に通らないのでは?」と心配する人もいるでしょう。

自己破産など債務整理した人も、新たに保険に加入することは可能です。

確かに、自己破産をすれば、信用情報に事故情報が登録されます。

掲載されている期間(自己破産の場合は5〜7年程度)は、クレジットカードの利用やローンによる借金などは一切できない、いわゆるブラックリストに載るという状態です。

しかし、医療保険などの申込時に審査されるのは、年齢や健康状態などです。

保険会社がブラックリストを調べることはなく、自己破産をしたことが保険の審査に影響を及ぼすことはありません。

保険に加入する際にも審査はありますが、審査基準は借金をする場合とはまったく違う審査なのです。

自己破産など債務整理によるブラックリストへの影響については以下の記事で詳しく解説しています。

自己破産をしても保険の契約「契約者貸付制度」は利用できる

保険会社の契約者貸付制度とは、解約返戻金を担保に保険会社からお金が借りられる制度のこと。

自己破産手続後であっても、契約者貸付制度のある保険を契約すれば、解約返戻金を上限額に利用することができます。

ただし、契約者貸付制度には次のような注意点もあります。

契約者貸付制度を利用する際の注意点

- 長期間返済しないと利息が膨らみ、「解約返戻金が減る」「保険契約が失効する」場合がある。

- 破産手続中は利用できない。

自己破産後に、新たにお金を借りるというのは、そもそも得策とはいえません。

契約者貸付制度は厳密には借金とは違うものですが、どうしても必要という場合は、上記の注意点を確認した上で利用を検討しましょう。

契約している保険を残せるかは弁護士や司法書士に相談

「保険を解約せずに自己破産ができるかどうか」を知りたい場合は、法律の専門家である弁護士や司法書士に相談しましょう。

「財産をどのくらい残せるのか」「加入している保険は自由財産の拡張として認められるか」といったことも相談できます。

弁護士や司法書士に依頼するメリットには、以下のようなものがあります。

- 債務整理の方法を総合的に提案してもらえる

- 契約している保険が自由財産の拡張として認められる可能性があるか聞くことができる

- 仕事や周囲への影響、財産なども考慮して、最適な債務整理の方法を提案してくれる

また、自己破産手続の依頼を受けた弁護士や認定司法書士は、債権者に対して「受任通知」という書面を送ります。

これは、「これから自己破産の手続きを開始します」と宣言するもの。

受任通知を受け取ると、金融機関は借金の督促や請求をストップします。

借金の取り立ての電話で悩んでいる人にとっては、メリットになるでしょう。

債務整理の相談先は以下の記事で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

弁護士法人・響に相談するメリット

- 月々の返済額を5万→2万へ減額できた事例あり

※減額できるかは、借入状況によります。

- 今お金がなくても依頼可能!

- 相談は何度でも無料

- 最短即日!返済一時ストップ可能

※本メディアは弁護士法人・響と司法書士法人みつ葉グループの共同運営です