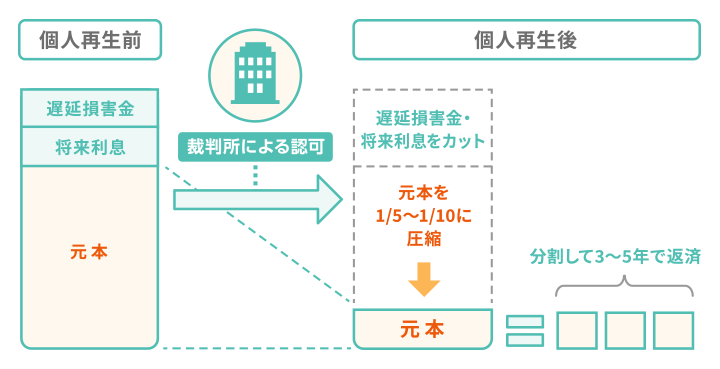

個人再生とは、裁判所に申し立て、借金を5分の1〜10分の1程度まで減額する方法です。

大きなメリットとして、任意整理よりも減額幅が大きいことが挙げられます。

また、財産を回収されてしまう自己破産とは異なり、家や車を手元に残せる可能性があります。

そのため、「任意整理をしても返済しきれない」「家や車などの財産があるため自己破産はしたくない」という人に向いている方法です。

どの債務整理にすべきか判断に迷っている方は、ぜひ一度当事務所の無料相談をご利用ください。

依頼者様のご収入・ご返済状況をお伺いしたうえで、最適な債務整理方法をご提案いたします。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

※弁護士法人・響のサイトに遷移します。

個人再生とは、民事再生法に則って裁判所に返済不能を申し立て、借金を5分の1〜10分の1程度に減額し、原則3年(最長5年)で返済していく方法です。

個人再生は、減額された額を返済していくため、安定した収入があることが最低限の条件となります。

そのため、失業中の人やパート・アルバイトの人は、個人再生を利用できないこともあります。

また、個人再生には「小規模個人再生」と「給与所得者再生」の2種類があり、それぞれ以下のような違いがあります。

| 小規模個人再生 | 給与所得者等再生 | |

|---|---|---|

| 対象者 | 安定した収入がある人 (おもに個人商店主や小規模の事業を営んでいる人) |

会社員など将来的に安定した収入があり、 その変動が少ないと認められる人 |

| 減額幅 | 大きい | 小規模個人再生より小さい場合がある |

| 返済方法 | 3年~5年の分割払い | |

| 債権者の同意 | 過半数を超える同意が必要 | 不要 |

それぞれについて、後述します。

個人再生と自己破産は、どちらもすべての借金を対象にした債務整理方法ですが、次のような違いがあります。

特に大きな違いは、借金の減額幅と家や財産への影響でしょう。

自己破産は原則として全ての借金の免責が受けられますが、一方で持ち家や財産は換価処分されてしまいます。

一方で、個人再生は減額後の借金の返済は続くものの、基本的には財産を残せる可能性があります。

| 個人再生と自己破産の比較 | ||

|---|---|---|

| 個人再生 | 自己破産 | |

| 借金の減額幅 | 1/5〜1/10程度まで減額 | 原則全ての借金の支払いが免除される |

| 家や財産に対する影響 | 家は維持できるが、ローンが残っている財産は換価処分の可能性あり | 一定額以上の価値のある財産は換価処分される |

| 保証人への影響 | 返済義務が保証人に移る | |

| 資格・職業の制限 | なし | 手続き中、一部の職種、資格が制限される |

| 安定した収入の見込 | 必要 | 不要 |

| 手続き期間 | 約6~12ヶ月 | 約6ヶ月~12ヶ月 |

| 手続き費用 | 50〜90万円 | 30~130万円 |

個人再生と任意整理は、どちらも借金を減額して返済を続ける債務整理方法ですが、次のような違いがあります。

個人再生の方が減額幅は大きいものの、裁判所手続が必要なため、任意整理よりも費用や時間がかかるのです。

| 個人再生と任意整理の比較 | ||

|---|---|---|

| 個人再生 | 任意整理 | |

| 裁判所の手続き | 必要 | 不要 |

| 借金の減額幅 | 1/5〜1/10程度まで減額 | 将来利息のカット 過払い金があれば減額 |

| 家や財産に対する影響 | 家は維持できるが、ローンが残っている財産は換価処分の可能性あり | ローンが残っている財産を任意整理の対象から外せば影響なし |

| 保証人への影響 | 返済義務が保証人に移る | 保証人付きの借金を任意整理の対象から外せば影響なし |

| 手続き期間 | 約6~12ヶ月 | 約1~3ヶ月 |

| 手続費用 | 50〜90万円 | 5〜15万円(債権者1社あたり) |

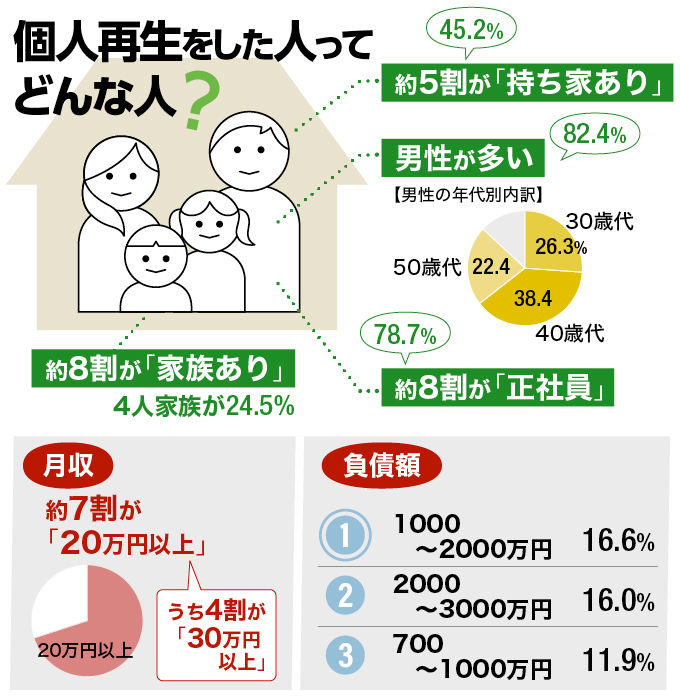

日本弁護士連合会の「2020 年破産事件及び個人再生事件記録調査」では、以下のような結果が出ています。

個人再生を利用する人もさまざまですが、データから読み取れる傾向としては、以下のようなものが挙げられます。

そのため、個人再生は「任意整理で借金を減額しても返済しきれない人」や「残したい持ち家などの財産がある」人に向いているといえるでしょう。

個人再生のおもなメリットは以下のとおりです。

個人再生では、借金を5分の1〜10分の1まで減額できるため、任意整理よりも減額幅が大きい点はメリットといえるでしょう。

たとえば総額600万円の借金がある場合、最低弁済額は5分の1の120万円まで減額されます。

これを3年かけて返済するなら、ひと月の返済額は約3万3,000円となります。

ただし、注意点として、借金総額に対する最低弁済額は決まっており、100万円以下に圧縮することはできません。

詳しくは「最低でも100万円は返済する必要がある」の項で解説しています。

個人再生では原則的に財産を処分されないため、持ち家を手元に残すこともできます。

住宅ローンが残っていたとしても、住宅ローン特則(住宅資金特別条項)を使えば、個人再生の対象から除外することができます。

そのままローンを返済し続けることを条件に、家に住み続けることが可能となるのです。

ただし、住宅ローン特則の利用条件は以下のとおり厳しくなっているため、事前によく確認しましょう。

住宅ローン特則の利用条件

個人再生の住宅ローン特則については、以下の記事で詳しく解説しています。

ただし、持ち家の評価額が高額の場合は、その分最低限返済しなければならない金額が増える可能性があるので注意が必要です。

個人再生と持ち家の関係については以下の記事で詳しく解説しています。

個人再生では、ローンの支払いが終わっている車を手放す必要はありません。

ただし、上記の持ち家と同様に、その車を売却した場合の評価額分は最低弁済額が増える可能性があります。

なお、ローン支払い中であり、車の所有者が信販会社や自動車ディーラーになっている(所有権留保が付いている)場合は、原則的には車は引き上げられてしまいます。

個人再生と車の関係については以下の記事で詳しく解説しています。

個人再生では、ギャンブルや浪費など、どんな理由の借金でも減額対象となります。

自己破産は「免責不許可事由」といって、借金の理由によっては免責が認められないことがありますが、個人再生では借金の理由については問題にしていません。

個人再生は、資格・職業の制限がない点もメリットでしょう。

職業を制限してしまうと、一定の収入を得られなくなってしまい、個人再生後の残債の返済もできなくなってしまうためです。

一方、自己破産では、手続き中は以下の資格・職業に就くことはできません。

破産手続き中に就けない職業の例

個人再生後の職業制限について、詳しくは以下の記事をご覧ください。

個人再生のデメリットは以下のとおりです。

自己破産ではすべての借金の支払い義務が免除となりますが、個人再生では減額されない「最低弁済額」の返済を続けていくことになります。

先述の「最低弁済基準額」の表のとおり、借金の借金総額を大幅に減額できるものの、100万円以下にすることはできないのです。

借金総額に対する最低弁済額は以下の表のとおりです。

| 最低弁済基準額 | |

|---|---|

| 借金総額 | 最低弁済額 |

| 100万円未満 | 全額 |

| 100万円以上500万円未満 | 100万円 |

| 500万円以上1,500万円未満 | 借金総額の5分の1 |

| 1,500万円以上3,000万円未満 | 300万円 |

| 3,000万円以上5,000万円未満 | 借金総額の10分の1 |

そのため、個人再生の最低限の条件として、安定した収入が必要になるのです。

個人再生をすると信用情報機関に事故情報が登録されます。

いわゆる信用情報に傷がついた(=ブラックリストに載った)状態です。

クレジットカードやローンなどの申込・契約・利用・返済履歴をまとめた情報のこと。

信用情報機関(CIC・JICC・KSCが管理しており、金融機関はクレジットカードやローンの審査時にこれを参照し、返済能力の有無を確認する。

滞納をしたり、債務整理を行ったりすると、この信用情報に5〜7年程度登録される。

事故情報が抹消されるまでの5~7年間は、クレジットカードの契約、ローンやキャッシングなどでの借入が難しくなる点はデメリットといえるでしょう。

近年は、以下のようなクレジットカードの代替となる決済方法が増えています。

クレジットカードが使えなくとも、オンライン上の買い物やキャッシュレス決済にも対応できるでしょう。

個人再生では、特定の借入先の借金だけを選んで手続きすることはできません。

そのため、保証人が付いている借金があれば、減額分が保証人に一括請求されることになります。

もし保証人へ迷惑をかけたくない場合には、個人再生より減額幅は小さいですが、整理する対象を選べる「任意整理」も検討するとよいでしょう。

個人再生の保証人への影響については、以下の記事で詳しく解説しています。

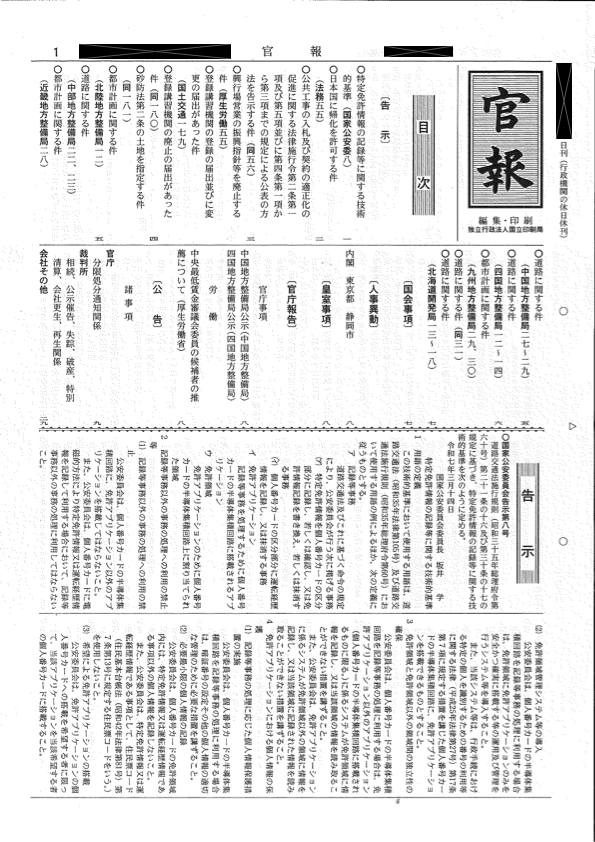

自己破産と同様に、個人再生をした人の名前や住所などは官報に掲載されます。

国が発行する機関紙。Webまたは一部の書店で購入可能。

読者層は税務署や信用情報機関、金融業者などにが多い。

掲載されるタイミングは、開始決定後、書面決議の決定後、認可決定後の3回です。

とはいえ、一般の人が官報を見る機会はほとんどなく、官報によって周りの人に個人再生をしたことを知られる可能性は低いでしょう。

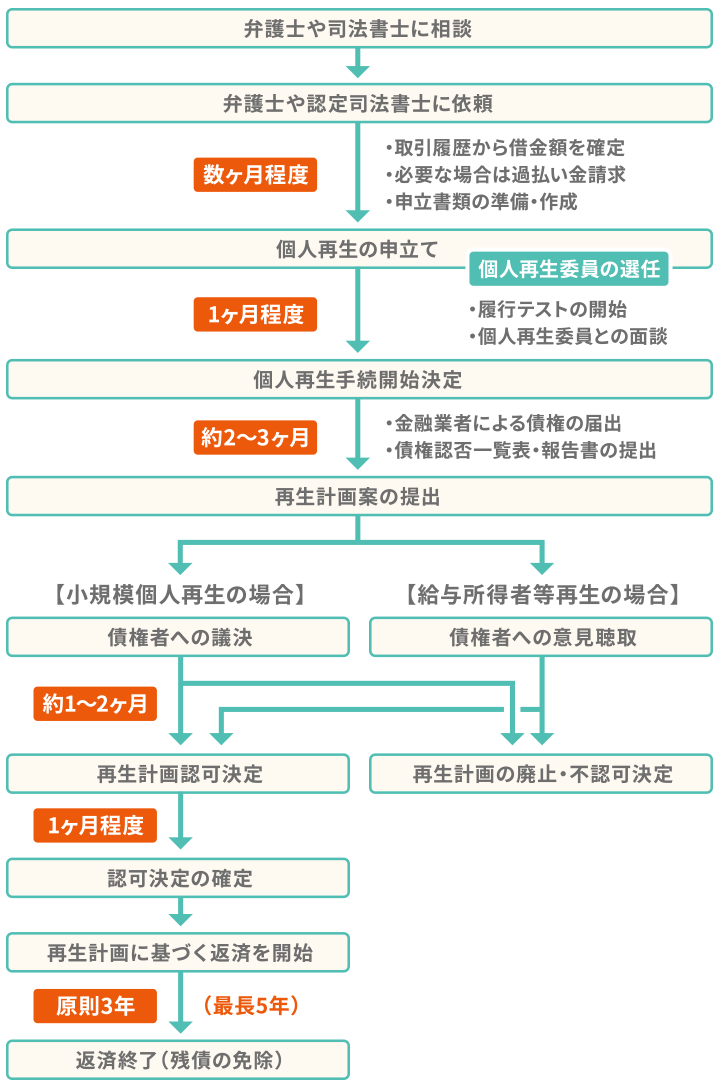

個人再生は、債務整理の中でも最も手続きが複雑で、費用も手間もかかるとされています。

弁護士・司法書士費用は50〜90万円程度。裁判所に提出する書類も多く、手続きには約6ヶ月から12ヶ月かかります。

個人再生には弁護士や司法書士にかかる費用は、任意整理と比較しても安いとはいえません。

しかし、手続きが複雑で手間も大きいことから、9割以上の人が個人再生を弁護士・司法書士(認定司法書士)に依頼しています。(参考:日本弁護士連合会公式サイト「2020年破産事件及び個人再生事件記録調査」)

もし個人再生をお考えの方は、まずは一度当事務所へご相談ください。

お客様のご状況おお伺いしたうえで、適切な債務整理方法も含め、かかる時間や費用なども詳しくご説明いたします。

なお、個人再生の詳しい流れは以下の記事でも解説しています。

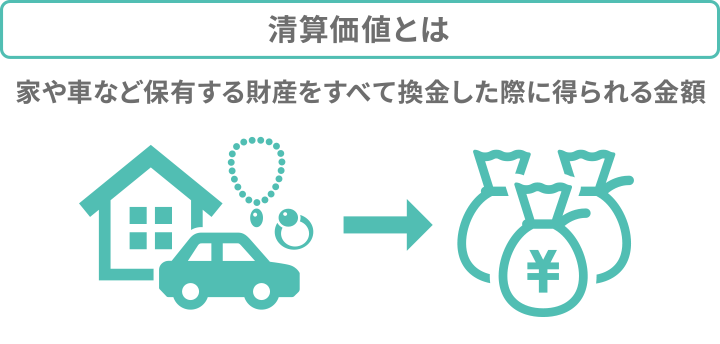

個人再生には、所有する財産の合計額以上の金額を返済しなくてはならないというルールがあります。

これを「清算価値保証の原則」といいます。

そもそも、個人再生では借金の総額に対して、最低弁済額が法律によって定められています。

これに則ると、Aさんの借金額が600万円の場合、返済額は借金総額の5分の1である120万円となります。

しかし、Aさんが「換金したら200万円分の財産」を持っている場合は、この200万円以上の額を返済しなくてはならないということです。

持ち家や車、株券、有価証券など多くの財産を持っている場合は、最低弁済額が高額になる可能性があることを覚えておきましょう。

個人再生における生命保険や退職金の扱いについては、それぞれ以下の記事で解説しています。

個人再生は、裁判所との長期的なやり取りが発生するため、家族に内緒にしておくことが難しい手続きです。

場合によっては裁判所への出頭の必要があったり、裁判所から書類が郵送されてくる可能性があり、家族に不信感を抱かれてしまうリスクも大きいです。

また、個人再生では申立人の経済状況・財産状況を確認する必要があります。

このとき、家計を共にする同居人の収入や貯蓄に関する書類(給与明細や家族名義の通帳)の提出を求められる可能性があるのです。

このような場合、家族に黙って個人再生を行うことは難しいでしょう。

なお、個人再生の事実が会社(勤務先)に知られてしまう可能性は低いです。

ただし、官報を確認することが多い会社だったり、会社からの借金を個人再生した場合には、バレてしまうケースもありますので、注意しましょう。

以下のような債務については、個人再生であっても減額できず、手続中も随時支払う必要があります。

小規模個人再生は、個人再生の基本的な手続きです。

個人再生をした9割以上の方が、この小規模人再生を選んでいます。(「R6司法統計年報(民事・行政編)」より)

小規模個人再生には以下の条件があります。

小規模個人再生の条件

個人事業主や会社員にかかわらず、債権者から反対(不同意)される特段の理由がない場合に選ばれる手続きといえます。

なお、最低弁済額(個人再生後に最低でも返済しなければならない額)は、以下の2つのうち多いほうの金額となります。

たとえば、以下の条件での最低弁済額をみてみましょう。

最低弁済基準額は、借金総額が500万円の場合、5分の1程度まで減額されるため、100万円となります。

ただし、200万円の価値がある財産を所有しているため、その財産の価値分は返済する必要があるのです。

よって、財産自体は手元に残せるものの、最低弁済額は200万円となります。

なお、清算価値について、詳しくは「所有財産の価値以上の額を返済する必要がある」をご覧ください。

給与所得者等再生とは、小規模個人再生よりも条件が多く、最低弁済額も高額になる可能性が高い手続きです。

一方で、債権者からの反対(不同意)に関係なく手続きを進められる点はメリットといえるでしょう。

そのため、大口、または過半数以上の債権者に反対される可能性がある場合に利用されます。

給与所得者等再生の条件は以下のとおりです。

給与所得者等再生の条件

小規模個人再生と比較して、債権者の同意が不要であることから条件はより厳しくなっています。

なお最低弁済額は、以下の3つのうち最も大きい金額となります。

収入(月収)額から税金や最低限度の生活費を引いた額のこと。

最低限度の生活費は、生活保護を基準とした金額から算出される。

たとえば以下の条件での最低弁済額を計算してみましょう。

(可処分所得について)

最低弁済基準額は、借金総額500万円の5分の1である100万円となります。

現在もっている財産の清算価値は200万円です。

ただし、2年分の可処分所得基準は(420万-300万)×2年で240万となるため、最低弁済額は240万円となります。

上記のことから、小規模個人再生よりも最低弁済額が高くなることがほとんどです。

個人再生の失敗に繋がる「手続中にやってはいけないこと」は以下のとおりです。

具体的にみていきましょう。

個人再生手続中に、一部の債権者のみに返済を行う「偏頗弁済(へんぱべんさい)」はNGです。

これは、自己破産や個人再生において、すべての債権者に平等に返済を行うことがルールとして定められているためです。(債権者平等の原則)

知人や家族だからといって、優先的に返済してしまうと、個人再生が認められなくなってしまうリスクもあります。

また、内緒で偏頗弁済を行ったとしても、財産や収入等の調査は過去にさかのぼって行われるため、隠し通せません。

個人再生の手続き終了後であれば、自由に返済できるようになるため、手続き前〜手続き中の偏頗弁済には気をつけましょう。

個人再生時の裁判所費用や弁護士費用を滞納することも厳禁です。

裁判所費用は、申立時に一括で支払うケースや、手続き中に分割で積み立てていくケースもあり、裁判所によって運用が異なります。

いずれの場合でも、この費用の支払いを滞納すると、個人再生手続が中止されるおそれがあります。

また、弁護士費用を滞納した場合には、担当の弁護士から辞任されてしまう可能性が高いです。

とはいえ、個人再生の費用をすぐに支払えなくても、弁護士・司法書士に依頼することは可能です。

弁護士・司法書士事務所は費用の分割に対応しているところも多いためです。

もし費用に不安がある場合には、一度事務所に相談することをおすすめします。

履行テストとは、一部の裁判所で行われている、いわば返済の事前シミュレーションです。

再生計画通りの返済が可能かどうかを事前に確認するために、個人再生の手続中に3〜6ヶ月程度、実際に月々の返済額と同額を積み立てるものです。

この履行テスト中に滞納をしてしまうと、「再生計画案に無理があった」「計画通りの返済ができない」と判断され、手続きの不認可につながってしまいます。

個人再生手続中に、財産や収入、借金総額や借入先などを偽って申告してはいけません。

虚偽の申告によって、裁判所からの信用を失い、手続きが却下されたり、再生計画が不認可となる原因になります。

財産隠しなどを行えば、詐欺再生罪など、罪に問われてしまうリスクもあります。

弁護士や司法書士(認定司法書士)に事前にしっかり相談をし、申立ての手続きや書類の収集を行うように心がけましょう。

個人再生の手続きにかかる費用は約50〜90万円です。

内訳は、

裁判所費用が約1〜25万円

弁護士費用:約50〜60万円

となっています。

任意整理よりも手続きが複雑なため、費用も多くかかる傾向にあります。

なお、費用を抑えるためにご自身で申立てを行ったとしても、節約効果はほとんど望めません。

これは、債務者が個人再生手続を行う際に、手続きの指導監督を行う「個人再生委員」が選任される可能性が高いためです。

個人再生委員の報酬(15〜25万円程度)は申立人が支払う必要があります。

一方、弁護士が代理人として申し立てる場合、裁判所によっては、個人再生委員を選任しないケースもあります。

個人再生の費用について、詳しくは以下の記事で解説しています。

なお、当事務所の費用について詳しくはこちらをご覧ください。

個人再生にかかる期間は、申立てから約6ヶ月~1年です。

詳しい流れは以下のとおり。

先述したように、手続きが複雑で、収入や財産状況の調査も必要になるため、時間がかかるのです。

個人再生の期間については以下の記事で詳しく解説しています。

なお、個人再生ができないケースは以下のとおりです。

それぞれについて詳しくみていきましょう。

小規模個人再生を行う場合、再生計画案に対して「債権者の議決」が開かれます。

このとき、「債権者の過半数以上」もしくは「過半数の債権を有する債権者」の反対(不同意)があった場合、再生手続は中止されてしまいます。

なお、給与所得者等再生の場合は、債権者の議決の機会はなく、「意見聴取」のみが行われるため、同意を得る必要はありません。

個人再生で減額できる借金の上限は5,000万円です。これは民事再生法で以下のとおり定められています。

(手続開始の要件等)

第二百二十一条

個人である債務者のうち、将来において継続的に又は反復して収入を得る見込みがあり、かつ、再生債権の総額(住宅資金貸付債権の額、別除権の行使によって弁済を受けることができると見込まれる再生債権の額及び再生手続開始前の罰金等の額を除く。)が五千万円を超えないものは、この節に規定する特則の適用を受ける再生手続(以下「小規模個人再生」という。)を行うことを求めることができる。

引用:民事再生法 第221条

正確には、住宅ローンを除く借金が5,000万円を超える場合、個人再生手続の開始ができないのです。

もし、5,000万円を超える多額の借金がある場合は、自己破産を検討する必要があるでしょう。

借金総額が100万円未満と少額な場合も、個人再生を行うことはできません。

個人再生の最低弁済額基準に則ると、返済額はどれだけ低くても100万円より下回ることはないためです。

100万円未満の借金の返済に困っている場合には、将来利息のカットや返済期間の延長を目指す任意整理が向いている可能性もあります。

安定した継続的な収入が見込めない場合も、個人再生はできません。

個人再生後は、原則3年(最長5年)にわたって返済を続ける必要があるためです。

収入が不安定だったり、月々の返済を続けていくことができないと見なされると、再生計画案は不認可となってしまいます。

そのため、収入がない・または少ない場合には、個人再生ではなく自己破産が選択肢となるでしょう。

個人再生には、たくさんの書類が必要となるだけでなく、債権額の調査や、再生計画案の作成などをする必要があります。

個人再生を弁護士や司法書士(認定司法書士)に相談・依頼すると、以下のようなメリットがあります。

それぞれ詳しくみていきましょう。

まず大きなメリットとして挙げられるのは、弁護士・司法書士(認定司法書士)に依頼後は、約1週間程度で督促を止められる点です。

弁護士・司法書士は依頼を受けると、「受任通知」を債権者へ送付します。

この受任通知が送付されると、債権者は債務整理の手続きや交渉が完了するまでの間、督促を行えなくなります。(貸金業法第21条)

その間は実質的に返済もストップするため、月々の返済に充てていた分を貯蓄や債務整理の費用に充てることができるのです。

督促の電話や郵便から解放されるため、落ち着いて生活の再建を目指せるでしょう。

先述したように、個人再生を行うためには書類の準備や裁判所とのやりとりなど、手間や時間がかかります。

弁護士や司法書士(認定司法書士)に依頼することで、書類の作成の代行や、裁判所手続きのサポートをしてもらえます

特に個人再生には6ヶ月〜1年程度と長い時間がかかりますが、その間のほとんどの手続きを任せられるため、負担も軽くなるでしょう。

ご自身の判断では個人再生を予定していたとしても、弁護士や司法書士(認定司法書士)に話を相談することで、他の最適な選択肢が見つかる可能性もあります。

弁護士・司法書士(認定司法書士)であれば依頼者様のご収入やご返済状況、所有の財産などの事情を考慮したうえで、借金の解決方法を提案します。

当事務所では、相談は何度でも無料ですので、お気軽にご相談ください。

もちろん、相談したからといって、無理に債務整理を勧めることはありませんので、ご安心ください。

最後に、個人再生に関するよくある質問をまとめましたので、参考にしてください。

車のローンを完済している場合には、個人再生をしても影響はなく、そのまま所有し続けられます。

ただし、その車を売却した場合の評価額分は、個人再生後も必ず返済する必要があります。

一方で、ローンを返済中で、なおかつ車の所有者が信販会社や自動車ディーラーになっている場合には、個人再生を行ったことで車を回収されてしまいます。

個人再生が失敗する(手続き中に中止になる・認可が取り消される)ケースとしては、以下が挙げられます。

とはいえ、日本弁護士連合会の「2020 年破産事件及び個人再生事件記録調査」によると、個人再生の認可決定率は91.7%となっています。

そのため、弁護士や司法書士(認定司法書士)など、法律の専門家に手続きを任せておけば、失敗する可能性は低いといえるでしょう。

個人再生後に、再生計画案どおりに返済できなかった場合には、以下のような対処法が考えられます。

ケガや病気などの事情により、計画どおりの返済ができなくなってしまったら、再生計画案変更の申立てをすることができます。

この申立てが認可されることで、最長で2年までの返済期間の延長が可能です。

また、借金の4分の3以上の返済が済んでいるなどの要件を満たせば、「ハードシップ免責」が申し立てられます。

これも、裁判所に認可されることで残りの借金を免責してもらえる可能性も。

それでも解決できない場合には、借金の返済を免除する「自己破産」という選択もあります。

個人再生後に返済できなくなった場合の対処法は、以下の記事でも解説しています。

個人再生をしたことが会社にバレてしまう可能性は低いです。

ただし、例外的に以下のようなケースではバレてしまう可能性がないとはいえません。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。