借金のお悩み一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-107

「個人再生をすると持ち家はどう扱われるの?」

「住宅ローンがない場合でも、今の家に住み続けることはできるのかな?」

個人再生であれば、住宅ローン特則を利用することで、自宅を手放すことなく借金を整理できます。

押さえておきたいポイントは以下の通りです。

住宅ローンを完済している場合は、持ち家に住み続けたまま個人再生することは難しいでしょう。

個人再生を考えたら、専門家へ相談することを検討してみましょう。

この記事では、個人再生で持ち家はどのように扱われるのか、住宅ローン完済後に今の家に住み続ける方法を解説いたしますので、ぜひご参考にしてください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

個人再生には住宅ローン特則といって、住宅ローンを返済中ならマイホームを残せる制度があります。

しかし、住宅ローン特則を利用できるのは、あくまで住宅ローンを返済中の場合のみです。

住宅ローンを完済している場合は、住宅ローン特則が利用できません。

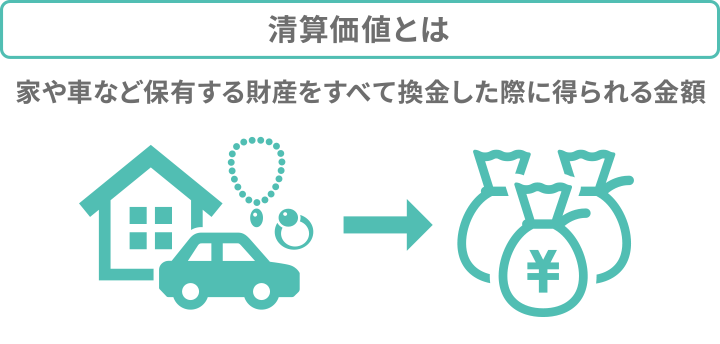

住宅ローンを完済した家は、本人の財産として見なされることになるため、清算価値に組み込まれることになります。

個人再生の住宅資金特別条項(住宅ローン特則)とは、以下のような制度です。

つまり、住宅ローンの返済を継続することで、マイホームに住み続けながらほかの借金を整理することが可能になるのです。

ただし、住宅ローン特則を利用するには、主に下記の条件を満たす必要があります。

住宅ローン特則を

利用するための条件

住宅ローンの支払いが既に終わっている家を持っている人が個人再生をすると、家はどのように扱われるのでしょうか?

個人再生には「清算価値保障原則」があります。

自己破産では、生活に必要な財産(自由財産)を除いて、財産は換価処分されて債権者(お金を貸している金融機関など)に配当されます。

個人再生をしても、自己破産と比べて債権者が不利益にならないように、清算価値保障原則が定められているのです。

家などの不動産は特に換価価値が高い財産です。

このため、持ち家があると、清算価値を押し上げてしまうことになり、個人再生後の返済額が高額になることから、減額効果が得られない可能性があります。

例えば、借金総額が1000万円の人が個人再生をするとします。

個人再生の最低弁済額の基準により5分の1(200万円)に減額されますが、持ち家の査定額が1000万円であれば、清算価値保障原則により、再生計画の返済額は1000万円を下回ることはできません。

このため、個人再生による借金の減額を得られなくなり、個人再生をする意味がなくなってしまうのです。

持ち家のような清算価値の高い資産を保有していると、個人再生による効果が期待しにくいことは前述のとおりです。

しかし、持ち家を持っているすべての人が個人再生をする意味がない。というわけではありません。

借金総額に対して、家の査定額が大きく下回る場合は個人再生をするメリットがあります。

例えば、借金総額が4000万円で、持ち家の査定額が1000万円だとします。

個人再生の最低弁済額の基準により借金は10分の1(400万円)になりますが、清算価値保障原則の1000万円の方が大きいため、個人再生後の返済額は1000万円になります。

借金の減額は限定的ですが、返済可能であれば効果はあります。

さらに家を手放す必要もなくなるため、個人再生をするメリットがあるといえるでしょう。

持ち家などがあるケースでは、個人再生による債務整理は難しいのが実情です。

それでも「借金の返済は厳しいがどうしても今の家に住み続けたい」という人は、個人再生ではなく任意整理という方法を検討してみましょう。

任意整理とは、裁判所を介することなく、金融機関と交渉し、和解によって借金問題を解決する方法です。

将来利息や遅延損害金をカットした上で、借金の元金を3年〜5年で分割返済していくことを目指します。

任意整理では、借金の元金そのものは減額や免除になることはありません。

しかし、任意整理では、持ち家などの財産を処分されることはありません。

金融機関との合意は必要になりますが、任意整理により借金問題が解決できるのであれば、個人再生よりも先に任意整理を検討した方がよいでしょう。

持ち家のように価値の高い財産を持っていれば、借金問題を解決するうえでネックになってしまうことが考えられます。

借金問題を解決のためにも、自宅を保有し続けるよりも、家を手放すことを検討した方がよい場合もあります。

持ち家を売却して、借金の返済に充てることができれば、借金の一括返済または短期間での分割返済が可能になるかもしれません。

個人再生や任意整理などの債務整理をしなくても、家の売却額を借金返済に充てることにより、借金問題を解決できる可能性もあります。

借金の問題を放置して滞納を繰り返してしまうと、金融機関からの強制執行によって家を強制的に手放すことに繋がりかねません。

強制執行は裁判所の命令なので、家は競売にかけられます。

競売では、売却額はオークション形式で決定されるので、相場の7割程度になることが一般的です。

競売で強制的に家を手放すより、本人の意思で不動産売却をすれば、相場に近い値段で家を売ることができるので、返済できる借金も増えるでしょう。

持ち家等の保有に固執せず、売却を決断するのもひとつの方法です。

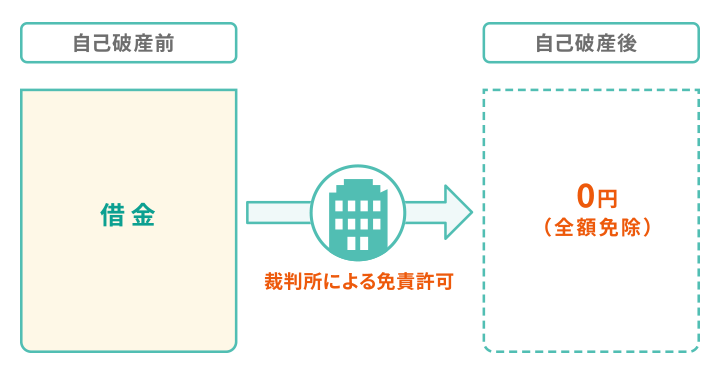

自己破産では、借金は全額免除になります。

借金解決の効果は大きいですが、一方で、生活に最低限必要な財産(自由財産)を除いて換価処分されることになります。

自己破産をすれば、持ち家は手放すのが原則です。

家に固執しないのであれば、自己破産は特に有効な手段となるでしょう。

持ち家を残したまま個人再生できるかどうかは、家の査定額が大きく影響します。

個人再生をすればよいのか、あるいは自己破産や任意整理すればよいのかなど。

自分にとって最適な方法の選択には、法律に関する専門的な知識や実務に精通した経験が必要です。

弁護士や司法書士は力強い味方となってくれます。

「自宅に住み続けながら借金問題を解決したい」といった本人の意思も尊重した上で、最適な解決策を提案してくれます。

無料相談をしている弁護士事務所や司法書士事務所もありますので、まずは相談から検討してみてはいかがでしょうか。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。