借金のお悩み一緒に解決しませんか?

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-408-107

個人再生後の支払いは、一度でも滞納したら債権者は再生計画の取り消しが可能です。

支払い遅れが続くと、さらに取り消しのリスクが高まるでしょう。

しかし実際は1回だけなら待ってもらえるケースもあります。

支払い遅れを繰り返す、返済が難しいという場合は、返済延長を申し立てたり残額を免除してもらえる制度もあります。

個人再生後の支払いに困ったら、一人で悩まずぜひ当事務所に相談ください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

個人再生について詳しく知りたい方はこちらの記事へ

個人再生後の支払いは、一度でも滞納すれば再生計画が取り消される可能性があります。

民事再生法の第189条では「再生債務者等が再生計画の履行を怠った」場合、「裁判所は、再生債権者の申立てにより、再生計画取消しの決定をすることができる」とされているためです。

しかし実際は、支払いが1回だけ遅れた場合なら待ってもらえるケースもあるでしょう。

再生計画は支払い遅れによって自動的に取り消しになるわけではありません。債権者が裁判所に取り消しの申し立てをすることが必要です。

債権者としても申し立てをするのは手間がかかるため、「1回滞納されても、問題なく回収できるならその方がいい」ということです。

しかし、支払い遅れによる対応は債権者によるため、「1回遅れるだけなら絶対に大丈夫」というわけではないので注意しましょう。

支払いの確認ができない場合、債権者から確認や催促の連絡があります。

もしくは、支払えないことがわかった時点で、自分から早めに連絡しましょう。

そこで支払いの目処を伝えれば、一度くらいは待ってもらえる可能性が高くなります。

債権者としても、すぐに支払ってもらえるなら問題ないためです。

個人再生後の返済は、期間が3年間(認められれば5年間)と長期間。

「ついうっかり入金を忘れてしまった」ということもあるでしょうし、まずは債権者に連絡して事情や具体的な支払日を伝えることが大切です。

個人再生は借金を減額する措置で、認可された後は再生計画に則った返済をする必要があります。

もし、個人再生後に返済の遅れが続くと以下のようなリスクがあります。

個人再生後に支払い遅れが続く場合のリスクについて以下で詳しく解説します。

個人再生後の返済が遅れると、債権者(お金を貸していた金融機関など)は「再生計画取消の申立」を行うことができます。

再生計画が取り消されると、個人再生そのものがなかったことになり、減額された借金は元の金額に戻ってしまいます。

さらに、個人再生手続でかかった裁判所費用や弁護士費用は、そのまま支払うことになります。

1回の延滞ですぐに「再生計画」が取り消される可能性は低くても、延滞を2回、3回と繰り返してしまうと、取り消されるリスクが高まるでしょう。

「再生計画取消の申立」ができるのは、債権額全体の10%以上を占める債権者に限られています。

しかし、10%未満の債権者であっても、本人に対して裁判を起こして、個別に借金を回収することはできます。

裁判によって債権者の訴えが認められると、債務者の預貯金や生命保険、不動産、給与といった財産の差し押さえが可能になります。

返済の延滞を繰り返すと、債権者から次々と訴訟を起こされ、最終的に「再生計画」が取り消されてしまうことになります。

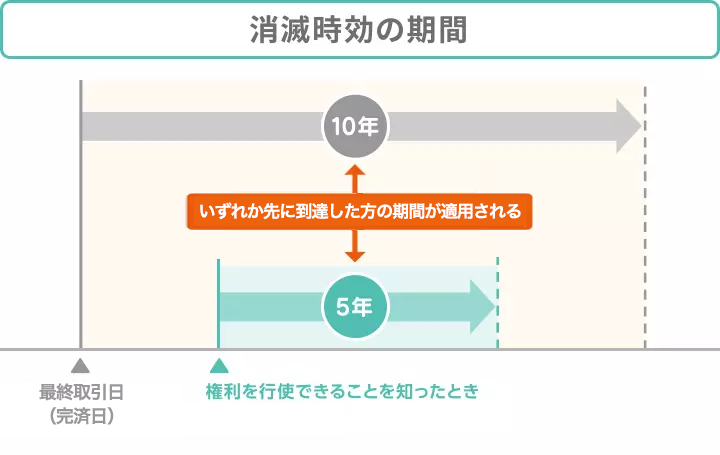

借金には、原則として5~10年の消滅時効があります。

個人再生後の返済にも消滅時効があり、期間は一般的な借金と同様に5~10年後です。

ただし、個人再生により「時効の更新」といって、消滅時効のカウントがリセットされています。

このため、個人再生後の返済の時効は、再生計画に基づく返済が始まってから5~10年後に時効が成立する、ということになります。

時効は、ただ黙って放置していれば成立するものではなく、時効期間が過ぎた後に「時効の援用」という手続きが必要です。

時効の援用とは、簡単にいえば、債権者(借金をしていた人)に対して「借金の時効が成立したので、もう返済をしません」と伝える手続きのことです。

個人再生後の返済の時効は、成立するタイミングの見極めが難しいため、弁護士や司法書士といった法律の専門家に相談してみましょう。

個人再生後に、収入源などで返済ができない状況になった場合は、以下のような対処法があります。

一つずつ解説します。

個人再生後、やむを得ない事情で返済が難しくなった場合は、裁判所に申立てをして返済期間を一定程度延長できます。

期間が延長されると、残債額は変わりませんが、毎月返済していく金額は少なくなるため、負担を軽減できます。

なお、延長できる期間の上限は2年間です。

もともとの返済期間が3年間の場合は最長5年間、5年間であれば最長7年間まで延ばすことができます。

ただし、返済期間を延長するためには、以下の2つの条件を満たす必要があります。

「ハードシップ免責」とは、再生債権の大部分を返済している人に限り、残額をすべて免除してもらえる制度です。

しかし、残りの借金が全額免除される制度ということもあり、認可には厳しい条件が課されます。

ハードシップ免責が認められるには、返済期間延長の条件でもある

に加えて、さらに以下の2つの条件を満たす必要があります。

また住宅ローンはハードシップ免責の対象外であるため、どんなに生活が苦しくても、住宅ローンだけは引き続き返済し続けないといけません。

ハードシップ免責の条件は非常に限定的なため、申し立てても認めてもらうことが難しい手続きです。

このため、一般的には弁護士・司法書士に依頼して進めることになります。

個人再生後の返済期間の延長やハードシップ免責が認められなかった場合の最終手段は、自己破産です。

個人再生後でも自己破産はできます。

そして、自己破産をすることで、個人再生後の返済を含めて、すべての借金の返済義務がなくなります。

ただし、自己破産では、生活に最低限必要な財産を除き、すべての財産が処分されます。

個人再生で残すことができたマイホームや車があっても、自己破産では処分の対象になってしまう点は覚えておきましょう。

| 個人再生 | 自己破産 | |

|---|---|---|

| メリット | ・借金の大幅減額が可能 ・持ち家を含む財産を残せる ・借金理由は不問 ・就業制限がない |

借金を原則全額免除できる(返済がなくなる) |

| デメリット | ・手続き後も返済が続く ・いわゆるブラックリストに載る |

・持ち家や車など一定以上の財産が回収される ・借金理由によっては手続きできない ・就業制限がある ・いわゆるブラックリストに載る |

ただし、以下のケースでは個人再生後の自己破産はできませんので注意しましょう。

「個人再生後の支払いが遅れている」、「再生計画通りに支払うのが難しい」など今後の借金返済に不安を抱えている方は、ぜひ当事務所までご連絡ください。

返済期間の延長やハードシップ免責、または自己破産をすべきかどうかなど、あなたに合った対処法を検討して対応いたします。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。