目次 [非表示]

当事務所の借金減額相談は、無料で利用可能です。相談したからといって、必ずしも依頼をする必要はありませんのでお気軽にご利用ください。

債務整理とは?

債務整理とは、債権者(お金を貸した側)との交渉や裁判所での手続きによって借金を減額・免除する、借金問題を合法的に解決する方法です。

簡単にいうと、「返済できない借金を、弁護士や司法書士の力を借りて、無理なく返済できるように整理し直す」方法です。

債務整理には、おもに任意整理・個人再生・自己破産の3種類があります。

ここからは、それぞれの債務整理方法について、詳しくみていきましょう。

任意整理

任意整理は、銀行や消費者金融などの債権者(お金を貸した側)と交渉し、月々の返済負担の軽減を目指します。

具体的には、以下のような内容で債権者と交渉を行います。

- 将来利息や遅延損害金(※)をカットする

- 返済期間を3〜5年程度に延長する

※債権者の意向によっては、任意整理でカットできないケースもあります。

当事務所で任意整理をしたケースだと、

「50万円の借金に対して、今後発生する利息をなくし(※)、総額で約30万円分をカットできた」

などの事例があります。

※元金を減額することはできません

任意整理のメリット・デメリットは以下のとおり。

- 将来利息がカットされる

- 交渉する借入先を選べる

- 保証人に迷惑をかけないこともできる

- 持ち家や車を残せる

- 借金の理由を問われない

- 家族や会社に知られにくい

- 交渉がうまくいかないことがある

- 元金は減らず、大幅な減額にはならない

- 差押えを停止できない

個人再生や自己破産と比較して、減額幅は小さいものの、利息の増えやすいリボ払いやカードローンには効果的です。

また、裁判所手続きが必要な個人再生・自己破産に比べ、手間や時間、費用が少ないため、多くの人がまず検討する債務整理方法といえます。

家族や職場の人にも知られにくいのも大きなメリットです。

債権者と直接交渉を行うため裁判所へ出頭する必要もなく、交渉や書類のやりとりもすべて弁護士・司法書士に任せられるためです。

督促もストップできるため、郵送物を家族に見られてバレてしまうなどの心配もありません。

任意整理については以下の記事でも詳しく解説しています。

自己破産

自己破産は、裁判所に申し立て、借金の返済義務の免除を認めてもらう、破産法によって定められた制度です。

自己破産には以下のようなメリット・デメリットがあります。

- 一部を除き、すべての借金の返済義務がなくなる

- 主婦やフリーター、無収入の人も利用できる

- 生活に必須なもの、最低限の財産は残せる

- 保証人、連帯保証人に請求がいく

- 一定の価値のある財産は処分される

- 手続き中、職業や資格に制限がある

- 手続き中、旅行や引っ越しができないことも

- 手続きをした事実が官報に載る

自己破産は、借金の支払義務をすべて免除できるという点が一番のメリットでしょう。

任意整理や個人再生は、残債の返済が続くため、返済を続けられる程度の収入がなければ認められません。

しかし自己破産なら、安定した収入がなくても免責が認められる可能性があります。

裁判所から免責(支払義務の免除)の許可を受ければ、税金など一部を除き、すべての借金の返済義務がなくなります。

借金がなくなるという大きなメリットがある一方で、一定以上の価値がある財産は裁判所に回収・処分され、債権者へ分配されてしまいます。

もし家や車など、手元に残したい財産がある場合には、次項で解説する個人再生が効果的です。

自己破産については以下の記事で詳しく解説しています。

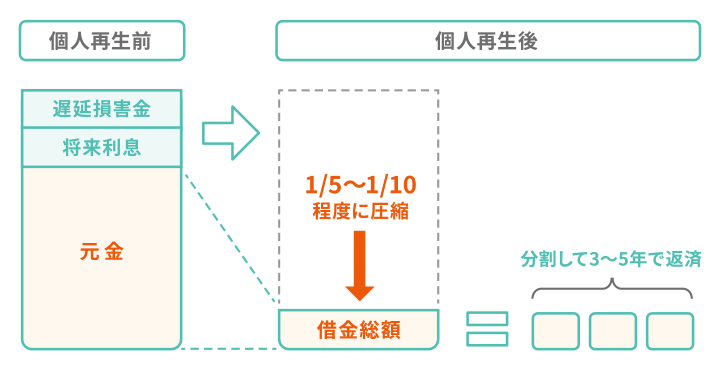

個人再生

個人再生は、裁判所に申し立て、借金を原則5分の1〜10分の1程度に圧縮してもらえる、民事再生法で定められた制度です。

個人再生のメリット・デメリットは以下です。

- 借金の最大90%の減額を目指せる

- 借金をした理由が問われない

- 家や車などの財産を残せる可能性がある

- 差押えの停止が可能

- 保証人、連帯保証人に請求がいく

- 手続きが複雑で時間もかかる

- 手続きをした事実が官報に載る

個人再生は、任意整理よりも減額幅は大きく、条件を満たせば持ち家も残せます。(家を残す方法についてはこちら)

「借金額が大きいものの、家や車などの手放したくない財産があり、自己破産は回避したい」という人に向いているといえます。

個人再生について、詳しくは以下の記事で詳しく解説しています。

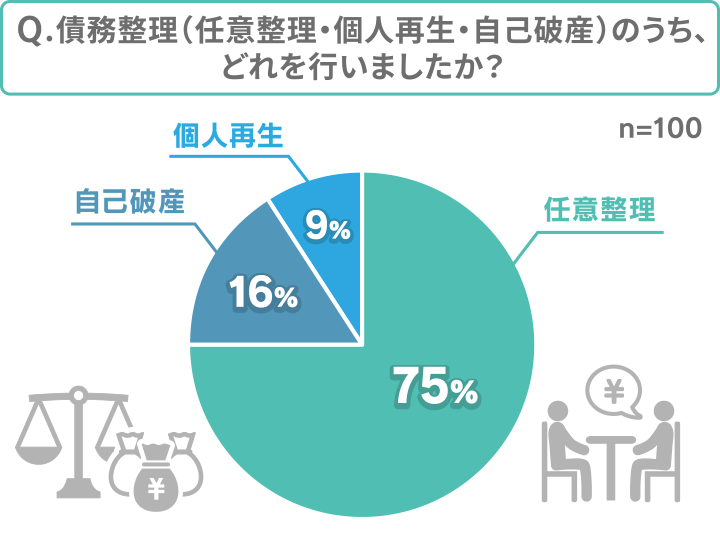

債務整理のなかでも多くの人が任意整理を利用している

正確な統計は存在しませんが、任意整理は個人再生・自己破産よりも手間や費用がかからないため、利用する人が多いと考えられます。

当事務所で債務整理をした人100人へアンケートをとった結果、75人の人が任意整理を選択したと回答しています。

調査概要

実施時期:2025年5月〜6月

調査概要:債務整理に関するアンケート

調査対象:過去に債務整理を行ったことがある人(100名)

調査媒体:クラウドワークス

任意整理は直接債権者と交渉を行うため、裁判所手続きが必要な個人再生や自己破産よりも家族や職場に知られるリスクが低いです。

借金の減額幅は少ないものの、他の方法と比べてデメリットが少ない点が選ばれる大きな理由でしょう。

これまでの生活を大きく変えずに借金の負担を軽減できる債務整理方法といえます。

債務整理に共通するメリット・デメリット

いずれの債務整理にも共通するメリット・デメリットがあります。

それぞれについてみていきましょう。

債務整理共通のメリット

債務整理共通のメリットは以下の3点です。

借金返済の負担が軽くなる・なくなる

債務整理をすると、どの方法でも、借金返済の負担が軽減できます。

減額幅は「自己破産 > 個人再生 > 任意整理」です。

なお、任意整理の減額幅は大きくないものの、返済期間が延長できるケースもあるため、以下の例のように毎月の返済額は大きく減る可能性があります。

| 任意整理をしなかった場合 | 任意整理をした場合 | |

|---|---|---|

| 毎月の返済額 | 6万2,758円 | 2万5,000円 |

| 返済総額 | 181万9,960円 | 150万円 |

| 返済回数 | 30回 | 60回 |

※和解条件は将来利息カット、返済期間の5年への延長

※みずほ銀行「カードローン 返済金額シミュレーション」で計算。あくまでシミュレーションのため、実際の返済額は異なる場合もあります

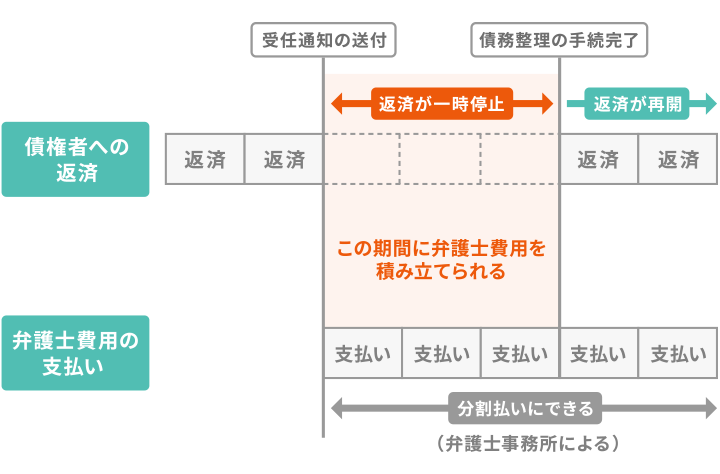

債権者からの督促や取り立てが止まる

金融機関や貸金業者などからの督促や取り立てが止まる点も債務整理の大きなメリットです。

弁護士に債務整理を依頼した場合、債権者に「受任通知」が送付され、債権者は受領した時点で督促を止めなければいけないと定められています。

- 受任通知とは?

- 弁護士や司法書士などが、債務者の代理人になったこと、債務整理を行うことを債権者に伝える書面。

弁護士や司法書士から受任通知を受けた場合、貸金業者は取り立て行為を止めることが法律に定められている(貸金業法第21条1項9号)。

同居人がいる方は、督促の郵便物や電話によって借金を知られてしまうという事態も回避できるでしょう。

返済も一時的にストップできる

弁護士・司法書士に依頼した場合、督促が止まっている期間は、実質的に返済もストップできます。

交渉・手続きが終わるまでの間に、弁護士・司法書士への依頼費用や、生活再建のためのお金を貯めることも可能になるでしょう。

以下は、それぞれの債務整理の減額幅や影響について比較した表です。こちらも参考にしてください。

債務整理に共通のデメリットはブラックリストに載ること

債務整理に共通するデメリットは、信用情報に事故情報が掲載される(いわゆる「ブラックリストに載る」)ということ。

- 信用情報とは?

- クレジットカードやローンなどの申込・契約・利用・返済履歴をまとめた情報のこと。

信用情報機関(CIC・JICC・KSC)が管理している。

金融機関や貸金業者は、貸付やクレジットカード作成などの審査の際に信用情報を照会し、返済能力の有無を判断している。

債務整理をすると、いずれの場合でも5〜7年間は、ブラックリストに掲載されます。

この期間中の影響としては、以下のようなものがあります。

- クレジットカードの新規作成、利用ができない

- 銀行や消費者金融などから借り入れられない

- スマホや携帯電話端末の分割払いができないことがある

- 賃貸住宅の契約に影響が出ることがある

- 保証人・連帯保証人になれない

特に、クレジットカードやローンなど金融商品の審査には、基本的に通らなくなると考えましょう。

クレジットカードが使えなくなったとしても、現代はデビットカードやプリペイドカード、QRコード決済など、代替手段は多く存在します。

事前にこうした決済手段を複数用意しておけば、大きな不便はないはずです。

債務整理でブラックリストに載る期間については、以下の記事で詳しく解説しています。

債務整理するとどうなる?生活への影響とよくある誤解

債務整理が生活におよぼす影響は以下のとおりです。

- 各種ローンなどの借り入れができなくなる

- クレジットカードの作成・利用ができなくなる

- 持ち家や車を回収・処分されることもある

- 一定期間保証人になれない

- 賃貸契約の審査に落ちることもある

- 家族や会社にバレるリスクがある

- 生命保険が解約になることがある

- 銀行口座が凍結になる場合がある

一方、債務整理の制度や影響について、誤解されがちなこともあります。

上で挙げた影響とその対処法、よくある誤解について、以下から詳しく解説します。

各種ローンなどの借り入れができなくなる

いわゆるブラックリストに載っている期間中は、各種ローンなどの借り入れができなくなります。

貸付前の審査で、金融機関や貸金業者は信用情報機関に情報照会を行います。

このとき、事故情報が登録されていると「返済能力に問題がある」とみなされてしまうためです。

なお、ブラックリスト期間が終わったあとも、債務整理の対象にした会社や、そのグループ会社からは半永久的に借り入れが難しくなることがあります。

これは、各社が独自に債務整理などの事故情報を保管・共有している(いわゆる社内ブラックの状態である)可能性があるためです。

ブラックリストに載っている間、どうしてもお金が足りず生活に困ってしまうという方は、最寄りの市区町村役場や、社会福祉事務所などに相談するとよいでしょう。

条件に合えば、公的貸付や給付金が利用できる可能性があります。

お金を借りられない場合の対処法については、以下の記事でも解説しています。

クレジットカードの作成・利用ができなくなる

債務整理をすると、原則として5〜7年間、クレジットカードの新規作成・利用ができなくなります。

先述の借り入れと同様に、クレジットカード契約時の審査に通らなくなってしまうためです。

利用中のクレジットカードについても、受任通知がカード会社に届いた時点で、基本的に使えなくなります(※)。

※任意整理では、交渉の対象が選べるため、対象外にしたカードはしばらく使えるケースもあります。

しかし、定期的な審査(途上与信)が行われると債務整理の事実がわかるため、クレジットカードは強制解約となります。

債務整理後のクレジットカードについて、詳しくは以下の記事で解説しています。

近年は、クレジットカードの代わりとなる決済手段も多く、カードが使えないとしても大きな不便はないといえます。

特にデビットカードやQRコード決済は利用審査がないため、債務整理後でも利用しやすいでしょう。

持ち家や車を回収・処分されることもある

債務整理の方法や債務整理の対象にする借金によっては、持ち家や車を回収・処分されてしまうケースもあります。

ここからは、任意整理・個人再生・自己破産を行った場合の持ち家や車への影響についてみていきましょう。

持ち家への影響

債務整理のそれぞれの方法が持ち家に及ぼす影響は以下のとおりです。

- 任意整理:住宅ローンを完済している場合や、借入先を交渉の対象から外した場合、影響なし

- 個人再生:住宅ローンを完済している場合や「住宅ローン特則」を使った場合、影響なし

- 自己破産:原則として家は回収・処分される

なお、家が破産者債務者以外の名義であれば、基本的に回収・処分されてしまうことはありません。

車への影響

債務整理のそれぞれの方法が車に及ぼす影響は以下のとおりです。

- 任意整理:自動車ローンの借入先を交渉の対象から外せば影響なし

- 個人再生:自動車ローンを完済していれば影響なし。返済中の場合、信販会社や自動車ディーラーに車は引き上げられることが多い

- 自己破産:原則として車は引き上げられるか、回収・処分される

なお、個人再生は債務者の所有財産の価値(清算価値)にともなって借金の減額幅が変わることがあります。

車の処分を検討するべきケースもありえるため、弁護士に相談しましょう。

車が破産者以外の名義であれば、基本的に影響は出ません。

債務整理後5〜7年程度は、基本的に車のローンも組めないため、新しく車を買うことは難しくなります。

新しく車が必要な場合、現金一括購入や、レンタカーの利用、債務整理をしていない家族名義での購入が選択肢になるでしょう。

一定期間保証人になれない

いわゆるブラックリスト期間中は、ローンや奨学金などの保証人や連帯保証人にはなれません。

保証人に関しても、信用情報機関に情報を照会して審査が行われるためです。

保証人への影響を避ける方法については、以下の記事で解説しています。

子どもの奨学金の保証人になれず困ったら、「機関保証制度」の利用を検討しましょう。

これは、保証人を立てることなく、支援協会などに保証料を支払って保証機関となってもらう制度です。

または、債務整理をしていない家族に保証人になってもらうのも選択肢です。

賃貸契約の審査に落ちることもある

賃貸契約を結ぶ際、家賃保証会社(※)が以下のような「信販系」と呼ばれる会社だと、ブラックリストを理由に賃貸契約や更新を断られてしまう可能性があります。

※入居者が家賃を払えなくなったとき、大家さん(家の貸主)に家賃を立て替え払いする会社のこと

おもな信販系家賃保証会社

- 株式会社アプラス

- 株式会社エポスカード

- 株式会社オリコフォレントインシュア

- 株式会社ジャックス

- 株式会社クレディセゾン

- ライフカード株式会社

- SBIギャランティ株式会社

これらの会社は信用情報機関に加盟しており、情報を閲覧できるため、債務整理の事実がバレてしまうのです。

賃貸契約に不安がある場合、「信販系」以外の家賃保証会社がついている物件を選ぶとよいでしょう。

それ以外にも、連帯保証人を立てたり、公営住宅(UR)に入居したりすることで、いわゆるブラックリスト入りの影響を抑えることが可能です。

家族や会社にバレるリスクがある

会社や家族、周囲の人に借金がある事実や債務整理をしたことがバレる可能性もあります。

最もバレやすいのは裁判所での手続きが必要で財産も回収される自己破産、最もバレにくいのは交渉のみで進められる任意整理といえるでしょう。

周囲に借金を知られたくない事情がある場合、司法書士や弁護士にその旨を伝えておきましょう。

郵便物の送り方や電話の時間帯など、配慮してくれるかもしれません。

生命保険が解約になることがある

自己破産の場合のみ、20万円以上の解約返戻金がある生命保険は原則解約されます。

20万円以上の財産は、裁判所による回収・処分の対象になるためです。

任意整理や個人再生の場合、生命保険が解約になることはありません。

自己破産による保険への影響については、以下の記事でも解説しています。

銀行口座が凍結になる場合がある

債務整理をすると銀行口座が凍結され、口座残高が借金と相殺されたり、引き落としや預金の引き出しが一切できなくなったりすることがあります。

凍結対象となる口座は、債務整理の方法や対象とする借金によって以下のように異なります。

凍結対象となる口座

- 自己破産・個人再生:借入先の銀行の口座すべて

- 任意整理:交渉の対象にした銀行の口座

「凍結前に預金を全額引き出しておく」または「給与受け取り口座を変えておく」といったことで口座凍結の影響は抑えられます。

任意整理や自己破産をした場合の口座への影響や対処法は、以下の記事で詳しく解説しています。

多くの場合、事前の準備で口座凍結の影響は最小化できます。

やみくもに避けて借金を十分減額できないのは本末転倒なので、優先順位を見極めて債務整理の対象を決めましょう。

債務整理に関するよくある誤解

債務整理については、「結婚や就職に響くのでは…」「戸籍に載るのでは…」といったような誤解もあります。

しかし、就職・転職・結婚といったライフイベントに大きな影響が出ることは基本的にありません。

債務整理をした事実が周囲に知られる可能性は低く、特に任意整理であれば官報にも掲載されません。

もちろん、戸籍や住民票にも金融取引やその事故情報が載ることはありません。

債務整理はあくまで経済的に生活を立て直すための手段であり、人権や社会的信用そのものを奪うようなものではないのです。

そのため、必要以上に不安を抱く必要はないでしょう。

債務整理した方がいいのはどんな人?

債務整理をした方がいい人の目安としては、以下の項目のうち1つでも当てはまっている人です。

借金状態チェックリスト

- 借入額(住宅ローン・奨学金を除く)が年収の3分の1を超えている

- 3社以上から借り入れており、自転車操業状態

- カードやローンの支払いを2ヶ月以上滞納している

- クレジットカードが強制解約された

- 返済を続けているのに借入残高がほぼ減っていない

- 月々の返済を最小額でしかできていない

- 借金が多く、住宅ローンが払えない

とはいえ、いざ債務整理を検討するとなると、返済負担がどれくらい減るのかなど気になる方は多いでしょう。

次に、債務整理を専門家に依頼し、返済額を減らすことができた人の体験談を紹介します。

【体験談】債務整理で月々の返済額はどう変わった?

| 借金額 | 180万円 |

|---|---|

| 月々の返済額 | 5万円→1.9万円 |

建設会社で派遣社員として働いています。

継続して仕事はしているのですが給料はあがらない状況が続くなかで同棲をはじめて出費が増えたり、引っ越しや交際費等で足りないお金を前借りのつもりで借り始めたのがきっかけです。

正直今のままでも支払ってはいけますが、終わりが見えず、今後結婚の話がでるようになったときの為にも月々の返済を減らす方法がないか色々ネットで調べてました。

そこで任意整理という方法を知り、自分の場合どれくらい減額できるのか知りたくなり、減額相談を試してみました。

知りたかった「実際にいくらに減額できるのか」や、その他のメリット・デメリットを詳しく聞けたので申し込みさせて頂きました。

| 借金額 | 100万円 |

|---|---|

| 月々の返済額 | 4万円→2万円 |

これまで生活費として足りない部分を借りてなんとかやり繰りしてきました。

しかしコロナの影響で仕事減り、体調も悪くなってしまい満足に働けない状況になってしまったので、なんとかしないとと思い色々調べてみました。

専門家への相談は抵抗ありましたが、相談無料ということで思い切って電話 してみました。

仕事と通院など生活をするうえで車は手放したくないという希望も叶えた方法で負担を減らす方法をお勧めして頂き、本当に相談してよかったと思ってます。

もし債務整理した方がいいか迷っている方は、一度当事務所の無料相談をご利用ください。

「家族に知られたくない」「車は手放したくない」などのご希望もしっかりヒアリングし、最適な借金解決方法をご提案いたします。

債務整理にかかる費用相場

債務整理の費用相場は、任意整理が5〜15万円、個人再生が50〜90万円、自己破産は30〜130万円程度です。

「ただでさえ借金で困っているのにこんなに払えない…」と思う人もいるかもしれません。

しかし、弁護士・司法書士事務所もそのような状況はよく理解しています。

そのため、分割払いや後払いに対応している事務所は多いです。

また、依頼後は督促の停止とともに返済もストップします。

月々の返済に充てていたお金を、債務整理費用や生活の立て直しに回すことが可能になるのです。

債務整理の費用や支払い方法については、以下の記事で詳しく解説しています。

ここからは、債務整理ごとの費用について解説します。

任意整理は5〜15万円程度(債権者1社あたり)

任意整理の費用の相場は、債権者1社につき、5〜15万円程度です。

任意整理は裁判所を介さない手続きなので、交渉を代理で行う司法書士や弁護士の費用のみがかかります。

ただし、和解後も残債は継続して返済する必要があります。

任意整理の費用については、以下の記事で詳しく解説しています。

個人再生は50〜90万円程度

個人再生に必要な費用の相場は、50~90万円程度です。

個人再生は裁判所を介する手続きで弁護士費用と裁判所費用の両方がかかり、その内訳は以下のとおりです。

- 弁護士費用:約50〜60万円

- 裁判所費用:約1〜25万円

また、手続き後は減額した借金の返済も続きます。

個人再生の費用について、詳しくは以下の記事で解説しています。

自己破産は30〜130万円程度

自己破産に必要な費用の相場は、30~130万円程度です。

自己破産は裁判所を介する手続きで弁護士費用と裁判所費用の両方がかかります。

また、上で解説したとおり、債務者の財産の有無や借金の理由によって手続きの種類は異なり、費用も変わってきます。

目安は以下の表のとおりです。

| 同時廃止事件 | 管財事件 | 少額管財事件 | |

|---|---|---|---|

| 裁判所費用 | 1~3万円 | 50万円程度 | 20万円~ |

| 弁護士費用 | 30〜50万円程度 | 30~80万円 | 30~50万円 |

| 合計 | 約30万円~ | 約80~130万円 | 約50万円~ |

自己破産の費用については、以下の記事で詳しく解説しています。

債務整理の相談先はどこがいい?

債務整理は、法律の専門家の力を借りて進めるのが一般的です。

おもな相談先と適したケースは、以下のとおりです。

それぞれの相談先について解説します。

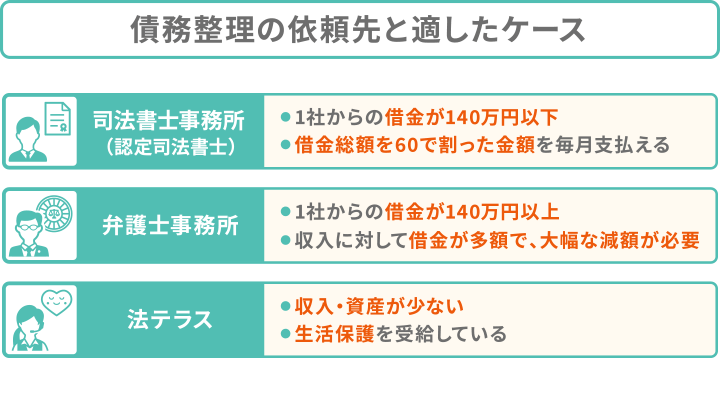

1社につき140万円以下の借金の場合は司法書士事務所も対応可能

借金額が1社につき140万円以下の場合は、司法書士(認定司法書士)に相談、依頼をすることが可能です。

- 認定司法書士とは?

- 通常の司法書士の資格のほか、認定考査に合格した、より幅広い業務を扱える司法書士のこと。

任意整理を受任できるのは、司法書士のなかでもこの認定司法書士のみ。

司法書士の方が弁護士よりも費用が低い傾向にあるため、負担を抑えられる可能性があるのです。

ただし、認定司法書士が受任する場合、「1社につき140万円までの借入のみ受任可能」という制限があります。

なお、司法書士と名前は似ていますが、行政書士は債務整理の依頼を受けることはできません。

行政書士も、国家資格を有する法律の専門家ではありますが、債務整理などで依頼者の交渉を代理で行うことはできません。

債務整理を受任できるのは、「弁護士」か「認定司法書士」と覚えておいてください。

借金が多額の場合は弁護士に相談

もし1社からの借入額が140万円を超える場合は、司法書士事務所では受任できないため、弁護士事務所に相談をしましょう。

弁護士は多額の借金である場合も債務整理を受任できますし、個人再生・自己破産など裁判所への申立てが必要な場合も、申立者の代理人として対応できます。

たとえば、書類の作成はもちろん、申立者本人の代わりに裁判所へ出廷することもできるのです。

裁判所手続きのほとんどを任せることができ、申立者の負担も軽減されるでしょう。

資産・収入が少ない場合は法テラスを利用できることも

以下のような条件を満たしていれば、法テラスを通して司法書士・弁護士に依頼する際の費用等の立て替えなどをしてもらえます(民事法律扶助制度)。

- 収入・保有資産等が一定額以下

- 民事法律扶助の趣旨に適する(報復や宣伝が目的ではない)

- 勝訴の見込みが一定程度ある(債務整理で円満な解決が目指せる)

- 法テラスとは?

- 法テラス(日本司法支援センター)は、法的トラブルを解決するために国が設立した総合案内所。

「民事法律扶助業務」によって、以下の条件を満たした人を対象に、無料の法律相談や費用の立て替えを行っている(単身世帯、家賃・住宅ローンを負担している場合)。

- 手取り月収:22万3,000円以下

- 資産:180万円以下

法テラスで立て替えてもらった弁護士・司法書士費用は、月額5,000円~1万円程度で分割払いをすることになります。

また、生活保護を受給している場合、支払いを免除されるケースもあります。

ただし、法テラスには利用審査があり、結果が出るまで2週間以上かかることもあります。

弁護士・司法書士との契約までに時間がかかるため、「急いで督促を止めたい」という人は早めに相談すること心がけましょう。

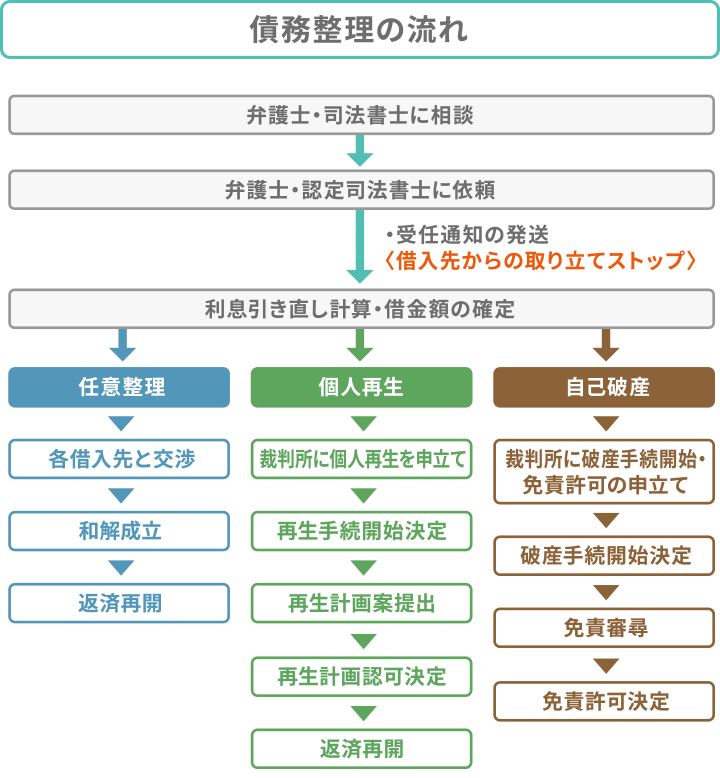

債務整理を依頼した後の流れ

実際に債務整理を依頼した後は、以下のような流れで借金問題の解決に至ります。

それぞれのステップについて解説します。

弁護士や司法書士に相談・依頼

まずは相談で、ご自身の状況を弁護士・司法書士にお伝えください。

この際、すべてが必須ではありませんが以下のようなものを持参するとスムーズです。

- 身分証明書(運転免許証、保険証、パスポートなど)

- 借入先の一覧(あれば)

- すべての借金の明細

- 持っているすべてのクレジットカード

- 資産についての書類(あれば)

- 印鑑(認印可、シヤチハタは不可のことが多い)

債務整理に必要な書類は以下の記事でも解説しています。

ご相談後、実際に債務整理を依頼することが決まったら委任契約を締結します。

この後、1週間程度で借入先(債権者)には受任通知が送られ、支払いの催促や取り立てが止まります。

利息引き直し計算により借金額が確定

次に弁護士・司法書士は、債権者に取引履歴の開示請求を行います。

利息の引き直し計算を行い、現在の正確な借金総額を確認します。

- 引き直し計算とは?

- これまで返済した分の利息を利息制限法の金利に基づいて計算し直すこと。

2010年6月以前に、違法な金利(グレーゾーン金利)で契約した借金に対して、払いすぎた利息(過払い金)があるかどうかを確認するために行われる。

なお、過去の取引履歴を調査し、「適法な金利で借りた場合の利息」を算出したうえで、その差額分を返還してもらうことを「過払い金返還請求」という。

債権者との交渉や裁判所での手続き

あなたが選択した債務整理の手続きを進めていきます。

司法書士や弁護士からの連絡には早めに対応するのが、スムーズに債務整理を進めるコツです。

連絡を避けてほしい時間帯や、連絡先の指定があれば、事前に伝えておきましょう。

返済再開または免責決定

手続き・交渉が終わった後は、任意整理、個人再生の場合は新たな返済計画案に従って返済を再開します。

自己破産の場合、免責が決定すれば借金の返済義務がなくなります。

なお、前述した通り、債務整理後はしばらくローンやクレジットカードの利用ができません。

不便に感じられるかも知れませんが、手元にあるお金のみで生活する癖がつき、収支改善のよい機会になったとおっしゃる方も少なくありません。

債務整理を通して借金問題を解決し、より充実した生活を送られることを祈っております。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。