「自己破産の手続きは、何から始めればいいの?」 「自己破産の流れがわからず不安…」

自己破産は、法律で認められた「借金をゼロにするための正当な方法」ですが、手続きの流れがよくわからず、不安に思う方は少なくありません。

弁護士や司法書士に相談・依頼することで、「いつまでになにをすべきか」がわかり、多くの手順をサポートしてもらえます。

この記事では自己破産の流れや督促を止める方法などについて、司法書士が詳しく解説します。

当事務所は、24時間365日ご相談受付、ご相談は何度でも無料です。詳しい状況をお聞かせいただければ、自己破産をはじめとした、借金問題の解決方法をご提案いたします。

まずは、お気軽にご連絡ください。秘密厳守でご対応いたします。

※この記事は弁護士法人・響のPRを含みます。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

※弁護士法人・響のサイトに遷移します。

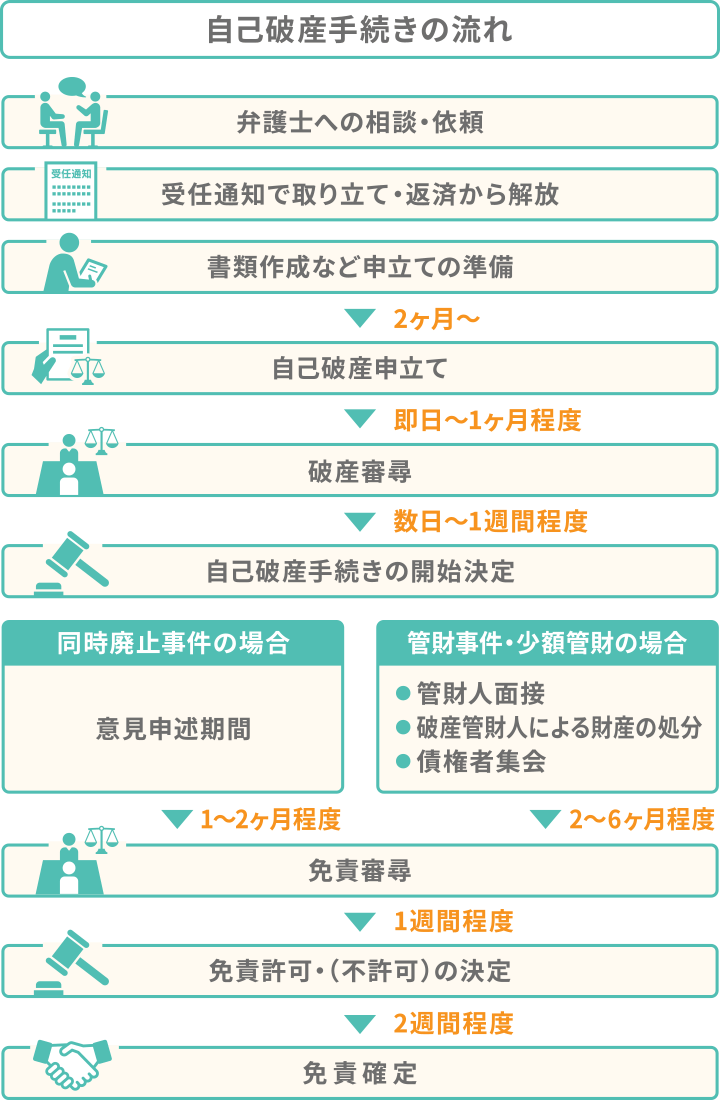

自己破産の手続きは、大きく分けて「弁護士・司法書士への相談・依頼」「裁判所での手続き」の2つのステップで進みます。

自己破産については、以下の記事で詳しく解説しています。

さらに裁判所の手続きは「同時廃止」と「管財事件」の2種類に分かれます。

| 種類 | 概要 | 免責までの期間 |

|---|---|---|

| 同時廃止事件 | あきらかに財産がない場合に適用 | 6ヶ月〜1年程度 |

| 管財事件 | 一定の財産がある、または調査が必要な場合 | 1年~1年半程度 |

流れや期間が異なるので、まずは全体像を確認しましょう。

※裁判所によっては簡略化された「少額管財事件」もあります。

一般的な「同時廃止事件」の場合は、次のような工程が必要です。

トータルで約6ヶ月から1年程度の期間が必要になります。

「管財事件」になった場合は、次のような工程が追加になります。

期間は、さらに長くなります。

このように裁判所の手続きは、多くの工程がありますが、すべてをご自身だけで対応する必要はありません。

弁護士・司法書士へ依頼することで、多くの手続きの代行や手厚いサポートをしてもらえるので、あなたは書類を揃えるなどの準備に集中できるのです。

「同時廃止事件」「管財事件」については後述します。

自己破産をしようと思ったら、はやめに司法書士や弁護士に相談するといいでしょう。

なぜなら、司法書士や弁護士に手続きを依頼すると、債権者からの督促・返済は一次的にストップするからです。

これは、弁護士・司法書士に依頼すると、債権者へ「受任通知」が送付されるからです。

督促・返済がストップすることで「平穏な日常」を取り戻すことができ、落ち着いて自己破産の準備を進めることができます。

これが弁護士・司法書士に依頼する、大きなメリットといえるでしょう。

自己破産手続きの流れは複雑で、必要な書類も多いため、一般の方がご自身で行うのはハードルが高いといます。

弁護士・司法書士に相談・依頼することで、「なにが必要か」「いつまでにやるべきか」といったことが把握でき、多くの手順をサポートしてもらえます。

また裁判官との面談や債権者集会といった非日常的な場面にも、同席して的確なアドバイスをします。

※司法書士は裁判所に同席できません。

司法書士は、個別の債権額が140万円以下の案件に限り法律相談や交渉、訴訟代理が可能*です。自己破産の場合は代理人になれないため、書類作成のみとなります。

*認定司法書士の場合

また弁護士・司法書士は、自己破産以外にもあなたに合ったさまざまな解決方法を、提案できます。

あらたな人生を歩みだすために、まずは弁護士や司法書士に相談してみませんか。

当事務所では、借金問題にお悩みの方のご相談を>24時間365日受け付けています。ご相談は無料ですので、お気軽ご連絡ください。

弁護士・司法書士へ依頼するメリットについては以下の記事で詳しく解説しています。

自己破産の第一歩は、法律の専門家である弁護士・司法書士に相談をすることから始まります。

「こんなことを相談していいのかな?」「自己破産のことがよくわかってないけど大丈夫かな…」という心配は無用です。

弁護士や司法書士は、あなたの状況を否定することなく、解決のためのよりよいプランを作成してくれるでしょう。

初回の相談では、借金の状況や収入、どのような解決を望むかを正直にお話しいただければ大丈夫です。

また弁護士・司法書士に正式に依頼すると、債権者へ「受任通知」が送られ、すぐに督促や返済がストップします。

※一部例外もあります。

まずは勇気を出して、一歩踏み出してみませんか。

弁護士・司法書士との面談の際には「自分との相性がよいか」も確認をしておきましょう。

自己破産手続きには、最長1年程度かかります。長いお付き合いとなるため、依頼する弁護士・司法書士と人間性が合うかは重要です。

最終的にご自身が「安心して手続きを任せられる」と思う弁護士・司法書士に依頼することをおすすめします。

| 手続きの概要 | 弁護士に相談し、条件が合えば委任契約を結ぶ |

| かかる期間 | 1~2週間程度 |

弁護士・司法書士に相談すると、あなたの借金額や収入、財産の状況、ご希望の解決方法などを総合的に判断し、適切な解決方法を提案します。

借金額があまり多くない場合は「任意整理」、借金額を大きく減らしながらも住宅を残したい場合は「個人再生」など、自己破産以外の解決策も視野にいれて考えます。

また「過払い金」によって借金が相殺できないか、「時効」によって借金の返済が不要になっていないか、といった可能性も探ってくれるでしょう。

弁護士・司法書士は、それぞれの解決策のメリットとデメリットを詳しく説明して、あなたの借金の解決をお手伝いをします。

その結果「やはり自己破産が適している」といった判断になることもあるでしょう。

初回相談料は多くの事務所で無料ですし、ご自身が納得のうえで決断できるので、弁護士や司法書士に相談するデメリットはない、といえるでしょう。

借金の解決には自己破産以外にも、任意整理や個人再生、過払い金返還請求、時効の遠洋などさまざまな方法があります。

弁護士・司法書士は、あなたの状況や希望に応じて「適切な方法」や「後悔しない方法」をアドバイスします。

過払い金については、以下の記事で詳しく解説しています。

| 手続きの概要 | 受任通知の送付で返済がストップしている間に費用を積み立てる |

| かかる期間 | 受任通知の送付:即日~1週間程度 費用の積み立て:3ヶ月~10ヶ月程度 |

弁護士・司法書士に自己破産を依頼すると、返済が一時的にストップします。これは、弁護士・司法書士が債権者に「受任通知」を送付するためです。

受任通知を受け取った債権者は、法律(貸金業法)により、債務者本人への取り立てや督促ができなくなるためです。

多くの事務所では、費用の分割払いが可能です。また、このあとで必要になる裁判所費用も、この間に積み立てていくことが一般的です。

つまり、それまで返済していたお金を費用に充てることができるのです。

この積み立て期間は、あなたが生活を立て直すための準備期間でもあるのです。

この期間は自己破産手続においてとても重要です。返済がストップしている間に、しっかりと生活を立て直したり、免責後の生活をシミュレーションするなど、免責に向けた準備期間となるためです。

これにより、裁判官に「免責を認めてもらえれば、しっかり生活が再建できる」という証明ができます。

ここまで手続きの流れを解説しましたが、このように自己破産は準備期間や書類収集などが必要で、容易ではない手続きです。

しかし借金問題の解決は「早いほどよい」といえます。滞納が長けば、遅延損害金が日々加算されていきますし、債権者から訴訟されたり財産差押えのリスクが高まるからです。

解決を望むなら、まずは弁護士・司法書士に相談してみましょう。

弁護士や司法書士に相談することで「どのような解決法があるか」「解決するためにすべきことはなにか」が明確にわかります。

そして、自己破産をはじめとする債務整理を依頼することで、すぐに督促が止まり、あなたは平穏な日常と精神的な余裕を取り戻せるのです。

あらたな人生を歩みだすために、まずは弁護士や司法書士に相談してみませんか。

当事務所では、借金問題にお悩みの方のご相談を24時間365日受け付けています。相談は無料ですので、お気軽ご連絡ください。

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

※弁護士法人・響のサイトに遷移します。

自己破産の手続きは、裁判所を通じて行われます。

手続きの種類を債務者自身で選ぶことはできませんが、約6割の方は「同時廃止事件」になっています。

| 自己破産総数*1 | 同時廃止人数 | 同時廃止の割合 |

| 74,107人 | 45,967人 | 62% |

*1一般の方の破産手続きの総数

※参考:最高裁判所事務総局 令和6年「司法統計年報 民事・行政編」

ここでは、まず同時廃止事件の流れを解説します。

(管財事件の流れは後述します)

同時廃止事件の場合、手続きは比較的スムーズに進みます。

弁護士・司法書士のサポートによって作成した書類を裁判所に提出した後、裁判官との面談を経て、借金の免除(免責)が許可されるという流れです。

同時廃止事件については、以下の記事で詳しく解説しています。

以下で詳しく解説します。

| 手続きの概要 | 必要な書類を作成して裁判所に破産申立てをする |

| かかる期間 | 書類の作成:1~2ヶ月程度 破産申立:即日 |

自己破産をするためには、ご自身の居住地を管轄する地方裁判所に「破産申立」をします。

申立をするには、裁判所が用意している「申立書」に、必要時効を記載する必要があります。

この書式は、借入先をすべて書く「債権者一覧表」や現在の生活状況、借金の理由などを詳しく書く「陳述書」などもセットになっています。

さらに、住民票や源泉徴収票など数多くの添付書類も必要になります。

(必要な書類は後述します)

【破産申立書の実物】

このような書類の準備は、本来はご自身でやる必要がありますが、弁護士・司法書士に依頼すると「何が必要か」「どうやって入手するか」「どのように書くか」を一つひとつ丁寧にサポートしてくれます。

破産の申立をする裁判所は、現在の居住地の管轄裁判所となります。

例えば大阪府内に住民票があるものの、現在は東京23区内に住んでいるという場合は、東京地方裁判所に申立てを行う必要があります。

申立先や出廷先を間違えると、破産手続きが始まらず時間を浪費することになります。このようなことも、弁護士・司法書士に相談することで滞りなく進めることができます。

破産申立には、おもに次のような多くの書類が必要です。

| 種類 | 概要と取得先 |

|---|---|

| 申立書 | 手続き開始と免責許可を求める旨を記載 裁判所所定の書式 |

| 住民票 | 3ヶ月以内に交付され同居者全員と本籍と続柄の記載があるもの 市区町村役場で取得 |

| 陳述書 | 借金の経緯、現在の生活状況などを詳細に記載 裁判所所定の書式 |

| 債権者一覧表 | すべて債権者の名称や残高、使途を一覧にしたもの 裁判所所定の書式 |

| 財産目録 | すべての資産を一覧にしたもの 裁判所所定の書式 |

※ほかにも必要な書類があります。

さらに状況に応じて、次のような書類も必要になりますなります。

| 種類 | 概要と取得先 |

|---|---|

| 給与明細書のコピー | 直近2ヶ月分 勤務先で取得 |

| 源泉徴収票のコピー | 直近1年分 勤務先で取得 |

| 不動産登記簿謄本 | 1ヶ月以内に交付され土地と建物両方の謄本 法務局で取得 |

| 退職金の試算書もしくは退職金支給明細書 | 就職後5年以上の場合は試算書、過去2年以内に退職金を受け取っている場合は明細書 勤務先で取得 |

| 自動車・バイクの車検証 | すべての車両の車検証のコピー |

| 保険証書のコピー | 生命保険、損害保険などすべての保険証書 |

| 解約返戻金試算書もしくは解約返戻金計算書 | 加入している保険がある場合は試算書、過去2年以内に返戻金を受け取った場合は計算書 保険会社から取得 |

上記は一部であり、実際には状況に応じてさらに書類が必要になります。

このように自己破産は多岐にわたる書類が必要で、漏れなく、間違いなく行う必要があるため、弁護士・司法書士にサポートしてもらったほうがいいでしょう。

弁護士・司法書士の指示に従って進めていけば、決して難しい作業ではありません。

自己破産に必要な書類については、以下の記事で詳しく解説しています。

| 手続きの概要 | 裁判官との面談を経て手続きの開始が決定される |

| かかる期間 | 裁判官との面談:即日~1ヶ月程度 手続き開始決定:面談から数日~1ヶ月程度 |

申立て書類を提出すると裁判所はその内容を審査し、その後(即日~1週間後*)裁判官による面談(破産審尋)が行われます。

*弁護士・司法書士に依頼しない場合はもっと時間がかかります。

この面談では、借金の経緯などを改めて聞かれますが「借金を返すのが本当に難しい状況」であることを確認することが目的です。

面談は数分〜10分程度で終わりますし、弁護士に依頼していれば同席してくれるため、裁判官とのやりとりは弁護士に任せることができるので、なにも心配することはありません。

※司法書士は裁判所に同席できません。また裁判所によっては破産審尋をおこなわない場合があります。

問題なければ「破産手続開始決定」という判断を下され、ここで「同時廃止事件」か「管財事件」に振り分けられます。

多くは同時廃止事件として進みますが、万一管財事件になった場合は、このあとは後述する「破産管財人が財産を調査・処分」というステップに進みます。

その後、債権者に免責への異議がないかを確認する「意見申述期間」が1〜2ヶ月間程度設けられる流れです。

裁判所からの呼び出しや出廷時の注意点については、以下の記事で詳しく解説しています。

| 手続きの概要 | 免責してよいかの最終確認を経て免責許可を決定・確定される |

| かかる期間 | 手続き開始決定から:3~6ヶ月程度 |

破産手続きが進むと、最後にもう一度裁判官と面談(免責審尋)します。

これは、裁判官が「借金を本当に免除してよいか」を最終的に判断するための過程で、手続開始決定から数ヶ月後に行われます。

裁判官は「陳述書に書かれた内容は真実ですか」「免責が決定したら、生活をやり直せますか」などの簡単な質問をします。

弁護士・司法書士に依頼していれば、裁判官に聞かれるであろう質問や、模範回答の例をあらかじめ教えてもらえるので、当日慌てることはないでしょう。

面談当日も弁護士が同席し、あなたを最後までサポートしてくれます。

※司法書士は裁判所に同席できません。

質問に答えるのはご自身ですが、答えに困った場合は助言をしたり、ご自身に代わって補足説明をするなど、裁判官の心証がよくなるように導いてくれるのです。

面談後特に問題がなければ、1~2週間後に裁判所が「免責許可決定」(もしくは不許可)を下し、官報に掲載(公告)します。

このタイミングで官報に載る理由は、申立人の免責許可が決定したことをすべての債権者に知らせるためです。

免責許可決定に不服がある債権者は、裁判所に不服申し立て(即時抗告)をすることができるので「返済を求める最後のチャンス」となります。

官報公告後2週間以内に債権者から不服申立てがなければ、「免責許可確定」となります。

これによって自己破産の手続きはすべて終了し、借金返済から完全に解放されるのです。

前述したように、自己破産の手続きには「管財事件」と呼ばれる手続きもあります。

一定額以上の価値を持つ財産(持ち家、高額な車、多額の預貯金など)を所有している場合に適用されるケースです。

多くの方は「同時廃止事件」となるので、この流れは意識する必要はないといえますが、万一管財事件になった場合に備えて、理解しておくといいでしょう。

こちらの手続きでも、最終的な目標は借金の免責で変わりません。しかし裁判所によって「破産管財人」が選任され、あなたの財産の調査と処分、債権者への配当を行う点が異なります。

流れはほぼ同時廃止事件と同じですが、「破産手続開始決定」のあとに「破産管財人が財産を調査・処分」「債権者に分配・報告」という工程が増えます。

破産申立

↓

破産審尋・手続開始決定

↓

(管財事件のみ)破産管財人が財産を調査・処分

↓

(管財事件のみ)債権者に分配・報告

↓

免責審尋・免責許可

管財事件の流れを、以下で詳しく解説します。

| 手続きの概要 | 破産管財人が財産を調査・売却する |

| かかる期間 | 3~6ヶ月程度(少額管財は2~3ヶ月程度) |

管財事件になると、裁判所が選任した「破産管財人」が、申立人の財産を調査します。

この調査の目的は、債権者に公平に分配できる財産がないかを確認することです。換金できる財産があれば、適正な価格で処分・換金することになります。

処分されるのは、法律で定められた高額な財産のみです。

具体的には、次のようなものです。

| 財産の種類 | 具体例 |

|---|---|

| 不動産 | 持ち家や土地 |

| 現金・預貯金 | 20万円を超える預貯金・99万円を超える現金 |

| 自動車 | 査定額が20万円を超えるもの |

| 生命保険 | 解約返戻金が基準額を超えるもの |

| 有価証券 | 株式、投資信託、国債など |

| 貴金属やブランド品 | 宝石や時計、ブランド品など20万円以上の価値があるもの |

| 退職金 | 8分の1または4分の1を超える分 |

※裁判所によって運用が異なる場合があります。

衣服や寝具、家電などの生活必需品や、仕事に必要な道具などは処分されません。また99万円以下の現金も手元に残すことができます(これを自由財産といいます)。

これ以外にも、裁判所の裁量によって自由財産として認められる場合もあります。

たとえば20万円以上の自動車でも、通勤に必要だと主張・証明できれば、処分を免れる可能性があります。

弁護士・司法書士は、このような主張も法的な根拠をもって行うことができ、裁判所の裁量を引き出すことができるのです。

自己破産で処分される財産については、以下の記事で詳しく解説しています。

| 手続きの概要 | 財産を売却した後の報告や質疑応答を行う |

| かかる期間 | 手続き開始から3ヶ月 |

破産管財人によって換金された財産は「債権者集会」などを通じて、債権者に公平に分配されます。

この集会も、申立人が一人で対応する必要はありません。弁護士が同席し丁寧にサポートします。

債権者への公平な分配を終えることで「責任を果たした」として、裁判所は免責を許可しやすくなります。

ここまでが、管財事件特有の流れです。このあとは同時廃止事件と同じように「免責審尋」「免責許可」と進みます。

裁判所から免責許可決定(確定)を受けたら、借金の返済義務が完全に消滅します。

利息が増えることも、返済に追われる苦しい日々からも解放され、新しい生活に向けて、前向きに歩み出すだけです。

弁護士費用・司法書士費用や裁判所費用は、すでに支払い終わっているでしょうから、追加で必要になることはありません。

※弁護士・司法書士費用の支払うタイミングは事務所によって異なります。

一部の職業や資格の制限も、免責許可決定(確定)したら、即座に解除(復権)されるので、元の業務に戻ることもできるでしょう。

※資格や職業の制限については後述します。

なお、ローンやクレジットカードの利用については5~7年程度制限されます。

※ブラックリストについては後述します。

再スタート後の生活について心配なことがあれば、自己破産を依頼した弁護士・司法書士に聞いてみましょう。

自己破産後の生活への影響については、次章で解説します。

自己破産を検討する際、多くの方が気になるのが「家族へバレないかな?」や「生活にどう影響するのだろう…」といったことでしょう。

結論からお伝えすると、家族にバレずに自己破産することは難しいでしょう。

自己破産の最大のメリットは「借金がなくなる」ことですが、それと引き換えにいくつかの制限を受け入れなければなりません。

しかし正しい知識を持っていれば、過度に恐れる必要はありません。

以下のようなデメリットがありますが、家族にも協力してもらうことが大切です。

具体的な生活への影響を、以下で解説します。

自己破産をすると、価値の高い財産は裁判所に回収・処分されてしまいます。

前述したとおり、持ち家(不動産)や、自動車、現金や預貯金などがこれにあたります。

家や車がなくなってしまえば、新しい家や移動手段を確保する必要があるため、家族への影響も大きいでしょう。

また手持ちのお金が減ってしまうこともあるため、自己破産後の生活について、家族でよく話し合っておく必要があるでしょう。

しかし、持ち家や車を残したまま借金を解決したい場合は、「個人再生」など自己破産以外の解決策も存在します。

弁護士・司法書士に相談することで、希望に合った解決方法の提案をしてもらえます。財産の回収が心配な方は、弁護士・司法書士に相談してみましょう。

個人再生については、以下の記事で詳しく解説しています。

自己破産をすると、信用情報機関に事故情報が登録されます。いわゆる「ブラックリストに載る」と言われる状態です。

ブラックリストに載ると、5年〜7年程度はクレジットカードの利用や新規契約、ローンや借入れの契約ができません。

住宅ローンや自動車ローン、教育ローンなどの利用を考えている場合は、残念ながらブラックリストが抹消されるまで待つ必要があるのです。

しかし裏を返せば「お金を借りることがなくなる」ことで、借金で苦しまない生活を強制的に送れるともいえます。

クレジットカードに関しては、さまざまな代替決済方法があります。

銀行残高内や事前にチャージする決済方法を利用すれば、あとから「返済できなくなった…」と困ることもないでしょう。

【ブラックリストに載っていても利用できる決済方法】

クレジットカードの代替決済については、以下の記事で詳しく解説しています。

自己破産をする際に引越しを考えている場合は、注意が必要です。

破産手続開始決定から、免責許可が確定するまでの間(数ヶ月間)は、裁判所の許可なく引越しをすることは制限されるためです。

※同時廃止事件の場合は制限されません。

「家賃が払えない」「実家に戻る」という場合でも、勝手に引越すことはできず、裁判所に申請・許可を得る必要があります。

これは手続きを進める上で、以下のような理由で裁判所といつでも連絡を取れる必要があるからです。

しかし「持ち家が回収・処分されたら引越しが必要では」と心配になるでしょう。このような場合は、確実に連絡が取れることを条件に、引越しは認められるでしょう。

免責許可が確定すればこの制限は解除され、自由に引越しができるようになります。決して自由を永久に奪うものではありませんので、安心してください。

破産手続開始決定になると、一部の職業や資格は一時的に業務を行うことができなくなります。これを「資格制限」といいます。

資格制限されたからといって勤務先を解雇になることは原則ありませんが、制限中は他の業務に就くことになり、収入が下がることもあるでしょう。

【資格制限される職業・資格の例】

資格制限は無期限ではなく、免責許可決定が確定すれば、即座に復権(資格が戻る)します。

復権すればすぐに資格を活かした業務を再開できるので、収入が戻ることも期待できるでしょう。

資格制限は、ごく一部の職種に対する短期間のルールです。ご自身の職業が該当するかどうか不安な場合は、弁護士・司法書士に相談してください。

自己破産による仕事への影響については、以下の記事で詳しく解説しています。

自己破産の費用は大きくわけて「弁護士・司法書士への報酬」と「裁判所費用」の2つで構成されます。

同時廃止事件か管財事件によって異なりますが、おおむね次のような費用が必要です。

| 同時廃止事件 | 管財事件(少額管財事件) | |

|---|---|---|

| 裁判所費用 | 1万5,000~2万円程度 | 少額管財:22万円程度 通常管財:52万円程度 |

| 弁護士・司法書士費用 | 30万~50万円程度 | 30万~80万円程度 |

| 合計 | 32~52万円程度 | 52~132万円程度 |

管財事件になった場合でも、個人の方は「少額管財事件」となることが一般的ですが、財産が多い場合など一部では「通常管財」となることもあります。

「自己破産のために30万円以上の費用なんて用意できない…」という方も多いでしょう。

しかし前述した通り、弁護士・司法書士へ依頼した後は借金の返済がストップするため、いままで返済していたお金を「費用の積み立て」に充てることができます。

多くの弁護士・司法書士事務所では、費用の分割払いや裁判所費用の積み立てに対応しています。

「お金がないから」という理由で、借金問題の解決を諦める必要はありません。弁護士・司法書士は、あなたの経済状況を考慮した支払いプランを一緒に考えてくれます。

自己破産の費用について、詳しくは以下の記事で解説しています。

どうしても自己破産のための費用が用意できない方も、いらっしゃるでしょう。

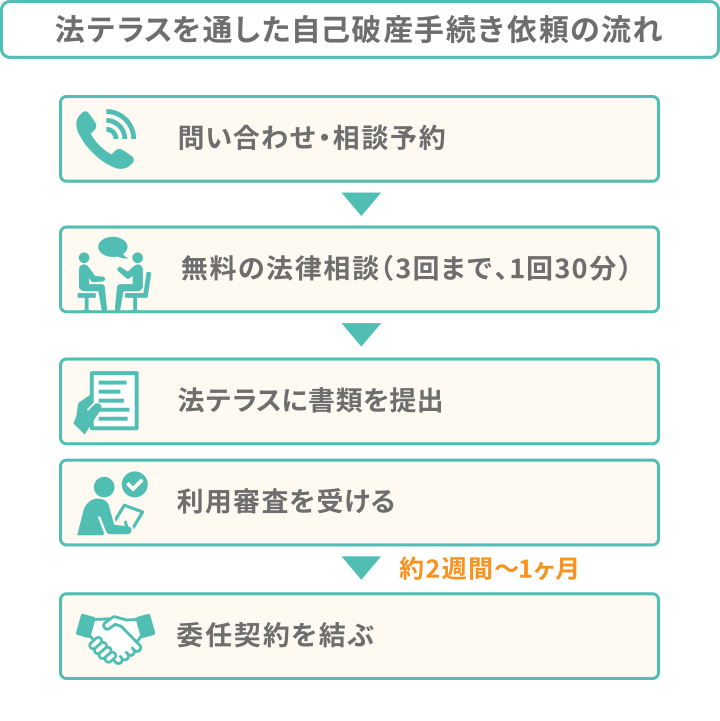

そのような場合も、「法テラス(日本司法支援センター)」を利用することで解決できるでしょう。

法テラスは、経済的に余裕がない方のための支援機関で、安価に自己破産をすることができます。

| 着手金 | 実費 | 合計 |

| 132,000円 | 23,000円 | 155,000円 |

※債権者10社までの金額。内容によって金額が異なる場合もあります。裁判所費用は別途必要です。

※参考:法テラス「自己破産 費用の目安」

法テラスの最大の特徴は、弁護士・司法書士の費用を立て替えてくれる「民事法律扶助制度」があることです。

この制度を利用すると、依頼時に上記のお金を用意する必要がなく、自己破産で免責が確定してから月々5,000円~1万円程度の支払いになります。

また生活保護を受給している方は、支払そのものが免除になる場合もあります。

なお、法テラスを利用するためには、次のような条件があります。

【法テラス利用の条件】

法テラスの無料法律相談や民事法律扶助制度を利用するには、収入や資産が一定水準以下であることが条件です。

たとえば夫婦2人の場合は、本人と配偶者の収入の月収合計が25万1,000円以下、資産の合計額が250万円以下が利用条件になります。

※大都市部では1割増となります。家賃・住宅ローン・医療費・教育費の控除もあります。

※参考:法テラス「無料法律相談・弁護士等費用の立替」

詳しい条件については法テラスの相談窓口に相談してみましょう。

法テラスへの問い合わせは、以下の窓口が用意されています。

ただし、自己破産の依頼や受任通知の送付による督促の停止まで、早くとも1〜3ヶ月程度必要なので注意が必要です。

自己破産は裁判所での手続きなので、一人で乗り越えるには不安が大きいかもしれません。

しかし、この記事で紹介したように弁護士・司法書士に相談・依頼することで、ほぼすべての手順を手厚くサポートします。

裁判官との面談や債権者集会といった非日常的な場面にも、同席のうえで隣席から的確なアドバイスをします。

※司法書士は裁判所に同席できません。

また、借金の解決方法は自己破産だけではありません。弁護士・司法書士は、あなたに合ったさまざまな解決方法を提案できます。

司法書士は、個別の債権額が140万円以下の案件に限り法律相談や交渉、訴訟代理が可能*ですが、自己破産の場合は代理人になれないため、書類作成のみとなります。

*認定司法書士の場合

不安な気持ちを抱えたまま一人で悩み続けるのは、今日で終わりにしましょう。借金問題にお悩みなら、当事務所にご相談ください。

借金したことを責めることなく、あなたの未来を真剣に考えて早期解決を全力でサポートします。

まずはお気軽にご相談ください。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

※弁護士法人・響のサイトに遷移します。