過払い金があるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

「CMや司法書士事務所や弁護士事務所のホームページなどで目にする過払い金って何だろう?」

「どうすれば過払い金返還請求ができるの?」

過払い金返還請求とは、支払い過ぎていた利息を返してもらう手続きです。

ただし、過払い金には時効があるため、年々取り戻すことが難しくなっています。

過払い金返還請求を検討するには、専門性の高い知識は欠かせません。

無料相談を受け付けている司法書士事務所や弁護士事務所もありますので、まずは相談から検討してみてはいかがでしょうか。

この記事では、過払い金が発生するケースと、返還請求の方法について詳しく説明します。

※この記事は弁護士法人・響のPRを含みます。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

※弁護士法人・響のサイトに遷移します。

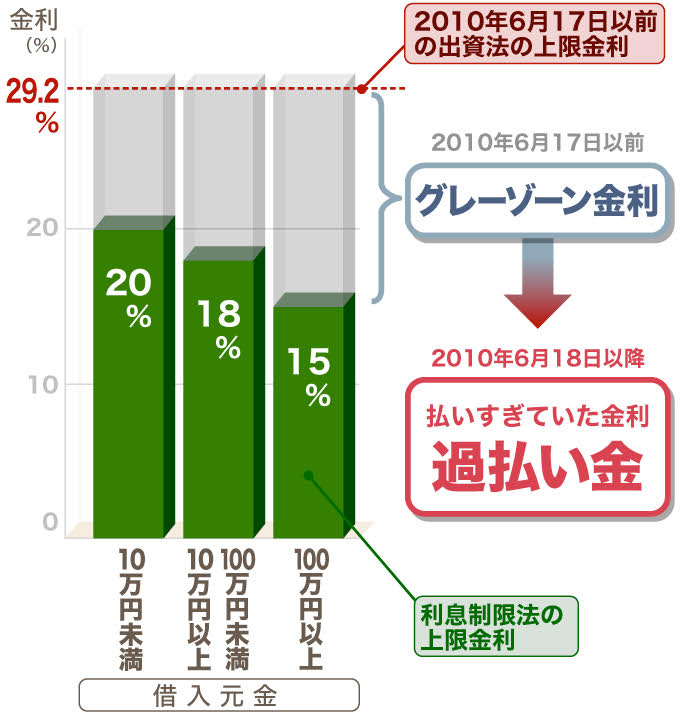

過払い金とは、借金の返済時、法律で定める上限を超えた金利に基づいて貸金業者に支払ったお金のことです。

利息の上限は法律で定められていますが、上限を超えた利息を支払っていると、過払い金が発生することになります。

しかし、なぜ法律で定められている上限を超えた利息が発生することになったのでしょうか?

利息を制限する法律には「利息制限法」と「出資法」という2つがあります。

2010年6月17日以前は、利息制限法と出資法のそれぞれで上限と定めている利息に違いがあり、この金利の差によって過払い金が発生してしまったのです。

過払い金が発生した背景には「利息制限法」と「出資法」という2つの法律がありますが、2010年6月17日までは、利息制限法では上限金利を年15.0%~20.0%、出資法では上限金利を年29.2%と、それぞれ別の上限金利を設定していました。

このため、利息制限法には違反しているが、出資法では認められているという、合法とも違法ともいえない金利帯が発生してしまったのです。

| 利息上限 | 違反した場合 | |

|---|---|---|

| 利息制限法 | 年20.0%(借入が10万円未満) 年18.0%(借入が10万円~100万円未満) 年15.0%(借入が100万円以上) |

行政処分の対象となる |

| 出資法(改定前) | 年29.2% | 5年以下の懲役、1000万円以下の罰金またはその両方(刑事罰) |

この、2つの法律が定める別々の上限金利の間に存在していた金利帯をグレーゾーン金利といいます。

さらに、利息制限法では行政処分、出資法では刑事罰となっていたために、実質的に出資法違反をしなければ法的に罪とはならなかったのです。

このため、多くの貸金業者がグレーゾーン金利の間で利息を設定していました。

しかし、2006年1月13日、最高裁で「利息制限法を超える金利については、利息の過払いであり債務者は返還請求できる」という判決が下されました。

このため、グレーゾーン金利(年20.0%を超え、29.2%まで)で契約した借金を返済していたものは、支払い過ぎたお金=過払い金として返還請求ができるようになったのです。

2010年6月18日には、改正貸金業法が完全施行されることとなり、現在では出資法の上限金利は年20.0%に変更されています。

なお、借金の返済期間を過ぎていた場合「遅延損害金」として、金利とは別に、遅延日数分に年20.0%程度を上乗せしたものを支払わなくてはなりません。

遅延損害金は、利息ではなく損害賠償金です。

利息とは異なるため、遅延損害金は過払い金の対象とはなりません。

出資法が改正されたことで、グレーゾーン金利はなくなったのでしょうか?

実のところ、法律面では完全に撤廃されたわけではなく少し残っています。

これまで解説したとおり、利息制限法では借入額が10万円未満では年20.0%、10万円以上~100万円未満は年18.0%、100万円以上は年15.0%であるのに対し、出資法で定める上限金利は20.0%です。

つまり、10万円以上の借入をした場合は、グレーゾーン金利ともいえる若干の金利差があるのです。

しかし、利息制限法を超えた場合にある行政処分の内容も「営業停止処分」や「業務登録取消」など厳しいものになっています。

| 貸金業者が年20.0%を超える利息の契約をした場合 |

|

|---|---|

| 貸金業者が元本10万~100万円未満で、年18.0%を超えるが年20.0%以下の利息の契約をした場合 |

|

| 貸金業者が元本100万円以上、年15.0%を超えるが年20.0%以下の金利の契約をした場合 |

|

このため、現在は、事実上グレーゾーン金利は撤廃されたと考えてよいでしょう。

過払い金返還請求をして、過払い金が戻ってくる可能性があるのは、以下の2つの条件に該当する場合のみです。

両方の条件を満たしていなければ、そもそも過払い金は発生していないと考えられます。

2010年6月18日の出資法改正以降は、過払い金が発生するような条件で契約をしている金融機関はまずないと考えられます。

したがって、出資法が改正される前の借金であることが、過払い金発生の条件となります。

ただし、2006年1月13日に最高裁判所の判決を受けて、2007年頃から主要な消費者金融やクレジットカード会社は、利息を適正利息に改訂しています。

そのため、2007年以降になると、過払い金が発生していないケースも多くなっています。

過払い金を請求できる期限は借金を完済してから10年以内です。

完済後10年以上が経過した借金は時効となるため、過払い金返還請求はできません。

逆をいえば、古い借金であっても完済から10年以内であれば、過払い金は請求できます。

昔の借金を長い期間をかけて完済した人は、古い契約の借金だからと判断せず、何年前に完済したのかチェックしましょう。

過払い金が発生するのは、消費者金融からの借金、もしくはクレジットカードのキャッシングで、グレーゾーン金利を設定していた時代に契約したものだけです。

逆をいえば、出資法改定前から、利息制限法金利に準じた上限金利を設定していた金融機関では過払い金は発生しないことになります。

例えば、銀行や信用金庫、奨学金、社会福祉協議会、住宅ローンなどでは、過払い金は発生しません。

これまでに解説したとおり、2010年6月18日に出資法が改正されたので、それ以前に借金をしていた場合は、過払い金が発生している可能性があります。

ただし、2006年1月13日に最高裁が過払い金の返還請求を認める判決をしたことを受けて、主要な消費者金融等では2007年頃に適正金利に変更しています。

以下にあるような消費者金融などで契約していた場合は、過払い金が発生している可能性がありますので、改定時期とあわせて確認してみてください。

| 1987年 | 年36.5% |

|---|---|

| 1988年 | 年32.85% |

| 1989年 | 年29.2% |

| 1995年 | 年28.47% |

| 1997年 | 年27.375% |

| 2007年 | 年18.0% |

アコムでは、2007年6月17日までの借り入れが過払い金の対象となります。

| 1984年 | 年39.5% |

|---|---|

| 1987年 | 年36.5% |

| 1988年 | 年32.0% |

| 1989年 | 年29.2% |

| 1995年 | 年25.55% |

| 2007年 | 年17.8% |

プロミスでは、2007年12月18日までの借り入れが過払い金の対象となります。

また、プロミスに吸収合併された「ポケットバンク」で契約していた場合は、2008年4月19日に契約していた借金が過払い金の対象となります。

| 1984年 | 54.750% |

|---|---|

| 1987年 | 39.931% |

| 1988年 | 36.427% |

| 1989年 | 29.200% |

| 2000年 | 28.835% |

| 2007年 | 18.0% |

アイフルでは、2007年7月31日までの借り入れが過払い金の対象となります。

なお、アイフルに吸収合併された「ライフ」で契約していた場合は、2006年11月30日までが過払い金の対象となります。

以下であげるクレジットカードなどで2007年頃までにキャッシングを利用されていた人も過払い金が発生している可能性があります。

ただし、ショッピングについては過払い金の対象外となるので注意しましょう。

2007年以前にキャッシングを利用していた場合は、金利が年27.0%だったため、過払い金が発生している可能性が高いです。

なお、マルイ系のゼロファーストは統合により、エポスカードで過払い金返還請求ができます。

イオンカードや、ジャスコカード、トイザらスカードなどでキャッシングを利用していた場合は、イオンクレジットサービス株式会社に請求できます。

なお、イオンカードのキャッシングサービスは2007年3月11日に金利を見直していますが、それ以前は年25.6%でした。

オリコカード、アメニティカード、UPty(アプティ)カードなどがあります。

2007年3月31日まではキャッシングの利息が年27.6%だったため、過払い金が発生している可能性があります。

ニコスカードには、旧日本信販のほかDCカードなどがあり、カードや契約によって異なりますが、2007年前後のキャッシングの金利は年19.0~29.0%でした。

なお、ニコスは合併しているため、複数のニコスカードを利用している場合は、すべてのカードが手続きの対象となります。

セディナで2007年以前にキャッシングをしていた場合は過払い金が発生している可能性が高く、セディナで代表的なOMCカードは2007年前後までの利息は年28.0%前後でした。

なお、セディナは「旧OMC」「旧セントラルファイナンス」「旧クオーク」が合併して誕生した会社なので、手続きをする場合はすべてのカードが対象となり、一部のカードのみの手続きはできません。

セゾンカードは2007年に利息改定を行っていますが、それ以前のキャッシングは年24.0~29.0%前後の契約が多く、過払い金が発生している可能性が高いです。

アプラスカードでは2007年以前にキャッシングを利用していた場合、利息が年21.0~29.0%だったため、過払い金が発生している可能性が高いです。

過払い金が発生している借金であっても、借り入れた金融機関が倒産すると過払い金返還請求はできません。

かつて消費者金融業界の大手だった武富士や、横浜に拠点を置いていた栄光も、それぞれ2010年9月、2016年8月に倒産しており、同社の借金に過払い金があったとしても請求することはできません。

現在は会社がなくても、倒産ではなく合併や吸収された会社の場合は、吸収先の会社が存在しているのであれば、過払い金返還請求をすることができます。

過払い金返還請求は、支払い過ぎたお金を返してもらう手続きなので、申し立てる側のデメリットはほとんどありません。

過払い金があることが確定しているのなら、ノーリスクでお金が戻ってくるのです。

過払い金返還請求には時効があるため、時効成立の前なのに過払い金返還請求をしないことが、むしろデメリットといえるかもしれません。

ただ、返済中の貸金業者に対して過払い金返還請求をする場合は、デメリットが発生する可能性もあります。

過払い金返還請求のメリット・デメリットをもう少し詳しく見ていきましょう。

先述したとおり、過払い金が発生しているのであれば、ほぼ間違いなくお金が戻ってきます。

過払い金返還請求をすると「ブラックリストに載る」と思われている人もいますが、完済している借金に対して過払い金返還請求をしても、ブラックリストに載ることはありません。

かつては、過払い金返還請求をしたことが信用情報に「契約見直し」や「弁護士介入」として登録されていたことがありました。

「契約見直し」や「弁護士介入」は事故情報ではりませんが、このことから「ブラックリストに載る」と思い違いしている人もいるのかもしれません。

なお、現在はこの「契約見直し」も「弁護士介入」も信用情報に登録されることはなくなっています。

過払い金返還請求をしたからといって、完済済みの借金に限定するなら、過払い金返還請求に特段のデメリットはありません。

返済中の借金に対して過払い金返還請求する場合は少し注意が必要です。

借金を返済中の人が過払い金返還請求を行うと「任意整理」として扱われます。

任意整理は、債務整理の一種なので信用情報に事故情報が登録されることになり、いわゆるブラックリストに載る、という状態となります。

つまり、カードローンを利用したり、分割でものを買ったり、住宅ローンを組んだり、クレジットカードを持ったりすることができなくなるのです。

ただし、過払い金は借金の元金に充当されます。

過払いによる元金充当によって完済状態となれば、事故情報は取り消されるという運用がとられているようです。

借金の元金が残った場合は、そのまま事故情報が登録されることになるので注意が必要です。

また、借金を完済している場合や、過払いによる元金充当によって完済状態となる場合でも、デメリットが発生する場合があります。

事故情報は登録されませんが、社内情報として「トラブルのあった顧客=ブラック顧客」として扱われる可能性があります。

これにより、過払い金返還請求をした金融機関と今後取引ができなくなる可能性があります。

貸金業者次第なので、確実に社内ブラック扱いになる、というわけではありませんので、デメリットというよりもリスクとして知っておくとよいでしょう。

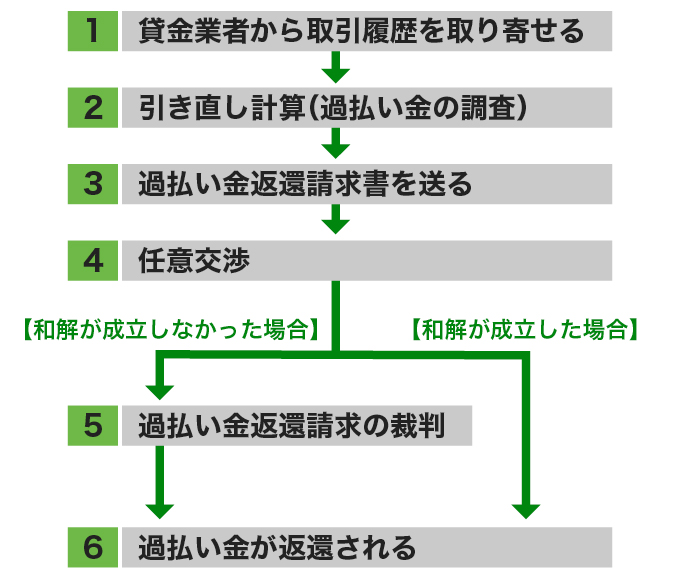

過払い金の請求は、大きく以下の6ステップがあります。

それぞれのステップについて解説いたします。

過払い金返還請求は、貸金業者に取引履歴を開示してもらうことからスタートします。

取引履歴とは、その名の通り貸金業者から「いつ、いくらお金を借入(または返済)したのか」の履歴をまとめたものです。

貸金業者の電話、ウェブサイト、店舗窓口から取引履歴の開示請求を行うことができます。

なお、開示請求をした際に、理由については聞かれても「取引履歴の確認のため」とだけ答えましょう。

「過払い金返還請求のため」と答えてしまうと後々の手続きでもめてしまったり、不利な条件で和解を求められたりするからです。

開示された取引履歴をもとに、利息制限法で定められた利息で引き直し計算を行うことで、過払い金の額が決定します。

また、取引履歴には最後に取引した日も記録されているので、そこから10年以内であるかも確認しましょう。

引き直し計算は、専門的な知識に基づいて計算する必要がありますが、専用の計算ツールもありますので、自分で計算することも可能です。

過払い金の計算については以下の記事で詳しく解説しています。

過払い金の額が確定したら、請求先の貸金業者に「引き直し計算書」と「過払い金返還請求書」を送ります。

「いつ、誰が送ったのか」を証明できるよう、必ず内容証明郵便で送りましょう。

過払い金返還請求書の記載する内容は、以下のとおりです。

「過払い金返還請求書」を送ると、貸金業者から電話がかかってきますので、担当者と交渉をします。

これを「任意交渉」といいます。

任意交渉の結果、納得のいく内容であれば、貸金業者との和解が成立し、合意書と取り交わします。

その後、6の過払い金の返還に進みます。

任意交渉をしたけど「請求した金額に対して戻ってくる過払い金が少ない」など納得がいかない場合は、「過払い金返還請求訴訟」を裁判所に提訴します。

裁判となると解決まで半年以上かかってしまう可能性もありますが、ほぼ100%の返還率で過払い金が戻ってくることが一般的です。

ただし、裁判となった場合は、貸金業者も弁護士を立てます。

個人で裁判に挑むと、交渉力不足から不本意な結果になってしまうこともありますので、過払い金返還請求訴訟をする場合は、弁護士や認定司法書士に依頼するのが一般的です。

任意交渉や過払い金返還請求訴訟により合意が成立すれば、貸金業者から過払い金が指定口座に振り込まれます。

なお、専門家に依頼して過払い金返還請求をしていた場合は、いったん依頼していた事務所の口座に振り込まれてから、成功報酬を差し引いたうえで本人の銀行口座に振り込まれる流れとなるのが一般的です。

過払い金返還請求をしたいと思っても、「そもそも本当に過払い金があるのかわからない」という人も多いのではないでしょうか?

また、過払い金が発生していても、既に時効が過ぎていて、返還請求ができなくなっているという可能性もあります。

スムーズに過払い金返還請求をしたいのであれば、司法書士事務所や弁護士事務所へ相談するのが一番です。

過払い金の請求は、弁護士のほか、1件あたりの借金総額および過払い金が140万円以下であれば認定司法書士に依頼できます。

自分で過払い金返還請求をするよりも、司法書士事務所や弁護士事務所に依頼する方が確実だと思っていても、依頼料がかかるし…と足踏みしている人もいるのではないでしょうか。

確かに、過払い金返還請求を司法書士事務所や弁護士事務所に依頼した場合、依頼料がかかります。

しかし、成功報酬は、返還された過払い金の一部(訴訟によらず回収した場合は回収額の20%以下、訴訟により回収した場合は回収額の25%以下)ですし、その他にかかる費用を含めても、追加でお金を支払うことは希です。

司法書士事務所や弁護士事務所に依頼すれば、正確な金額で過払い金計算ができますし、自分で貸金業者と交渉するよりも、多くの過払い金の返還を受けられる可能性が高まります。

依頼料を差し引いても結果手元に残るお金は多くなる可能性があるのです。

貸金業者との交渉も代理で行ってくれるので、手間も時間も個人で交渉するよりもずっと少なく済むでしょう。

現在、借金の返済に困っていて「過払い金があるなら少しでも相殺してどうにかしたい」と思っている人もいるのでしょうか?

司法書士事務所や弁護士事務所に相談することで、過払い金返還請求だけではなく債務整理も視野に入れた手段も検討できます。

過払い金は、ここまで説明したとおり2010年6月以前の借り入れに対して発生するもの。

ここ数年に借りた借金の場合、存在するとは考えにくいため、今ある借金を過払い金で解決できるかの判断は、専門家でないと難しいのです。

司法書士事務所や弁護士事務所に相談することで、過払い金があるかの調査をしつつ、債務整理によって借金問題を解決する方法も検討できます。

借金の元金を過払い金で減額したり、過払い金がなくても債務整理によって借金の問題を解決したりできるでしょう。

無料相談を実施している司法書士事務所や弁護士事務所もあるので、借金の返済に関して迷うことがあればまずは相談を検討してみてはいかがでしょうか?

任意整理については以下の記事で詳しく解説しています。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。