過払い金があるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

過払い金返還請求の時効は、最後の取引から10年です。

時効の期限を過ぎてしまうと、過払い金返還請求をすることは原則できません。

過払い金返還請求を考えたら、押さえておきたいポイントは以下のとおりです。

過払い金について無料で相談を受け付けている弁護士事務所や司法書士事務所もあるので、まずは相談してみてはいかがでしょうか。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

過払い金返還請求とは、グレーゾーン金利によって払いすぎてしまったお金を貸金業者に返還(返してもらうこと)するよう求めることをいいます。

この過払い金返還請求ができる権利のことを法律用語では民法703条および704条で規定されている「不当利得返還請求権」といいます。

簡単にいえば「法律上の正当な理由もなく、利益を得ていた人からお金を返してもらう権利」のことで、債権(借金などを請求する権利)の一種です。

債権の時効は、改正民法166条1項によって次のように規定されています。

改正民法第166条1項

1 債権は、次に掲げる場合には、時効によって消滅する。

一 債権者が権利を行使することができることを知った時から五年間行使しないとき。

二 権利を行使することができる時から十年間行使しないとき。

簡単にいえば、

のいずれか早い方で時効が成立することになり、過払い金の返還請求ができなくなるのです。

それぞれについて詳しく解説いたします。

債権の時効は「請求することができる時から10年」であることは説明したとおりです。

時効のカウントがスタートする日のことを法律用語で「起算点」といいます。

問題となるのは過払い金の場合、起算点をいつと考えるか、ということです。

結論をいえば、過払い金の起算点は、発生した時ではなく、最後に取引をした時(借金を完済した時など)であるとされています。

最高裁判所第一小法廷の平成21年1月22日の判決(最一小判平成21年1月22日)でも、取引の終了日(完済日など)から10年という判決が下されています。

このため、過払い金が発生したのが10年以上前であったとしても、完済から10年が経過していなければ、過払い金の請求ができると考えられるのです。

たとえば1990年4月に借入をした借金でも、完済したのが2018年4月なら、消滅時効は2028年4月なので、まだ過払い金を取り戻せる可能性があるということです。

このように、昔の借金であっても、完済したのが10年以内であれば、まだ過払い金の返還請求ができるので、諦めず完済時期を確認してみましょう。

もう1つの条件である「請求できる権利があると知ってから5年後」というのは、2020年4月1日の改正民法により追加された条件になります。

簡単にいえば「過払い金を請求できる権利があると知ってから5年経過すれば、完済から10年が経過しなくても時効が成立する」ということです。

ただし、改正民法の附則10条1項、4項により施行前(2020年3月31日以前)に「債権が生じた場合」と「その発生原因である法律行為された場合」は、旧民法が適用されると規定されています。

つまり、2020年3月31日以前に完済した借金については、この条件は当てはまらず「最後の取引から10年後」という条件のみです。

2020年4月以降に完済したものや、今も返済中でもうすぐ完済予定であるものについては、時効が成立する条件が追加されているので注意しましょう。

同じ貸金業者で返済と完済を繰り返している場合は、時効の成立条件が少し複雑になるため、完済したのが10年以上前であっても、まだ時効が成立していない可能性があります。

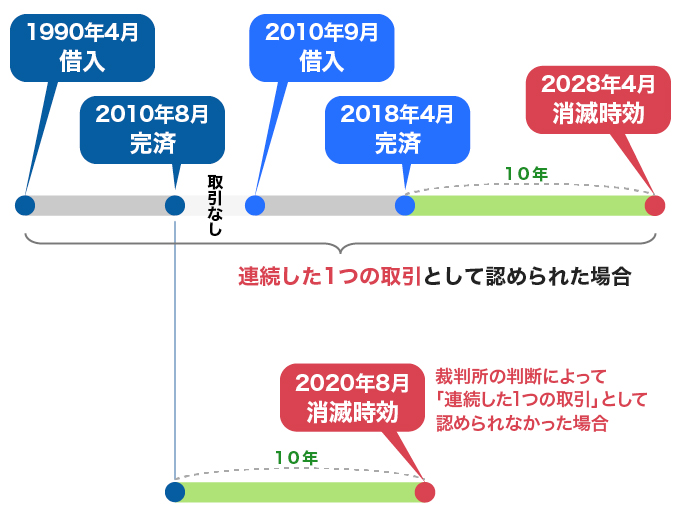

たとえば、1990年4月に借入をして2010年8月に一度完済した後、2010年9月に改めてお金が必要となり、同じ貸金業者から借入を行ったとします。

この時、1回目の取引と2回目の取引が「連続した1つの取引」または「別々の取引」のどちらと見なされるかが、重要なポイントとなるでしょう。

もし1度目の取引と2度目の取引が「連続した1つの取引である」と見なされれば、その時効は2度目の完済日の10年後となります。

1度目の完済日である2010年8月までの取引で発生していた過払い金も、取り戻せる可能性があるでしょう。

逆に1度目の取引と2度目の取引が「別々の取引」と見なされた場合は、それぞれの最後の取引日(完済日)の10年後が、それぞれの時効の成立日となります。

図の例でいえば、1度目の取引の場合、時効は2020年8月に迎えており、過払い金返還請求をすることはできません。

2度目の取引の時効は、2028年4月とまだ迎えてはいませんが、2010年6月にグレーゾーン金利は完全撤廃されていると考えられるため、過払い金が発生している可能性は低いと考えられます。

このように取引が「連続した1つの取引」と判断されるか、「別々の取引」と判断されるかによって、時効が成立する時期は大きく変わります。

一般的には取引のない期間が、半年以内程度であれば「連続した1つの取引」とみなされやすく、1年以上だと「別々の取引」とみなされることが多いといわれています。

しかし、取引の空白期間だけで一概に決まるものではなく「同一の基本契約書に基づく取引かどうか」「完済後次の取引が始まるまでに債権者から勧誘が行われていたかどうか」「その前後の取引内容」なども重要な判断材料となります。

貸金業者と特に争点になりやすいポイントなので、裁判になることも少なくありません。

このような場合は、弁護士や認定司法書士といった法律の専門家に相談して、判断を仰いだ方がよいでしょう。

時効を調べた結果、時効の成立が間近だった場合はどうすればいいのでしょうか?

最も有効な手段は、できるだけ早く手続きを開始することです。

過払い金の時効は、手続きを開始することで止めることができるからです。

過払い金返還請求書というのは「○○円過払い金が発生していたので、返金をお願いします」といった内容の請求書です。

この過払い金返還請求書は、内容証明郵便といって「いつ、誰が誰に送ったのか」を証明できる方法で発送します。

貸金業者が請求書を受け取った時点で、時効のカウントは6ヶ月間止まります。

時効が迫っているのであれば、早めに過払い金返還請求書を送ることが大切です。

それには、引き直し計算といって「いくら過払い金が発生していたのか」を調べないといけませんが、これには過払い金の専門的な知識が必要です。

引き直し計算は、専用ソフトもあるので自分で計算することもできますが、時効が差し迫っている状況であれば、迅速かつ正確な計算が必要になるので、弁護士や認定司法書士といった専門家の力を借りることも検討しましょう。

過払い金返還請求は、裁判を申し立てることもできます。

裁判となれば、時効を更新(時効カウントのリセット)することができます。

より具体的にいうと、裁判所への申し立てが認められると時効がいったんストップとなり、判決が出ると時効が10年延長されることになります。

時効カウントがリセットとなれば、過払い金返還請求をするのに期限を気にする必要はなくなるでしょう。

ただし、裁判を申し立てるには、事前にさまざまな準備が必要になります。

時効が間近の場合は、迅速かつ正確に裁判を申し立てる準備をしないといけないので、弁護士や認定司法書士に依頼した方が確実でしょう。

過払い金の時効が成立する条件は、これまで解説してきましたとおりです。

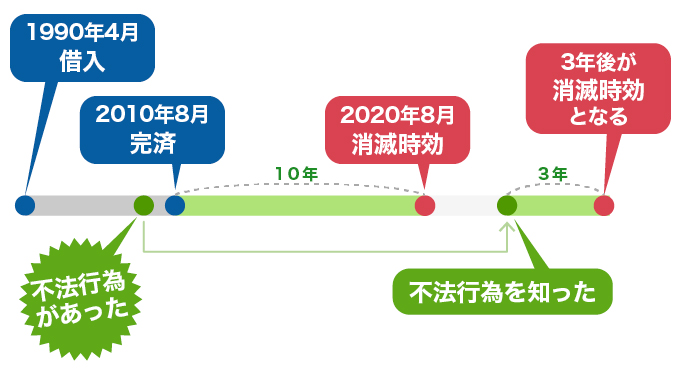

しかし「貸金業者から不法行為を受けていた」という場合は、例外的に10年以上前に完済した借金であっても過払い金の返還請求ができる場合があります。

貸金業者の不法行為とは、以下のようなものをいいます。

もし、上記のような不法行為を貸金業者から受けていた場合、時効は「最終取引から10年」ではなく民法第724条により「損害を知ってから3年」となります。

特に注意しないといけないのは「法的な根拠がないことを知っていながらあえて請求する」という点です。

平成20年2月27日の名古屋高等裁判所の判決では、貸金業者が「過払い金が発生していて、本来は支払うべき借金はないのに請求を続けていた」として不法行為と判断されたことがあったようです。

つまり、闇金業者ではない貸金業者でも、結果的に「不法行為」と見なされる可能性もあるのです。

「損害を知ってから3年」と「完済から10年」とでは、前者の方が短いのではと思うかもしれません。

しかし、両者には時効の起算点に違いがあります。

最後の取引が10年以上前であっても、損害(不法行為)を知ったのが今であり、それが認められれば時効は今から3年後と考えられるのです。

ただし、損害があった場合の時効期間も20年とされているので、最大でも遡れるのは20年前までとなっています。

過払い金の時効で迷った場合は、弁護士事務所や司法書士事務所に相談を検討してみてはいかがでしょうか。

過払い金の時効は、貸金業者との交渉では重要なポイントとなります。

特に、返済と完済を繰り返している場合は、それが「連続した1つの取引なのか、分断されたものであるか」ということが争点になりやすく、裁判に発展してしまうことも少なくないようです。

多くの弁護士事務所や司法書士事務所は過払い金の裁判例について精通しています。

弁護士や認定司法書士といった法律の専門家に依頼することで、裁判になった場合でも代理人としてあなたの力になってくれるでしょう。

時効成立まであまり期間がないといった、早急に手続きの準備を進めなければならないような状況でも、豊富な経験を生かして迅速に手続きを進めてくれるでしょう。

無料で相談を受け付けている弁護士事務所や司法書士事務所もあるので、まずは相談してみてはいかがでしょうか。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。