過払い金があるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

2007年6月17日以前にアコムから借り入れている場合、過払い金が発生している可能性があります。

アコムに対する過払い金請求のポイントは以下のとおりです。

そもそも過払い金が発生しているのか、現在の状況で過払い金請求ができるのか、判断がつかない場合は弁護士や司法書士に相談してみましょう。

この記事では、アコムに過払い金を請求できる条件をはじめ、請求方法による返還率や期間の違い、デメリットの少ない方法などについて、詳しく解説します。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

まずは、アコムでの借金において、過払い金が発生する条件やしくみを説明しましょう。

以下の条件で借り入れをしていた場合、アコムに過払い金が発生している可能性があります。

| 時期 | 2007(平成19)年6月17日以前 |

|---|---|

| 対象 | ・アコムからの借入 ・ACマスターカード(アコムマスターカード)のキャッシング利用 |

なお、次のケースは過払い金が発生しません。

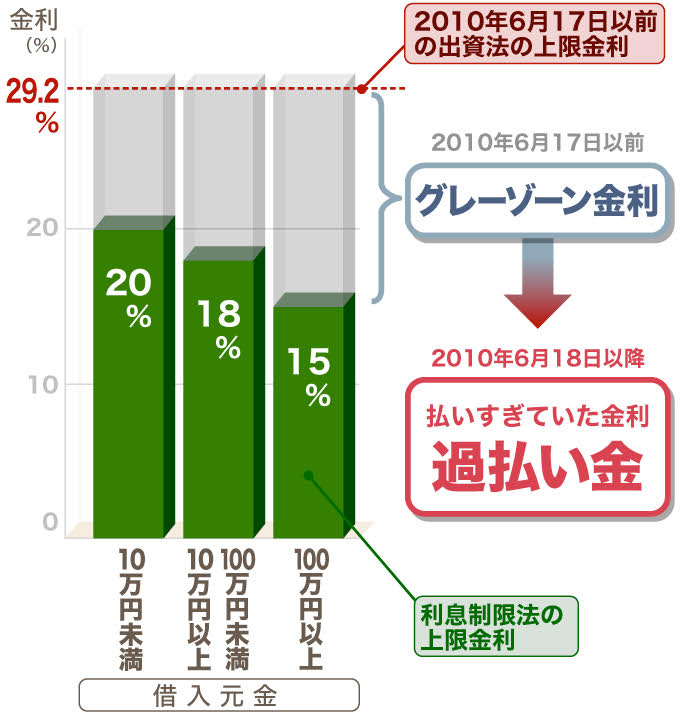

かつて消費者金融やクレジットカード会社がお金を貸す際の金利に関して、利息制限法と出資法という2つの異なる法律が存在していました。

そして、それぞれに定める上限金利には差があったのです。

2010年6月に貸金業法と出資法が改正されるまでは、利息制限法の上限金利が年20.0%、出資法の上限金利が年29.2%で、その差分がグレーゾーン金利と呼ばれていました。

当時、出資法の上限を超えた金利を取ることには刑事罰がありました。

しかし、利息制限法の上限金利を超えても罰則はなかったため、アコムもグレーゾーン金利の範囲内で、お金を貸していたのです。

その後、2006年に最高裁判所で「グレーゾーン金利は無効である」という判決が出たことで、グレーゾーン金利の部分が過払い金として扱われるようになり、返還が認められるようになりました。

アコムはその判決を受けて、2007年6月18日に上限金利を年18.0%に変更しました。

そのため、それ以前にアコムから借り入れをした場合は、過払い金があると考えられるのです。

| アコムの上限金利の推移 | |

|---|---|

| 1982年(昭和57年) | 年47.450% |

| 1984年(昭和59年) | 年39.420% |

| 1987年(昭和62年) | 年36.500% |

| 1988年(昭和63年) | 年32.850% |

| 1989年(平成元年) | 年29.200% |

| 1995年(平成7年) | 年28.470% |

| 1997年(平成9年) | 年27.375% |

| 2007年(平成19年) | 年18.000% |

「過払い金計算機」を使って、過払い金の有無の目安を調べてみるのも1つの方法でしょう。

以下のケースに該当する場合は、アコムに過払い金を請求できない、または請求が困難に なる可能性があります。

2007年6月以前にアコムまたはACマスターカードで借入をしていたとしても、時効期間を過ぎると過払い金請求はできません。

過払い金の返還を請求できる権利は、最後の取引から10年経つと消滅してしまうからです。

過払い金が発生している可能性がある人は、10年経つ前に過払い金請求を行う必要があります。

返済が厳しかったために、アコムと交渉し、将来利息のカットや毎月の返済額の減額をしてもらった場合、示談書の内容によっては過払い金を請求できない可能性があります。

示談書に「本示談が定める他には、甲(アコム)と乙(顧客)の間には何らの債権債務関係のないことを確認する」という条項が含まれていると、アコム側に「過払い金は消滅した」と主張されるおそれがあるのです。

このケースでは裁判で争うことになりますが、最高裁判所の判例が出ていないため、顧客側の主張が通らない場合もあります。

現在、アコムの経営状態は安定しており、破綻の懸念はほぼありません。

ただし、万が一倒産してしまった場合は、過払い金の請求はできなくなります。

過払い金が発生している可能性があるとわかったら、いくらくらいになるか、知りたいものです。

アコムに取引履歴を開示してもらい、「引き直し計算」を行えば、過払い金の金額を算出できます。

たとえば、100万円を年29.2%の金利で借りたとします。

利息制限法では、元本が100万円以上の場合の上限金利は年15.0%なので、差し引いた年14.2%分が過払い金となるのです。

Excelがダウンロードされているパソコンがあれば、「外山式」「名古屋式」と呼ばれる無料計算ソフトを使い、過払い金額を算出することができます。

ただし、借入と返済を繰り返している人のケースでは、自分で正しく計算することが困難です。

一度完済してから再度借入をしている場合は、前後の取引を1つの取引と考えるか、別々の取引と考えるかによって、過払い金請求権の消滅時効の起算日が変わり、金額も異なってくるからです。

過払い金の金額を間違えて請求してしまうことを避けるためには、弁護士や司法書士などの専門家に調査・計算を依頼したほうがよいでしょう。

過払い金請求には、注意点があります。

請求したからといって、全額が戻ってくるとは限らないということです。

戻ってくる過払い金の額、返還されるまでの期間は、請求方法によって変わります。

そもそも、過払い金の請求方法には以下の2種類があります。

任意交渉のメリット

任意交渉のデメリット

裁判のメリット

裁判のデメリット

任意交渉と裁判には、それぞれ以下のメリット・デメリットが考えられます。

過払い金の返還率(戻ってくるお金の割合)や返還期間(戻ってくるまでにかかる時間)は、以下が目安となります。

| 返還率 | 返還期間 | |

|---|---|---|

| 任意交渉 | 80%程度 | 2~5カ月程度 |

| 裁判 | 100%程度+利息 | 4~8カ月程度 |

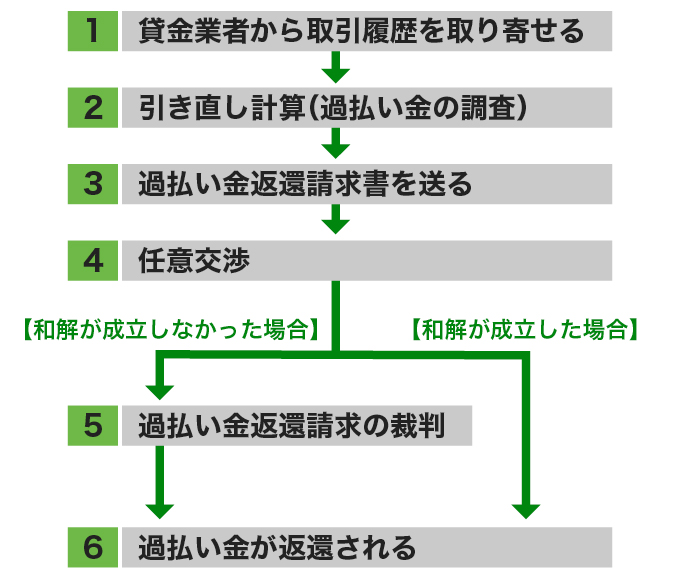

ここからは、アコムに過払い金の返還を請求する方法を、具体的に紹介しましょう。

まずは、過払い金が発生しているか調べるため、アコムから「取引履歴」を取り寄せる必要があります。

手数料などは、原則かかりません。

「取引履歴」を取り寄せる方法は、以下の3つがあります。

店頭窓口で受け取る場合は当日〜1週間程度、郵送で受け取る場合は2〜4週間程度かかるとされています。

アコムから取引履歴を取り寄せるときは、以下の点に注意しましょう。

借金返済中の人が、取引履歴の取得目的を「過払い金請求のため」と答えてしまうと、取り戻せる過払い金の金額が減ってしまうリスクがあります。

民法705条の規定があるので、アコム側が「過払い金が発生していることを知りながら返済を継続した場合は、過払い金を返還しない」と主張する可能性があるからです。

アコム側は、取引履歴の開示を請求されたら開示しなくてはならないので、目的を伝える必要はありません。

もし、聞かれた場合は、「取引内容の確認のため」とだけ答えましょう。

いわゆる「ゼロ和解」に応じると、「この契約は解決済み」とされて、過払い金の請求が困難になるリスクがあります。

取引履歴の開示を請求すると、アコム側が「現在返済中の借金をゼロにするので、債権・債務はないということで和解しませんか」という提案をしてくる可能性があります。

これが「ゼロ和解」と呼ばれるものです。

過払い金の返還を優先するのであれば、応じないようにしましょう。

「取引履歴」を入手したら、引き直し計算を行い、過払い金の額を算出します。過払い金額の算出は、「外山式」「名古屋式」などの無料計算ソフトを用い、自分で行うこともできます。

ただ、引き直し計算を間違えると、返還される過払い金が少なくなってしまったり、実際より多く請求してアコムに応じてもらえなかったりするおそれがあるので、要注意です。

なかでも以下のケースは正確な過払い金額を導き出すことが難しいので、弁護士や司法書士といった専門家に依頼したほうがリスクを抑えられるでしょう。

時効の判断が非常に難しく、裁判の争点になるほど。自身での判断は避けたほうが無難です。

アコム側から「利息制限法の上限金利ではなく、遅延損害金の利率で計算すべき」と主張されることがあり、個人で対応することは困難です。

アコムから開示された「取引履歴」が途中からだったなど不完全な場合も、通帳の履歴などから推測して過払い金の金額を計算することは可能です。

ただし、合理的な根拠に基づいて計算しなければ裁判所は認めてくれません。

したがって、自分で計算するのはかなり難しいでしょう。

引き直し計算で過払い金額が確定したら、アコムに「引き直し計算書」と「過払い金返還請求書」を送付します。

いつ、誰がどこに送ったか証明できるよう、内容証明郵便で送りましょう。

「過払い金返還請求書」に記載する内容

「過払い金返還請求書」を送ると、アコムの担当者から電話連絡がくるので、そこで過払い金の返還額や期日について交渉します。

アコム側は交渉に慣れた担当者を立ててくるので、自分で交渉する場合は希望通りにならないおそれがあることを覚えておきましょう。

過払い金請求の実績が豊富な弁護士や認定司法書士であれば、任意交渉でも80%程度の返還率を見込めるといわれています。

話し合いで和解が成立した場合は、6の過払い金の返還に進みます。

話し合いでアコムから示された金額に納得がいかない場合は、過払い金請求の裁判を起こして解決することになります。

裁判をする場合は、訴状などの必要書類の準備に加え、裁判所への出廷も必要です。裁判は平日に行われるため、仕事を休まなければならないかもしれません。

裁判に必要な書類は、以下のようなものです。

| 書類の概要 | 書類名 |

|---|---|

| アコムに訴えの内容を述べる書類 | 訴状 |

| 裁判所やアコムに過払い金が発生する事実を証明する証拠を伝える書類 | 証拠説明書 |

| アコムとどのような取引が行われたか証明する書類 | 取引履歴 |

| 過払い金がいくら発生しているか証明する書類 | 引き直し計算書 |

| アコムの会社情報が書かれた書類 | 登記簿謄本(資格証明書) |

裁判の場合、基本的に返還率100%で和解できます。

ただし、下記3つのケースに当てはまる場合は、アコム側も代理人弁護士を立てて争ってくることになります。

そのため、場合によっては過払い金を取り戻せなくなったり、返還率が下がったりする可能性もあるので注意しましょう。

完済ごとに別の取引になるため、アコム側に「10年以上前に完済した取引分の過払い金は無効になる」と、主張される可能性があります。

アコム側に「貸付け停止措置を取ったため、以降の取引については、取引日から10年が経過していれば過払い金が時効になる」と、主張される可能性があります。

示談書を根拠に、過払い金の大幅な減額を主張される可能性があります。

話し合いまたは裁判での和解が成立する、もしくは裁判で判決が出ると、「過払い金返還請求書」で指定した口座に過払い金が入金されます。

弁護士や司法書士に依頼した場合は、相談料や着手金、基本報酬、成功報酬などの費用が差し引かれた金額が振り込まれます。

アコムに過払い金を請求することでのデメリットは、2点考えられます。

アコムやACマスターカードを利用できなくなるだけでなく、アコムが保証会社になっている銀行のカードローンも、使えなくなるおそれがあります。

銀行のカードローンの例

これは、過払い金請求をしたことがアコムの社内情報として永続的に残るためです。

銀行のカードローンの審査は保証会社(=アコム)も担当することから、審査に通らない可能性が高くなります。

以下に当てはまる場合、請求してから5年程度は、信用情報機関に事故情報が登録されることになります。

これらのケースは、過払い金請求ではなく債務整理のひとつである「任意整理」扱いになるためです。

いわゆる「信用情報に傷がついた(=ブラックリストに載った)」状態になるため、事故情報が削除されるまでは、クレジットカードの新規作成や住宅ローンを組むことが難しくなります。

ちなみに、借金が残っていても、過払い金で完済できる場合は、ブラックリストには載りません。

請求後、すぐにローンを組むことも可能です。

ここでは、過払い金の請求にかかる費用を紹介しましょう。

弁護士費用などはかかりませんが、内容証明郵便代や裁判費用が発生します。

過払い金請求の裁判にかかる費用は、以下を目安にしましょう。

弁護士や認定司法書士に過払い金請求を依頼する場合は、以下の費用がかかります。

過払回収報酬金の上限は、日本弁護士連合会または日本司法書士会連合会によって定められています。

| 過払金回収報酬金の上限 | |

|---|---|

| 任意交渉で解決した場合 | 取り戻した金額の20% |

| 裁判で解決した場合 | 取り戻した金額の25% |

そのほか、裁判費用や弁護士への日当といった実費がかかる場合もあります。

弁護士と認定司法書士のどちらも共通する費用が多い一方で、弁護士の場合は着手金に上限規制がないため、事務所によっては総額が高くなるケースも考えられます。

アコムに過払い金の請求を行う際、弁護士や認定司法書士などの専門家に依頼するメリットはたくさんあります。

過払い金請求は、弁護士も認定司法書士も代理人となって交渉や裁判を行うことができます。

認定司法書士が対応できる過払い金請求は、1社あたり140万円までと定められています。

とはいえ、アコムの決算資料によると、2020年3月期は306億8600万円、2万4700件の過払い金を支払っています。

平均額を導き出すと、1件あたり約124万円となるため、140万円は超えません。

「過払い金に関する相談、調査・計算は無料」としている事務所は多く存在します。

過払い金が発生している可能性がある人は、相談を検討してみてはいかがでしょうか。

もし、借金の返済にも困っている場合は、債務整理も視野に入れた相談が可能です。

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。