過払い金があるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

「過払い金を受け取るとどうなるの?」

「返還請求のリスクは?」

過払い金返還請求は、「支払い過ぎた利息」を取り戻す正当な手続きですが、次のようなリスクもあります。

この記事ではおもに、過払い金返還請求によるリスクや回避方法について、詳しく解説します。

過払い金返還請求をすべきか、判断に迷う場合は当事務所にご相談ください。ご相談は24時間365日、無料で受け付けていますので、お気軽にお問い合わせください。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

過払い金返還請求は、過去に支払い過ぎた利息(過払い金)を取り戻すための正当な手続きです。

ただし、すべてのケースでいえるわけではありませんが、次のようなリスクも考えられます。

過払い金返還請求のリスク

それぞれのリスクについて、以下で解説します。

過払い金返還請求の請求先(貸金業者など)に、現在も借金がある場合は注意が必要です。

受け取った過払い金は、借金の返済に充当することができますが、それで完済できなかった場合は、「任意整理」をした扱いとなります。

任意整理をすると、信用情報機関に事故情報が登録され(いわゆる「ブラックリストに載る」状態)、生活に次のような影響が生じます。

ブラックリストに載ると、クレジットカード会社の規約により、利用中のカードは強制解約となります。

また、新規にカードを作成することもできなくなります。

クレジットカード契約の審査の際に、信用情報が照会されるからです。事故情報があることが確認されると、基本的に審査に通ることはありません。

カードローンについても同様で、事故情報があれば契約審査に通らないため、新規の借り入れができなくなります。

上記と同じ理由で、ブラックリストに載ると、住宅ローンも組めなくなります。

そのため、借金を返済中でかつ過払い利息の元金充当によっても完済状態にならない場合は、住宅ローンの審査を申し込む前に、過払い金の返還請求を行わないほうがよいでしょう。

ブラックリストに載る意味や影響については、下記記事で詳しく解説しています。

過去の借金を家族に黙っていても、手続きを進める中で、同居している家族にバレてしまう可能性があります。

手続きに必要な書類(取引履歴など)の郵送物を見られたり、貸金業者との電話を聞かれたりする可能性があるからです。

過払い金返還請求は、弁護士や認定司法書士に依頼することで、貸金業者との交渉を代行してもらえます。

この場合、請求先の会社から連絡がくることはなくなるため、家族にバレるリスクは回避できるでしょう。

生活保護受給者は、過払い金を受け取ることで生活保護を受給できなくなる可能性があります。

過払い金として戻ってきたお金は、収入として扱われます。

そうはいっても、過払い金請求は自分のお金を取り戻すものなので、戻ってきたお金が所得税の課税対象になることはありません。

しかし、収入には違いありません。

たとえば、生活保護を毎月15万円受け取っている人が、過払い金返還請求をして30万円戻ってきた場合、2ヶ月間生活保護が受給できなくなってしまうのです。

生活保護を受け取りたいがために、過払い金を受け取ったことを隠して、生活保護を受給し続ければ不正受給となり、罪に問われてしまいます。

生活保護受給者の人は、過払い金返還請求を受け取った場合は、必ず報告しなければなりません。

請求先の会社に「過払い金返還請求は無効である」と反論される可能性もあります。

民法第705条には、次のように記載されています。

民法第705条

債務の弁済として給付をした者は、その時において債務の存在しないことを知っていたときは、その給付したものの返還を請求することができない。

(引用元:民法 | e-Gov法令検索)

簡単にいえば「過払い金が発生していて、既に返済する必要もないことを知っていながら返済を続けていた場合は、過払い金の返還ができない」ということです。

ただし、民法第705条を理由とした過払い金返還請求の無効の主張は、弁護士を立てて争えば、利用者(あなた)の主張が認められることが一般的です。

しかし、個人で返還請求をしていた場合は、交渉力不足から押し切られてしまう可能性があります。

請求先の会社とトラブルになりそうな場合、弁護士や司法書士に相談しましょう。

そもそも、過払い金が発生していても、返還請求ができないケースもあります。

過払い金返還請求ができないケース

以下で、それぞれ解説します。

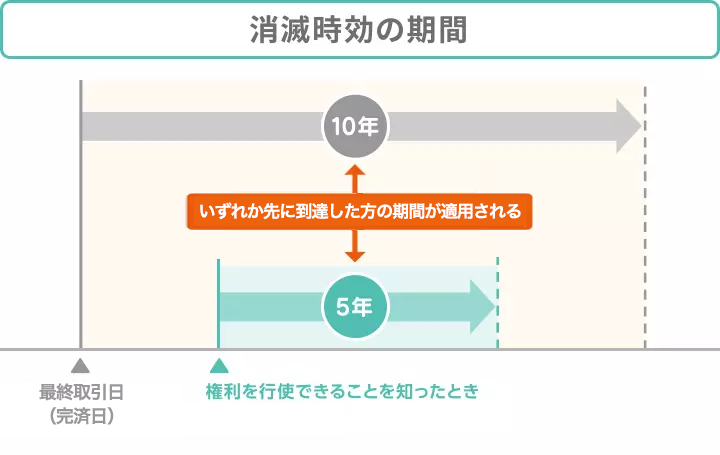

過払い金返還請求には、時効(消滅時効)があります。

次のいずれかの条件を満たす場合は、消滅時効の成立により、過払い金返還請求ができません(民法第166条)。

*2020年4月1日(民法改正)より前に完済した取引は適用されない

「最終取引日」とは文字通り、最後に取引をした日を意味します。

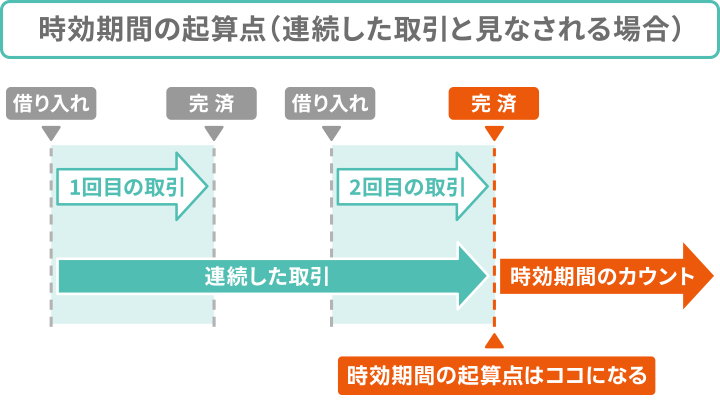

同一の借入先に対し、完済と借り入れを繰り返していた場合は、「連続した取引」としてみなされることがあります。

そのため、以下の図のように取引が2回に分かれている場合は、2回目の借り入れを完済した日が、一連の取引における最終取引日となります。

もう一方の「権利を行使できることを知ったとき」については、貸金業者などから取引履歴を取り寄せ、過払い金が発生していることが発覚したときが該当します。

いずれにしても、過払い金が発生している可能性がある場合は、早めに返還請求を検討した方がよいでしょう。

過払い金返還請求の消滅時効については、下記記事で詳しく解説しています。

返還請求先の会社が倒産している場合は、そもそも請求先が存在しないため、過払い金返還請求はできません。

たとえば、次に挙げる会社は、倒産などの理由で、現在は過払い金返還請求ができなくなっています。

過払い金返還請求ができない会社(例)

グレーゾーン金利(本来違法とされる金利)で貸付を行っていた貸金業者は、過払い金返還請求が認められるようになった2006年以降、過払い金の返還や賠償金の支払いなどにより、経営破綻に追い込まれているケースが少なくありません。

複数の貸金業者(借入先)に過払い金がある場合であっても、過払い金返還請求を一部の貸金業者にのみ行う、ということは可能です。

過払い金返還請求は、それぞれの貸金業者との交渉です。

一部の貸金業者にのみ過払い金返還請求をするメリットは、次のとおりです。

すべての貸金業者を対象にしないといけないのは、裁判所を介した借金の解決方法である個人再生や自己破産です。

任意整理や過払い金返還請求では、一部の貸金業者にだけ行うことができます。

過払い金返還請求は、「自分でできるかも」と個人で手続きをする人もいますが、これまで解説したとおり、請求先とトラブルになるなど思わぬリスクもあります。

過払い金返還請求ができるかも?と思ったら、弁護士や司法書士に相談するのが一番確実な方法です。

過払い金返還請求は、弁護士のほか、1件あたりの借金および過払い金が140万円以下であれば認定司法書士に依頼できます。

弁護士や司法書士は交渉力があるので、過払い金返還請求をした際、返還額が減る心配がありませんし、貸金業者とトラブルになった場合でも、代理人として交渉してくれます。

出資法の改正が施行された2010年6月18日以降はグレーゾーン金利は撤廃されましたし、完済から10年が過ぎると時効により過払い金の返還請求はできなくなります。

つまり、返還請求ができる過払い金は、年々少なくなっているのです。

「手続きが面倒そう」「そもそも過払い金はあるのかわかない」「時効を過ぎているのではないかな?」といったことを考えている間に時効が過ぎてしまうこともあるでしょう。

無料相談を受け付けている弁護士事務所や司法書士事務所もありますので、まずは相談してみてはいかがでしょうか?

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。