過払い金があるか確認できます!

何度でも相談0円

24時間365日受付

土日祝日OK

全国47都道府県

メールで相談申込する

1分で申込できます!

1分で申込できます!

電話でのお問い合わせ(通話無料)

0120-410-181

過払い金の調査を行う方法は、大きく3つあります。

また、過払い金の調査をする際には、以下のようなポイントがあります。

過払い金があるかもしれないと思ったら、まずは過払い金の調査をしましょう。

調査をすることで、過払い金が本当に発生しているのか、また、どのくらいお金が戻ってくるのか、といったことを知ることができます。

この記事では、過払い金の調査方法について詳しく解説いたします。

※共同運営:司法書士法人みつ葉グループ/弁護士法人・響

本メディアは、より質の高い情報を提供するため、司法書士と弁護士の知見を統合して運営しています。各種法令に基づき、適切な解決策をご提案します。

目次 [非表示]

「いきなり弁護士に相談すべきかわからない...」という方は、まずは無料の「緊急度チェック」を使って、借金相談の緊急度を確認してみましょう。

過払い金の調査をする前に、まずはなぜ過払い金が発生するのかをおさらいしておきましょう。

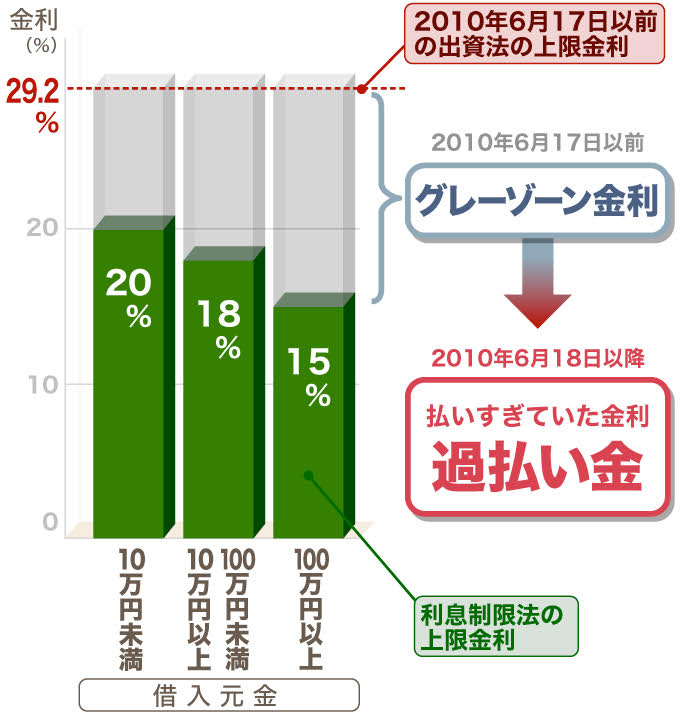

過払い金とは、利息として払いすぎていたお金のことです。

貸金業者の金利の上限を定める法律には「利息制限法」と「出資法」があります。

利息制限法では年15.0~20%でしたが、かつての出資法では年29.2%と定めていたことがあり、2つの法律には最大で年9.2%の差があったことがありました。

このため、利息制限法では違反となるが、出資法では違反とならない、という金利帯が生じることになり、これを「グレーゾーン金利」といいます。

出資法は違反すると刑事罰がありますが、利息制限法には明確な罰則の規定がないため、多くの貸金業者がグレーゾーン金利で貸付を行っていました。

しかし、2006年1月13日の最高裁判所の判決により「過払い金は違法であるため、利用者への返還に応じる必要がある」ということが認められました。

つまり、グレーゾーン金利により払い過ぎていたお金が「過払い金」なのです。

過払い金が発生しているのであれば、すでに完済していても、現在返済中であっても、手続きをすることで貸金業者から返してもらうことができます。

この過払い金を返してもらう手続きを「過払い金返還請求」といい、その事前準備として行うのが過払い金の調査です。

過払い金調査では、主に以下の3つのことについて調べます。

なお、さきほど説明したとおり、グレーゾーン金利は2010年6月に完全撤廃されているので、最近の借金については、原則、過払い金は発生しないと考えられます。

最近の借金で困っている人は、こちらで紹介している債務整理を検討しましょう。

出資法が改定される以前の借入であっても、すべての借入で過払い金が発生しているとは限りません。

過払い金は、利息制限法を超える金利(グレーゾーン金利)で契約していた借入です。

過払い金の調査をすることで、当時契約していた金利もわかりますので、本当に過払い金が発生していたかどうかも確認できます。

過払い金をいくら請求できるのかは、引き直し計算という計算方法で調べることができます。

過払い金返還請求をする際は、請求側(利用者)が過払い金の金額を明示しなければなりませんので、この金額を調べるのです。

なお、注意しないといけないのは、借金返済中の貸金業者へ請求する場合、発生していた過払い金は、元金に充当されます。

この時、借金の残高を過払い金によりゼロ(完済)にできれば問題ないのですが、借金が残ってしまうと「任意整理」と見なされます。

任意整理は債務整理のひとつなので、信用情報に事故情報が登録されて、いわゆる「ブラックリストに載る」という状態になってしまうリスクが考えられます。

過払い金の調査を行うことで、こうしたリスクがないかということも事前に確認することができます。

過払い金が発生するような借金は、2007年頃よりも前の借金であることが一般的です。

しかし、いつまでも過払い金の返還請求ができるというわけではありません。

過払い金は、最後の取引日(完済日)から10年経過すると時効により請求できなくなります。

時効で重要なのは発生日でなく完済日がいつであるか、という点です。

さらに、同じ貸金業者から返済と完済を繰り返していると、完済日の考え方はより複雑になるため、時効日も大きく変わることがあります。

実際の過払い金返還請求の手続きでも、貸金業者と争点になりやすいポイントなので、よく調べる必要があります。

過払い金の時効についてはこちらで詳しく紹介しています。

過払い金の調査に必要なものは、請求相手(貸金業者)との「取引履歴」です。

取引履歴とは「いつ、いくら借りて、いくら返済したのか」といった取引の記録のことで、貸金業者が10年間保管しています。

過払い金の調査では、この取引履歴をもとに法律の基準内の金利(利息制限法の上限金利)で計算(引き直し計算)をします。

なお、過払い金返還請求で重要な時効も、取引履歴には完済日(最後の取引日)も記録されているので、その日から10年以内であるかどうかで確認できます。

過払い金の調査は、まずは取引履歴を貸金業者から取り寄せることから始まります。

開示請求は、ホームページ、電話、郵送などから行うことができ、通常2週間程度で取り寄せることができます(貸金業者によっては1000円程度の手数料がかかる場合があります)。

なお、貸金業者に取引履歴の開示請求をする際は、以下のようなことに注意しましょう。

貸金業者は、取引履歴を10年間の保管をすること、利用者から開示請求を受けた場合は応じることが法律(貸金業法第19条)により義務付けられています。

このため、開示請求をする際に、そもそも目的を伝える必要はありませんが、貸金業者の窓口担当者から目的を聞かれることもあるようです。

その際に「過払い金返還請求のため」と答えてしまうと、過払い金の金額が減ってしまったり、請求自体ができなくなってしまう可能性があるので注意が必要です。

民法705条には「返済義務がないと知ったうえで、任意で返済した借金の過払い金は請求できない」と定められています。

「過払い金返還請求のため=過払い金があると知っている」ということになり、「過払い金があることを知りながら返済を継続しているので、過払い金を返還しません」と主張される可能性があるのです。

もし目的を聞かれたとしても「これまでの取引を確認したい」「契約内容を確認したい」などと答えれば問題ありません。

取引履歴の開示請求をすると貸金業者が「過払い金目的では?」と感づき、過払い金を請求される前に、先手として和解を求めてくる場合があるようです。

具体的には「借金の元金をゼロにするので、残りの借金はなしということで和解しませんか?」といった内容です。

これを「ゼロ和解」といい、合意してしまうと「この契約は解決済みである」とされて、過払い金の返還請求が困難になるリスクがあります。

借金を返済中の人は「借金がゼロになるのなら」と、一見有利に思えてしまうかもしれませんが、よく調査してみると不利な和解となっている可能性が高いと考えられます。

ゼロ和解には応じないようにしましょう。

過払い金が発生している借金は、2007年より前の借金であることがほとんどだと考えられます。

昔の借金となるケースもあるため「以前の借金におそらく過払い金があると思うけど、どこの借金だったかよく覚えていない」ということもあるかと思います。

これでは、取引履歴を取り寄せたくても、取り寄せ先がわかりません。

このような場合は、信用情報を取り寄せて確認するのが有効な手段です。

信用情報とは金融機関の利用記録のことで、カードローンやクレジットカードなどの利用履歴(残高や返済状況)が一定期間記録されています。

信用情報は、主にローンやクレジットカードを申し込んだ際、金融機関が審査の確認として利用するものですが、本人のものであれば個人でも開示請求が可能です。

信用情報を確認することで、以前に契約していた貸金業者が判明するので、取引履歴の開示請求を行うことができるようになります。

なお、日本には以下の3つの信用情報機関があります。

信用情報の開示請求は、手数料(1000円程度)はかかりますが、信用情報機関のホームページ、電話などから問い合わせができます。

過払い金が発生する可能性が高いのは、クレジットカードのキャッシングや消費者金融のカードローンといった貸金業者からの借入です。

これらの貸金業者は「シー・アイ・シー(CIC)」と「日本信用情報機構(JICC)」のいずれか一方、またはその両方と提携していることが一般的です。

信用情報を取り寄せる際は「シー・アイ・シー(CIC)」と「日本信用情報機構(JICC)」の両方から取り寄せる方が確実です。

過払い金があるかの調査を行う方法は、大きく3つあります。

それぞれについて詳しく解説いたします。

最も簡易的にチェックする方法です。

「借入金額」「契約時の金利」「契約期間」「完済から何年たつか」といった項目を入力するだけで、すぐに過払い金がある可能性が高いか低いかの診断が可能です。

「過払い金チェッカー」には、さまざまなサイトがありますが、共通して言えるのは、あくまで参考程度であるということです。

「過払い金が発生している可能性が高い」という結果であっても、確実に発生しているとは限りません。

中には金額まで提示してくれる場合もありますが、この金額にしても目安を算出しているだけなので、正確な請求金額というわけではありません。

過払い金を正確に調査するには手間や時間がかかりますが、調査した結果、過払い金が発生していないという可能性も充分に考えられます。

その点、過払い金チェッカーは、難しい計算が必要なく、結果もすぐにわかります。

まずは簡単なチェックとして過払い金チェッカーを利用して、詳しい調査を進めるかどうかの判断材料にするとよいでしょう。

引き直し計算とは、貸金業者から取り寄せた取引履歴をもとに、法的に適切な金利(利息制限法で定める金利)で取引されていた場合、どのような取引になっていたかを計算するものです。

引き直し計算は、本来は専門知識が必要ですが、無料で使うことができる専用ツール(引き直し計算ソフト)もあるので、取引履歴があれば自分で計算することも可能です。

引き直し計算ソフトは、表計算ソフトであるMicrosoft社のExcelがあれば利用できるものが多く、特に有名なのは「外山式」と「名古屋式」と呼ばれるものです。

取引履歴の記載に沿って、借り入れ年月日・金額、返済年月日・金額を入力すると過払い金の金額を求めることができます。

引き直し計算ソフトを使えば、個人でも過払い金の調査は可能です。

しかし、個人でやるにはやや難易度は高い内容であると考えられます。

入力項目が多いため入力ミスをしてしまったり、取引履歴を読み間違えてしまったりといったことも発生しやすいため、正確な過払い金の金額を導けないこともあるでしょう。

過払い金の調査は、弁護士や認定司法書士といった弁護士・司法書士に依頼する方が確実です。

依頼料はかかりますが、取引履歴の開示請求から代理で行ってくれますし、必要があれば信用情報の確認もしてくれます。

返還請求まで依頼をする場合は、相談や調査費までは無料にしている事務所もありますので「過払い金チェッカー」を使った結果、過払い金が発生している可能性が高いということであれば、弁護士・司法書士に相談してみるのも一つの手です。

過払い金の調査は、弁護士・司法書士に依頼しなくても自分で進めることができます。

しかし、調査だけではなく、返還請求まで考えているのであれば、弁護士や認定司法書士に依頼する方が確実だと考えられます。

弁護士や認定司法書士に依頼することで、以下のようなメリットがあります。

なお、費用の上限は、弁護士の場合は日弁連規定、司法書士の場合は司法書士会指針により、それぞれ規定されています。

以下は上限金額の目安なので、実際の費用は依頼する事務所によって異なります。

| 弁護士の場合 | |

|---|---|

| 相談料 | 制限なし(無料にしている事務所もある) |

| 着手金 | 制限なし(無料にしている事務所もある) |

| 解決報酬 | 約2万円(1社につき) |

| 過払金回収報酬金 | 任意交渉による和解:回収金額の約20% 訴訟による請求:回収金額の約25% |

| 司法書士の場合 | |

|---|---|

| 相談料 | 制限なし(無料にしている事務所もある) |

| 着手金・解決報酬 | あわせて約5万円(1社につき) |

| 過払金回収報酬金 | 任意交渉による和解:回収金額の約20% 訴訟による請求:回収金額の約25% |

過払い金では、調査で判明した金額が請求額となりますが、全額が戻ってくるわけではなく、貸金業者と交渉して返還される金額を決めます。

弁護士や認定司法書士は高い交渉力があるため、個人で交渉するよりも高い返還率で過払い金を請求できる傾向があります。

依頼料を引いても、結果的には手元に残るお金が多くなることもあるでしょう。

無料相談を受け付けている事務所もありますので「過払い金が発生していると思うけど、どうすればいいかわからない…」という人は、まずは相談を検討してみてはいかがでしょうか?

※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。