Category

借金返済

クレジットカードの滞納でブラックになる?後悔する前に知っておきたいこと

監修者:司法書士法人みつ葉グループ 代表司法書士

宮城 誠

「お金に余裕がなく、クレジットカードの滞納が続いてしまった…」

心のどこかで焦りながらも、どうにもできないまま滞納が続いてしまった方もいるのではないでしょうか。

しかし、クレジットカードの滞納が2ヶ月以上続くと、ブラックリストに載ったり、クレジットカードの強制解約がなされるリスクがあります。

最悪の場合、カード会社から差し押さえをされてしまう可能性も。

このような状態になる前に、早い段階でカード会社に相談をし、返済期日の延長や返済方法の変更してもらうなどで対処をしましょう。

ですが、中には「分割でも払えない…」「カード会社への相談も難しい…」という方もいるかもしれません。

そんなときはひとりで抱え込まず、当事務所へご相談ください。

相談は何度でも無料で、あなたのご収入・返済状況に合わせた解決策をご提案いたします。

※この記事は弁護士法人・響のPRを含みます。

目次 [非表示]

当事務所の借金減額相談は、無料で利用可能です。相談したからといって、必ずしも依頼をする必要はありませんのでお気軽にご利用ください。

クレジットカードを滞納した場合のリスクは?

クレジットカードを滞納すると、段階的に以下のようなリスクが発生します。(※カード会社により異なる)

- 【翌日~】遅延損害金が発生する

- 【翌日~1週間】クレジットカードが利用停止となる

- 【1週間~1ヶ月】ハガキやメール・電話による督促が行われる

- 【約2ヶ月】クレジットカードを強制解約になる

- 【2~3ヶ月】ブラックリストに掲載される

- 【2~3ヶ月】一括請求される

- 【3ヶ月以降】裁判所から「支払督促」または「訴状」が届く

- 【3ヶ月以降】給与や財産が差し押さえられる

【翌日〜】遅延損害金が発生する

引き落とし口座の残高不足などにより支払いが遅れると、支払日の翌日から遅延損害金が発生します。

- 遅延損害金とは

- 借金の返済が遅延したことにより生じる損害賠償金のこと。

滞納期間が長引くほど高額になる。

遅延損害金の利率はクレジットカード会社によって異なりますが、一般的には年率14~20%程度です。

以下は、支払額50万円、利率年20.0%の場合の遅延損害金を、滞納期間別(1ヶ月、6ヶ月、1年)にまとめた表です。

| 1ヶ月 | 6ヶ月 | 1年 | |

|---|---|---|---|

| 遅延損害金 | 8,219円 | 4万9,315円 | 10万円 |

1ヶ月の滞納でも1万円弱、1年滞納をしてしまうと10万円の遅延損害金が加算されてしまいます。

滞納日数が長くなれば長くなるほど遅延損害金は増えるため、早期に滞納を解消することを心がけましょう。

【滞納翌日~1週間】クレジットカードが利用停止となる

同時に、滞納後1週間以内にクレジットカードが利用できなくなります。

いつから停止になるかは、クレジットカード会社によって異なりますが、早ければ滞納1日で利用できなくなるケースもあります。

クレジットカードでの買物、キャッシングはもちろんのこと、クレジット払いを利用している公共料金、携帯電話の利用料金、家賃などの支払いもできなくなります。

滞納分の返済後にクレジットカードが利用再開されるまでの日数

滞納後、早い段階で支払いができれば、再びカードを利用できます。

カード会社ごとの再引落・振込から利用再開までの日数は以下のとおりです。

- 三井住友カード:当日〜3営業日

- JCBカード:当日~4営業日

- オリコカード:1週間程度

- イオンカード:3~5営業日

- dカード:2営業日

カード会社によって異なりますが、早ければ翌日、遅くとも5営業日以内であることがほとんどです。

【1週間~1ヶ月】ハガキやメール・電話による督促が行われる

1週間~1ヶ月の滞納(延滞)であれば、カード会社から「支払いが遅れている」旨を通知(督促)を受ける程度にとどまります。

通知は以下のような流れで行われます。

- まずはメール・ハガキで督促状が届き、再引落日が決まる

- 再引落日を過ぎると、カード会社から電話での督促を受ける

まずはメール・ハガキで督促状が届き、再引落日が決まる

まず、最初に送られてくるメールやハガキでの督促状には、金額とともに再引落日が記載されています。

期日までに引き落とし用の口座に入金しておけば、1〜2日後にはカードの利用を再開できるでしょう。

再引落日を過ぎると、カード会社から電話での督促を受ける

再引落日を過ぎても入金できないと、カード会社から電話での支払い督促を受けます。

このとき、電話で支払いの意思を示せば、後日、払込用紙が送られます。

払込用紙はカード会社によっては銀行振込だけでなく、コンビニ払いも可能ですので、受け取り後すぐに支払えば、督促は止まります。

もし電話での督促時にすぐに支払えない場合は、「◯日までに支払います」と伝えれば、期日まで支払いを待ってもらえるケースが多いです。

そのため、カード会社からの電話にはしっかり対応しましょう。

なお、この時点で支払えば、カードは引き続き利用できますし、ブラックリストに載ることはほとんどありません。

【約2ヶ月】クレジットカードを強制解約される

クレジットカードの滞納後、1ヶ月以上経過すると、カード会社から強制解約を予告する通知が届きます。

その通知を無視して、滞納期間が2ヶ月を超えると、カード会社の規約に基づき、クレジットカードが強制的に解約されます。

一度、強制解約されてしまうと、その後支払いを行っても、カードの利用再開は基本的に難しいでしょう。

強制解約をされた履歴は、信用情報やカード会社内に残ります。(「信用情報」については次項で解説します)

一度強制解約をされてしまうと、再契約をしようとしても「過去に滞納による強制解約があった」ことを理由に、審査に落とされてしまう可能性が高いです。

つまり、強制解約された以降は、同じカード会社のクレジットカードは利用できなくなってしまうと考えてよいでしょう。

それまでに貯めていたポイントがあっても、すべて失効してしまいます。

【2~3ヶ月】ブラックリストに掲載される

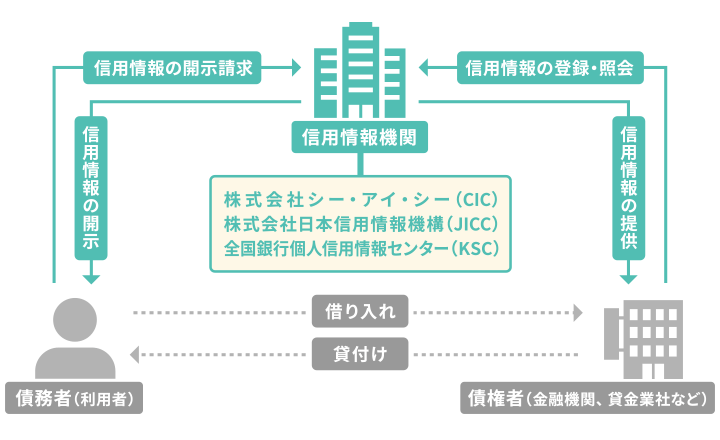

クレジットカードの支払いの滞納(延滞)が2〜3ヶ月になると、信用情報機関に「事故情報」が登録されます(いわゆるブラックリストに載る状態)。

- 信用情報とは

- 本人の属性、クレジットカードやキャッシングの契約状況、借り入れ・返済などの取引状況のことで、以下の信用情報機関に登録されています。

事故情報は、借金を完済してから最低でも5年間は登録されます。

事故情報が登録されている期間中は、クレジットカードの発行ができなくなります。

さらに、銀行や消費者金融のカードローンはもちろん、自動車ローン、住宅ローン、携帯電話端末の分割払いなども利用できなくなる可能性が高いです。

その他の影響については次項で解説します。

なお、ブラックリストについては以下の記事でも詳しく解説しています。

あわせて読みたい

ブラックリストとは?審査に落ちる原因と確認方法、抹消期間を司法書士が解説【2~3ヶ月】一括請求される

ブラックリストに載るのとほぼ同じタイミングで、債権者から内容証明郵便で「催告書」が送付されます。

その内容は、「期限の利益」喪失を理由に、借金の残額を一括で支払うようにという通達です。

- 期限の利益とは

- 契約によって定められた期日が到来するまでの間、債務(借金の返済や代金の支払いなど)を履行しなくてよいとする債務者側の利益のこと。

債権者から突然「明日全額返済してください」と言われても、「返済期日までは返さなくてもいいはずです」と断ることできるという債務者の権利。

クレジットカードの支払いを滞納(延滞)すると、契約不履行となるため、期限の利益を喪失します。

そのため、債権者であるクレジットカード会社からの一括返済の要求を断ることができなくなります。

また、この時点でブラックリストに載っているため、消費者金融などからの新規の借り入れは原則できません。

そのため、手元にお金がなく一括請求にも対応できない場合は、

- 家族などに相談して返済資金を調達する

- 債務整理で借金を減額・免除してもらう

といった方法を検討する必要があるでしょう。

【3ヶ月以降】裁判所から「支払督促」または「訴状」が届く

一括請求の催告書までも放置してしまうと、最後通知として裁判所から「支払督促」や「訴状」が届きます。

- 支払督促とは

- 借金の滞納(延滞)などがあった場合に、申立人(債権者)側の申立てに基づいて、簡易裁判所の書記官が相手方(債務者)に支払いを命じる手続き。

それまでに何度も送られてきた督促状とは異なり、後述する強制執行につながる公的な手続きです。くれぐれも軽視しないようにしましょう。

一方で、債権者に訴訟を起こされた場合は、裁判所から支払督促ではなく「訴状」が届きます。

訴状には、

- 指定の期日に出頭すること

- 答弁書を1週間前までに提出すること

- 証拠などを準備して持参すること

などが記載されています。

もし期日に裁判所に行けなかったり、答弁書提出の期限に間に合わなかった場合は、 不利な判決が出る可能性が高くなるため、無視してはいけません。

【3ヶ月以降】給与や財産が差し押さえられる

支払督促、または訴状にも応じないと、債権者の主張が認められ、強制執行による財産の差押えが行われます。

強制執行による差押えとは、債務者の財産を確保し、返済に充てる手続きのことです。

差押えの対象となる財産は、以下のとおりです。

- 給与

- 自動車

- 土地や家

- 銀行預金

たとえば、 給与が差し押さえられた場合、手取りから1/4までの金額が勤務先から債権者に支払われ、残りの3/4のみが銀行口座に振り込まれます。

ただし、手取りの給与が44万円を超える場合は、33万円を超える分はすべて差し押さえられます。

差し押さえは裁判所手続きであり、回避するには裁判所への申立てが必要になります。

そのため、支払督促・訴状が送られてきた時点で、弁護士や司法書士にご相談ください。

差し押さえを停止するための手続きや、借金解決の方法についてもアドバイスをいたします。

差し押さえの流れや対処法については、以下の記事でも解説しています。

あわせて読みたい

差し押さえとは?されたらどうなる?借金や税金滞納時の回避方法と解除方法クレジットカードの滞納でブラックリストに載るデメリットは?

ブラックリストに載った場合の影響は図のとおりです。

- クレジットカード利用や新規契約ができなくなる

- ローンやキャッシングなど新たな借り入れができない

- 携帯電話の端末の分割払いができない可能性がある

- 賃貸契約時に賃貸審査に落ちる場合がある

- 借金の保証人になることができない

具体的なリスクや対処法について、詳しくみていきましょう。

クレジットカード利用や新規契約ができなくなる

クレジットカードは、新規発行の審査の際に、申込者の信用情報が照会されます。

このとき、事故記録があることが発覚すれば、基本的にカード審査に通ることはありません。

つまり、ブラックリストに載るとクレジットカードの新規契約ができないということです。

また、クレジットカードを複数もっていて、それらに支払い遅れがなかったとしても、途上与信で事故記録が確認されれば、利用停止になる可能性が高くなります。

- 途上与信とは

- クレジットカード会社がカードの発行後、個人の信用情報に問題がないか定期的に確認すること。

このように、ブラックリストに載ると、クレジットカードが原則として利用できなくなるので、注意しなければなりません。

なお、完済後およそ5年が経過して事故記録が削除されれば、再び新規発行ができるようになります。

それまでの期間は、クレジットカードの代わりに、審査のいらない以下のような決済手段を利用することも視野に入れましょう。

- デビットカード

- プリペイドカード

- 家族カード

- QRコード決済

なかでも、デビットカードは利用と同時に銀行口座から代金が引き落とされるため、口座残高以上の金額は利用できず、使いすぎを防げます。

債務整理をしてクレジットカードが作れない場合の対処法について、詳しくは以下の記事もご確認ください。

あわせて読みたい

債務整理でクレジットカードを使えるのはいつから?再開時期や代替手段を解説ローンやキャッシングなど新たな借り入れができない

銀行や消費者金融は基本的に、信用情報に事故記録がある顧客には貸付けを行いません。

そのため、銀行カードローンや、キャッシングなどの利用もできなくなります。

つまり、クレジットカードの支払いのために、新規の借り入れをしようと思っても、できないということです。

携帯電話の端末の分割払いができない可能性がある

ブラックリストに載ると、携帯電話(スマホ)の端末購入時に分割払いができなくなります。

端末の分割料金は毎月の利用料金と一緒に支払われるため見落としがちですが、分割払いも一種のローンです。

申し込みする際は信用情報が照会されるため、事故記録が見つかれば、基本的に審査に通らないでしょう。

どうしても機種を交換したい場合は、一括払いにするか少し古い機種を購入しましょう。

携帯電話やスマホは、旧機種であれば価格がぐっと下がり、一括購入しやすくなります。

また、格安スマホ会社に乗り換えれば月々の利用料も格段に下がる場合も多いです。

賃貸契約時に賃貸審査に落ちる場合がある

賃貸物件の契約の際に、信販会社を賃貸保証会社として選ぶ場合は、注意しましょう。

信販会社は、入居審査で信用情報を参照する可能性があるためです。

事故記録が登録されていることが発覚すると、支払い能力が低いと判断されて賃貸の入居審査に通らないケースもあります。

もし、ブラックリストに載っている状態で賃貸契約を結ぶのであれば、信販会社を賃貸保証会社として提携している不動産会社は避けるようにしましょう。

借金の保証人になることができない

事故記録が登録されると、借金の保証人になれなくなります。借金の契約をする際は保証人も審査対象になるためです。

たとえば、あなたの子どもが奨学金を受給する場合、あなたは保証人になれません。

ただし、事故記録が登録されていない配偶者を連帯保証人として申し込むか、機関保証を選べば、奨学金の審査に通る可能性はあります。

あわせて読みたい

債務整理でブラックリストに載る期間は?載らないケースもあわせて解説クレジットカードの支払いが難しい場合の対処法

クレジットカードの支払いが難しい場合の対処法は、以下のとおりです。

- カード会社に支払い日・支払い方法の再設定を連絡する

- 借金の減額(債務整理)をする

それぞれ詳しくみていきましょう。

なお、クレジットカードを返済できない場合の対処法について、詳しくはこちらの記事でも解説しています。

あわせて読みたい

「クレジットカードがどうしても返済できない…」対処法と無料相談先は?一時的な支払い遅れならカード会社へ連絡を

一時支払期日前であれば、支払えないことが事前にわかっている場合にはカード会社のWebサイトや専用アプリから支払い方法(分割払い、リボ払いなど)を変更しましょう。

支払期日を過ぎてしまっている場合でも、カード会社に連絡すれば、支払い方法の変更や、支払日の再設定に応じてもらえる可能性があります。

以下は、おもなクレジットカード会社の問い合わせ先電話番号です。

| カード会社 | 問い合わせ先 |

|---|---|

| 三井住友カード | カード裏面に記載の電話番号 再引落日や利用再開日の確認などはVpassを参照 |

| 楽天カード | 自動音声専用ダイヤル:0120-30-6910(無料) コンタクトセンター:0570-66-6910(有料) |

| JCBカード | JCB調査デスク:06-6944-2222(有料) |

| dカード | ドコモdカード受託センター:0570-783-890 |

| イオンカード | イオンカードコールセンター:0570-071-090(無料)/043-296-6200(有料) |

| ライフカード | ライフカードインフォメーションセンター:045-914-7003(有料) |

2ヶ月以上の長期的な滞納の場合には債務整理も視野に

支払期限や支払い方法の変更(分割払いなど)をしても今後、支払いの目処が立たない場合は、

- 家族などに相談して返済資金を調達する

- 債務整理で借金を減額・免除してもらう

といった手段が解決策として考えられます。

特に、滞納が2ヶ月以上続いている方は、これらの手段について検討をすることをおすすめします。

これは、滞納後2ヶ月程度でブラックリストに掲載されてしまうためです。

ブラックリストに掲載されると、クレジットカードやカードローンの利用もできなくなります。

「返済のためにお金を借りる」「支払いをカードでまかなう」などの方法もとれなくなり、いよいよ返済をする手段がなくなってしまう可能性が高いのです。

ここからは、借金の減額・免除を目指す債務整理について、詳しく解説します。

債務整理とは借金返済の負担を軽くする方法

債務整理とは、借金問題を解決に導くための交渉や手続きの総称です。

具体的には利息をカットしたり、元金を減らしたり、借金を月々返済できる額に落とすなどが挙げられます。

債務整理には、おもに「任意整理」「個人再生」「自己破産」といった方法があります。

債務整理には任意整理・個人再生・自己破産の3種類がある

「任意整理」「個人再生」「自己破産」は、それぞれに以下のように減額幅など特徴が異なります。

- 任意整理

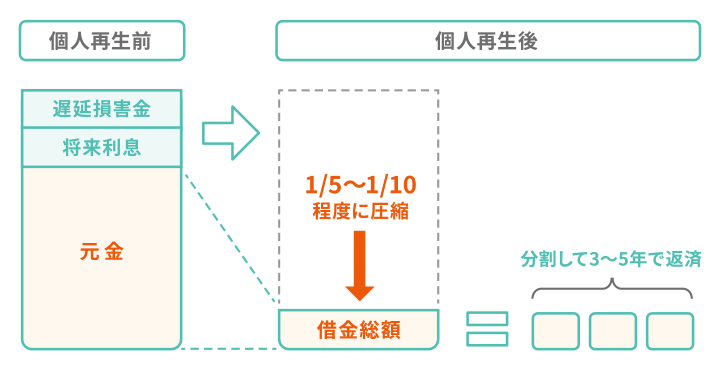

- 消費者金融や銀行などの借入先(債権者)と直接交渉し、双方の合意の下で無理のない返済方法を取り決める。具体的には、将来利息をカットし、残った元金を3~5年で返済できるような条件で和解を目指す。

- 個人再生

- 裁判所を介して借金を5分の1~10分の1程度にまで減額し、原則3年間(場合によっては最長5年)で返済する方法。

- 自己破産

- 借金の支払いが不可能であることを裁判所に認めてもらった上で、借金を返済しなくてもよい(免責)という決定をもらう方法。

3つの方法を比べると、任意整理は個人再生・自己破産に比べてデメリットが少ないものの、減額幅は小さくなっています。

個人再生・自己破産は減額幅が大きく、裁判所手続きを経るため、差押えも停止できる可能性があります。

弁護士に相談するなどして、自身の状況に合った債務整理方法を選ぶようにしましょう。

個人再生や自己破産は裁判所の効力によって元金が減らせる。

でも任意整理はあくまで話し合いだから、元金は減らせないということですね!

当事務所の借金減額相談は、無料で利用可能です。相談したからといって、必ずしも依頼をする必要はありませんのでお気軽にご利用ください。

クレジットカードの滞納が続きそうなら弁護士や司法書士に相談を

もしクレジットカードの滞納が2ヶ月以上続きそう・または続いているという場合には、弁護士や司法書士に債務整理について相談することも検討をしましょう。

弁護士・司法書士に依頼することで以下のようなメリットがあります。

メリット

- 督促をストップできる

- より有利な条件で和解できる可能性がある

- 会社や家族にバレにくい

特に大きなメリットは、督促が止まる点でしょう。

債務整理の依頼後は、弁護士・司法書士から債権者へ「受任通知」を送付します。

この受任通知が送付された時点で、債権者は債務整理の交渉や手続きが完了するまで取り立て行為を禁止されます。(貸金業法第21条)

また、その間は実質的に返済もストップできますので、今まで返済に充てていたお金を生活の立て直しに回すことができるでしょう。

借金の悩みを誰にもいえず、どうしたらよいかわからず抱え込んでいる方は、ご相談だけでも構いませんので、当事務所にお気軽にお問合せください。

相談は何度でも無料で、相談したからといって、無理に債務整理を勧めることはございません。

クレジットカードの滞納に関するよくある質問

最後に、クレジットカードの滞納に関する気になる質問をまとめました。

クレジットカードの滞納はいつまで大丈夫?

「〇ヶ月までなら大丈夫」という明確な基準はありませんが、基本的には1ヶ月程度(ブラックリストに掲載される前まで)の滞納であれば、リスクは小さいでしょう。

- 滞納直後〜

遅延損害金の発生、カードの停止 - 1週間〜1ヶ月程度

電話や郵送による督促 - 2ヶ月程度〜

ブラックリストに登録される、一括請求が行われる - 3ヶ月以降

裁判や差し押さえに発展する可能性がある

ブラックリストに掲載されるのは、滞納後2ヶ月程度のタイミングです。

一度ブラックリストに掲載されてしまうと、滞納を解消してから5年程度経過するまで情報は残り続けます。

途中で事故情報を削除することもできません。

その間はクレジットカードやローンの契約・利用ができなくなってしまうなど大きなデメリットが発生することになります。

Q.1度だけ滞納してしまった場合、信用情報に影響はある?

数日程度の支払い遅れが1回あっただけでは、信用情報に傷がつくことはありません。

ただし、2回以上となると、事故記録が登録される可能性が高くなります。

実は、支払いを滞納している期間が短かったとしても、滞納回数が多いと、信用情報に影響が出る可能性があるのです。

信用情報は、個人が、クレジットカード会社や金融機関などから見て、信用に値するか(契約を結んでも不利益にならないか)を判断するためのものです。

そのため、滞納している期間だけでなく、滞納している回数も信用判断に使われることになります。

以下は、支払いの滞納回数と信用情報がどのように関係するかまとめたものです。(クレジットカード会社や金融機関などによって異なります)

- 1回:数日程度で支払いを済ませれば、信用情報に傷がつくことはない

- 2回:短期間で2回以上滞納すると、信用情報に「延滞遅延」の事実を示す情報(事故記録)が登録される可能性がある

- 3回:短期間に3回以上滞納すると、強制解約になる可能性が高い。

信用情報に強制解約の事実が登録されると、いわゆる「ブラック状態」となり、その後新規の借り入れが難しくなる

ここでポイントとなるのが、「短期間のうちに滞納(延滞)を繰り返したかどうか」です。

たとえば、2年間で2回滞納をしたのと、2ヶ月連続して滞納したのとでは、利用者の信用は異なります。

当然、2ヶ月連続して滞納している人のほうが信用は低くなり、新規のクレジットカードの審査などに影響が出るでしょう。

Q.ブラックリストに載っているか確認する方法は?

ご自身の信用情報に事故記録が登録されているか確認したい場合は、信用情報機関に開示請求を行いましょう。

以下は、信用情報機関ごとの信用情報の開示請求方法と、開示手数料です。

| 信用情報機関名 | 開示請求方法 | 開示手数料(税込) |

|---|---|---|

| CIC | インターネット | 500円 |

| 郵送 | 1,500円 | |

| JICC | スマートフォン専用アプリ | 700円 |

| 郵送 | 1,960円 | |

| KSC | インターネット | 1,000円 |

| 郵送 | 1,679円〜1,800円 |

※ 郵送での開示の場合、別料金で速達や本人限定受取郵便が利用できます

※2026年2月時点の情報です。ご利用の際は、各社Webサイトで最新情報をご確認ください

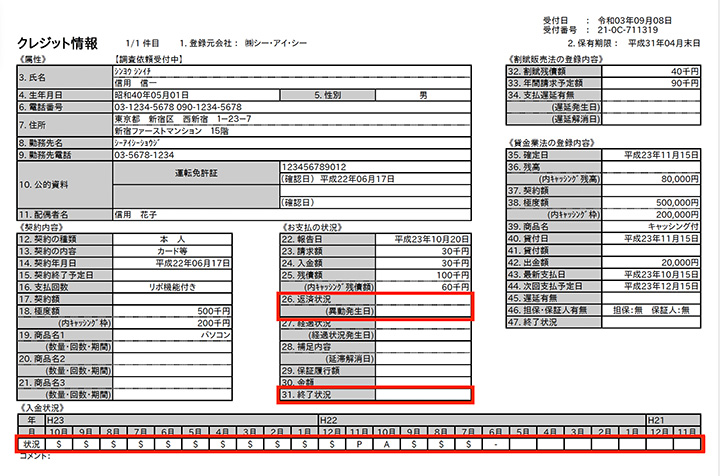

実際のCICの信用情報開示報告書は以下の画像のとおりです。

ブラックリストかどうかは、赤い枠の部分を確認するとよいでしょう。

画像参考:CIC公式サイト「信用情報開示報告書」

上記の赤枠内に以下の記載がある場合、ブラックリスト入りをしている可能性が高いです。

- 入金状況:「$」以外の文字が記載されている

- 返済状況(異動発生日):「異動」の記載がある

- 終了状況:「貸倒」「法定免責」「本人以外弁済」の記載がある

なお、ブラックリストかどうかを確認する方法や載る期間については、以下の記事でも詳しく解説しています。

あわせて読みたい

ブラックリストとは?審査に落ちる原因と確認方法、抹消期間を司法書士が解説※本メディアは司法書士法人みつ葉グループと弁護士法人・響が共同運営しています。